「商業簿記・会計学」問題・解説

<第1 簿記の基本原理>

<第2 諸取引の処理>

・収益認識に関する会計基準:基本原則と5つのステップ

・収益認識基準の変動対価、金利要素、第三者回収額、商品券、ポイント、割賦販売の仕訳

1.現金預金

・「現金」の定義、通貨代用証券

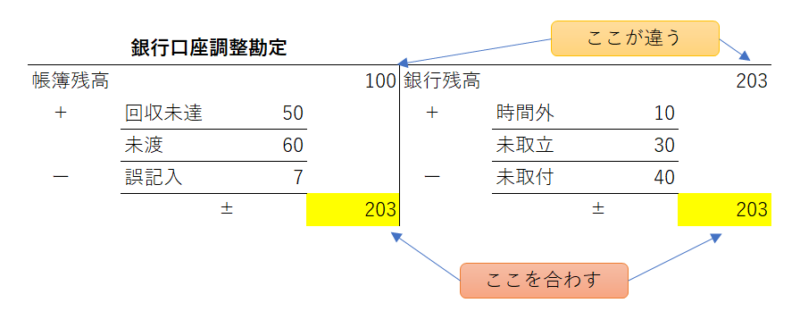

・銀行勘定調整表の仕訳

2.有価証券(外貨建ては「18.外貨建取引」へ)

・有価証券の取引の基本~取得と売却~

・有価証券と売買益の表示科目について

・時価を把握することが困難な有価証券の評価、仕訳方法

3.売掛金と買掛金

・貸倒引当金

4.その他の債権と債務

5.手形

・電子記録債権の会計処理、仕訳

・手形の割引の仕訳処理

・裏書き手形が不渡の時の仕訳

・裏書手形で支払いを終えた時の仕訳処理

・荷為替手形の仕訳

6.債権の譲渡

7.引当金

・賞与引当金の計上、取り崩し時の仕訳

・修繕引当金の仕訳~誤謬の訂正も含めて~

・売上割戻引当金の計上の仕訳

・返品調整引当金の仕訳、返品時の処理

・退職給付債務(退職給付引当金)の計算方法①

・退職給付債務(退職給付引当金)の計算方法②

・退職給付債務(退職給付引当金)の計算方法③

8.債務の保証

9.商品

・三分法、原価率、他勘定振替高、分記法、総記法

・棚卸資産の期末評価:低価法・P/L表示・売価還元法

・売価還元低価法

10.特殊商品売買

・委託販売

・役務収益、役務費用

・予約販売の仕訳

・試用販売

・未着品販売の仕訳

・受託販売の仕訳

11.デリバティブ取引、その他の金融商品取引(ヘッジ会計など)

・先物取引の仕訳~債券先物の場合~

・金利のスワップ取引

・ヘッジ会計

12.有形固定資産

・有形固定資産総論:取得から減価償却まで

・級数法、総合償却、臨時損失など

13.無形固定資産

・研究開発費とソフトウェアの処理

・自社利用のソフトウェアの償却の仕訳

・無形固定資産の取得時の仕訳

・無形固定資産を償却する際の仕訳

14.固定資産の減損

・固定資産の減損処理

15.投資その他の資産

16.繰延資産

・繰延資産の支払時の仕訳

・繰延資産の償却の仕訳

17.リース取引

・リース取引の仕訳

・リース会計応用問題〜セール・アンド・リースバック、特別仕様のリース物件、割安購入選択権、貸手側の会計処理など〜

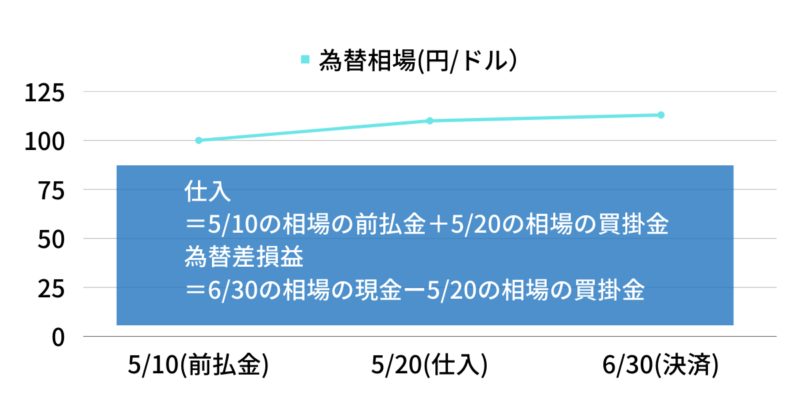

18.外貨建取引

・外貨建取引の基本~

・外貨建て有価証券の仕訳

・為替予約

・在外支店会計

19.資産除去債務

・資産除去債務

20.収益と費用

21.税金

22.税効果会計

・税効果会計の仕組みと考え方

・税効果会計の計算問題

・圧縮記帳と繰越欠損金

・連結税効果会計

23.未決算

24.会計上の変更および誤謬の訂正

・会計方針の変更・見積りの変更・誤謬の訂正

<第3 決算>

1.試算表の作成

2.精算表

3.決算整理

4.決算整理後残高試算表

5.収益と費用の損益勘定への振替

6.純損益の繰越利益剰余金勘定への振替

7.その他有価証券評価差額金

8.帳簿の締切

9.損益計算書と貸借対照表の作成

10.財務諸表の区分表示

11.株主資本等変動計算書

12.財務諸表の注記・注記表

・1株当たり当期純利益(EPS)の基礎と潜在株式による希薄化効果

13.附属明細表(附属明細書)

14.キャッシュ・フロー計算書

・キャッシュ・フロー計算書

15.中間財務諸表(四半期・半期)、臨時決算

・中間財務諸表と報告セグメント

<第4 株式会社会計>

1.資本金

2.資本剰余金

3.利益剰余金

4.剰余金の配当など

5.自己株式・自己新株予約権

・新株発行、自己株式、剰余金配当、分配可能額の会計処理

6.会社の合併

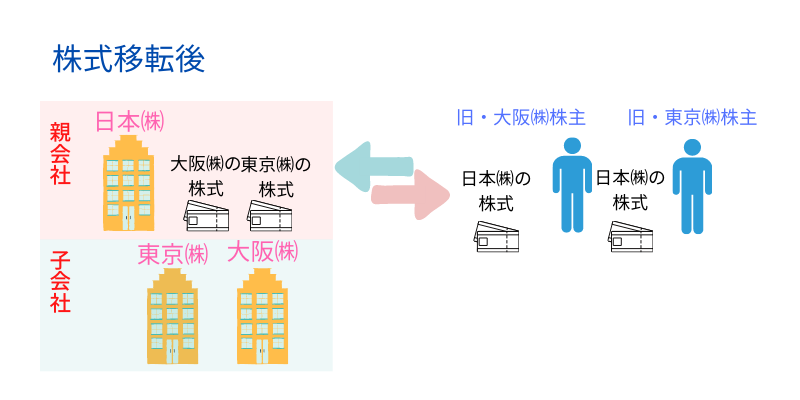

7.株式交換・株式移転

8.事業分離等、清算

・事業分離1〜基礎と計算方法

・事業分離2〜連結処理〜

9.社債(新株予約権付社債を含む)

・社債の仕訳~発行時、利払時、決算時、償還時

10.新株予約権、ストック・オプション

・ストック・オプション

・株式交換の仕訳

・株式移転の仕訳

・新株予約権・新株予約権付社債

<第5 本支店会計>

・本支店会計—仕訳問題—

・本支店会計—総合問題—

<第6 連結会計>

・連結会計の基礎と原則

・資本連結に関する特定の処理

・成果連結

・在外子会社

1.資本連結

2.非支配株主持分

3.のれん

4.連結会社間取引の処理

5.未実現損益の消去

6.持分法

・持分法会計の基礎知識

・持分法における未実現利益の消去

・段階取得の時価評価と仕訳手順

7.連結会計上の税効果会計

8.在外子会社等の財務諸表項目の換算

9.個別財務諸表の修正(退職給付会計など)

10.包括利益、その他の包括利益

・包括利益の計算方法とリサイクリング

・包括利益:連結財務諸表における計上と表示

11.連結精算表、連結財務諸表の作成

12.セグメント情報など

・企業結合~合併編~の仕訳・会計処理方法

・企業結合~合併時の交付株式数

・逆取得、共通支配下の取引 など

<第7 会計基準および企業会計に関する法令等>

・工事契約に関する会計処理

1.企業会計原則および企業会計基準などの会計諸基準ならびに中小企業の会計に関する指針・中小企業の会計に関する基本要領

・会計基準設定の理論的背景:帰納法、演繹法、そして概念フレームワーク

2.会社法、会社法施行規則、会社計算規則および財務諸表等規則などの企業会計に関する法令

3.「財務会計の概念フレームワーク」

・概念フレームワーク:包括利益と純利益の計算問題対応

「工業簿記・原価計算」問題・解説

<第1 工業簿記の本質>

・工業簿記・原価計算の全体像(会計の区分、原価計算の分類)

<第2 原価>

<第3 原価計算>

・製品原価計算の基礎

<第4 工業簿記の構造>

<第5 材料費計算>

・材料費の分類と購入時の処理

・材料消費価格差異

<第6 労務費計算>

・労務費会計の仕訳

・労務費計算と賃率差異

<第7 経費計算>

・経費計算

<第8 製造間接費計算>

・製造間接費の配賦と差異分析の基礎

<第9 部門費計算>

・部門別計算の3つの段階

・階梯式配賦法

・相互配賦法-連立方程式法

・単一基準配賦法と複数基準配賦法

<第10 個別原価計算>

・個別原価計算の基本と仕損の処理

<第11 総合原価計算>

・総合原価計算の基礎

・総合原価計算の仕損と減損の処理

・工程別総合原価計算

・総合原価計算の応用:組別・等級別、連産品、副産物

<第12 標準原価計算>

・標準原価計算の方法

・標準原価計算の勘定記入:シングル・プラン、パーシャル・プランと修正パーシャル・プランの比較

・標準原価計算の仕損と減損

・標準原価計算の歩留差異と配合差異

・予算実績差異分析

・標準原価計算における項目別分析と要因別分析

・標準原価差異の会計処理

<第13 原価・営業量・利益関係の分析>

・業績評価と意思決定の会計用語と意味について

・CVP分析

・CVP分析の活用(安全余裕率、損益分岐点⽐率、経営レバレッジ係数、原価の固変分解)

・販売数量差異分析

・新規注文可否の意思決定

<第14 原価予測の方法>

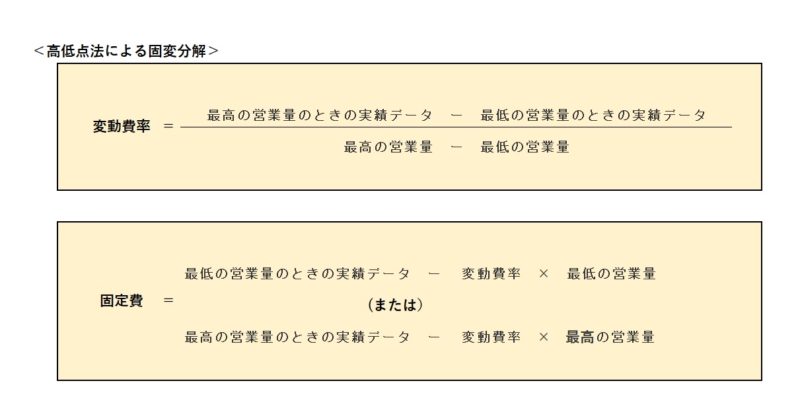

・原価の固変分解計算

<第15 直接原価計算>

・直接標準原価計算と固定費調整

・最適セールスミックス、リニアプログラミング

・事業部制管理会計の基礎

<第16 製品の受払い>

<第17 営業費計算>

<第18 工場会計の独立>

・本社工場会計における内部利益控除と繰延内部利益

<第19 直接原価計算>

・管理会計の基礎と貨幣の時間価値

・意思決定会計の基礎と計算問題

・経済的発注量

・設備投資意思決定の基礎と正味現在価値法

・正味現在価値法と内部利益率法

・タックス・シールドとキャッシュフロー

・取替投資と拡張投資

<第20 戦略の策定と遂行のための原価計算>

・活動基準原価計算(ABC)

・原価企画の基礎

・品質原価(予防・評価・失敗アプローチ)