一般原則

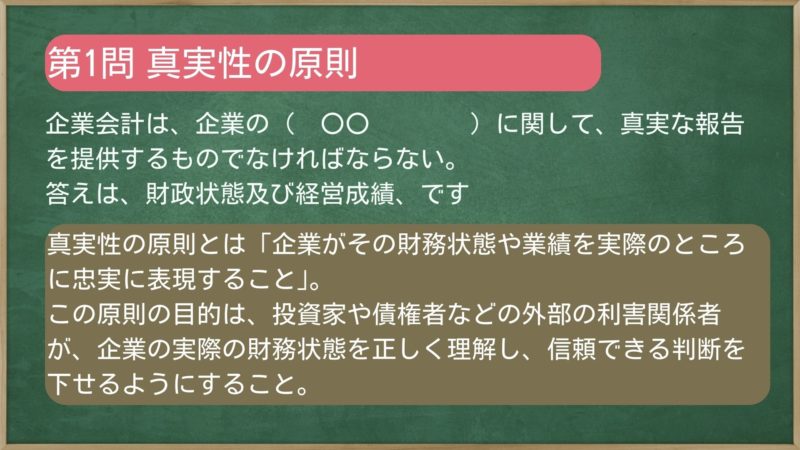

一.真実性の原則

企業会計は、企業の( )に関して、真実な報告を提供するものでなければならない。

答はこちら

財政状態及び経営成績

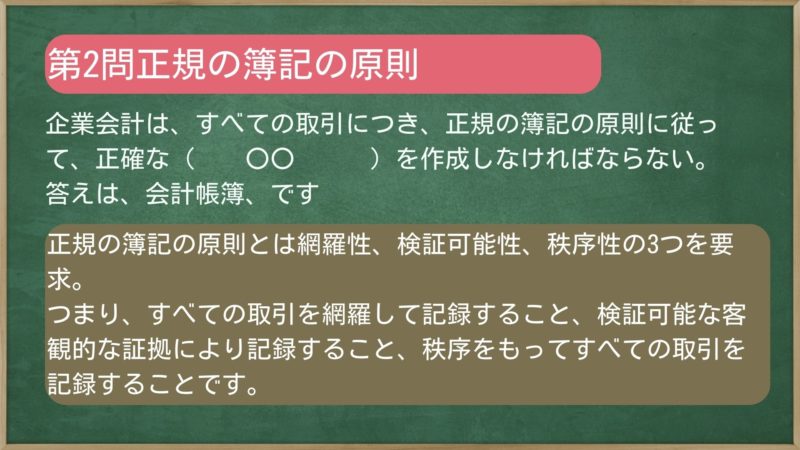

二.正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な( )を作成しなければならない。

答はこちら

会計帳簿

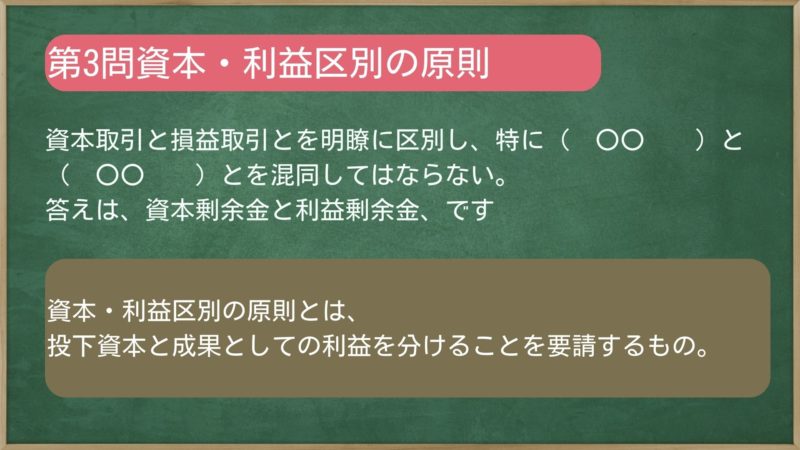

三.資本・利益区別の原則

資本取引と損益取引とを明瞭に区別し、特に( )と( )とを混同してはならない。

答はこちら

資本剰余金と利益剰余金

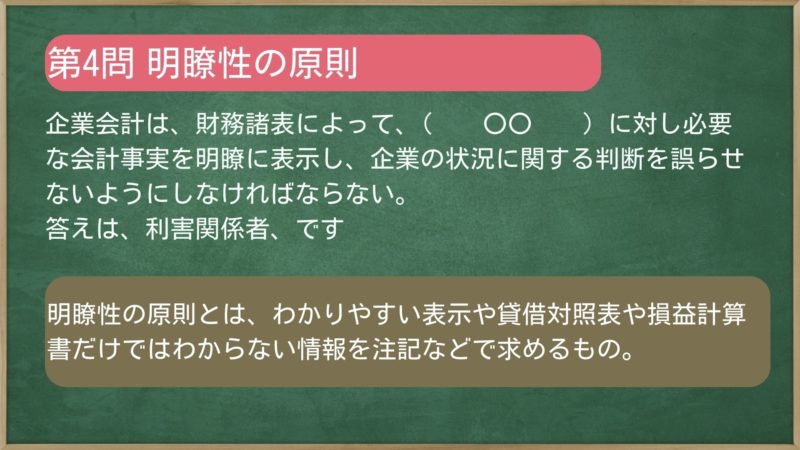

四.明瞭性の原則

企業会計は、財務諸表によって、( )に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

答はこちら

利害関係者

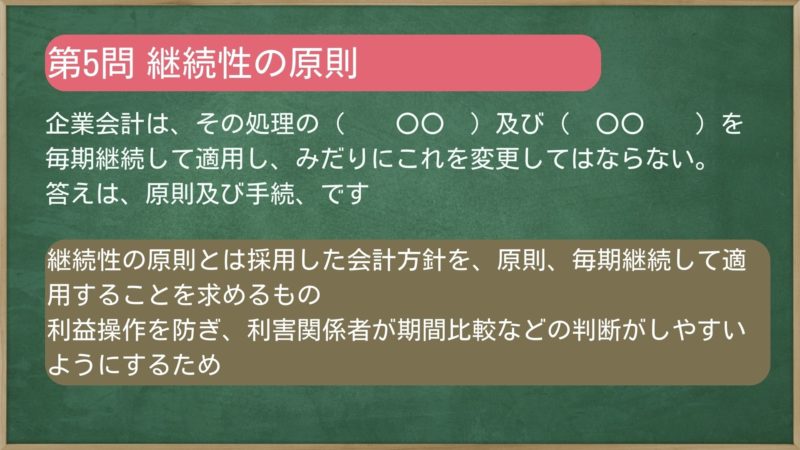

五.継続性の原則

企業会計は、その処理の( )及び( )を毎期継続して適用し、みだりにこれを変更してはならない。

答はこちら

原則及び手続

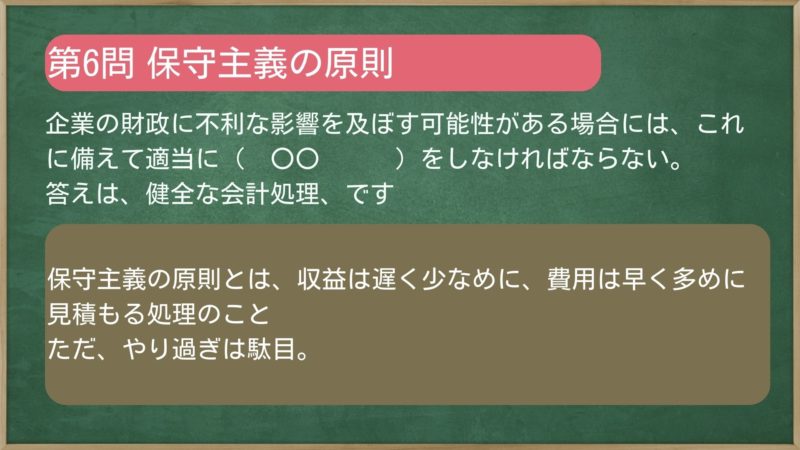

六.保守主義の原則

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に( )をしなければならない。

答はこちら

健全な会計処理

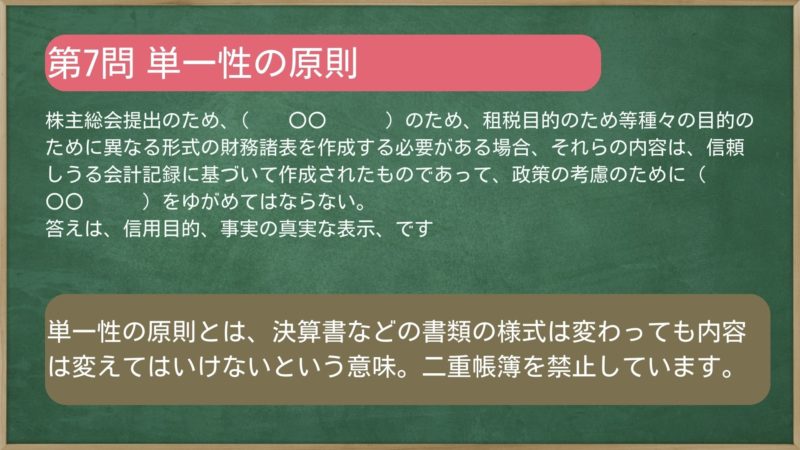

七.単一性の原則

株主総会提出のため、( )のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために( )をゆがめてはならない。

答はこちら

信用目的、事実の真実な表示

今回の理論問題のポイント

企業会計原則の7つの原則についての問題です。

一. 真実性の原則

真実性の原則とは、企業がその財務状態や業績を実際のところに忠実に表現することを求めています。つまり、企業は事実に基づいた正確な情報を記録し、報告する必要があります。

この原則の目的は、投資家や債権者などの外部の利害関係者が、企業の実際の財務状態を正しく理解し、信頼できる判断を下せるようにすることです。例えば、企業が収益を過大に報告したり、費用を過少に報告したりすることなく、全ての取引を公正に記録することが求められます。

二. 正規の簿記の原則

正規の簿記の原則とは網羅性、検証可能性、秩序性の3つを備えた会計帳簿の作成を求めるものです。わかりやすくいうとすべての取引を網羅して記録すること、検証可能な客観的な証拠により記録すること、秩序をもってすべての取引を記録することです。

三. 資本・利益区別の原則

資本・利益区別の原則とは、投下資本と成果としての利益を分けることを要請するものです。

四. 明瞭性の原則

明瞭性の原則とは、わかりやすい表示や貸借対照表や損益計算書だけではわからない情報を注記などで求めるものです。

五. 継続性の原則

継続性の原則とは採用した会計方針を、原則、毎期継続して適用することを求めるものです。利益操作を防ぎ、利害関係者が期間比較などの判断がしやすいようにするためです。

六. 保守主義の原則

保守主義の原則とは、わかりやすくいうと、収益は遅く少なめに、費用は早く多めに見積もる処理のことです。ただ、利益操作につながらない範囲でやり過ぎは駄目です。

七. 単一性の原則

単一性の原則とは、決算書などの書類の様式は変わっても内容は変えてはいけないという意味で、二重帳簿を禁止しています。