東京株式会社は 大阪株式会社(発行株式数100)を1年3月31日に株式交換による完全子会社化を行った。次の資料に基づいて東京株式会社の仕訳をしなさい。

(A)株式交換時の大阪㈱の貸借対照表

| 資産 | 大阪株式会社 |

| 諸資産 | 950 |

| 負債・純資産 | 大阪株式会社 |

| 諸負債 | 750 |

| 資本金 | 25 |

| 資本準備金 | 55 |

| 利益準備金 | 40 |

| 繰越利益剰余金 | 80 |

(B)その他の資料

・東京㈱の時価は70円/株。

・株式の交換比率は1:0.7。

・増加資本の内、資本金は4,000円、そのほかはその他資本剰余金として処理

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 子会社株式 | 4,900 | 資本金 | 4,000 |

| その他資本剰余金 | 900 |

問題解説

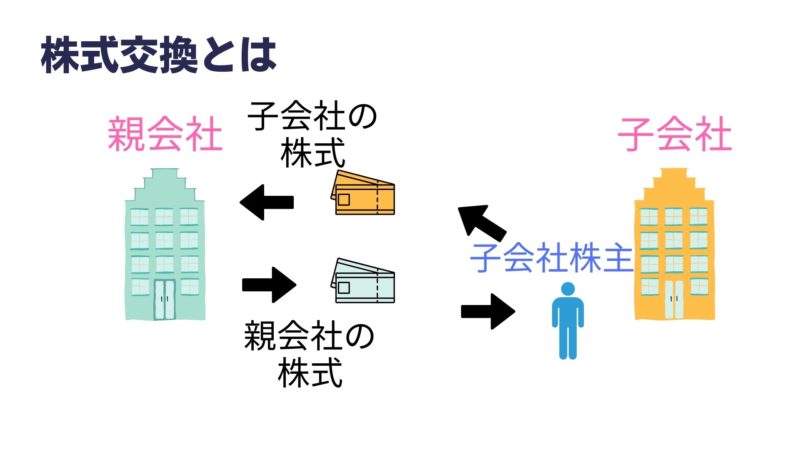

株式交換とは

株式交換とは、契約を行い、子会社株主が持っている子会社株式を、親会社の株式と交換する仕組みです。

今回の株式のやり取りは次の図の通りです。

つまり、親会社から見れば、有価証券として保有する子会社株式が増加します。

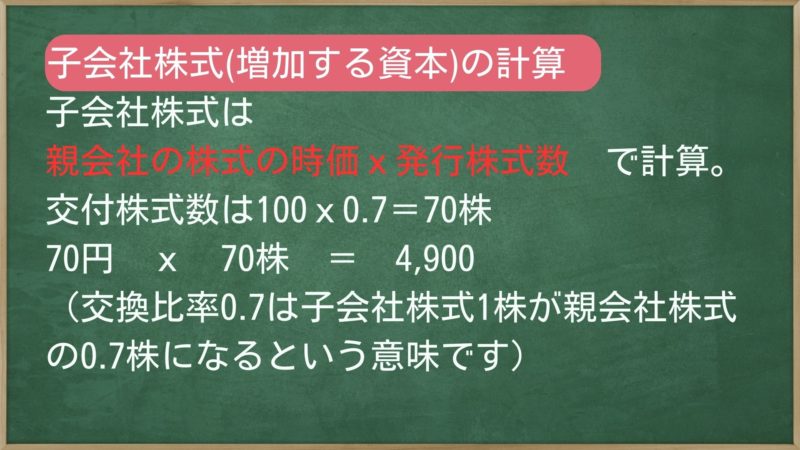

子会社株式=増加する資本、の計算

この時、子会社株式は 親会社の株式の時価 x 発行株式数 で求めます。

今回の例なら、

交付株式数は100x0.7=70株となり、

70円 x 70株 = 4,900

となります。

(交換比率0.7は子会社株式1株が親会社株式の0.7株になるという意味です)

株式交換比率とは

株式交換比率とは

子会社の株主に対し、持ち株数に応じて割り当てられる親会社の株式の比率です。

例えば、子会社の株主に子会社株式10株に対して親会社株式7株が交付された場合、株式交換比率は1対0.7となります

株式交換と合併の違いは?

勉強していてごちゃごちゃになるのが、「株式交換と合併の違いは?」という点です。

株式交換は、親会社・子会社などの対象会社がなくならないのに対し、合併はどちらか一方の会社が消滅します。この点が一番の違いです。

一方、株主側から見た場合、親会社などの1社の株式を保有するという意味では同じです。

この流れのため、個別、連結での貸借対照表の表記が異なります。

まず個別の貸借対照表は、合併の場合、両社の資産、負債を合計するため、どちらか一方は消滅します。株式交換は親会社の資産に子会社株式の追加し資本が増加するのに対し、子会社の貸借対照表は株主が親会社に変わるだけで数字の変更はありません。

連結の貸借対照表は、株式交換は子会社化するので必要なのに対し、合併の場合は子会社がないので必要ありません。

このあたり、整理して覚える必要がありますね。

株式交換の子会社株式は 親会社の株式の時価 x 発行株式数(子会社株式x交換比率)

追加:問題と解説

以下の設例に基づき、問1~問5に答えなさい。

(共通設例) A社(完全親会社)はB社(完全子会社)と株式交換を行い、A社がB社の発行済株式すべてを取得した。 株式交換の実行日におけるA社株式の株価は**@30円**であった。

問1(仕訳問題:新株発行)

A社は株式交換の対価として新株を800株発行し、B社の全株式を取得した。A社は払込資本のうち、50%を資本金とし、残額を資本準備金とする。A社が行うべき仕訳を示しなさい。

問2(仕訳問題:自己株式処分)

A社は株式交換の対価として、新株350株と自己株式150株を交付した。自己株式の帳簿価額は1,200円であった。A社は払込資本のうち、50%を資本金とし、残額を資本準備金とする。A社が行うべき仕訳を示しなさい。

問3(計算問題:のれんの計算)

問1の設例に基づき株式交換が行われた。株式交換日において、B社の純資産(帳簿価額)は40,000円であったが、諸資産に含まれる土地(帳簿価額)に時価評価差額+5,000円が認識された。税効果会計については無視する。この株式交換でA社が認識すべきのれんの金額を求めなさい。

問4(選択肢問題:基礎概念)

株式交換に関する以下の記述のうち、最も適切なものを選びなさい。

ア. 株式交換はパーチェス法ではなく、持分プーリング法が適用される。 イ. 株式交換が行われた場合、完全子会社も個別会計上で必ず投資と資本の相殺消去の仕訳を行う。 ウ. 株式交換は、株式会社がその発行済株式の全部を他の会社に取得させ、完全子会社となることをいう。 エ. 対価として自己株式を処分した場合、払込資本の額は、取得原価に自己株式の帳簿価額を合算した額となる。

問5(計算問題:払込資本の計算)

問2の設例において、A社は払込資本の額を、資本金1/3、資本準備金2/3に分けることとした。計算過程で円未満の端数が生じる場合は、四捨五入しなさい。A社が計上すべき資本金の金額を求めなさい。

問1(仕訳)解答

| 勘定科目 | 金額 | 勘定科目 | 金額 |

|---|---|---|---|

| 子会社株式 | 24,000 | 資本金 | 12,000 |

| 資本準備金 | 12,000 |

問2(仕訳)解答

| 勘定科目 | 金額 | 勘定科目 | 金額 |

|---|---|---|---|

| 子会社株式 | 15,000 | 資本金 | 6,900 |

| 資本準備金 | 6,900 | ||

| 自己株式 | 1,200 |

問3(計算)解答

負ののれん:21,000円

問4(選択肢)解答

ウ. 株式交換は、株式会社がその発行済株式の全部を他の会社に取得させ、完全子会社となることをいう。

問5(計算)解答

資本金:4,600円

追加解説:株式交換の会計処理:個別上の処理と連結上の処理

パーチェス法適用

株式交換の結果、親会社(完全親会社)は子会社(完全子会社)の全株式を取得し、支配を獲得することになります。このため、株式交換の会計処理は「取得」として扱われ、原則としてパーチェス法を適用して処理を行う必要があります。

完全親会社の個別会計処理

完全親会社は、子会社の株主に対して、その対価として自社の株式(新株または自己株式)などを交付します。この際、親会社が行うべき仕訳は、子会社株式の取得原価の算定と払込資本の計上です。

新株を発行して対価を交付した場合

完全親会社が新株を発行して対価を交付する場合、子会社株式の取得原価は、交付する株式の時価をもって算定されます。

$$\text{取得原価} = \text{交付株式数} \times \text{親会社株式の時価} \text{}$$

この取得原価を借方(資産の増加)として「子会社株式」を計上します。

一方、貸方には払込資本(資本金および資本準備金)を計上します。払込資本の合計額は、原則として取得原価と同額となります。この払込資本の額は、会社法の規定に基づき、資本金と資本準備金に配分されます。

自己株式を処分して対価を交付した場合

株式交換の対価として、新株の発行と同時に自己株式の処分を組み合わせて行うケースもあります。

この場合も、子会社株式の取得原価は、交付する新株と自己株式の合計数に時価を乗じた額となります。

しかし、払込資本の金額を算定する際には、取得原価から交付した自己株式の帳簿価額を控除する必要があります。

$$\text{払込資本の金額} = \text{取得原価} – \text{自己株式の帳簿価額} \text{}$$

この処理により、貸方には、子会社株式(取得原価)、自己株式(帳簿価額)、そして残額を配分した資本金および資本準備金が計上されます。

完全子会社の個別会計処理

株式交換が行われた際、完全子会社側は、株主が完全親会社に交代するだけであり、企業体そのものの資産や負債に直接的な変更は生じません。したがって、完全子会社は特に仕訳を行いません。

株式交換後の連結会計処理

株式交換によって完全親子会社関係が樹立された後、完全親会社は連結財務諸表を作成するための処理を行います。

株式交換の連結上の処理は、何ら特殊な処理はありません。完全親会社が個別上で取得した子会社株式(投資)について、通常の100%子会社の連結処理を行うだけとなります。

具体的な連結処理の流れは以下の通りです。

- 子会社資産負債の時価評価:株式交換日(取得日)において、子会社の諸資産・負債を時価評価し、時価評価差額を認識します。

- 投資と資本の相殺消去:「子会社株式」(投資)と、子会社の資本項目(資本金、剰余金、時価評価差額など)を相殺消去します。

- のれんの認識:投資(子会社株式の取得原価)と、時価評価後の子会社の純資産額との差額は「のれん」として認識されます。

追加【問題解説】

問1(仕訳問題:新株発行)解説

本問は、完全親会社が新株のみを発行して株式交換の対価とした場合の個別会計上の処理を問うものです。株式交換は取得に該当するため、パーチェス法が適用されます。

1. 取得原価の算定 取得原価は、交付する新株の時価総額で算定します。 交付株式数 800株 × 株価 @30円 = 24,000円

この24,000円を資産の増加として「子会社株式」に計上します。

2. 払込資本の算定 新株発行による払込資本の合計額は、取得原価と同額の24,000円です。 これを50%ずつ資本金と資本準備金に配分します。

$$\text{資本金} = 24,000円 \times 50% = 12,000円$$ $$\text{資本準備金} = 24,000円 \times 50% = 12,000円$$

仕訳は、借方:子会社株式 24,000、貸方:資本金 12,000、資本準備金 12,000となります。これは基本的な株式交換の仕訳処理を理解しているかを確認するものです。

問2(仕訳問題:自己株式処分)解説

本問は、対価として新株と自己株式を組み合わせて交付した場合の処理を問うものです。自己株式を対価とする場合、払込資本の算定において、自己株式の帳簿価額を控除する必要がある点に注意が必要です。

1. 取得原価の算定 取得原価は、交付する新株と自己株式の合計数(350株 + 150株 = 500株)の時価総額で算定されます。 取得原価:500株 × 株価 @30円 = 15,000円 これを借方「子会社株式」に計上します。

2. 自己株式の控除 交付した自己株式の帳簿価額1,200円を、貸方「自己株式」として減少させます。

3. 払込資本の算定 払込資本の総額は、取得原価15,000円から自己株式の簿価1,200円を控除した額となります。 払込資本合計:15,000円 – 1,200円 = 13,800円

4. 資本金・資本準備金への配分 払込資本13,800円を50%ずつ配分します。 $$\text{資本金} = 13,800円 \times 50% = 6,900円$$ $$\text{資本準備金} = 13,800円 \times 50% = 6,900円$$

仕訳は、借方:子会社株式 15,000、貸方:資本金 6,900、資本準備金 6,900、自己株式 1,200となります。この処理は、合併時と同様に、自己株式の帳簿価額を純資産の増加額から除くという考え方を適用できるかを確認するものです。

問3(計算問題:のれんの計算)解説

本問は、株式交換後の連結会計処理において、のれん(または負ののれん)を算定する過程を問うものです。連結処理は通常の100%子会社の処理と同じ手順を踏みます。

のれんは、子会社株式の取得原価と、取得日における子会社の純資産の時価評価額との差額として計算されます。

1. 取得原価の特定 問1の設例より、取得原価は24,000円です。

2. 子会社純資産の時価評価額の算定 子会社の純資産(帳簿価額)40,000円に、株式交換日に行う時価評価差額を加減します。

- 純資産簿価:40,000円

- 土地の時価評価差額:+5,000円

- 時価評価後の純資産額:40,000円 + 5,000円 = 45,000円

3. のれんの算定 $$\text{のれん} = \text{子会社株式の取得原価} – \text{子会社純資産の時価評価額} \text{}$$ $$\text{のれん} = 24,000円 – 45,000円 = -21,000円$$

計算結果がマイナス(-21,000円)であるため、負ののれんが発生しています。A社は24,000円で純資産価値45,000円の子会社を取得したことになり、これは取得原価が子会社の時価純資産を下回る「バーゲン・パーチェス(廉価取得)」の状態であることを示しています。

問4(選択肢問題:基礎概念)解説

本問は、株式交換の定義と基本的な会計処理に関する理解を問うものです。

ア. 株式交換は支配獲得取引であるため、パーチェス法(取得)を適用します。記述は不適切です。 イ. 投資と資本の相殺消去は、連結財務諸表作成のための連結上の処理であり、個別会計上の仕訳ではありません。また、子会社は個別上、原則として仕訳を行いません。記述は不適切です。 ウ. 株式交換は、株式会社がその発行済株式の全部を他の会社(完全親会社)に取得させ、完全子会社となることと定義されています。これは正確な記述です。 エ. 対価として自己株式を処分した場合、払込資本の額は、取得原価から自己株式の帳簿価額を控除した額となります。合算するわけではないため、記述は不適切です。

したがって、ウ が最も適切な記述です。

問5(計算問題:払込資本の計算)解説

本問は、自己株式を対価とした場合の払込資本の計算を、端数処理の指示に従って行うことを問う計算問題です。問2で算定した払込資本の総額を、指定された比率で資本金と資本準備金に配分します。

1. 払込資本の総額の特定 問2の解説より、取得原価15,000円から自己株式の簿価1,200円を控除した額が払込資本の総額です。 $$\text{払込資本総額} = 15,000円 – 1,200円 = 13,800円$$

2. 資本金への配分(1/3) 払込資本総額13,800円のうち1/3を資本金とします。 $$\text{資本金} = 13,800円 \times \frac{1}{3} = 4,600円$$

この計算では端数は生じませんでした。仮に端数が生じた場合は、問題文の指示通り円未満を四捨五入して処理します。

3. 資本準備金への配分(2/3) $$\text{資本準備金} = 13,800円 \times \frac{2}{3} = 9,200円$$

本問は、資本金(1/3)の金額を求めるものであり、解答は4,600円となります。自己株式を使用した場合の「取得原価ベースで考えるが、払込資本の計算では自己株式の簿価を控除する」という特殊な計算ルールを理解していることが重要です。

【まとめ】

ポイント1:支配獲得=取得(パーチェス法適用) 株式交換は、株式会社がその発行済株式の全部を他の会社(完全親会社)に取得させ、支配を獲得する取引です。そのため、会計処理にはパーチェス法を適用します。

ポイント2:取得原価は「交付株式の時価」 完全親会社が計上する子会社株式の取得原価は、対価として交付する自社株式(新株および自己株式)の時価総額で算定します。

ポイント3:自己株式処分の際の払込資本の計算 対価として自己株式を処分した場合、払込資本として計上する金額は、取得原価から自己株式の帳簿価額を控除した額となります。

ポイント4:子会社側は仕訳なし 完全子会社は株主が交代するだけであり、個別会計上、原則として特別な仕訳は行いません。

ポイント5:連結処理は特殊ではない 株式交換後の連結処理は、通常の100%子会社に対する投資と資本の相殺消去と同様であり、特殊な処理は伴いません。

関連する問題は「ストック・オプション、株式交換の仕訳、株式移転の仕訳、新株予約権・新株予約権付社債など。

理論問題は「