<外貨建取引の取引の基本~前払・商品到着時・決済時の仕訳~>

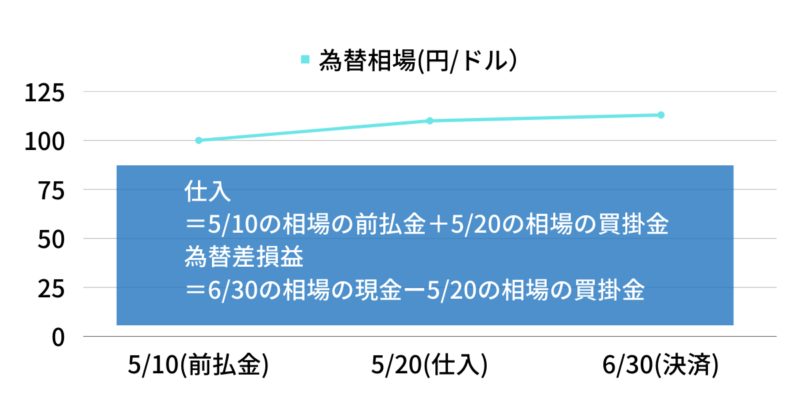

問A:5/10東京㈱はアメリカのマイケル㈱から商品を10ドルで輸入する契約し手付として1ドルを現金で支払った。(5/10為替相場1ドル=100円)

問B:5/20東京㈱は①の商品を受け取った。残額の9ドルは翌月末に支払う予定である(5/20為替相場1ドル=110円)

問C:6/30東京㈱は②の残額9ドルを現金で支払った(6/30為替相場1ドル=113円)

<外貨建取引の決算時の仕訳>

決算をむかえ、外貨建ての資産の状況は下記の通りであった。必要な仕訳をしなさい。

(決算日1ドル=109円)

| 帳簿価格(円) | 帳簿価格(ドル) | 発生時のレート | ||

|---|---|---|---|---|

| ① | 現金 | 808 | 8 | 101 |

| ② | 売掛金 | 714 | 7 | 102 |

| ③ | 前払金 | 618 | 6 | 103 |

| ④ | 買掛金 | 416 | 4 | 104 |

| ⑤ | 前受金 | 525 | 5 | 105 |

| ⑥ | 借入金 | 1060 | 10 | 106 |

| 借 方 | 金 額 | 貸 方 | 金 額 | |

| A | 前払金 | 100 | 現金 | 100 |

| B | 仕入 | 1,090 | 前払金 | 100 |

| 買掛金 | 990 | |||

| C | 買掛金 | 990 | 現金 | 1,017 |

| 為替差損益 | 27 |

| 借 方 | 金 額 | 貸 方 | 金 額 | |

| ① | 現金 | 64 | 為替差損益 | 64 |

| ② | 売掛金 | 49 | 為替差損益 | 49 |

| ③ | 仕訳不要 | |||

| ④ | 為替差損益 | 20 | 買掛金 | 20 |

| ⑤ | 仕訳不要 | |||

| ⑥ | 為替差損益 | 30 | 借入金 | 30 |

外貨建取引の原則

基本、外国の為替で行う取引の場合、日本円に換算して処理し、発生日のレートで処理します。

今回の取引の為替相場の動きといつの相場(レート)で計算するかをまとめると下記のようになります。

A:前払時の仕訳

前払の際は、発生日の為替レートで処理します。

今回は発生日のレートが1ドル=100円なので、1ドルx100円=100円となります。

B:商品到着時の仕訳

原則通り発生日のレートで処理します。

買掛金=990円(9ドルx110円(5/20為替相場レート)

前払金=100円(①の金額のまま)

仕入価格=1,090円(買掛金+前払金)

仕入価格を商品到着時のレートで計算してはいけません。足す必要があります。

C:残額支払い時の仕訳

買掛金=990円(Bのまま)

現金=1,017円(6/30為替相場1ドル=113円)

この2つの差額は為替差損益となります。

為替差損益=27円(1,017円ー990円)

為替差損益は営業外損益です。

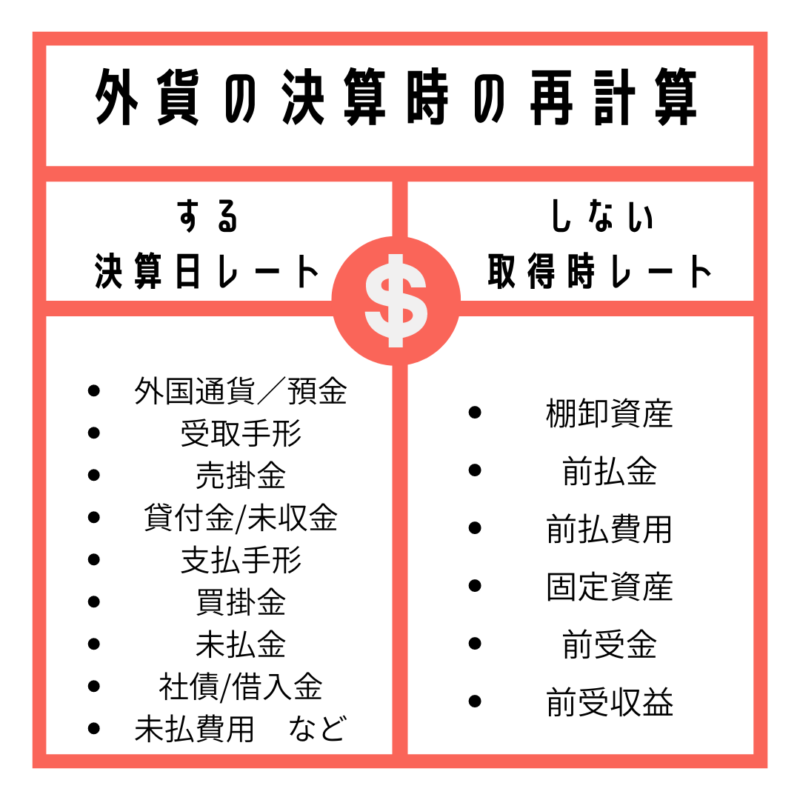

外貨建て取引の決算のポイント

外貨建ての資産負債は換算替えしなくてはなりません。

再計算する・しないは以下の通りです。イメージとしては「前払」のように支払ったのが過去なら昔のレートでです。

科目ごとの決算日価格と為替差損益

| 帳簿価格(円) | 再計算〇× | 帳簿価格(ドル) | 決算日価格 | 為替差損益 | |

|---|---|---|---|---|---|

| 現金 | 808 | 〇 | 8 | 872 | 64 |

| 売掛金 | 714 | 〇 | 7 | 763 | 49 |

| 前払金 | 618 | × | 6 | ||

| 買掛金 | 416 | 〇 | 4 | 436 | 20 |

| 前受金 | 525 | × | 5 | ||

| 借入金 | 1060 | 〇 | 10 | 1090 | 30 |

決算日1ドル=109円です。

上の通り為替差損益が発生します。

例えば現金は、決算日の再計算の必要があります。

決算日の現金は8ドルx109円=872円となります。

872円-808円=64円が為替差損益となります。

仕訳は

現金 64円 為替差損益 64円となります。

その他の科目も同様です。

その他の問題は、「時価を把握することが困難な有価証券の評価、仕訳方法」、「有価証券の取引の基本~取得と売却~」、「為替予約」、在外支店会計」など。

理論問題は「理論問題-外貨建取引等会計処理基準-1」