今回の学習内容

- 標準原価計算の目的と原価管理における重要性

- 原価標準の設定から原価報告までの5つの手順

- 直接材料費差異の価格差異・消費量差異への分析方法

- シングル・プラン・パーシャル・プラン・修正パーシャル・プランの仕訳方法

- 各プランにおける標準原価差異の把握場所の違い

問1 (計算問題:直接材料費差異分析)

当社は標準原価計算を採用しており、以下のデータに基づき直接材料費の差異分析を行います。 当月の直接材料費に関する以下の情報をもとに、次の金額を計算しなさい。

- 直接材料費の標準消費量

- 直接材料費の標準原価

- 直接材料費の価格差異

- 直接材料費の消費量差異

[資料]

- 製品1個あたりの原価標準

- 直接材料費:@120円/kg × 5kg = 600円

- 当月の生産データ

- 当月投入量:80個

- 月末仕掛品:10個(加工進捗度0%)

- 直接材料は工程の始点で投入。

- 当月の直接材料費実際発生額

- 実際価格:125円/kg

- 実際消費量:410kg

問2 (仕訳問題:シングル・プラン)

以下の資料に基づき、材料勘定、賃金勘定、製造間接費勘定の貸方および仕掛品勘定の借方に記帳を行う際の仕訳を解答しなさい。

[資料]

- 当社は標準原価計算制度を採用しており、総合原価計算を行っている。

- 勘定記入はシングル・プランによっている。

- 製品1個あたりの原価標準

- 直接材料費:@100円/kg × 3kg = 300円

- 直接労務費:@900円/時間 × 1時間 = 900円

- 製造間接費:@600円/時間 × 1時間 = 600円

- 合計1,800円

- 当月の生産データ

- 当月投入:100個

- 月末仕掛品:20個(加工費進捗度50%)

- 月初仕掛品はなかった。直接材料は工程の始点で投入。

- 当月の原価の実際発生額

- 直接材料費:31,500円(実際価格105円/kg × 300kg)

- 直接労務費:94,500円(実際賃率945円/時間 × 100時間)

- 製造間接費:65,000円

問3 (仕訳問題:パーシャル・プラン)

以下の資料に基づき、材料勘定、賃金勘定、製造間接費勘定の貸方および仕掛品勘定の借方に記帳を行う際の仕訳を解答しなさい。

[資料]

- 問2と同一の資料とするが、勘定記入はパーシャル・プランによっている。

- 製品1個あたりの原価標準

- 直接材料費:@100円/kg × 3kg = 300円

- 直接労務費:@900円/時間 × 1時間 = 900円

- 製造間接費:@600円/時間 × 1時間 = 600円

- 合計1,800円

- 当月の生産データ

- 当月投入:100個

- 月末仕掛品:20個(加工費進捗度50%)

- 月初仕掛品はなかった。直接材料は工程の始点で投入。

- 当月の原価の実際発生額

- 直接材料費:31,500円

- 直接労務費:94,500円

- 製造間接費:65,000円

- 製品1個あたりの原価標準

問4 (仕訳問題:修正パーシャル・プラン)

以下の資料に基づき、材料勘定、賃金勘定、製造間接費勘定の貸方および仕掛品勘定の借方に記帳を行う際の仕訳を解答しなさい。

[資料]

- 問2と同一の資料とするが、勘定記入は修正パーシャル・プランによっている。

- 製品1個あたりの原価標準

- 直接材料費:@100円/kg × 3kg = 300円

- 直接労務費:@900円/時間 × 1時間 = 900円

- 製造間接費:@600円/時間 × 1時間 = 600円

- 合計1,800円

- 当月の生産データ

- 当月投入:100個

- 月末仕掛品:20個(加工費進捗度50%)

- 月初仕掛品はなかった。直接材料は工程の始点で投入。

- 当月の原価の実際発生額

- 直接材料費:31,500円(実際価格105円/kg × 300kg)

- 直接労務費:94,500円(実際賃率945円/時間 × 100時間)

- 製造間接費:65,000円

- 製品1個あたりの原価標準

問5 (選択肢問題:標準原価計算の目的)

標準原価計算の目的として最も適切でないものはどれか。次の選択肢の中から選びなさい。

a. 原価管理をより適切に行うため。

b. 財務諸表を作成するため。

c. 過去の実際の原価を正確に把握するため。

d. 予算編成を効率的に行うため。

e. 記帳を簡略化・迅速化するため。

問1 (計算問題:直接材料費差異分析)

- 直接材料費の標準消費量:400kg

- 直接材料費の標準原価:48,000円

- 直接材料費の価格差異:△2,050円 (不利差異)

- 直接材料費の消費量差異:△1,200円 (不利差異)

問2 (仕訳問題:シングル・プラン)

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 30,000 | 材料 | 30,000 |

| 材料費差異 | 1,500 | 材料 | 1,500 |

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 81,000 | 賃金 | 81,000 |

| 労務費差異 | 13,500 | 賃金 | 13,500 |

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 54,000 | 製造間接費 | 54,000 |

| 製造間接費差異 | 11,000 | 製造間接費 | 11,000 |

問3 (仕訳問題:パーシャル・プラン)

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 31,500 | 材料 | 31,500 |

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 94,500 | 賃金 | 94,500 |

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 65,000 | 製造間接費 | 65,000 |

問4 (仕訳問題:修正パーシャル・プラン)

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 30,000 | 材料 | 30,000 |

| 材料費価格差異 | 1,500 | 材料 | 1,500 |

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 90,000 | 賃金 | 90,000 |

| 労務費賃率差異 | 4,500 | 賃金 | 4,500 |

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 65,000 | 製造間接費 | 65,000 |

問5 (選択肢問題:標準原価計算の目的)

c. 過去の実際の原価を正確に把握するため。

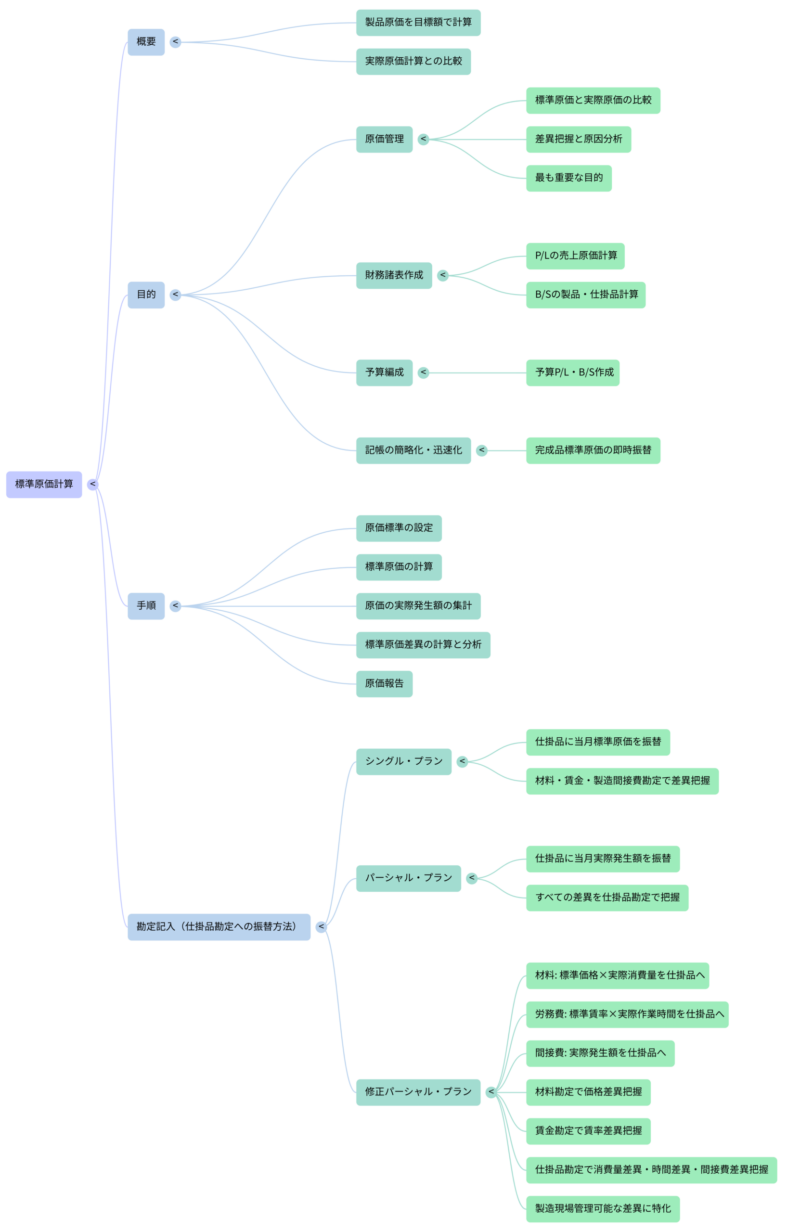

標準原価計算の基本

1. 標準原価計算とは

これまでの学習では、製品原価を実際に発生した原価(実際発生額)で計算する「実際原価計算」を前提としていました。今回から学習する「標準原価計算」は、製品原価をあらかじめ設定された目標額である「標準原価」によって計算する方法です。

この標準原価は、科学的・統計的な調査に基づいて設定されるため、偶発的な要素に左右される実際原価と異なり、より適切な原価管理を可能にします。

2. 標準原価計算の目的

原価計算基準では、標準原価計算の目的として主に以下の4点が挙げられています。

- ① 原価管理:設定された標準原価と、実際に発生した実際原価とを比較することで、その差異を把握し、原因を分析します。これにより、原価管理をより適切に行うことを目指します。この原価管理が標準原価計算の最も重要な目的とされています。実際原価計算でも原価管理は可能ですが、実際原価が偶然的な要素に左右されるため限界があり、科学的な根拠を持つ標準原価との比較が不可欠となるのです。

- ② 財務諸表作成:標準原価を用いることで、損益計算書(P/L)の売上原価や、貸借対照表(B/S)の製品・仕掛品などの資産評価を行うことができます。

- ③ 予算編成:標準原価を基礎とすることで、予算損益計算書や予算貸借対照表などの予算編成を効率的に行うことができます。

- ④ 記帳の簡略化・迅速化:標準原価を用いることで、日々の帳簿記入を簡略化し、迅速に行うことが可能になります。例えば、総合原価計算において完成品数量が確定した時点で、直ちに仕掛品勘定から製品勘定への振替記帳が行えるようになります。

3. 標準原価計算の手順

標準原価計算は、一般的に次の手順で実施されます。

- ① 原価標準の設定:実際の生産活動を開始する前に、製品1単位あたりの標準原価、つまり原価標準を設定します。これは、材料費、労務費、製造間接費といった各原価要素ごとに詳細に設定されます。

- ② 標準原価の計算:当月の実際生産量に基づいて、製品の標準原価を計算します。

- ③ 原価の実際発生額の集計:当月の実際生産量に対して、実際に発生した原価の総額を集計します。

- ④ 標準原価差異の計算と分析:上記②で計算した標準原価と③で集計した実際発生額を比較し、その差額である標準原価差異を計算します。さらに、この差異がなぜ発生したのか、その原因を詳細に分析します。

- ⑤ 原価報告:④の分析結果を経営管理者へ報告します。経営管理者はこの報告をもとに、必要に応じて是正措置を講じたり、次月以降の生産活動に役立てたりします。

4. 標準原価計算の勘定記入

標準原価計算では、仕掛品勘定や製品勘定は標準原価で計算されます。これに対し、直接材料費、直接労務費、製造間接費といった各原価要素の実際発生額は、材料勘定、賃金勘定、製造間接費勘定に記帳されます。

このとき、各原価要素の勘定から仕掛品勘定へ、どのような金額を振り替えるかによって、主に3つの方法があります。日商簿記2級で学習する「シングル・プラン」「パーシャル・プラン」に加え、1級で登場する「修正パーシャル・プラン」の3種類です。

(1) シングル・プラン

シングル・プランは、仕掛品勘定へ直接材料費、直接労務費、製造間接費の「当月の標準原価」を振り替える方法です。

この方法では、材料勘定、賃金勘定、製造間接費勘定の段階で、すでに標準原価と実際発生額の比較が行われ、標準原価差異がそれぞれの原価要素の勘定(材料勘定、賃金勘定、製造間接費勘定)で把握されます。その結果、仕掛品勘定はすべて標準原価で記帳されることになります。

(2) パーシャル・プラン

パーシャル・プランは、仕掛品勘定へ直接材料費、直接労務費、製造間接費の「当月の実際発生額」を振り替える方法です。

この方法では、各原価要素の実際発生額がそのまま仕掛品勘定へ振り替えられるため、すべての標準原価差異が仕掛品勘定で一括して把握されます。シングル・プランと対照的に、原価差異の発生箇所が仕掛品勘定に集約される点が特徴です。

(3) 修正パーシャル・プラン

修正パーシャル・プランは、直接材料費については「標準単価×実際消費量」で計算される金額を、直接労務費については「標準賃率×実際作業時間」で計算される金額を仕掛品勘定に振り替える方法です。製造間接費については、パーシャル・プランと同様に実際発生額を仕掛品勘定に振り替えます。

このプランの最大の特徴は、直接材料費と直接労務費について、単価面(価格差異や賃率差異)と数量面(消費量差異や作業時間差異)の差異を異なる勘定で把握する点にあります。

- 直接材料費:価格差異(単価面)は材料勘定で、消費量差異(数量面)は仕掛品勘定で把握されます。

- 直接労務費:賃率差異(単価面)は賃金勘定で、作業時間差異(数量面)は仕掛品勘定で把握されます。

- 製造間接費:すべての差異が仕掛品勘定で把握されます。

この記帳方法の工夫は、製造現場にとって管理不能な単価面(価格・賃率)の差異と、管理可能な数量面(消費量・作業時間)の差異とを明確に区別し、仕掛品勘定では管理可能な数量面の差異だけを把握することを目的としています。これにより、製造現場のパフォーマンスをより適切に評価できるとされています。

【問題解説】

問1 (計算問題:直接材料費差異分析)

本問は、直接材料費に関する標準原価と実際原価の情報から、各種差異を計算する問題です。特に、原価標準における材料投入量と当月投入量の関係、そして月末仕掛品の処理に注意が必要です。直接材料は工程の始点で投入されるため、月末仕掛品にも材料は全量投入済みとみなされます。

まず、直接材料費の標準消費量を計算します。当月投入した製品の数量(80個)に対し、製品1個あたりの標準消費量(5kg)を乗じて算出します。月末仕掛品は材料の進捗度が0%とされていますが、これは加工費に関するものであり、材料は始点投入のため、投入個数すべてに対して標準消費量を適用します。

- 直接材料費の標準消費量: 製品1個あたりの標準消費量 5kg × 当月投入量 80個 = 400kg これは、当月に80個の製品を生産するために、標準的には400kgの材料が消費されるべきであったことを意味します。

次に、この標準消費量と標準単価を用いて直接材料費の標準原価を計算します。 2. 直接材料費の標準原価: 標準単価 120円/kg × 標準消費量 400kg = 48,000円 この48,000円が、当月の材料消費にかかる目標原価となります。

最後に、価格差異と消費量差異を計算します。差異分析は、実際発生額を標準原価に分解し、その差額を分析する手法です。直接材料費の差異は、主に価格差異と消費量差異に分解されます。

- 直接材料費の価格差異: 価格差異は、購入価格が標準価格と異なったことによって生じる差異です。

\(\left( \text{120円/kg} – \text{125円/kg} \right) \times \text{410kg} = \text{-5円/kg} \times \text{410kg} = \text{-2,050円}\) マイナス(△)は不利差異(借方差異)を示します。これは、実際価格が標準価格よりも5円高かったため、計画よりも2,050円多く材料費が発生したことを意味します。

直接材料費の消費量差異: 消費量差異は、材料の消費量が標準消費量と異なったことによって生じる差異です。

\(\text{標準価格} \times \left( \text{標準消費量} – \text{実際消費量} \right)\)\(\text{120円/kg} \times \left( \text{400kg} – \text{410kg} \right) = \text{120円/kg} \times \text{-10kg} = \text{-1,200円}\) こちらもマイナス(△)は不利差異(借方差異)を示します。これは、実際消費量が標準消費量よりも10kg多かったため、計画よりも1,200円多く材料費が発生したことを意味します。

総差異は、標準原価(48,000円)から実際発生額(実際価格125円/kg × 実際消費量410kg = 51,250円)を引いた額、つまり 48,000円 – 51,250円 = -3,250円 となります。 この総差異は、価格差異(-2,050円)と消費量差異(-1,200円)の合計に一致します(-2,050円 + -1,200円 = -3,250円)。

問2 (仕訳問題:シングル・プラン)

本問は、シングル・プランにおける勘定記入の理解を問う問題です。シングル・プランでは、仕掛品勘定へ「当月の標準原価」を振り替え、標準原価差異は各原価要素の勘定(材料勘定、賃金勘定、製造間接費勘定)で把握されます。

まず、各原価要素の標準原価と差異を計算します。 当月の製品生産活動における完成品換算量を計算します。

- 直接材料費:直接材料は工程の始点で投入されるため、当月投入の100個が対象です。

- 加工費:当月投入100個のうち、完成品80個(100個 – 月末仕掛品20個)と月末仕掛品20個の加工進捗度50%分を考慮します。 完成品換算量 = 完成品数量 + 月末仕掛品数量 × 進捗度 = 80個 + (20個 × 50%) = 80個 + 10個 = 90個

次に、各原価要素の標準消費量(時間)と標準原価を算出します。

- 直接材料費:

- 標準消費量:製品1個あたり3kg × 当月投入100個 = 300kg

- 標準原価:@100円/kg × 300kg = 30,000円

- 実際発生額:31,500円

- 差異:30,000円 – 31,500円 = △1,500円(借方差異)

- 直接労務費:

- 標準直接作業時間:製品1個あたり1時間 × 加工費換算量90個 = 90時間

- 標準原価:@900円/時間 × 90時間 = 81,000円

- 実際発生額:94,500円

- 差異:81,000円 – 94,500円 = △13,500円(借方差異)

- 製造間接費:

- 標準間接作業時間:製品1個あたり1時間 × 加工費換算量90個 = 90時間

- 標準原価:@600円/時間 × 90時間 = 54,000円

- 実際発生額:65,000円

- 差異:54,000円 – 65,000円 = △11,000円(借方差異)

シングル・プランでは、これらの標準原価を仕掛品勘定へ振り替え、差異は材料、賃金、製造間接費の各勘定で処理されます。したがって、仕掛品勘定の借方には、当月の各標準原価の合計額が記入されます。

仕掛品勘定への振替額合計 = 30,000円(材料) + 81,000円(労務費) + 54,000円(製造間接費) = 165,000円

仕訳は以下のようになります。

- 材料勘定からの振替: (借方)仕掛品 30,000 /(貸方)材料 30,000 (借方)材料費差異 1,500 /(貸方)材料 1,500 (材料勘定の貸方合計:31,500円(実際発生額))

- 賃金勘定からの振替: (借方)仕掛品 81,000 /(貸方)賃金 81,000 (借方)労務費差異 13,500 /(貸方)賃金 13,500 (賃金勘定の貸方合計:94,500円(実際発生額))

- 製造間接費勘定からの振替: (借方)仕掛品 54,000 /(貸方)製造間接費 54,000 (借方)製造間接費差異 11,000 /(貸方)製造間接費 11,000 (製造間接費勘定の貸方合計:65,000円(実際発生額))

問3 (仕訳問題:パーシャル・プラン)

本問は、パーシャル・プランにおける勘定記入の理解を問う問題です。パーシャル・プランでは、仕掛品勘定へ「当月の実際発生額」を振り替え、すべての標準原価差異は仕掛品勘定で一括して把握されます。

まず、各原価要素の実際発生額を確認します。

- 直接材料費実際発生額:31,500円

- 直接労務費実際発生額:94,500円

- 製造間接費実際発生額:65,000円

これらの実際発生額をそのまま仕掛品勘定へ振り替えます。 仕掛品勘定への振替額合計 = 31,500円(材料) + 94,500円(労務費) + 65,000円(製造間接費) = 191,000円

仕掛品勘定で把握される差異は、各原価要素の標準原価と実際発生額の差額の合計となります。 問2で計算した各差異の合計は、△1,500円(材料)+ △13,500円(労務費)+ △11,000円(製造間接費)= △26,000円(借方差異)となります。この合計差異が仕掛品勘定に現れることになります。 仕掛品勘定の借方には実際発生額が計上され、仕掛品勘定の貸方には標準原価で計算された完成品原価などが計上されるため、その差額として差異が仕掛品勘定に残ります。

仕訳は以下のようになります。

- 材料勘定からの振替: (借方)仕掛品 31,500 /(貸方)材料 31,500

- 賃金勘定からの振替: (借方)仕掛品 94,500 /(貸方)賃金 94,500

- 製造間接費勘定からの振替: (借方)仕掛品 65,000 /(貸方)製造間接費 65,000

問4 (仕訳問題:修正パーシャル・プラン)

本問は、修正パーシャル・プランにおける勘定記入の理解を問う問題です。修正パーシャル・プランでは、直接材料費については「標準単価×実際消費量」を、直接労務費については「標準賃率×実際作業時間」を仕掛品勘定に振り替えます。製造間接費はパーシャル・プランと同様に実際発生額を振り替えます。これにより、単価面の差異と数量面の差異が異なる勘定で把握されます。

まず、各原価要素について、仕掛品勘定に振り替える金額を計算します。

- 直接材料費:標準単価100円/kg × 実際消費量300kg = 30,000円

- 直接労務費:標準賃率900円/時間 × 実際作業時間100時間 = 90,000円

- 製造間接費:実際発生額65,000円

次に、各原価要素の差異を分解し、どの勘定で把握されるかを確認します。 直接材料費差異(総差異 △1,500円)

- 価格差異:(@100円-@105円)×300kg=△1,500円(借方差異) → 材料勘定で把握されます。

- 消費量差異:@100円×(300kg-300kg)=0円(差異なし) → 仕掛品勘定で把握されます。

直接労務費差異(総差異 △13,500円)

- 賃率差異:(@900円-@945円)×100時間=△4,500円(借方差異) → 賃金勘定で把握されます。

- 作業時間差異:@900円×(90時間-100時間)=△9,000円(借方差異) → 仕掛品勘定で把握されます。

製造間接費差異(総差異 △11,000円)

- すべて仕掛品勘定で把握されます。

仕掛品勘定へ振り替えられる合計額 = 30,000円(材料) + 90,000円(労務費) + 65,000円(製造間接費) = 185,000円

仕訳は以下のようになります。

- 材料勘定からの振替: (借方)仕掛品 30,000 /(貸方)材料 30,000 (借方)材料費価格差異 1,500 /(貸方)材料 1,500 (材料勘定の貸方合計:31,500円(実際発生額))

- 賃金勘定からの振替: (借方)仕掛品 90,000 /(貸方)賃金 90,000 (借方)労務費賃率差異 4,500 /(貸方)賃金 4,500 (賃金勘定の貸方合計:94,500円(実際発生額))

- 製造間接費勘定からの振替: (借方)仕掛品 65,000 /(貸方)製造間接費 65,000

仕掛品勘定で把握される差異は、直接材料費の消費量差異、直接労務費の作業時間差異、およびすべての製造間接費差異の合計となります。 仕掛品勘定での差異合計 = 0円(材料消費量差異) + △9,000円(労務費時間差異) + △11,000円(製造間接費差異) = △20,000円(借方差異)となります。

問5 (選択肢問題:標準原価計算の目的)

本問は、標準原価計算の主要な目的に関する理解を問う問題です。標準原価計算の目的は、原価計算基準で明確に示されています。

- a. 原価管理をより適切に行うため:これは標準原価計算の最も重要な目的であり、標準原価と実際原価の比較を通じて差異分析を行い、原価の統制を図ります。したがって、これは正しい目的です。

- b. 財務諸表を作成するため:標準原価を用いて、損益計算書の売上原価や貸借対照表の製品・仕掛品などの評価を行うことができます。したがって、これは正しい目的です。

- c. 過去の実際の原価を正確に把握するため:標準原価計算は「目標額」である標準原価を計算の基礎とします。過去の実際原価を正確に把握することは、実際原価計算の領域です。標準原価計算は、むしろ将来の原価目標を設定し、差異を分析することで原価管理を強化することに重点を置いています。したがって、これは標準原価計算の直接的な目的ではありません。

- d. 予算編成を効率的に行うため:標準原価は予算編成の基礎となる情報を提供し、予算損益計算書や予算貸借対照表の作成に役立ちます。したがって、これは正しい目的です。

- e. 記帳を簡略化・迅速化するため:標準原価を事前に設定することで、日々の記帳作業を簡略化し、迅速に行うことが可能になります。したがって、これは正しい目的です。

以上の検討から、最も適切でない目的は「c. 過去の実際の原価を正確に把握するため」となります。

まとめ

- ポイント1:標準原価計算の最も重要な目的は「原価管理」です。あらかじめ設定された目標額(標準原価)と実際原価を比較し、差異分析を通じて原価の統制を行うことが目的です。

- ポイント2:標準原価計算は「原価標準の設定」から「原価報告」までの5つの手順で実施されます。特に「標準原価差異の計算と分析」は中心的な作業です。

- ポイント3:標準原価計算における仕掛品勘定への原価振替には、「シングル・プラン」「パーシャル・プラン」「修正パーシャル・プラン」の3種類があります。それぞれのプランで差異の把握場所が異なります。

- ポイント4:各プランにおける差異の把握場所を正確に理解しましょう。

- シングル・プラン:各原価要素勘定(材料、賃金、製造間接費)で差異を把握します。仕掛品勘定には標準原価が振り替えられます。

- パーシャル・プラン:すべての差異を仕掛品勘定で一括把握します。仕掛品勘定には実際発生額が振り替えられます。

- 修正パーシャル・プラン:直接材料費と直接労務費については、単価差異(価格差異、賃率差異)は各原価要素勘定で、数量差異(消費量差異、作業時間差異)は仕掛品勘定で把握されます。製造間接費差異は仕掛品勘定で把握されます。

- ポイント5:修正パーシャル・プランでは、管理可能な差異(数量面)を仕掛品勘定で集約し、製造現場の活動成果をより適切に評価できる記帳方法である点を理解しておきましょう。