問1 (累加法 計算問題)

当社は累加法による工程別総合原価計算制度を採用しており、以下の資料に基づく生産データおよび原価データがある。直接材料費はすべて第1工程の始点で投入されている。完成品と月末仕掛品への原価の配分方法は先入先出法を採⽤している。 下記の各数値を計算し、小数点以下が発生する場合は円未満を四捨五入して整数で解答しなさい。

〔資料〕

生産データ

| 第1工程 | 第2工程 | |

|---|---|---|

| 月初仕掛品 | 80個(40%) | 50個(20%) |

| 当月投入 | 620個 | 550個 |

| 月末仕掛品 | 100個(60%) | 80個(40%) |

| 完成品 | 600個 | 520個 |

原価データ(単位:円)

| 直接材料費 | 加工費 | 前工程費 | 加工費 | |

|---|---|---|---|---|

| 月初仕掛品原価 | 7,200 | 4,800 | 15,000 | 3,500 |

| 当月製造費用 | 49,600 | 68,000 | 各自推定 | 76,800 |

求めなさい: (ア) 第1工程月末仕掛品原価 (イ) 第2工程月末仕掛品原価 (ウ) 第2工程完成品総合原価

問2 (累加法 勘定記入問題)

当社は累加法による工程別総合原価計算制度を採用している。以下の取引について適切な仕訳を行いなさい。

〔取引〕

- 第1工程で当月完成した製品の原価は75,000円であり、その全量を第2工程に引き渡した。

- 第2工程で当月完成した製品の総合原価は130,000円であり、その全量を製品倉庫へ入庫した。

問3 (工程間仕掛品 計算問題)

当社は累加法による工程別総合原価計算制度を採用している。仕掛品は第1工程と第2工程の間にある第1工程完成品の在庫のみであり、各工程内には存在しない。工程間在庫の原価配分方法は先入先出法による。 下記の各数値を計算し、小数点以下が発生する場合は円未満を四捨五入して整数で解答しなさい。

〔資料〕

- 工程間仕掛品データ

- 月初仕掛品:120個(原価22,800円)

- 月末仕掛品:150個

- 各工程の完成品量

- 第1工程:650個

- 第2工程:580個

- 原価データ(単位:円)

原価データ(単位:円)

| 第1工程 | 第2工程 | |||

|---|---|---|---|---|

| 直接材料費 | 加工費 | 前工程費 | 加工費 | |

| 当月製造費用 | 58,500 | 71,500 | 各自推定 | 110,200 |

求めなさい: (ア) 当月における第2工程への出庫額(第2工程の当月前工程費) (イ) 第2工程完成品総合原価

問4 (非累加法 計算問題)

当社は非累加法による工程別総合原価計算制度を採用している。非累加法の計算は、累加法による計算結果と一致する⽅法による。直接材料はすべて第1工程の始点で投入されている。完成品と月末仕掛品への原価の配分方法は先入先出法を採⽤している。 下記の各数値を計算し、小数点以下が発生する場合は円未満を四捨五入して整数で解答しなさい。

〔資料〕

生産データ

| 第1工程 | 第2工程 | |

|---|---|---|

| 月初仕掛品 | 100個(50%) | 80個(40%) |

| 当月投入 | 500個 | 420個 |

| 月末仕掛品 | 120個(30%) | 100個(60%) |

| 完成品 | 480個 | 400個 |

原価データ(単位:円)

| 第1工程材料費 | 第1工程加工費 | 第1工程材料費 | 第1工程加工費 | 第2工程加工費 | |

|---|---|---|---|---|---|

| 月初仕掛品原価 | 9,000 | 8,500 | 7,500 | 10,000 | 5,000 |

| 当月製造費用 | 45,000 | 60,000 | ー | ー | 80,000 |

求めなさい: 第2工程完成品の工程費の内訳: (ア) 第1工程材料費 (イ) 第1工程加工費 (ウ) 第2工程加工費

問5 (加工費工程別総合原価計算 計算問題)

当社は累加法による加工費工程別総合原価計算制度を採用している。直接材料はすべて第1工程の始点で投入されている。原価配分の方法は先入先出法を採⽤している。 下記の各数値を計算し、小数点以下が発生する場合は円未満を四捨五入して整数で解答しなさい。

〔資料〕

生産データ

| 第1工程 | 第2工程 | |

|---|---|---|

| 月初仕掛品 | 70個(50%) | 60個(30%) |

| 当月投入 | 530個 | 500個 |

| 月末仕掛品 | 80個(40%) | 70個(50%) |

| 完成品 | 520個 | 490個 |

原価データ(単位:円)

① 直接材料費(直接材料はすべて第1工程の始点で投入)

- 月初仕掛品原価:12,000

- 当月製造費用:53,000

② 加工費

| 第1工程 | 第2工程 | ||

|---|---|---|---|

| 加工費 | 前工程費 | 加工費 | |

| 月初仕掛品原価 | 6,500 | 11,000 | 4,000 |

| 当月製造費用 | 63,600 | 各自推定 | 73,500 |

求めなさい: (ア) 全体の月末仕掛品原価(直接材料費) (イ) 第2工程月末仕掛品原価(加工費) (ウ) 第2工程完成品総合原価(加工費)

問1 (累加法 計算問題) 解答

(ア) 第1工程月末仕掛品原価:14,497円 (イ) 第2工程月末仕掛品原価:21,276円 (ウ) 第2工程完成品総合原価:189,127円

問2 (累加法 勘定記入問題) 解答

当月完成品の第2工程への振替仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品-第2工程 | 75,000 | 仕掛品-第1工程 | 75,000 |

当月完成品の製品倉庫への入庫仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 130,000 | 仕掛品-第2工程 | 130,000 |

問3 (工程間仕掛品 計算問題) 解答

(ア) 当月における第2工程への出庫額(第2工程の当月前工程費):122,800円 (イ) 第2工程完成品総合原価:233,000円

問4 (非累加法 計算問題) 解答

第2工程完成品の工程費の内訳: (ア) 第1工程材料費:41,700円 (イ) 第1工程加工費:60,560円 (ウ) 第2工程加工費:73,785円

問5 (加工費工程別総合原価計算 計算問題) 解答

(ア) 全体の月末仕掛品原価(直接材料費):15,000円

(イ) 第2工程月末仕掛品原価(加工費):14,337円

(ウ) 第2工程完成品総合原価(加工費):140,326円

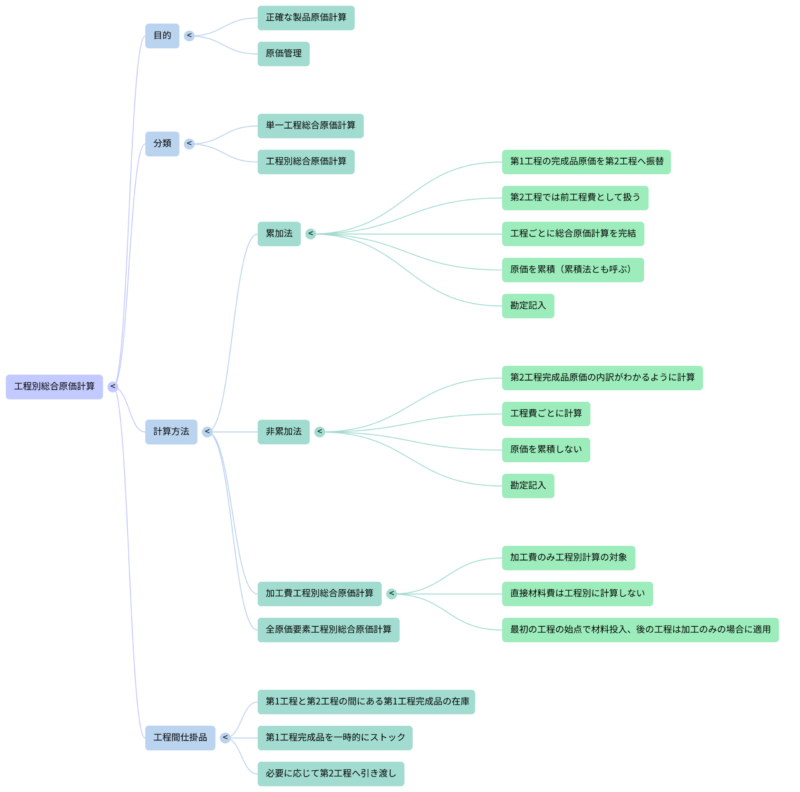

工程別総合原価計算の基礎と応用

工程別総合原価計算の概要

すでに学習されたように、総合原価計算は生産工程の数によって、「単一工程総合原価計算」と「工程別総合原価計算」に分類されます。これまでの総合原価計算の学習は、通常、製品が1つの作業工程で生産される「単一工程総合原価計算」を前提としていました。しかし、実際の生産現場では、製品が完成するまでに複数の作業工程を経ることが一般的です。そこで、今回と次回の学習では、2つ以上の作業工程で製品を生産する場合に適用される「工程別総合原価計算」について詳しく見ていきましょう。

工程別総合原価計算の目的

工程別総合原価計算の目的は、個々の部門別に原価を計算する部門別計算の目的に類似しています。主に二つの重要な目的があります。

- 1. 正確な製品原価計算: 工程別に原価を集計することで、各工程の生産活動に基づいて、それぞれの工程の仕掛品や完成品の原価を正確に計算することができます。これにより、最終的な製品の原価をより精密に把握することが可能になります。

- 2. 原価管理の強化: 工程別に原価を集計し、各工程の原価実績を明らかにすることによって、よりきめ細やかな原価管理を行うことができます。特定の工程で原価が計画を超過した場合など、問題点を早期に発見し、迅速に改善策を講じるための情報を提供します。

工程別総合原価計算の主要な計算方法

工程別総合原価計算における具体的な計算方法には、「累加法」と「非累加法」があります。

累加法(累積法)

累加法は、日商簿記2級でも学習する内容であり、1級においても非常に重要な基本的な計算方法です。

- 計算の考え方: 累加法では、まず第1工程での生産に関する総合原価計算を完結させます。そして、計算された第1工程完成品の原価を第2工程に振り替え、第2工程ではそれを「前工程費」という新たな原価要素として扱います。この前工程費と第2工程で発生した加工費を合わせて、第2工程での総合原価計算を行い、最終的な完成品の原価を計算します。

- 特徴: このように、原価を工程ごとに次々と累積していくため、まるで「雪だるま」のように原価が増えていくイメージです。このことから、「累積法」とも呼ばれます。工程ごとに総合原価計算を完結させるため、各工程の完成品や月末仕掛品の原価を計算しやすいという特徴があります。

- 勘定記入のポイント: 累加法における勘定記入のポイントは、第1工程から第2工程への第1工程完成品原価の振替です。 (借) 仕掛品-第2工程 xxx / (貸) 仕掛品-第1工程 xxx また、最終的な完成品原価(例:第2工程完成品)は、仕掛品-第2工程勘定から製品勘定へ振り替えられます。 (借) 製品 xxx / (貸) 仕掛品-第2工程 xxx

非累加法

非累加法は、主に簿記1級で学習するより詳細な計算方法です。

- 計算の考え方: 非累加法は累加法と異なり、原価を累積せずに計算を進めます。この方法では、最終完成品(例えば第2工程完成品)の原価を、その内訳である「第1工程材料費」「第1工程加工費」「第2工程加工費」といった個別の工程費ごとに分かるように計算することを目指します。ここでいう「工程費」とは、製品を生産するために発生する原価を、工程別かつ材料費・加工費別に細かく分類したものを指します。

- 特徴: 非累加法の最大の特徴は、製品の最終原価の内訳が明確に把握できる点です。これにより、どの工程のどの原価要素が最終製品原価にどれだけ貢献しているかを詳細に分析できるため、原価管理の観点からより深い洞察を得ることが可能です。

- 勘定記入のポイント: 非累加法では、仕掛品勘定を「仕掛品-第1工程費」勘定、「仕掛品-第2工程費」勘定のように、工程費ごとに分けて設定します。そして、これらの勘定から、最終完成品原価に含まれるそれぞれの工程費を製品勘定へ振り替えます。 (借) 製品 xxx / (貸) 仕掛品-第1工程費 xxx (借) 製品 xxx / (貸) 仕掛品-第2工程費 xxx この際、「仕掛品-第1工程費」勘定の月初繰越(月初仕掛品)や次月繰越(月末仕掛品)には、第1工程の仕掛品に含まれる第1工程費だけでなく、第2工程の仕掛品に含まれる第1工程費も合わせた金額が計上される点に注意が必要です。

- 計算上の注意点: 非累加法の計算は、累加法による計算結果と最終完成品原価の総額が一致する方法が一般的です。資料の原価データが複雑になることが多いため、金額の取り違えなどのミスが起きやすく、各金額がどの原価要素に該当するのかを正確に把握する練習が重要です。

特別な考慮事項

工程間仕掛品

近年の検定試験で複数回出題されている論点に「工程間仕掛品」があります。

- 定義: 工程間仕掛品とは、第1工程で完成した製品が、直ちに第2工程へ引き渡されず、第1工程と第2工程の間に一時的な在庫として保有されている状態の品物を指します。これは、生産ラインが途中で一時停止したり、次工程への引き渡しがバッチ単位で行われたりする場合に発生します。

- 通常の前提との違い: 通常の累加法の計算では、第1工程の完成品がすべて直ちに第2工程に引き渡されることが前提とされています。しかし、工程間仕掛品が存在する場合は、この前提が適用されず、第2工程に引き渡される「当月の前工程費」を別途計算する必要があります。

- 会計処理のポイント: 工程間仕掛品が存在する場合、仕掛品勘定を「仕掛品-第1工程」勘定、「仕掛品-第2工程」勘定のように工程別に分けるのではなく、生産工程全体を一つの「仕掛品勘定」に記入することが前提となるケースが過去の検定試験でも問われています。この場合、月初仕掛品や月末仕掛品が第1工程完成品の月次在庫を意味することになります。

加工費工程別総合原価計算

工程別総合原価計算は、計算対象とする原価要素の範囲によっても分類されます。

- 全原価要素工程別総合原価計算: これまで解説してきた累加法や非累加法の例のように、全ての原価要素(直接材料費と加工費)を工程別に計算の対象とする方法です。

- 加工費工程別総合原価計算: 加工費のみを工程別に計算の対象とする計算方法です。この方法は、例えば、直接材料が最初の工程の始点で一括して投入され、その後の工程ではその材料の加工のみを行う場合など、直接材料費を工程別に細かく計算する実益があまりないと判断される場合に採用されます。

- 累加法における特徴: 加工費工程別総合原価計算を累加法で適用する場合、直接材料費については工程別に計算せず、全ての工程を一つにまとめて計算します。つまり、第1工程と第2工程の仕掛品を合算して、直接材料費の完成品原価と月末仕掛品原価を計算します。一方、加工費については、第1工程の加工費完成品原価が第2工程の「前工程費」となり、累加法に従って計算が進められます。

工程別総合原価計算は、企業の生産形態や原価管理の目的によって、その計算方法が多岐にわたります。これらの違いを正確に理解し、資料の指示に従って適切な計算方法を選択することが、簿記1級合格への鍵となります。

【4. 問題解説】

問1 (累加法 計算問題) 解説

本問は、累加法における工程別総合原価計算の基本を問う問題です。累加法では、第1工程で発生した原価を計算し、その完成品原価を次の第2工程に「前工程費」として引き継がせる点が重要です。各工程で独立した総合原価計算を行い、最終製品の原価を積み上げていくイメージで取り組みましょう。先入先出法が採用されているため、当月投入分から月末仕掛品を評価し、完成品は差額で求めます。

1. 第1工程の計算 まず、第1工程の直接材料費と加工費をそれぞれ計算します。

- 直接材料費: 直接材料は第1工程の始点で投入されるため、当月投入数量をそのまま完成品換算量とします。 当月投入数量:620個 当月投入単価:\(49,600円 \div 620個 = 80円/個\) 月末仕掛品原価(直接材料費):\(100個 \times 80円/個 = 8,000円\) 第1工程完成品原価(直接材料費):\(7,200円 (月初) + 49,600円 (当月) – 8,000円 (月末) = 48,800円\)

- 加工費: 当月投入分の完成品換算量を計算します。 当月投入換算量:完成品600個 - 月初仕掛品80個 × 40% + 月末仕掛品100個 × 60% = \(600個 – 32個 + 60個 = 628個\) 当月投入単価:\(68,000円 \div 628個 = 108.28025…円/個 \approx 108.28円/個\) (円未満四捨五入) 月末仕掛品原価(加工費):\(100個 \times 60% \times 108.28025…円/個 = 6,496.815…円 \approx 6,497円\) 第1工程完成品原価(加工費):\(4,800円 (月初) + 68,000円 (当月) – 6,497円 (月末) = 66,303円\)

- (ア) 第1工程月末仕掛品原価:

第1工程完成品総合原価:

\(48,800円 (直接材料費) + 66,303円 (加工費) = 115,103円\)この115,103円が、第2工程における当月の「前工程費」となります。

2. 第2工程の計算 第2工程では、第1工程完成品原価を「前工程費」として扱い、第2工程の加工費と合わせて計算します。前工程費は、第2工程の仕掛品の進捗度に関わらず、すでに100%投入済みとみなされる点に注意が必要です。

- 前工程費: 当月投入数量:550個 (第1工程から受け入れた数量) 当月投入単価:\(115,103円 \div 550個 = 209.27818…円/個 \approx 209.28円/個\) 月末仕掛品原価(前工程費):\(80個 \times 209.27818…円/個 = 16,742.25…円 \approx 16,742円\) 第2工程完成品原価(前工程費):\(15,000円 (月初) + 115,103円 (当月) – 16,742円 (月末) = 113,361円\)

- 加工費: 当月投入換算量:完成品520個 - 月初仕掛品50個 × 20% + 月末仕掛品80個 × 40% = \(520個 – 10個 + 32個 = 542個\) 当月投入単価:\(76,800円 \div 542個 = 141.6974…円/個 \approx 141.70円/個\) 月末仕掛品原価(加工費):\(80個 \times 40% \times 141.6974…円/個 = 4,534.31…円 \approx 4,534円\) 第2工程完成品原価(加工費):\(3,500円 (月初) + 76,800円 (当月) – 4,534円 (月末) = 75,766円\)

- (イ) 第2工程月末仕掛品原価:

(ウ) 第2工程完成品総合原価:

\(113,361円 (前工程費) + 75,766円 (加工費) = 189,127円\)単価が割り切れない場合は、計算過程で小数点以下を多めに残し、最終的に四捨五入する方針が望ましいです。特に仕掛品原価計算では、小数点以下の端数処理が解答に影響を与えることがあるため、注意深く計算を進めましょう。

問2 (累加法 勘定記入問題) 解説

本問は、累加法における工程間の原価の振替、および最終完成品の製品勘定への振替に関する仕訳を問う問題です。累加法では、各工程が独立して原価計算を完結させ、その完成品原価を次の工程へと引き渡すという会計処理が特徴です。

1. 第1工程から第2工程への完成品原価の振替 第1工程で製品が完成し、その全量が第2工程に引き渡される場合、第1工程の仕掛品勘定(資産)は減少します。同時に、その原価は第2工程の仕掛品勘定(資産)へと引き継がれ、第2工程ではこれを「前工程費」として認識します。資産の減少は貸方、資産の増加は借方に記入します。 したがって、仕掛品-第1工程勘定が貸方、仕掛品-第2工程勘定が借方となります。

- この仕訳は、第1工程での生産活動が完了し、費やされた原価が次の生産段階へと移行したことを表します。第2工程では、この引き継がれた原価にさらに加工を加えることで、製品を完成させていきます。

2. 第2工程から製品勘定への完成品総合原価の振替 最終工程である第2工程で製品が完成し、製品倉庫へ入庫される場合、第2工程の仕掛品勘定(資産)は減少します。そして、完成した製品の原価は製品勘定(資産)へと振り替えられます。製品勘定も仕掛品勘定と同様に資産勘定です。 したがって、仕掛品-第2工程勘定が貸方、製品勘定が借方となります。

- この仕訳は、全ての生産工程が完了し、製品が販売可能な状態になったことを示します。製品勘定に計上された原価は、将来製品が販売された際に売上原価として費用化されることになります。

これらの仕訳は、原価が生産の進行に伴ってどのように企業内で移動していくかを会計的に表現するものであり、工程別総合原価計算の基本的な流れを理解する上で不可欠です。

問3 (工程間仕掛品 計算問題) 解説

本問は、工程間仕掛品が存在する特殊なケースにおける原価計算を問う問題です。通常と異なり、各工程内には仕掛品が存在せず、第1工程完成品が一時的に工程間で在庫として保管されるという状況がポイントです。この工程間仕掛品が、第2工程の当月前工程費の計算にどのように影響するのかを正確に把握しましょう。

まず、問題の前提として、「仕掛品は第1工程と第2工程の間にある第1工程完成品の在庫のみであり、各工程内には存在しない」とあります。これは、第1工程で当月発生した費用はすべてその月の第1工程完成品原価となり、第2工程で発生した加工費はすべてその月の第2工程完成品原価となることを意味します。

1. 第1工程の原価計算 第1工程の当月製造費用はすべて当月完成品原価となります。

- 当月第1工程完成品原価: \(58,500円 (直接材料費) + 71,500円 (加工費) = 130,000円\)

- 当月第1工程完成品個数:650個

- 当月第1工程完成品単価:\(130,000円 \div 650個 = 200円/個\)

2. 工程間仕掛品(第1工程完成品の在庫)の原価配分 次に、工程間仕掛品勘定の動きを把握します。これは第1工程の完成品が第2工程へ引き渡されるまでの待機場所のような役割を果たします。先入先出法を適用して、月末工程間仕掛品と第2工程への出庫額を計算します。

- 月初工程間仕掛品原価:22,800円(120個)

- 当月第1工程完成品原価:130,000円(650個)

- 合計:\(22,800円 + 130,000円 = 152,800円\)(合計個数:\(120個 + 650個 = 770個\))

- 月末工程間仕掛品個数:150個

先入先出法に基づき、月末工程間仕掛品150個は当月第1工程完成品単価200円で評価します。

- 月末工程間仕掛品原価:\(150個 \times 200円/個 = 30,000円\)

第2工程への出庫額(当月前工程費)は、月初在庫と当月完成品からの合計原価から月末在庫を差し引いた金額になります。

- (ア) 当月における第2工程への出庫額(第2工程の当月前工程費):

この122,800円が、第2工程における当月の前工程費となります。

3. 第2工程の原価計算 第2工程も工程内に仕掛品がないため、当月投入された前工程費と第2工程で発生した加工費の合計が、そのまま第2工程完成品総合原価となります。

- 当月第2工程加工費:110,200円

- (イ) 第2工程完成品総合原価: \(122,800円 (当月前工程費) + 110,200円 (当月加工費) = 233,000円\)

工程間仕掛品の問題では、通常の工程内仕掛品との違いを明確に理解し、原価の流れを正確に追うことが重要です。特に、資料に「各工程内には存在しない」とある場合は、計算がシンプルになる場合があるため、問題文の指示をよく読み込みましょう。

問4 (非累加法 計算問題) 解説

本問は非累加法による第2工程完成品の工程費内訳を計算する問題です。非累加法の特徴は、最終完成品の原価を、第1工程材料費、第1工程加工費、第2工程加工費といった個別の工程費ごとに計算する点にあります。また、「累加法による計算結果と一致する方法」という指示は、各工程費についても、第1工程完成品に対応する原価を第2工程の当月投入原価として扱うことを意味します。したがって、原価要素ごとに独立して、第1工程と第2工程を順に計算していくことになります。

1. 第1工程材料費の配分 まず、第1工程の材料費の動きを追います。材料は始点投入です。

- 第1工程(材料費): 当月投入個数:500個 当月投入単価:\(45,000円 \div 500個 = 90円/個\) 月末仕掛品原価:\(120個 \times 90円/個 = 10,800円\) 第1工程完成品に該当する材料費:\(9,000円 (月初) + 45,000円 (当月) – 10,800円 (月末) = 43,200円\)

次に、第2工程における前工程費(第1工程材料費部分)の動きを追います。

- 第2工程(第1工程材料費): 当月投入個数:480個 (第1工程完成品として受け入れた数量) 当月投入単価:\(43,200円 \div 480個 = 90円/個\) 月末仕掛品原価:\(100個 \times 90円/個 = 9,000円\) (ア) 第2工程完成品に含まれる第1工程材料費: \(7,500円 (月初) + 43,200円 (当月) – 9,000円 (月末) = 41,700円\)

2. 第1工程加工費の配分 次に、第1工程の加工費の動きを追います。

- 第1工程(加工費): 当月投入換算量:完成品480個 – 月初仕掛品100個 × 50% + 月末仕掛品120個 × 30% = \(480個 – 50個 + 36個 = 466個\) 当月投入単価:\(60,000円 \div 466個 = 128.75536…円/個 \approx 128.76円/個\) 月末仕掛品原価:\(120個 \times 30% \times 128.75536…円/個 = 4,635.19…円 \approx 4,635円\) 第1工程完成品に該当する加工費:\(8,500円 (月初) + 60,000円 (当月) – 4,635円 (月末) = 63,865円\)

次に、第2工程における前工程費(第1工程加工費部分)の動きを追います。第1工程加工費は、第2工程では既に加工が完了している原価とみなされるため、進捗度は100%として扱います。

- 第2工程(第1工程加工費): 当月投入個数:480個 当月投入単価:\(63,865円 \div 480個 = 133.05208…円/個 \approx 133.05円/個\) 月末仕掛品原価:\(100個 \times 133.05208…円/個 = 13,305.20…円 \approx 13,305円\) (イ) 第2工程完成品に含まれる第1工程加工費: \(10,000円 (月初) + 63,865円 (当月) – 13,305円 (月末) = 60,560円\)

3. 第2工程加工費の配分 第2工程加工費は、第2工程で初めて発生する原価であり、第1工程とは独立して計算します。

- 第2工程(第2工程加工費): 当月投入換算量:完成品400個 – 月初仕掛品80個 × 40% + 月末仕掛品100個 × 60% = \(400個 – 32個 + 60個 = 428個\) 当月投入単価:\(80,000円 \div 428個 = 186.91588…円/個 \approx 186.92円/個\) 月末仕掛品原価:\(100個 \times 60% \times 186.91588…円/個 = 11,214.95…円 \approx 11,215円\) (ウ) 第2工程完成品に含まれる第2工程加工費: \(5,000円 (月初) + 80,000円 (当月) – 11,215円 (月末) = 73,785円\)

非累加法では、原価要素ごとに独立した原価計算が必要となるため、計算過程が複雑になりがちです。各原価データがどの工程のどの原価要素に該当するのかを明確に区別し、対応する完成品換算量を適用する正確さが求められます。特に、小数点以下の端数処理には細心の注意を払いましょう。

問5 (加工費工程別総合原価計算 計算問題) 解説

本問は、加工費工程別総合原価計算における原価計算能力を問う問題です。この計算方法の最も重要な特徴は、直接材料費は工程別に計算せず、全工程を一つとみなして計算する点にあります。一方で、加工費は工程別に累加法と同様に計算し、次工程へ引き継がれるという二重の計算構造を理解することがカギとなります。

1. 直接材料費の配分(全工程一括計算) 直接材料費は、第1工程と第2工程を合算して計算します。これは、材料が最初の工程の始点で一括投入され、その後の工程では加工のみを行うという前提に基づいています。

- 生産データ(材料費合算): 月初仕掛品総個数:\(70個 (第1工程) + 60個 (第2工程) = 130個\) 当月投入個数:530個 (第1工程の当月投入量) 月末仕掛品総個数:\(80個 (第1工程) + 70個 (第2工程) = 150個\) 最終完成品個数:490個 (第2工程完成品)

- 原価計算: 当月投入単価:\(53,000円 (当月製造費用) \div 530個 (当月投入) = 100円/個\) (ア) 全体の月末仕掛品原価(直接材料費):

全体の完成品原価(直接材料費):\(12,000円 (月初) + 53,000円 (当月) – 15,000円 (月末) = 50,000円\)

2. 加工費の配分(工程別計算) 加工費は累加法に従い、工程ごとに計算します。

- 第1工程 加工費: 当月投入換算量:完成品520個 – 月初仕掛品70個 × 50% + 月末仕掛品80個 × 40% = \(520個 – 35個 + 32個 = 517個\) 当月投入単価:\(63,600円 (当月製造費用) \div 517個 = 123.0174…円/個 \approx 123.02円/個\) 月末仕掛品原価:\(80個 \times 40% \times 123.0174…円/個 = 3,936.55…円 \approx 3,937円\) 第1工程完成品原価(加工費):\(6,500円 (月初) + 63,600円 (当月) – 3,937円 (月末) = 66,163円\) この66,163円が、第2工程における当月の前工程費(加工費部分)となります。

- 第2工程 前工程費(加工費部分): 当月投入個数:500個 (第1工程完成品として第2工程に引き渡された個数) 当月投入単価:\(66,163円 \div 500個 = 132.326円/個 \approx 132.33円/個\) 月末仕掛品原価:\(70個 \times 132.326円/個 = 9,262.82円 \approx 9,263円\) 完成品原価:\(11,000円 (月初) + 66,163円 (当月) – 9,263円 (月末) = 67,900円\)

- 第2工程 加工費: 当月投入換算量:完成品490個 – 月初仕掛品60個 × 30% + 月末仕掛品70個 × 50% = \(490個 – 18個 + 35個 = 507個\) 当月投入単価:\(73,500円 (当月製造費用) \div 507個 = 144.9704…円/個 \approx 144.97円/個\) 月末仕掛品原価:\(70個 \times 50% \times 144.9704…円/個 = 5,073.96…円 \approx 5,074円\) 完成品原価:\(4,000円 (月初) + 73,500円 (当月) – 5,074円 (月末) = 72,426円\)

3. 集計

- (イ) 第2工程月末仕掛品原価(加工費):

(ウ) 第2工程完成品総合原価(加工費):

\(67,900円 (前工程費) + 72,426円 (第2工程加工費) = 140,326円\)加工費工程別総合原価計算では、直接材料費と加工費で計算のロジックが異なるため、混同しないよう特に注意が必要です。直接材料費は合算、加工費は工程別という原則をしっかりと押さえ、それぞれの計算ステップを丁寧に進めましょう。

まとめ

- ポイント1:目的の明確化 工程別総合原価計算の主要な目的は、正確な製品原価の計算と、各工程のパフォーマンスを把握することによるきめ細やかな原価管理の実現です。特に原価管理の観点は、計算の背景にある意義を理解する上で重要です。

- ポイント2:累加法と非累加法の根本的な違い 累加法は、前工程の完成品原価を次工程の「前工程費」として累積(雪だるま式)して計算する方法です。これに対し、非累加法は、最終製品の原価を第1工程材料費、第1工程加工費、第2工程加工費といった個別の工程費の内訳が分かるように計算します。この「累積するか、内訳を示すか」という違いをしっかり理解しましょう。

- ポイント3:勘定記入と仕掛品勘定の設定 累加法では「仕掛品-第1工程」「仕掛品-第2工程」のように工程別に勘定を設定し、完成品を振り替えます。しかし、非累加法では「仕掛品-第1工程費」「仕掛品-第2工程費」のように工程費別に勘定を設定し、それぞれから製品勘定へ振り替える点が異なります。仕掛品勘定の月初・月末残高の構成にも注意が必要です。

- ポイント4:工程間仕掛品と計算の特殊性 工程間仕掛品とは、第1工程完成品が次工程へ直ちに引き渡されずに、一時的に工程間に在庫として留まっている状態を指します。この場合、第2工程の「当月前工程費」の計算において、工程間在庫の増減を考慮する必要があります。また、仕掛品勘定を工程全体で一つにまとめる形式で出題されることもあります。

- ポイント5:加工費工程別総合原価計算の適用条件と特徴 加工費工程別総合原価計算は、材料が最初の工程の始点で一括投入され、以降の工程では加工のみが行われる場合に採用される計算方法です。この方法では、直接材料費は全工程をまとめて計算し、加工費のみを工程別に(累加法のように)計算する点が大きな特徴です。