問1

当社は組別総合原価計算制度を採用しており、A製品とB製品を同一工程で生産している。当月の生産データと原価データは以下の通りである。

〔資料〕

- 生産データ

| A製品 | B製品 | |

|---|---|---|

| 月初仕掛品 | 120個 (加工費進捗度 50%) | 80個 (加工費進捗度 60%) |

| 当月投入 | 580個 | 420個 |

| 月末仕掛品 | 150個 (加工費進捗度 40%) | 100個 (加工費進捗度 50%) |

| 完成品 | 550個 | 400個 |

※カッコ内は加工費の進捗度を示す。

- 原価データ (単位:円)

| A製品 | B製品 | |

|---|---|---|

| 月初仕掛品原価 | ||

| 直接材料費 | 10,800 | 5,600 |

| 加工費 | 13,200 | 7,200 |

| 当月製造費用 | ||

| 直接材料費 | 46,400 | 29,400 |

| 加工費(組直接費) | 70,000 | 45,000 |

| 加工費(組間接費) | 48,000 |

- その他 (1) 組間接費は、機械作業時間を基準として各組製品に配賦する。 当月の機械作業時間:A製品 600時間、B製品 400時間 (2) 直接材料は工程の始点で投入している。 (3) 完成品と月末仕掛品への原価の配分方法は、いずれの製品も先入先出法を採⽤している。

各組製品(A製品とB製品)の完成品総合原価および月末仕掛品原価を計算しなさい。

問2

当社は等級別総合原価計算制度(組別総合原価計算に近い方法)を採用している。当月の生産データと原価データは以下の通りである。

〔資料〕

- 生産データ

| A製品 | B製品 | |

|---|---|---|

| 月初仕掛品 | 60個 (加工費進捗度 40%) | 40個 (加工費進捗度 50%) |

| 当月投入 | 340個 | 260個 |

| 月末仕掛品 | 80個 (加工費進捗度 50%) | 60個 (加工費進捗度 40%) |

| 完成品 | 320個 | 240個 |

※カッコ内は加工費の進捗度を示す。

- 原価データ (単位:円)

| A製品 | B製品 | |

|---|---|---|

| 月初仕掛品原価 | ||

| 直接材料費 | 6,000 | 4,200 |

| 加工費 | 3,840 | 2,800 |

| 当月製造費用 | ||

| 直接材料費 | 50,000 | |

| 加工費 | 60,000 |

- その他 (1) 等価係数: 直接材料費 A:B=1:0.7 加工費 A:B=1:0.5 (2) 直接材料は工程の始点で投入している。 (3) 原価の配分方法は、平均法を採⽤している。

各等級製品(A製品とB製品)の完成品総合原価および月末仕掛品原価を計算しなさい。

問3

当社は等級別総合原価計算制度(単純総合原価計算に近い方法)を採用している。当月の生産データと原価データは以下の通りである。

〔資料〕

- 生産データ

| A製品 | B製品 | |

|---|---|---|

| 月初仕掛品 | 70個 (加工費進捗度 60%) | 30個 (加工費進捗度 50%) |

| 当月投入 | 330個 | 270個 |

| 月末仕掛品 | 90個 (加工費進捗度 40%) | 50個 (加工費進捗度 60%) |

| 完成品 | 310個 | 250個 |

※カッコ内は加工費の進捗度を示す。

- 原価データ (単位:円)

| A製品 | B製品 | |

|---|---|---|

| 月初仕掛品原価 | ||

| 直接材料費 | 7,000 | 2,700 |

| 加工費 | 4,200 | 1,800 |

| 当月製造費用 | ||

| 直接材料費 | 54,000 | |

| 加工費 | 64,000 |

- その他 (1) 等級別総合原価計算の方法は、単純総合原価計算に近い方法によっている(完成品だけでなく、月末仕掛品についても等価係数を適用する)。 (2) 等価係数: 直接材料費 A:B=1:0.9 加工費 A:B=1:0.6 (3) 直接材料は工程の始点で投入している。 (4) 原価の配分方法は、平均法を採⽤している。

各等級製品(A製品とB製品)の完成品総合原価および月末仕掛品原価を計算しなさい。

問4

当社は連産品としてX製品、Y製品、Z製品を生産している。当月の生産データ、原価データ、販売データは以下の通りである。

〔資料〕

- 当月の生産データ X製品:500 kg Y製品:250 kg Z製品:150 kg ※月初、月末に仕掛品はない。

- 当月の原価データ 材料費:30,000円 加工費:70,000円

- 当月の販売データ 販売単価: X製品:@180円 Y製品:@250円 Z製品:@ 80円 ※月初、月末に製品在庫はない。

要求: (1) 連結原価を生産量基準で按分した場合の、各連産品への按分額と売上総利益を求めなさい。 (2) 連結原価を正常市価基準で按分した場合の、各連産品への按分額を求めなさい。 円未満は四捨五入し、円で解答しなさい。

問5

当社はP製品(主産物)とQ製品(副産物)を生産しており、総合原価計算を採用している。連産品としてA製品、B製品、C製品を生産している。連結原価は見積正味実現可能価額基準で按分する。

〔資料〕

- P製品とQ製品の生産データ(合計) 月初仕掛品:150個 (加工費進捗度 60%) 当月投入:650個 月末仕掛品:200個 (加工費進捗度 50%) 完成品:600個 (P製品520個、Q製品80個)

- P製品とQ製品の原価データ 月初仕掛品原価:直接材料費 12,000円、加工費 10,800円 当月製造費用:直接材料費 60,000円、加工費 80,000円 ※直接材料は工程の始点で投入している。 ※原価配分方法は先入先出法を採⽤している。

- Q製品(副産物)の評価額:18,000円

- 連産品(A、B、C製品)の生産データ(分離点における生産量に等しい) A製品:400 kg B製品:300 kg C製品:100 kg ※月初、月末に仕掛品はない。

- 連産品の原価データ 連結原価:80,000円

- 各連産品の正常市価 A製品:@150円 B製品:@200円 C製品:@ 70円(C製品は分離点で販売可能)

- 見積個別加工費 A製品:8,000円 B製品:15,000円

(1) P製品の完成品総合原価を計算しなさい。 (2) 各連産品への連結原価の按分額を計算しなさい。 円未満は四捨五入し、円で解答しなさい

問1 解答

- A製品 完成品総合原価: 145,102円

- A製品 月末仕掛品原価: 24,098円

- B製品 完成品総合原価: 90,724円

- B製品 月末仕掛品原価: 15,676円

問2 解答

- A製品 完成品総合原価: 77,798円

- A製品 月末仕掛品原価: 13,582円

- B製品 完成品総合原価: 36,103円

- B製品 月末仕掛品原価: 6,207円

問3 解答

- A製品 完成品総合原価: 71,691円

- A製品 月末仕掛品原価: 13,459円

- B製品 完成品総合原価: 41,820円

- B製品 月末仕掛品原価: 6,729円

問4 解答

(1) 生産量基準による按分

- 連結原価の按分額

- X製品:55,556円

- Y製品:27,778円

- Z製品:16,667円

- 売上総利益

- X製品:34,444円

- Y製品:34,722円

- Z製品:△4,667円(売上総損失)

(2) 正常市価基準による按分

- 連結原価の按分額

- X製品:54,711円

- Y製品:37,994円

- Z製品:7,295円

問5 解答

(1) P製品の完成品総合原価: 111,793円

(2) 各連産品への連結原価の按分額

- A製品:40,000円

- B製品:34,615円

- C製品:5,385円

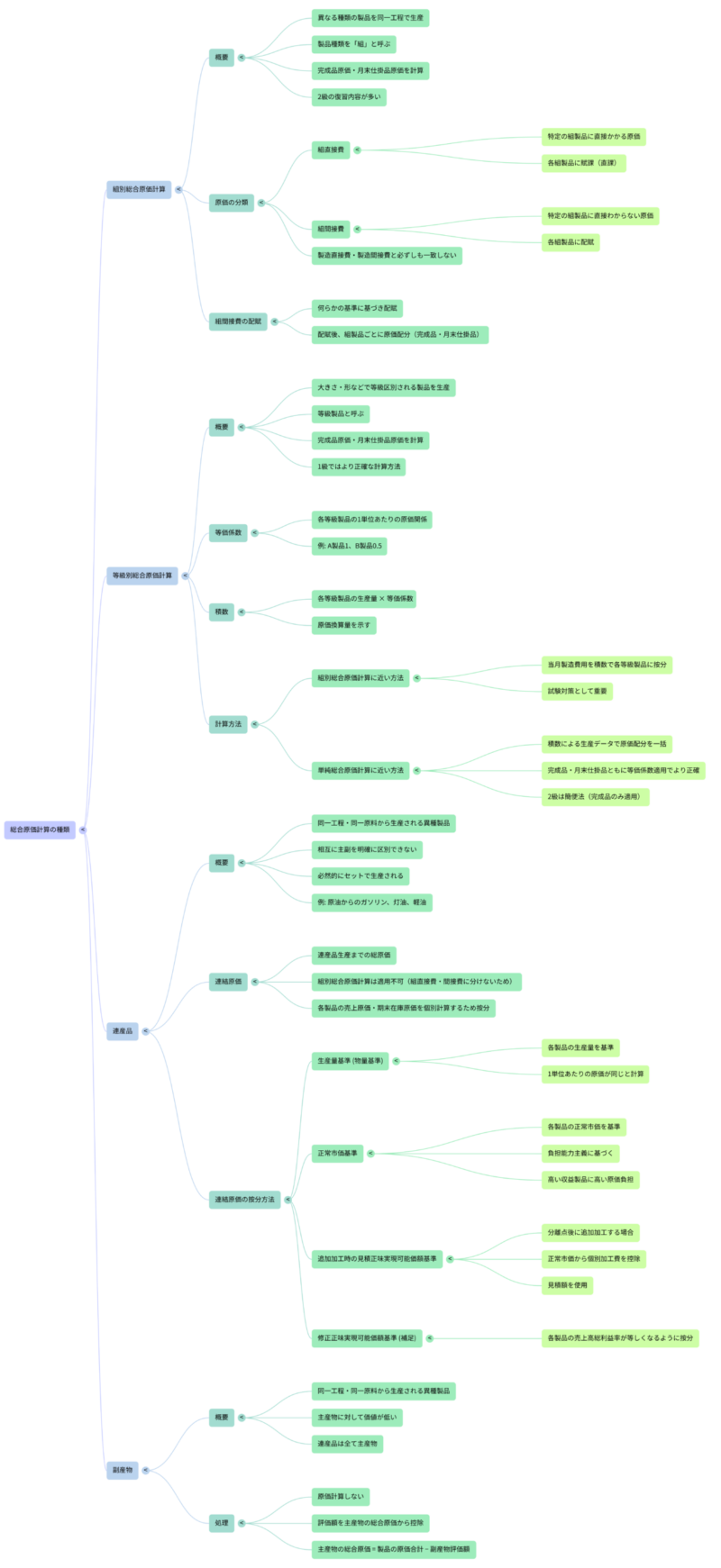

総合原価計算の応用:組別、等級別、連産品、そして副産物

簿記2級で学習した総合原価計算は、単一種類の製品を大量生産する際に適用されるものでした。しかし、実際の企業活動では、同じ工程で複数の異なる製品を生産したり、大きさや品質が異なる製品を同時に生産したりすることがよくあります。このような複雑な生産形態に対応するために、総合原価計算にはいくつかの応用形が存在します。本稿では、それらの中でも特に重要な「組別総合原価計算」、「等級別総合原価計算」、「連産品」、そして「副産物」について詳しく解説していきます。

1.組別総合原価計算

組別総合原価計算は、同じ工程で異なる種類の製品を生産している場合に適用される原価計算です。例えば、同じ製造ラインでA製品とB製品という、見た目も用途も異なる製品を製造しているケースがこれに該当します。製品の種類を「組」と呼ぶことから、「組別」という名称が使われます。この計算では、各組製品の完成品原価や月末仕掛品原価を正確に計算することが目的となります。

(1)組直接費と組間接費

組別総合原価計算では、製造原価を「組直接費」と「組間接費」に分けて計算を進めます。

- 組直接費:特定の組製品のためにかかったことが直接的(はっきりと)にわかる原価です。例えば、A製品専用の特殊な材料費や、A製品にしか使用しない機械の減価償却費などがこれにあたります。組直接費は、それがかかった特定の組製品に**賦課(直課)**されます。

- 組間接費:特定の組製品のためにかかったことが直接的にはわからない原価です。複数の組製品に共通して発生する、例えば工場全体の光熱費や共通設備の修繕費などがこれに該当します。組間接費は、何らかの基準(例:機械作業時間、直接材料費など)に基づいて各組製品に配賦されます。

「組直接費」と「組間接費」の分類は、「製造直接費」と「製造間接費」の分類とは必ずしも一致しない点に注意が必要です。たとえ製造間接費に分類される費用であっても、特定の組製品に直接かかったと判断できる場合は、組直接費として扱われます。

(2)組間接費の配賦

組直接費は特定の組製品に直課できるため問題ありませんが、組間接費は適切な基準を用いて各組製品に配賦する必要があります。この組間接費の配賦計算は、組別総合原価計算において非常に重要なステップです。ここを誤ると、その後の完成品原価や月末仕掛品原価の計算結果全体が誤ったものになってしまうため、慎重に行う必要があります。

組間接費の配賦が完了すれば、その後は各組製品ごとに(独立して)完成品と月末仕掛品への原価配分を行うことができます。一般的な総合原価計算と同じように、先入先出法や平均法といった原価配分方法を適用して計算を進めます。

2.等級別総合原価計算

等級別総合原価計算は、同じ種類ではあるものの、大きさや形、品質などによって等級が区別される製品(等級製品)を生産している場合に適用される原価計算です。例えば、卵のS・M・Lサイズや、木材の等級別製品などがこれにあたります。単純総合原価計算は全く同じ製品を生産する場合に適用されますが、等級別総合原価計算は、同じ種類でも「違い」がある製品に対応する計算方法です。

(1)等価係数

等級別総合原価計算の中心となる概念が「等価係数」です。等価係数とは、各等級製品の1単位あたりの原価の関係を示すものです。例えば、A製品1単位にかかる原価を1とした場合、B製品1単位にかかる原価が0.5であるならば、B製品の等価係数は0.5となります。これは、B製品1単位の原価がA製品0.5単位分に相当することを示します。直接材料費や加工費など、原価要素ごとに異なる等価係数が設定されることもあります。

(2)積数

「積数」は、各等級製品の生産量に等価係数を掛け合わせることで計算される値です。例えば、A製品の生産量が500個で等価係数が1、B製品の生産量が400個で等価係数が0.5の場合、A製品の積数は500個 × 1 = 500、B製品の積数は400個 × 0.5 = 200となります。

積数は、異なる等級の製品を、ある基準となる製品(この場合は等価係数1のA製品)に換算した「仮想的な生産量」と考えることができます。上記の例では、B製品400個はA製品200個分の原価がかかっているとみなせ、全体としてはA製品700個分の生産をしたと考えることが可能になります。

(3)等級別総合原価計算の計算方法

等級別総合原価計算には、大きく分けて2つの計算方法があります。

- 組別総合原価計算に近い方法: この方法では、組別総合原価計算における組間接費の配賦と同様に、当月製造費用を各等級製品の積数に応じて按分します。按分された費用は、その後、各等級製品の完成品原価や月末仕掛品原価の計算に利用されます。この方法は、当月製造費用の按分計算が重要であり、ここを誤るとその後の計算に影響が出ます。

- 単純総合原価計算に近い方法: この方法では、各等級製品の生産データ(完成品、月末仕掛品、月初仕掛品など)をすべて積数で表し、全体をあたかも1種類の製品のようにまとめて原価計算を行います。そして、計算された平均単価を各等級製品の積数に掛けて、完成品原価や月末仕掛品原価を算出します。2級で学習した方法は、完成品のみに等価係数を適用する簡便的なものでしたが、1級では月末仕掛品にも等価係数を適用することで、より正確な計算結果を得ることができます。

試験対策としては、「組別総合原価計算に近い方法」の方がより重要とされています。

3.連産品

連産品とは、同一工程で同一原料から生産される異種の製品で、相互に主副を明確に区別できないものを指します。つまり、これらは必然的にセットで生産される種類の異なる製品です。最も典型的な例は、原油を精製することで、ガソリン、灯油、軽油などが同時に生産されるケースです。これらの製品は、どれも企業にとって収益の柱となる「主産物」であると考えることができます。

(1)連結原価の按分

連産品は同一工程で同一原料から生産されるため、連産品が生産されるまでの原価(連結原価)は、まず総額で把握されます。この連結原価を、各連産品に適切に配分しないと、それぞれの製品の売上原価や期末在庫の原価を計算することができません。

しかし、連産品は組別総合原価計算のように「組直接費」と「組間接費」に分けることができないため、組別総合原価計算を適用することはできません。そこで、連結原価は適切な基準に基づいて各連産品に按分されます。

(2)連結原価の按分方法

連結原価を連産品の各製品に按分する方法には、主に以下の2つがあります。

- 生産量基準(物量基準): 連産品の各製品の生産量を基準に連結原価を按分する方法です。この方法は、どの製品も1単位あたりの原価は同じであるとみなす、割り切った考え方に基づいています。単純でわかりやすい反面、製品の価値の違いが原価配分に反映されないという側面もあります。

- 正常市価基準: 連産品の各製品の正常市価(正常な状態での平均市場価格)を基準に連結原価を按分する方法です。この方法は、高い収益を生む製品には高い原価を負担させるという「負担能力主義(負担力主義)」の考え方に基づいています。例えば、ガソリン、灯油、軽油の中で最も高単価で販売できるガソリンに、より多くの原価を負担させる、といったイメージです。

また、連産品の中には、分離点(連産品が個別の製品に分かれる点)でそのまま販売できるものもあれば、さらに個別の追加加工が必要なものもあります。このような場合、正常市価基準を適用する際に、単に正常市価を用いるのは合理的ではありません。追加加工後の正常市価は、追加加工費を投入した結果得られる価値だからです。

そこで用いられるのが「見積正味実現可能価額基準」です。この方法では、正常市価から個別の追加加工費を控除した金額(見積正味実現可能価額)を基準として連結原価を按分します。これは、追加加工後の価値から追加加工費を差し引くことで、分離点時点での真の価値を評価しようとする考え方です。追加加工なしで販売できる製品の正常市価は、個別加工費がゼロとみなせるため、分離点での見積正味実現可能価額に相当すると考えられます。

その他に、各連産品の個々の売上高総利益率がすべて等しくなるように連結原価を按分する「修正正味実現可能価額基準」という方法もあります。これは、連産品はセットで生産される以上、製品ごとの利益率が異なるのはおかしいという考えに基づきます。

4.副産物

最後に「副産物」について学習します。副産物とは、同一工程において同一原料から生産される異種の製品のうち、主産物に対して価値が低いものをいいます。主産物が企業の収益獲得の柱となるメインの製品であるのに対し、副産物はその名の通り、メインの製品を生産する過程で「副次的」に発生する価値の低い製品です。連産品は「相互に主副を明確に区別できない」と定義されるため、すべての連産品は主産物であるとみなされます。

副産物の処理

副産物の処理方法は、連産品とは異なり、その原価を個別に計算することなく、その評価額を主産物の総合原価の計算上控除するのが一般的です(原価計算基準による処理)。

計算式は以下のようになります。

\( 主産物の完成品総合原価 = (主産物と副産物の製品原価合計) – 副産物評価額 \)

これは、副産物の評価額分だけ、主産物の原価を減らすことで、主産物が本来負担すべき原価をより適切に反映させるという考え方に基づいています。

【問題解説】

問1 解説

この問題は、組別総合原価計算における組間接費の配賦と、先入先出法による原価配分の理解度を問うものです。組別総合原価計算では、製造原価を「組直接費」と「組間接費」に分け、組間接費を適切な配賦基準に基づいて各組に配賦することが最初の重要なステップとなります。

考え方と解法手順:

- 組間接費の配賦: まず、当月発生した組間接費48,000円を、与えられた機械作業時間(A製品600時間、B製品400時間)を基準に按分します。

- A製品への配賦額: \( 48,000円 \times \frac{600時間}{600時間 + 400時間} = 28,800円 \)

- B製品への配賦額: \( 48,000円 \times \frac{400時間}{600時間 + 400時間} = 19,200円 \)

- 各組製品の当月加工費の確定: 組直接費と配賦された組間接費を合算し、各製品の当月加工費を求めます。

- A製品当月加工費: \( 70,000円 (組直接費) + 28,800円 (組間接費配賦額) = 98,800円 \)

- B製品当月加工費: \( 45,000円 (組直接費) + 19,200円 (組間接費配賦額) = 64,200円 \)

- 各組製品の原価計算: ここからは、A製品とB製品をそれぞれ独立した製品とみなし、先入先出法で完成品原価と月末仕掛品原価を計算します。直接材料は工程始点投入、加工費は進捗度を考慮します。

- A製品の直接材料費:

- 月初仕掛品:120個

- 当月投入:580個

- 月末仕掛品:150個

- 完成品:550個

- 当月投入単価:\( 46,400円 \div 580個 = 80円/個 \)

- 月末仕掛品原価:\( 150個 \times 80円/個 = 12,000円 \)

- 完成品原価:\( (10,800円 + 46,400円) – 12,000円 = 45,200円 \)

- A製品の加工費:

- 月初仕掛品完成品換算量:\( 120個 \times (1 – 0.50) = 60個 \)

- 当月投入加工費換算量: 完成品加工費換算量 \( 550個 – 120個 = 430個 \) (月初仕掛品を完成させる分と当月投入完成分) 月末仕掛品加工費換算量 \( 150個 \times 0.40 = 60個 \) 合計 \( 430個 + 60個 = 490個 \)

- 当月加工費換算量単価:\( 98,800円 \div 490個 = 201.63円/個 (円未満四捨五入) \) (この単価は内部計算用であり、最終的な解答の単価ではない)

- 月末仕掛品原価:\( 60個 \times 201.63円/個 = 12,098円 \)

- 完成品原価:\( (13,200円 + 98,800円) – 12,098円 = 99,902円 \)

- B製品の直接材料費:

- 月初仕掛品:80個

- 当月投入:420個

- 月末仕掛品:100個

- 完成品:400個

- 当月投入単価:\( 29,400円 \div 420個 = 70円/個 \)

- 月末仕掛品原価:\( 100個 \times 70円/個 = 7,000円 \)

- 完成品原価:\( (5,600円 + 29,400円) – 7,000円 = 28,000円 \)

- B製品の加工費:

- 月初仕掛品完成品換算量:\( 80個 \times (1 – 0.60) = 32個 \)

- 当月投入加工費換算量: 完成品加工費換算量 \( 400個 – 80個 = 320個 \) 月末仕掛品加工費換算量 \( 100個 \times 0.50 = 50個 \) 合計 \( 320個 + 50個 = 370個 \)

- 当月加工費換算量単価:\( 64,200円 \div 370個 = 173.51円/個 (円未満四捨五入) \)

- 月末仕掛品原価:\( 50個 \times 173.51円/個 = 8,676円 \)

- 完成品原価:\( (7,200円 + 64,200円) – 8,676円 = 62,724円 \)

- A製品の直接材料費:

- 最終集計: 各製品の直接材料費と加工費を合算し、完成品総合原価と月末仕掛品原価を算出します。

- A製品完成品総合原価: \( 45,200円 (材料) + 99,902円 (加工) = 145,102円 \)

- A製品月末仕掛品原価: \( 12,000円 (材料) + 12,098円 (加工) = 24,098円 \)

- B製品完成品総合原価: \( 28,000円 (材料) + 62,724円 (加工) = 90,724円 \)

- B製品月末仕掛品原価: \( 7,000円 (材料) + 8,676円 (加工) = 15,676円 \)

この問題のポイントは、まず組間接費を適切に配賦し、その後は各組製品を独立させて通常の先入先出法で計算を進めることです。計算の途中で割り切れない数値が出た場合は、指示通り四捨五入する点にも注意しましょう。

問2 解説

この問題は、等級別総合原価計算の「組別総合原価計算に近い方法」を扱っています。この方法の核となるのは、当月発生した製造費用(直接材料費、加工費)を、各等級製品の積数を用いて按分することです。その後は、按分された費用と月初仕掛品原価を合算し、平均法で完成品原価と月末仕掛品原価を計算します。

考え方と解法手順:

- 当月製造費用の按分: 直接材料費と加工費それぞれについて、等価係数を用いて積数を計算し、当月製造費用を按分します。

- 直接材料費の積数: 生産量は当月投入量を使用します。

- A製品積数:\( 340個 \times 1 = 340 \)

- B製品積数:\( 260個 \times 0.7 = 182 \)

- 合計積数:\( 340 + 182 = 522 \)

- A製品への按分額:\( 50,000円 \times \frac{340}{522} = 32,567円 (円未満四捨五入) \)

- B製品への按分額:\( 50,000円 \times \frac{182}{522} = 17,433円 (円未満四捨五入) \)

- 加工費の積数: 生産量は当月投入加工費換算量を使用します。

- A製品:当月投入340個 加工費換算量 \( (320個 – 60個) + (80個 \times 0.50) = 260 + 40 = 300個 \) (当月完成+月末) これは当月投入完成品換算量 \( (320個 – 60個) \) と月末仕掛品換算量 \( (80個 \times 0.50) \) の合計です。 積数:\( 300個 \times 1 = 300 \)

- B製品:当月投入260個 加工費換算量 \( (240個 – 40個) + (60個 \times 0.40) = 200 + 24 = 224個 \) 積数:\( 224個 \times 0.5 = 112 \)

- 合計積数:\( 300 + 112 = 412 \)

- A製品への按分額:\( 60,000円 \times \frac{300}{412} = 43,689円 (円未満四捨五入) \)

- B製品への按分額:\( 60,000円 \times \frac{112}{412} = 16,311円 (円未満四捨五入) \)

- 直接材料費の積数: 生産量は当月投入量を使用します。

- 各等級製品の原価計算: 按分された当月製造費用と月初仕掛品原価を使い、平均法で完成品原価と月末仕掛品原価を計算します。

- A製品の直接材料費:

- 総原価:\( 6,000円 (月初) + 32,567円 (当月按分) = 38,567円 \)

- 総生産量:\( 60個 (月初) + 340個 (当月投入) = 400個 \)

- 平均単価:\( 38,567円 \div 400個 = 96.42円/個 (円未満四捨五入) \)

- 完成品原価:\( 320個 \times 96.42円/個 = 30,854円 \)

- 月末仕掛品原価:\( 80個 \times 96.42円/個 = 7,714円 \)

- A製品の加工費:

- 月初仕掛品換算量:\( 60個 \times 0.40 = 24個 \)

- 当月投入加工費換算量(上述の積数計算で利用した完成品と月末の加工費換算量の合計を使用): \( 300個 \)

- 総原価:\( 3,840円 (月初) + 43,689円 (当月按分) = 47,529円 \)

- 総完成品換算量:\( 24個 (月初) + 300個 (当月投入換算量) = 324個 \)

- 平均単価:\( 47,529円 \div 324個 = 146.70円/個 (円未満四捨五入) \)

- 完成品原価:\( (320個 \times 0.40 (月初) + (320個 – 60個) \times 1) \times 146.70円/個 = (24 + 260) \times 146.70 = 284 \times 146.70 = 41,663円 \) (完成品換算量320個×1) はあくまで完成品物理量 A製品

- ※完成品原価は総完成品換算量に基づき、月末仕掛品は月末仕掛品換算量に基づく。

- A製品加工費完成品換算量:\( 320個 – (60個 \times 0.40) + (60個 \times 0.40) = 320 – 24 + 24 = 320個 \) (月初と当月を分けて考える場合)

- または、平均単価ベースでの完成品換算量は、完成品320個分の完成品換算量を計算して適用。

- 完成品換算量(平均法):月初仕掛品換算量24個 + 当月投入完成品換算量300個 – 月末仕掛品換算量40個 = 284個

- 正しい計算は、完成品換算量: (月初仕掛品換算量 + 当月投入加工費換算量) = (60個 × 0.40) + ((320個 – 60個) + (80個 × 0.50)) = 24 + 260 + 40 = 324個

- 完成品換算量 = 月初仕掛品換算量 + 当月投入加工費換算量 – 月末仕掛品換算量

- 単純に完成品の加工費換算量 \( 320個 \)

- 完成品原価:\( 320個 \times 146.70円/個 = 46,944円 \)

- 月末仕掛品原価:\( (80個 \times 0.50) \times 146.70円/個 = 40個 \times 146.70円/個 = 5,868円 \)

- B製品の直接材料費:

- 総原価:\( 4,200円 (月初) + 17,433円 (当月按分) = 21,633円 \)

- 総生産量:\( 40個 (月初) + 260個 (当月投入) = 300個 \)

- 平均単価:\( 21,633円 \div 300個 = 72.11円/個 (円未満四捨五入) \)

- 完成品原価:\( 240個 \times 72.11円/個 = 17,306円 \)

- 月末仕掛品原価:\( 60個 \times 72.11円/個 = 4,327円 \)

- B製品の加工費:

- 月初仕掛品換算量:\( 40個 \times 0.50 = 20個 \)

- 当月投入加工費換算量:\( 224個 \)

- 総原価:\( 2,800円 (月初) + 16,311円 (当月按分) = 19,111円 \)

- 総完成品換算量:\( 20個 (月初) + 224個 (当月投入換算量) = 244個 \)

- 平均単価:\( 19,111円 \div 244個 = 78.32円/個 (円未満四捨五入) \)

- 完成品原価:\( (240個 \times 0.50 (月初) + (240個 – 40個) \times 1) \times 78.32円/個 = 240 \times 78.32 = 18,797円 \) (完成品物理量 B製品)

- 月末仕掛品原価:\( (60個 \times 0.40) \times 78.32円/個 = 24個 \times 78.32円/個 = 1,880円 \)

- A製品の直接材料費:

- 最終集計:

- A製品完成品総合原価: \( 30,854円 (材料) + 46,944円 (加工) = 77,798円 \)

- A製品月末仕掛品原価: \( 7,714円 (材料) + 5,868円 (加工) = 13,582円 \)

- B製品完成品総合原価: \( 17,306円 (材料) + 18,797円 (加工) = 36,103円 \)

- B製品月末仕掛品原価: \( 4,327円 (材料) + 1,880円 (加工) = 6,207円 \)

この方法では、各等級製品の積数を正確に計算し、当月製造費用を按分することが重要です。特に加工費の按分では、加工費の進捗度を考慮した「加工費換算量」に等価係数を適用して積数を算出する点に注意してください。

問3 解説

この問題は、等級別総合原価計算の「単純総合原価計算に近い方法」を扱っており、さらに完成品だけでなく月末仕掛品にも等価係数を適用するという1級レベルの正確な計算を求められます。この方法では、すべての生産データを積数に換算し、全体をあたかも一つの製品群としてまとめて原価計算を行います。

考え方と解法手順:

- 生産データを積数に換算: 直接材料費と加工費それぞれについて、月初仕掛品、当月投入、月末仕掛品、完成品の数量を等価係数を用いて積数に換算します。

- 直接材料費(等価係数 A:1, B:0.9): 材料は始点投入。

- A製品

- 月初仕掛品積数:\( 70個 \times 1 = 70 \)

- 月末仕掛品積数:\( 90個 \times 1 = 90 \)

- 完成品積数:\( 310個 \times 1 = 310 \)

- 当月投入積数:\( 70 + 330 = 400個 \) から \( (310 + 90 – 70) = 330個 \)

- B製品

- 月初仕掛品積数:\( 30個 \times 0.9 = 27 \)

- 月末仕掛品積数:\( 50個 \times 0.9 = 45 \)

- 完成品積数:\( 250個 \times 0.9 = 225 \)

- 当月投入積数:\( 30 + 270 = 300個 \) から \( (225 + 45 – 27) = 243個 \)

- 全体の積数:

- 月初仕掛品合計:\( 70 + 27 = 97 \)

- 当月投入合計:\( 330 + 243 = 573 \) (計算結果)

- 完成品合計:\( 310 + 225 = 535 \)

- 月末仕掛品合計:\( 90 + 45 = 135 \)

- 平均法用総積数:\( 97 (月初) + 573 (当月投入) = 670 \)

- または:\( 535 (完成) + 135 (月末) = 670 \)

- A製品

- 加工費(等価係数 A:1, B:0.6): 進捗度を考慮。

- A製品

- 月初仕掛品換算量積数:\( 70個 \times 0.60 \times 1 = 42 \)

- 月末仕掛品換算量積数:\( 90個 \times 0.40 \times 1 = 36 \)

- 完成品換算量積数:\( 310個 \times 1 = 310 \)

- B製品

- 月初仕掛品換算量積数:\( 30個 \times 0.50 \times 0.6 = 9 \)

- 月末仕掛品換算量積数:\( 50個 \times 0.60 \times 0.6 = 18 \)

- 完成品換算量積数:\( 250個 \times 0.6 = 150 \)

- 全体の積数(加工費換算量ベース):

- 月初仕掛品合計:\( 42 + 9 = 51 \)

- 当月投入加工費換算量合計:\( (310 – 42) + (150 – 9) + (36 + 18) = 268 + 141 + 54 = 463 \) (複雑なので計算を単純化)

- 平均法用総積数:\( 51 (月初) + (310 (A完成) + 36 (A月末) – 42 (A月初)) + (150 (B完成) + 18 (B月末) – 9 (B月初)) = 51 + (310+36-42) + (150+18-9) = 51 + 304 + 159 = 514 \)

- または:\( (310 + 150) (完成) + (36 + 18) (月末) = 460 + 54 = 514 \)

- A製品

- 直接材料費(等価係数 A:1, B:0.9): 材料は始点投入。

- 平均法による原価配分(全体合計):

- 直接材料費の平均単価:

- 総原価:\( (7,000円 + 2,700円) (月初) + 54,000円 (当月) = 63,700円 \)

- 平均単価:\( 63,700円 \div 670 (総積数) = 95.07円/積数 (円未満四捨五入) \)

- 加工費の平均単価:

- 総原価:\( (4,200円 + 1,800円) (月初) + 64,000円 (当月) = 70,000円 \)

- 平均単価:\( 70,000円 \div 514 (総積数) = 136.19円/積数 (円未満四捨五入) \)

- 直接材料費の平均単価:

- 各等級製品の原価計算(積数に単価を乗じる):

- A製品直接材料費:

- 完成品原価:\( 310 (積数) \times 95.07円/積数 = 29,472円 \)

- 月末仕掛品原価:\( 90 (積数) \times 95.07円/積数 = 8,556円 \)

- A製品加工費:

- 完成品原価:\( 310 (積数) \times 136.19円/積数 = 42,219円 \)

- 月末仕掛品原価:\( 36 (積数) \times 136.19円/積数 = 4,903円 \)

- B製品直接材料費:

- 完成品原価:\( 225 (積数) \times 95.07円/積数 = 21,391円 \)

- 月末仕掛品原価:\( 45 (積数) \times 95.07円/積数 = 4,278円 \)

- B製品加工費:

- 完成品原価:\( 150 (積数) \times 136.19円/積数 = 20,429円 \)

- 月末仕掛品原価:\( 18 (積数) \times 136.19円/積数 = 2,451円 \)

- A製品直接材料費:

- 最終集計:

- A製品完成品総合原価: \( 29,472円 (材料) + 42,219円 (加工) = 71,691円 \)

- A製品月末仕掛品原価: \( 8,556円 (材料) + 4,903円 (加工) = 13,459円 \)

- B製品完成品総合原価: \( 21,391円 (材料) + 20,429円 (加工) = 41,820円 \)

- B製品月末仕掛品原価: \( 4,278円 (材料) + 2,451円 (加工) = 6,729円 \)

この方法では、まず異なる等級の製品を等価係数を使って「同じ尺度」で測れるように換算し、その積数に基づいて一括して原価配分を行う点が特徴です。計算途中での小数点の扱いに注意しながら進めましょう。

問4 解説

この問題は、連産品の連結原価を生産量基準と正常市価基準の2つの方法で按分する能力を問うものです。連産品は同一工程・同一原料から同時に生産される複数の主産物であり、その共通の原価(連結原価)を適切に配分する必要があります。

考え方と解法手順:

- 連結原価の集計: まず、当月発生した材料費と加工費を合算して連結原価の総額を求めます。

- 連結原価:\( 30,000円 (材料費) + 70,000円 (加工費) = 100,000円 \)

- (1)生産量基準による按分と売上総利益: 生産量基準は、各連産品の生産量を基準に連結原価を按分する方法です。

- 各製品の生産量: X製品 500kg, Y製品 250kg, Z製品 150kg

- 合計生産量: \( 500kg + 250kg + 150kg = 900kg \)

- 連結原価の按分額:

- X製品:\( 100,000円 \times \frac{500kg}{900kg} = 55,556円 (円未満四捨五入) \)

- Y製品:\( 100,000円 \times \frac{250kg}{900kg} = 27,778円 (円未満四捨五入) \)

- Z製品:\( 100,000円 \times \frac{150kg}{900kg} = 16,667円 (円未満四捨五入) \)

- 売上総利益の計算: 売上高から按分された連結原価(売上原価)を差し引きます。

- X製品売上高:\( 500kg \times 180円/kg = 90,000円 \)

- Y製品売上高:\( 250kg \times 250円/kg = 62,500円 \)

- Z製品売上高:\( 150kg \times 80円/kg = 12,000円 \)

- X製品売上総利益: \( 90,000円 – 55,556円 = 34,444円 \)

- Y製品売上総利益: \( 62,500円 – 27,778円 = 34,722円 \)

- Z製品売上総利益: \( 12,000円 – 16,667円 = \triangle 4,667円 (売上総損失) \)

- (2)正常市価基準による按分: 正常市価基準は、各連産品の正常市価を基準に連結原価を按分する方法です。これは、より価値の高い製品により多くの原価を負担させるという「負担能力主義」の考え方に基づいています。

- 各製品の総正常市価:

- X製品:\( 500kg \times 180円/kg = 90,000円 \)

- Y製品:\( 250kg \times 250円/kg = 62,500円 \)

- Z製品:\( 150kg \times 80円/kg = 12,000円 \)

- 合計総正常市価: \( 90,000円 + 62,500円 + 12,000円 = 164,500円 \)

- 連結原価の按分額:

- X製品:\( 100,000円 \times \frac{90,000円}{164,500円} = 54,711円 (円未満四捨五入) \)

- Y製品:\( 100,000円 \times \frac{62,500円}{164,500円} = 37,994円 (円未満四捨五入) \)

- Z製品:\( 100,000円 \times \frac{12,000円}{164,500円} = 7,295円 (円未満四捨五入) \)

- 各製品の総正常市価:

生産量基準では物理量に基づいて配分するため、単位あたりの原価は一律になりますが、正常市価基準では売れる価格に応じて原価負担が変わるため、最終的な利益構造も変化します。それぞれの按分方法の特性を理解しておくことが重要です。

問5 解説

この問題は、副産物の処理と連産品の見積正味実現可能価額基準による按分を組み合わせた総合的な計算問題です。複数の論点が絡み合うため、それぞれの計算を丁寧に進めることが求められます。

考え方と解法手順:

- P製品(主産物)の完成品総合原価の計算: 副産物Q製品の評価額は、主産物P製品とQ製品を合わせた完成品原価から控除されます。まず、P製品とQ製品を区別せず、合計で600個の完成品原価を先入先出法で計算します。

- 直接材料費:

- 当月投入単価:\( 60,000円 \div 650個 = 92.31円/個 (円未満四捨五入) \)

- 月末仕掛品原価:\( 200個 \times 92.31円/個 = 18,462円 \)

- 完成品原価(合計):\( (12,000円 + 60,000円) – 18,462円 = 53,538円 \)

- 加工費:

- 月初仕掛品加工費換算量:\( 150個 \times (1 – 0.60) = 60個 \)

- 当月投入加工費換算量: 完成品加工費換算量 \( 600個 – 150個 = 450個 \) (月初仕掛品完成分と当月投入完成分) 月末仕掛品加工費換算量 \( 200個 \times 0.50 = 100個 \) 合計 \( 450個 + 100個 = 550個 \)

- 当月加工費換算量単価:\( 80,000円 \div 550個 = 145.45円/個 (円未満四捨五入) \)

- 月末仕掛品原価:\( 100個 \times 145.45円/個 = 14,545円 \)

- 完成品原価(合計):\( (10,800円 + 80,000円) – 14,545円 = 76,255円 \)

- P製品とQ製品の合計完成品総合原価: \( 53,538円 (材料) + 76,255円 (加工) = 129,793円 \)

- P製品(主産物)の完成品総合原価: 副産物Q製品の評価額を控除します。 \( 129,793円 – 18,000円 (Q製品評価額) = 111,793円 \)

- 直接材料費:

- 各連産品への連結原価の按分: 連結原価は見積正味実現可能価額基準で按分します。これは、追加加工を要する連産品については、正常市価から見積個別加工費を控除した金額を按分基準とする方法です。C製品は分離点で販売可能なので、個別加工費はゼロとみなします。

- 各連産品の見積正味実現可能価額:

- A製品:\( (400kg \times 150円/kg) – 8,000円 = 60,000円 – 8,000円 = 52,000円 \)

- B製品:\( (300kg \times 200円/kg) – 15,000円 = 60,000円 – 15,000円 = 45,000円 \)

- C製品:\( 100kg \times 70円/kg = 7,000円 \) (個別加工費なし)

- 見積正味実現可能価額合計: \( 52,000円 + 45,000円 + 7,000円 = 104,000円 \)

- 連結原価80,000円の按分額:

- A製品への按分額:\( 80,000円 \times \frac{52,000円}{104,000円} = 40,000円 \)

- B製品への按分額:\( 80,000円 \times \frac{45,000円}{104,000円} = 34,615円 (円未満四捨五入) \)

- C製品への按分額:\( 80,000円 \times \frac{7,000円}{104,000円} = 5,385円 (円未満四捨五入) \)

- 各連産品の見積正味実現可能価額:

この問題では、副産物の処理と連産品の按分という異なる原価計算の応用論点が同時に問われています。特に連産品では、追加加工の有無によって按分基準が変わる点(正常市価基準か、見積正味実現可能価額基準か)を正確に判断することが重要です。

【まとめ】

- ポイント1:組別総合原価計算の「組直接費」と「組間接費」の区別と配賦基準

- 組直接費は特定の組製品に直課、組間接費は配賦基準に基づいて按分します。組間接費の配賦計算は、その後の原価計算全体に影響を与えるため、慎重に行う必要があります。

- 製造直接費/間接費と組直接費/間接費の分類は必ずしも一致しない点に注意しましょう。

- ポイント2:等級別総合原価計算における「等価係数」と「積数」の役割

- 等価係数は、各等級製品の1単位あたりの原価関係を示し、積数は生産量に等価係数を掛けた値で、異なる等級の製品を標準的な製品の量に換算する役割を果たします。

- この積数を使って当月製造費用を按分(組別総合原価計算に近い方法)したり、全体の生産データを合体して原価配分を行ったりします(単純総合原価計算に近い方法)。

- ポイント3:連産品の「連結原価」と按分方法の選択

- 連産品は同一工程・同一原料から生産され、主副を区別できない製品です。発生した連結原価を、生産量基準、正常市価基準(負担能力主義)に基づいて按分します。

- 特に、追加加工を伴う場合は「見積正味実現可能価額基準」を適用し、正常市価から個別加工費を控除した額で按分することが合理的です。

- ポイント4:連産品の追加加工と「見積正味実現可能価額」の計算

- 連産品が分離点後に追加加工される場合、連結原価の按分には「見積正味実現可能価額」(正常市価 - 見積個別加工費)を使用します。

- この金額が、分離点時点での製品の真の価値を示すと理解しましょう。

- ポイント5:副産物の処理方法

- 副産物は、主産物に比べて価値が低い製品です。その評価額は個別に原価計算せず、主産物の総合原価計算上、完成品原価から控除して処理します。これは主産物の負担を軽減する考え方です。