問題 <銀行勘定調整表>

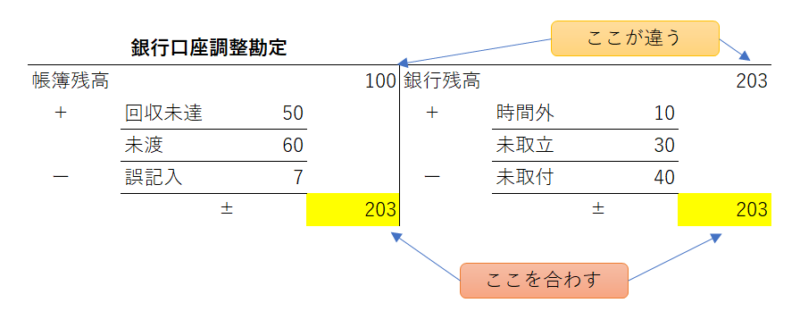

決算日における当社の当座預金勘定の残高は100円、銀行で証明書の残高は203円であった。不一致の原因を調査したところ 次の事実が判明した。必要な修正仕訳をしなさい。

- 決算日に現金10円を夜間金庫に預入れたが、銀行では翌日入金と処理された。

- 得意先から受け取った小切手30円を当座預金口座に預入れ、その取立てを銀行に依頼したが、銀行がまだ取立ていなかった。

- 仕入先に対する買掛金40円の支払いのために小切手を振り出したが、まだ銀行に呈示されていなかった。

- 売掛金の回収として50円が当座預金に振込まれたが、当社に連絡が未達であった。

- 売掛金の当座回収額70円を77円として当社が処理していることが判明した。

- 仕入先に対する買掛金60円の支払いのために振出をした小切手が未渡しであった。

<答え>

| 問題の番号 | 借 方 | 金 額 | 貸 方 | 金 額 |

| 4 | 当座預金 | 50 | 売掛金 | 50 |

| 5 | 売掛金 | 7 | 当座預金 | 7 |

| 6 | 当座預金 | 60 | 買掛金 | 60 |

問題番号1,2、3は仕訳不要です。

2級でも習いましたが、1級でもよく出る問題です。

ポイントは銀行残高へ合わせるために、修正仕訳がいるか・いらないかです。

よく出るタイプとして、下の6つがあると思います。

<修正仕訳が不要なもの>

- A.時間外預入・・・銀行の営業時間外の入金

- B.未取立小切手・・・他人振出小切手について銀行に取立て依頼したにもかかわらず、銀行がまだ取り立てていないもの

- C.未取付小切手 ・・・取引先に振り出した小切手のうち、取引先がまだ銀行に持ち込んでいないもの

<修正仕訳が必要なもの>

- D.連絡未通知・・ ・当座振込や当座引落しがあったにもかかわらず、企業にその連絡がないこと

- E.誤記入・・・企業が誤った処理をしていること

- F.未渡小切手 ・・取引先に渡すつもりですでに小切手を作 成し、当座預金の減少として処理しているにもかかわらず、取引先にまだ渡して いないもの

上の修正をして、帳簿と銀行口座を合わせていきます。

実際の流れはこんな感じです。帳簿と銀行残高の両方を差し引きすると分かりやすいですよね。

あわせて読みたい

簿記1級は転職に有利?必要?~実は簿記1級に受かってなくても・勉強中でも転職は出来るんです!~

簿記1級がないと転職できない?そんな事はありません。経験の方が大切です。 経験を積むためにも、まずは仕事探しです。 そんな、最近考えていることをまとめたいと思い...

関連問題へのリンク

関連する問題は「 「現金」の定義、通貨代用証券」、など。