問1(仕訳問題:個別会計処理)

A社(取得企業)とB社(被取得企業)は、株式移転により完全親会社C社を新設した。議決権比率からA社が取得企業と判定されている。C社は、株式移転に伴い増加する株主資本のうち50%を資本金とする。株式移転直前のB社の株主資本の額は以下の通りであり、株式移転時のC社株式(B社株主へ交付分)の時価評価額は7,200円である。 C社が行う、B社株式取得に関する個別上の仕訳を示しなさい。

| 項目 | 金額(円) |

|---|---|

| 資本金 | 4,000 |

| 資本剰余金 | 700 |

| 利益剰余金 | 500 |

問2(計算問題:連結上の評価差額の算定)

株式移転によりC社(親会社)の完全子会社となったD社は、被取得企業と判定されている。D社の諸資産の時価は15,000円、諸資産の帳簿価額は12,000円である。なお、D社の諸負債の時価は帳簿価額と一致している。株式移転時のD社に関する連結修正仕訳(資産負債の時価評価)で計上される「評価差額」はいくらか計算しなさい。

問3(計算問題:のれんの算定)

E社(被取得企業)に関する株式移転時の投資と資本の相殺消去(連結修正仕訳)は以下の通りである。交付されたC社株式の時価に基づきE社株式(投資額)は10,000円と評価されている。 この株式移転により計上される「のれん」の金額を計算しなさい。

| 借方 | 金額(円) | 貸方 | 金額(円) |

|---|---|---|---|

| 資本金 | 5,000 | E社株式 | 10,000 |

| 資本剰余金 | 2,000 | ||

| 利益剰余金 | 1,000 | ||

| 評価差額 | 500 | ||

| のれん | ? |

問4(選択肢問題:取得企業の評価方法)

株式移転において、個別上の会計処理を考える際、取得企業と判定された会社(A社)は、どのような評価額をもって完全親会社(C社)の株式取得の対価として認識されるか。最も適切なものを選びなさい。

A. パーチェス法による時価

B. 取得企業の株式の時価

C. 適正な帳簿価額

D. 資本金の額

問5(計算問題:交付株式数の算定)

F社(被取得企業、発行済株式数800株)とG社(取得企業、発行済株式数1,000株)は株式移転を行い、C社を新設した。G社株式の時価は@15円、F社株式の時価は@12円である。F社株主に対し、C社株式が交付された結果、C社におけるF社株式の取得評価額が9,720円となった。このとき、F社の株主1株につき交付されたC社株式の比率(〇株)を小数第3位を四捨五入して答えなさい。

問1(仕訳問題:個別会計処理)解答

| 借方勘定科目 | 金額(円) | 貸方勘定科目 | 金額(円) |

|---|---|---|---|

| B社株式 | 7,200 | 資本金 | 3,600 |

| 資本剰余金 | 3,600 |

問2(計算問題:連結上の評価差額の算定)解答

3,000円

問3(計算問題:のれんの算定)解答

1,500円

問4(選択肢問題:取得企業の評価方法)解答

- 適正な帳簿価額

問5(計算問題:交付株式数の算定)解答

0.81株

株式移転:持株会社設立時の会計処理

株式移転とは?:持株会社を作り出す手法

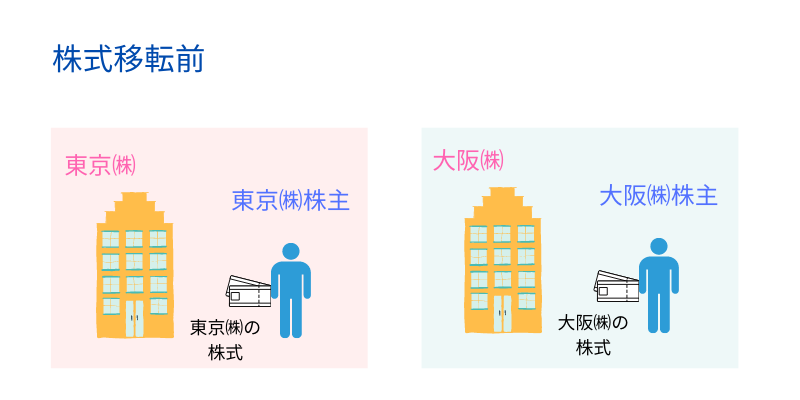

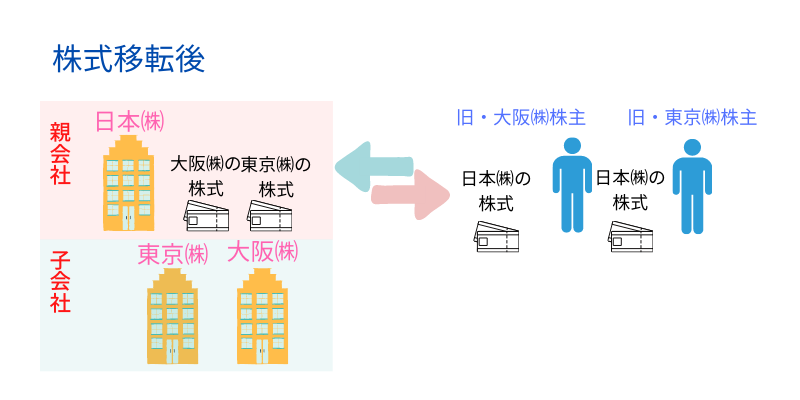

株式移転とは、株式会社がその発行済株式の全部を、新たに設立する株式会社に取得させ、完全親子会社関係を作り上げる組織再編の手法の一つです。この手法は、いわゆる「持株会社」(ホールディングス)を作り出すために用いられます。持株会社とは、他の会社を支配する目的で他の会社の株式を保有する会社を指します。

株式移転は、完全親会社を新設し、既存の結合当事企業(子会社となる会社)はすべてその傘下に入る点が特徴です。実態としては、「完全親会社の新設」と「株式交換」を同時に行っていることと同じと解釈されます。

取得企業と被取得企業の決定

株式移転では、新設された完全親会社(C社など)の株式は、旧子会社となる会社(A社、B社など)の株主に交付されます。この新設会社(C社)自体には、元からの株主や時価が存在しないため、会計処理を進めるにあたっては、完全子会社となる会社のうち、議決権比率の大小などから取得企業となる会社を判定する必要があります。

会計処理上は、取得企業と判定された会社が、他の子会社(被取得企業)を取得したものと考えて金額の算定を行うという考え方をとります。

個別財務諸表上の処理

個別上の処理を考える際、仕訳の形は完全親会社(C社)が取得しているように行いますが、実態としては取得企業が別の会社(A社)であると解釈して処理します。

1. 取得企業(A社)の評価

取得企業と判定された会社(例:A社)は、パーチェス法による時価評価はされません。したがって、**「適正な帳簿価額」**により評価されます。

- 完全親会社(C社)の仕訳例(A社取得時): 取得企業であるA社の株主資本の額(資本金、資本剰余金、利益剰余金の合計額)を「A社株式」として計上し、対応する形で資本金および資本剰余金を増加させます。 (例では、A社評価額38,000円を資本金と資本剰余金にそれぞれ19,000円ずつ計上しています)。

2. 被取得企業(B社)の評価

被取得企業(例:B社)は、パーチェス法により時価評価されます。

- 交付株式の時価算定: 通常、交付される株式の時価により評価しますが、株式移転の場合、新設された完全親会社(C社)の株式には時価が存在しません。そこで、取得企業(A社)の株式の時価を代用して評価額を算定します。 (例:B社株主に対し、C社株式720株が交付された場合、A社株式時価@10円を用いて7,200円と評価します)。

3. 完全子会社の処理

完全子会社となるA社およびB社においては、株主の構成が変わるのみであるため、特に個別上の会計処理(仕訳)は発生しません。

連結財務諸表上の処理

連結上の処理においても、仕訳は完全親会社(C社)の立場から考えますが、取得企業はA社であるという考え方は一貫しています。

1. 取得企業(A社)に関する連結修正仕訳

取得企業は時価評価を行わないため、資産・負債の時価評価による組替修正仕訳は行いません。 投資と資本の相殺消去では、A社の資本項目(資本金、資本剰余金、利益剰余金)を消去します。取得企業であるため、投資と資本の相殺消去差額としての「のれん」は計上されません。

また、取得企業(A社)の利益剰余金は、連結上、そのまま引き継ぐことができます。

2. 被取得企業(B社)に関する連結修正仕訳

被取得企業(B社)については、連結上、時価評価を行います。

- 資産負債の時価評価: B社の諸資産・諸負債を時価評価し、帳簿価額との差額を「評価差額」として計上します。 (例:諸資産の評価差額800円)。

- 投資と資本の相殺消去: B社の資本項目、および時価評価により生じた評価差額(例では800円)を消去します。ここで、B社株式の評価額(7,200円)と消去される資本項目等の差額として**「のれん」**が計上されます。 (例:7,200円-(資本項目等+評価差額)=のれん1,200円)。

問題解説

問1(仕訳問題:個別会計処理)解説

考え方と解法手順: 本問は、被取得企業(B社)の株式を取得した際の完全親会社(C社)の個別会計処理に関する問題です。被取得企業はパーチェス法により時価評価されますが、株式移転では新設親会社の時価が存在しないため、交付される株式の時価(本問では7,200円と特定)を用いて評価します。この7,200円がC社が計上するB社株式(投資額)となります。

また、株式移転に伴い増加する株主資本のうち、50%を資本金とし、残額を資本剰余金(資本準備金)とすることが指示されています。したがって、資本の増加額7,200円を按分します。

計算過程:

1. B社株式の評価額(投資額):7,200円(問題文より)

2. 増加する資本金:7,200円 × 50% = 3,600円

3. 増加する資本剰余金:7,200円 × 50% = 3,600円

仕訳の意図: 完全親会社C社は、B社の旧株主に対してC社株式を交付したことにより、B社株式という資産(投資)を取得し、その対価として資本を増加させています。被取得企業であるB社の株主資本の具体的な内訳(資本金4,000円、資本剰余金700円など)は、C社の個別会計処理(資本金・資本剰余金の計上)には直接使用しない点に注意が必要です。この株主資本の金額が重要になるのは、後の連結上の処理(投資と資本の相殺消去)においてです。

問2(計算問題:連結上の評価差額の算定)解説

考え方と解法手順: 被取得企業(D社)は、連結上、全面時価評価法により諸資産・諸負債を時価評価します。連結修正仕訳(組替修正仕訳)で計上される「評価差額」は、時価と帳簿価額との差額として算定します。

評価差額 =(諸資産の時価 − 諸資産の帳簿価額)+(諸負債の帳簿価額 − 諸負債の時価)

本問では、諸負債の時価が帳簿価額と一致しているため、諸負債に関する評価差額はゼロです。したがって、評価差額は諸資産の時価評価による差額のみとなります。

計算過程:

評価差額 =(15,000円 − 12,000円)+ 0円 = 3,000円

連結修正仕訳(組替修正仕訳)は次のとおりです。

| 借方 | 金額(円) | 貸方 | 金額(円) |

|---|---|---|---|

| 諸資産 | 3,000 | 評価差額 | 3,000 |

解法の背景: 「評価差額」は資産・負債の時価と帳簿価額の差額を表すものであり、諸負債の帳簿価額そのもの(絶対額)を表すものではありません。本問のように諸負債の時価=帳簿価額の場合、負債側の評価差額は生じず、評価差額は諸資産の評価差額(3,000円)と一致します。

問3(計算問題:のれんの算定)解説

考え方と解法手順: 本問は、被取得企業(E社)に関する連結修正仕訳における「のれん」の金額を算定する問題です。被取得企業の場合、投資額(取得したE社株式の時価評価額)と、E社の資本項目および時価評価差額の合計額との間に差額が生じ、これが「のれん」(または負ののれん)として計上されます。

「のれん」は、連結修正仕訳において、借方(資産側)と貸方(負債・資本側)の合計額を一致させるための貸借差額として計算されます。

計算過程:

1. 投資額(貸方合計):E社株式 = 10,000円

2. 消去される資本項目・評価差額(借方合計): 資本金 5,000円 資本剰余金 2,000円 利益剰余金 1,000円 評価差額 500円 小計 = 8,500円

3. のれんの金額(貸借差額): 投資額 10,000円 – 消去される資本等 8,500円 = 1,500円

解法の背景: 投資額が被取得企業の正味の資産額(資本項目+評価差額)を上回っているため、その超過額は将来の収益力を期待した「のれん」として認識されます。株式移転の連結上の処理において、被取得企業のみのれんが発生する点を確認してください。

問4(選択肢問題:取得企業の評価方法)解説

考え方と解法手順: 株式移転における個別会計処理の最も重要な原則の一つは、取得企業と被取得企業の評価方法の違いです。

**取得企業(A社)と判定された会社は、パーチェス法による時価評価は行われず、「適正な帳簿価額」**により評価されます。これは、議決権比率などから、実質的にA社が主体となって結合を行った(逆取得に近い)と解釈されるためです。

**被取得企業(B社)**は、パーチェス法により時価評価されます。

したがって、選択肢の中で最も適切なものは「3. 適正な帳簿価額」です。

問5(計算問題:交付株式数の算定)解説

考え方と解法手順: 本問は、被取得企業(F社)の株式移転評価額から、交付されたC社株式の比率を逆算する問題です。 被取得企業はパーチェス法により時価評価されますが、新設親会社の時価が存在しないため、取得企業(G社)の株式の時価を用いて評価します。

1. C社によるF社株式の取得評価額(7,200円の例と同様)は、交付されたC社株式数 × G社株式の時価(@15円)で計算されます。

2. F社株主へ交付されたC社株式数をX株とします。 取得評価額 9,720円 = X株 × 15円

3. 交付比率を計算します。 交付比率 = 交付されたC社株式数 / F社の発行済株式数

計算過程:

1. 交付されたC社株式数 (X): X = 9,720円 ÷ 15円 = 648株

2. F社の発行済株式数:800株

3. 交付比率(F社1株につき交付されるC社株式の比率): 比率 = 648株 ÷ 800株 = 0.81株

4. 設問の指示により、小数第3位を四捨五入しますが、計算結果が0.81であるため、そのまま0.81株が解答となります。

【まとめ】

ポイント1:株式移転の定義と目的

株式移転は、既存会社の全株式を新設会社に取得させ、完全親子会社関係を作る手法であり、持株会社(ホールディングス)を設立する目的で行われます。

ポイント2:取得企業と被取得企業の判定

新設親会社には時価がないため、完全子会社となる会社の中で議決権比率の大小などから取得企業を判定し、その取得企業が他の被取得企業を取得したとみなして処理します。

ポイント3:個別上の取得企業評価(重要)

個別上の会計処理において、取得企業と判定された会社(例:A社)は、時価評価されず、**「適正な帳簿価額」**により評価されます。

ポイント4:個別上の被取得企業評価(重要)

個別上の会計処理において、被取得企業と判定された会社(例:B社)は、パーチェス法により時価評価されます。ただし、新設親会社の時価がないため、取得企業の株式の時価を代用して評価額を算定する点に注意が必要です。

ポイント5:連結上ののれん計上

連結修正仕訳において、取得企業(A社)に関する投資と資本の相殺消去ではのれんは計上されませんが、被取得企業(B社)に関する投資と資本の相殺消去ではのれんが計上されます。また、取得企業の利益剰余金は連結上引き継ぎます。

関連する問題は「ストック・オプション、株式交換の仕訳、新株予約権・新株予約権付社債など。

理論問題は「