社債に関してそれぞれの仕訳をしなさい。

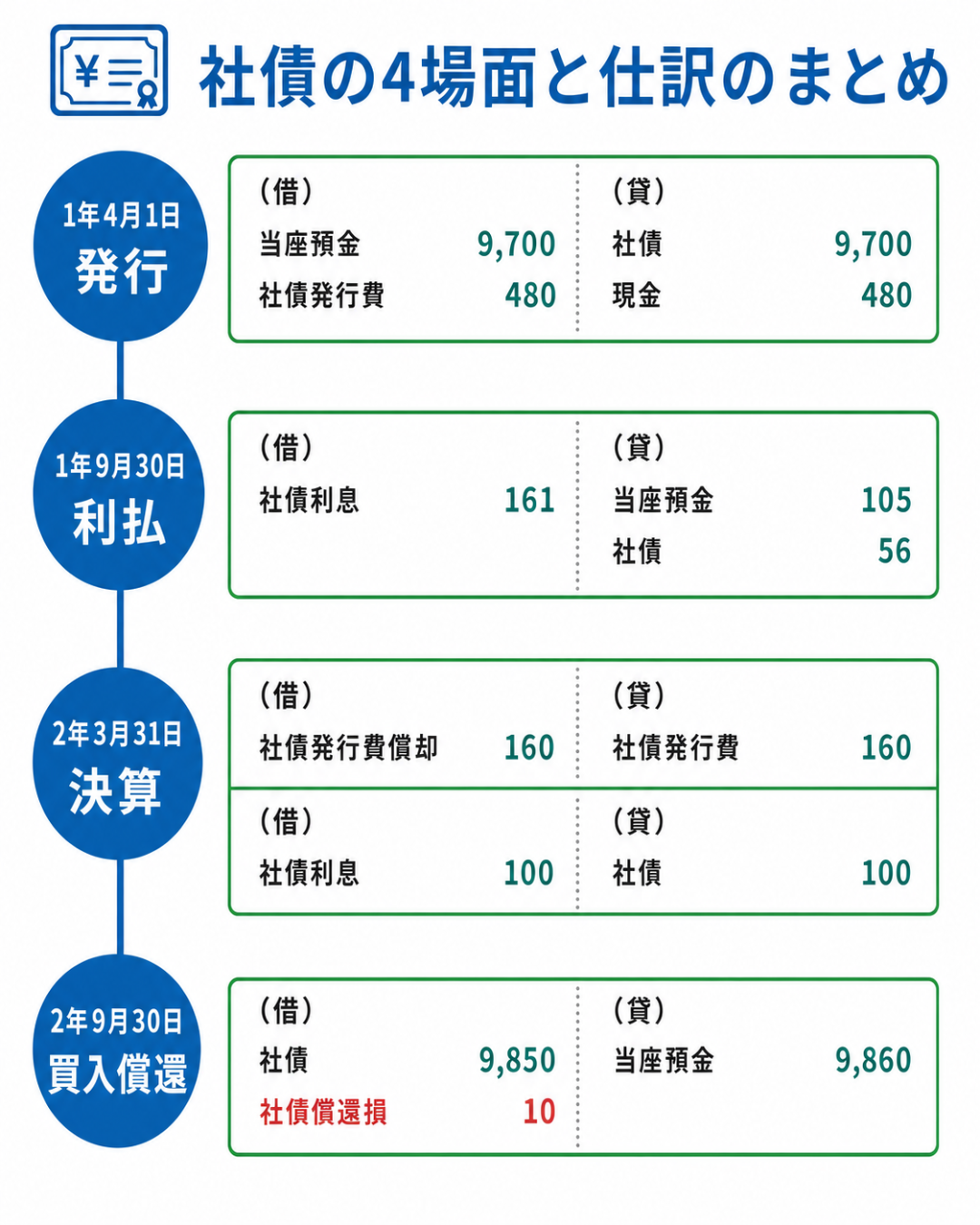

①社債発行時の処理

1年4月1日 東京(株)は額面総額10,000円の社債を額面100円につき、97円(償還期間3年、年利率2.1%、利払日は3月末と9月末、実効利子率年3.31%)で発行し、払込金額は当座預金とした。なお、社債発行のための費用480円は現金で支払った。

②社債の利払時処理

1年9月30日 ①で発行した社債の利払を当座預金より行った。なお、社債の額面金額と払込金額との差額(金利調整差額)は償却原価法(利息法)によって処理する(円未満四捨五入)。

③社債の決算時処理

2年3月31日 ①の社債について決算時仕訳をしなさい。なお、金利調整差額は償却原価法(定額法)で処理した場合で答えなさい(クーポン利息の利払いの仕訳は省略する)。社債発行費は定額法で処理する。

④社債の買入償還時処理

2年9月30日 ①の社債(前期末帳簿価額9,800円)を額面100円につき、98.6円で買入償還し当座預金より支払った。(額面との差額は定額法で処理した場合で答えなさい)

| 借 方 | 金 額 | 貸 方 | 金 額 | |

| ① | 当座預金 | 9700 | 社債 | 9700 |

| 社債発行費 | 480 | 現金 | 480 | |

| ② | 社債利息 | 105 | 当座預金 | 105 |

| 社債利息 | 56 | 社債 | 56 | |

| ③ | 社債発行費償却 | 160 | 社債発行費 | 160 |

| 社債利息 | 100 | 社債 | 100 | |

| ④ | 社債利息 | 50 | 社債 | 50 |

| 社債 | 9850 | 当座預金 | 9860 | |

| 社債償還損 | 10 |

社債発行時の処理

社債は、社債の購入者からの借入れの事です。社債を発行したら一定期間(償還期間)後にお金を返さなければなりません。このため、社債を発行したときは、社債(負債)の増加として会社に払い込まれた金額(払込金額)で処理します。また社債発行時の手数料などは社債発行費として処理します。

社債の利払時処理

社債は借入なので利息を支払います。社債の利息を支払ったときは、社債利息(営業外費用)で処理します。

社債利息は額面金額にクーポン利子率(券面利子率)を掛けて計算します。今回は発行から利払いまでが6カ月なので、6カ月分の利息を計上します。

10,000円×2.1%×6カ月/12カ月=105

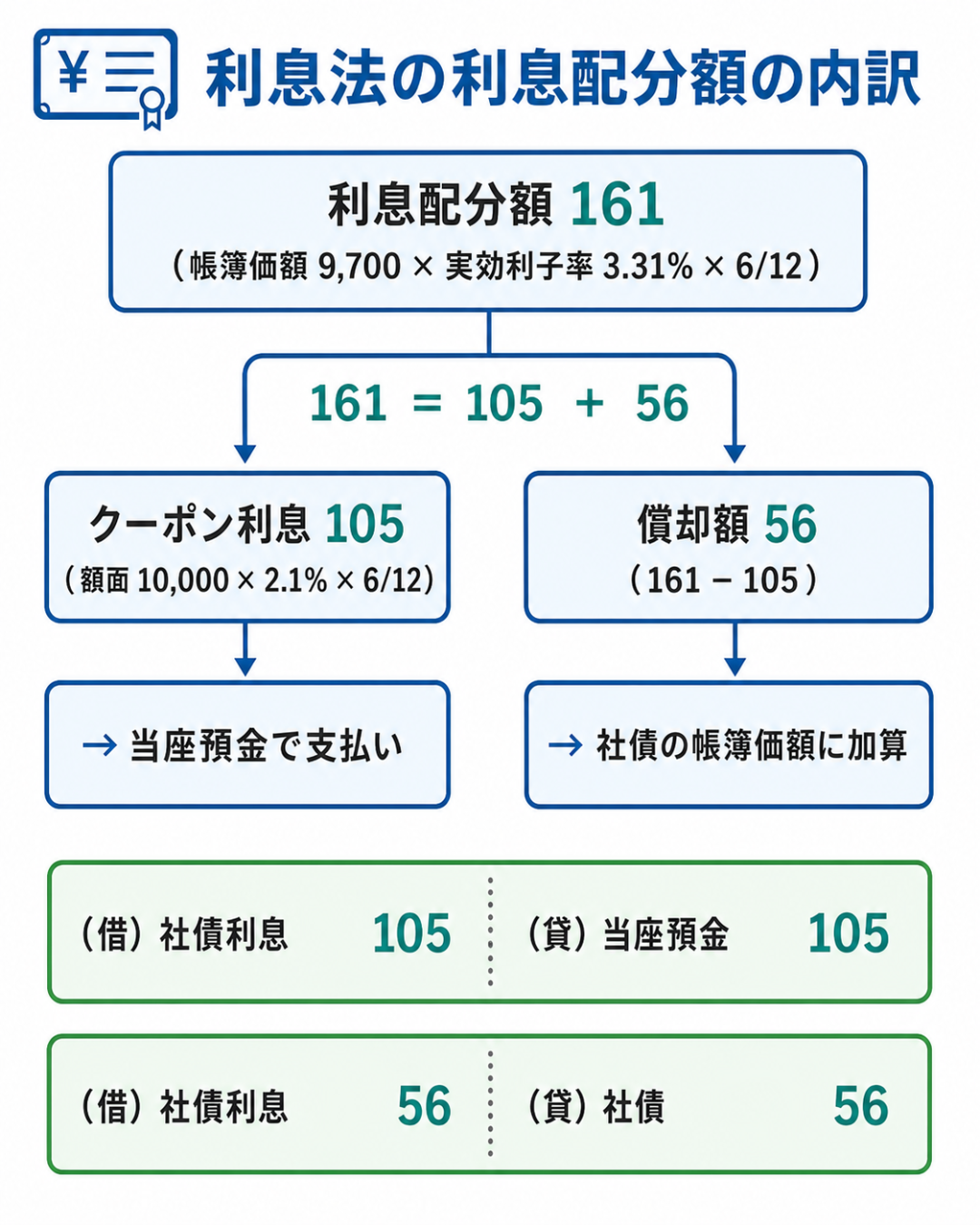

社債の帳簿価額の調整について

社債を額面金額と異なる価額で発行した場合には、償却原価法により額面金額と払込金額との差額を毎期一定の方法によって、社債の帳簿価額に加減します。これを償却原価法といいます。

償却原価法には利息法と定額法があり、利息法による場合は利払日ごとに償却額を計算します。

利息法とは、社債の帳簿価額に実効利子率を掛けた金額を、各期の利息として計上する方法です。

今回は社債の帳簿価額が9,700円、実効利子率が年3.31%なので、利息配分額は次のようになります。

9,700円×3.31%×6カ月/12カ月=161

このうち、クーポン利息(105円)についてはすでに計上しているため、利息配分額とクーポン利息との差額を社債利息(営業外費用)として追加計上するとともに、同額だけ社債の帳簿価額に加算します。

161円-105円=56円

社債の決算時の処理

社債発行費の償却

社債発行費を繰延資産として処理した場合には、償還期間にわたって償却します。なお、償却方法は利息法または定額法によります。定額法のため、3年の償還期間のうち1年分を計上します。

社債利息の見越計上

社債の利払日と決算日が異なる場合は、当期分の社債利息のうち、当期にまだ支払っていない金額(利払日が次期に到来するもの)について見越計上します。

今回は決算日と利払日が同じ3月31日なので見越計上は不要ですが、例えば社債の発行日が7月1日で、利払日が毎年6月末と12月末の場合には、決算日(3月31日)において、1月1日から3月31日までの3ヵ月分の社債利息を見越計上します。

社債の帳簿価額の調整

定額法による償却原価法を採用している場合には、決算において、社債の額面金額と払込金額との差額(金利調整差額)を償還期間にわたって月割りで償却します。

今回は、金利調整差額が300円(10,000円-9,700円)、償還期間が3年なので、社債の帳簿価額を調整する仕訳を行います。

社債の買入償還時処理

社債の買入償還

社債を発行している間は、会社は利息の支払が必要なので、社債を満期日前に償還してしまうほうが、会社にとって有利な場合があります。

社債を満期日前に償還するとき、時価で市場から買い入れることを社債の買入償還といいます。

社債の帳簿価額の調整

社債を買入償還したときは、当期分の金利調整差額を社債の帳簿価額に加減し、買入時の社債の帳簿価額を計算します。

以上より、買入時の社債の帳簿価額は9,850円(9,800円+50円)となります。

社債の買入償還の処理

次に、買入償還の仕訳をします。

買入償還の処理では、まず買入時の社債(負債)の帳簿価額を減らします。

また、買入償還は社債を時価で買い入れるため、その分の当座預金などが減少します。

ここで、仕訳を見ると貸借差額が生じています。この差額は社債償還損(特別損失)または社債償還益(特別利益)で処理します。

その他の問題は「外貨建て有価証券の仕訳」、「新株予約権・新株予約権付社債」など。

理論問題は「企業会計原則-6」