①所有権移転の問題

1年4月1日 東京㈱は下記の条件によって大阪リース㈱と備品のリース契約を結んだ。

期首のリース資産の計上、期末のリース料、減価償却の仕訳をしなさい

[条 件]

1.リース契約の内容

(1) このリース取引は所有権移転ファイナンス・リース取引

(2) リース期間:4年

(3) リース料:年額3,000円、総額12,000円、毎年3月31日払い(後払い)

2.リース物件の貸手の購入金額は10,000円、計算利子率は6%

3.経済的耐用年数 6年。

4.リース物件の減価償却は残存価額10%の定額法

②所有権移転外の問題

1年4月1日 東京㈱は下記の条件によって大阪リース㈱と備品のリース契約を結んだ。

期首のリース資産金額、期末の減価償却の仕訳をしなさい

[条 件]

1.リース契約の内容

(1) このリース取引は所有権移転外ファイナンス・リース取引

(2) リース期間:4年

(3) リース料:年額3,000円、総額12,000円、毎年3月31日払い(後払い)

2.リース物件の見積現金購入価額は10,000円、借手(東京㈱)の追加借入利子率は年8%である。なお、貸手大阪リース㈱の購入価額と計算利子率は不明である。

3.経済的耐用年数 6年。

| 借 方 | 金 額 | 貸 方 | 金 額 | |

| ① | リース資産 | 10000 | リース債務 | 10000 |

| 支払利息 | 600 | 現金 | 3000 | |

| リース債務 | 2400 | |||

| 減価償却費 | 1500 | 減価償却累計額 | 1500 | |

| ② | リース資産 | 9936 | リース債務 | 9936 |

| 減価償却費 | 2484 | 減価償却累計額 | 2484 |

リース取引とは

あらかじめ定められた期間で借りる契約を結び、借手が貸手に使用料を支払う取引をリース取引といいます。

リース取引の分類と会計処理

リース取引は、ファイナンス・リース取引とオペレーティング・リース取引に分かれます。

リース取引の会計処理については、ファイナンス・リース取引では通常の売買取引と同様に処理し、オペレーティング・リース取引では通常の賃貸借取引と同様に処理します。

ファイナンス・リース取引

ファイナンス・リース取引とは、リース取引のうち解約不能(ノンキャンセラブル)、フルペイアウトの2つの要件を両方満たす取引をいいます。

解約不能(ノンキャンセラブル)

これは、解約することができない取引です。法的に解約が可能でも、解約時に多額の違約金を支払わなければならないなど、実質的に解約することができないリース取引も含まれます。

フルペイアウト

これは、借手がリース物件からもたらされる経済的利益を実質的に享受することができ、かつ、リース物件の使用に伴って生じるコストを実質的に負担することです。

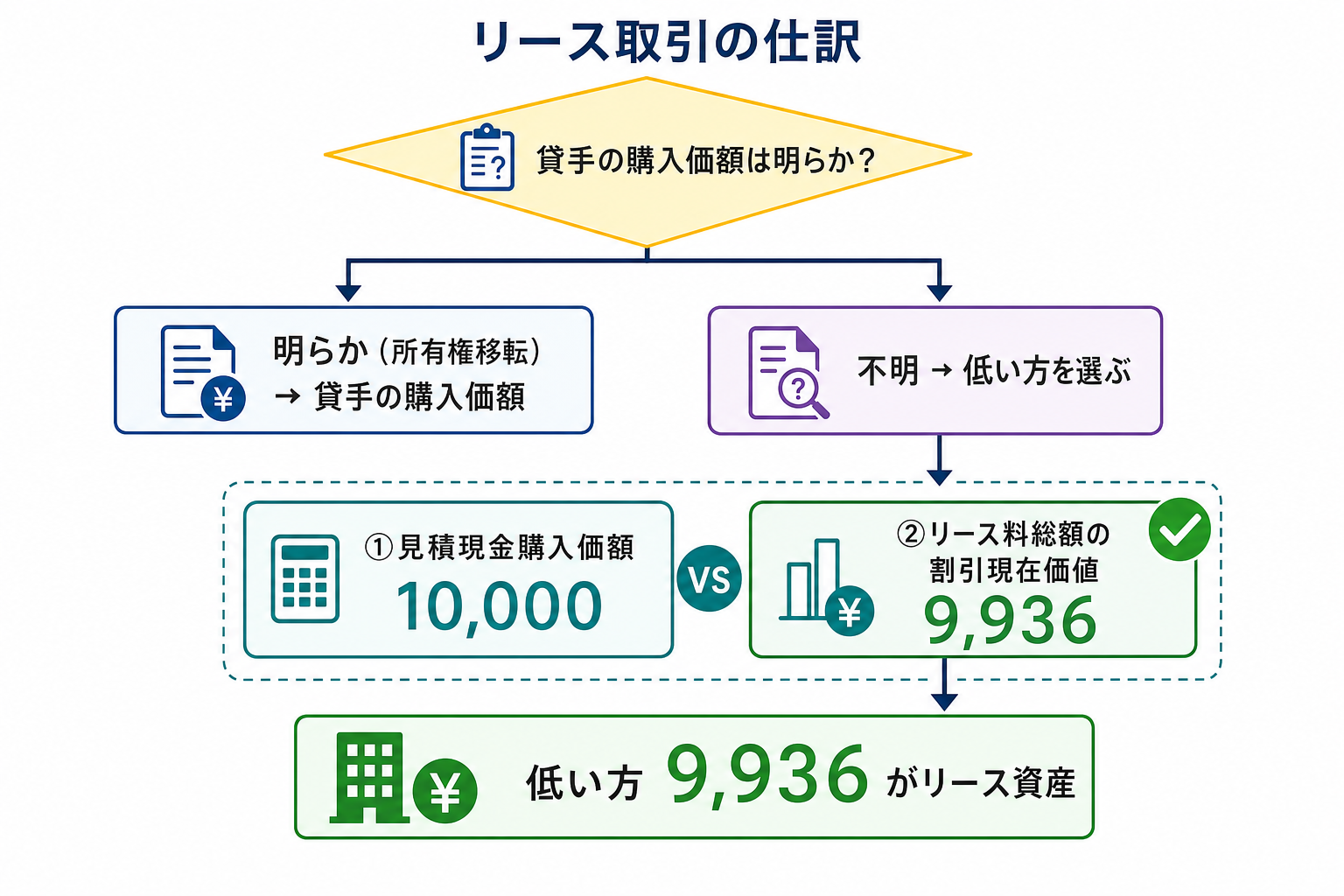

リース物件の取得原価の判定

| 貸手の購入価額等が明らかな場合 | 貸手の購入価額等が不明な場合 | |

|---|---|---|

| 所有権移転ファイナンス・リース取引 | 貸手の購入価額等 | ①見積現金購入価額 ②リース料総額の割引現在価値 ①②の低い方 |

| 所有権移転外ファイナンス・リース取引 | ①貸手の購入価額 ②リース料総額の割引現在価値 ①②の低い方 |

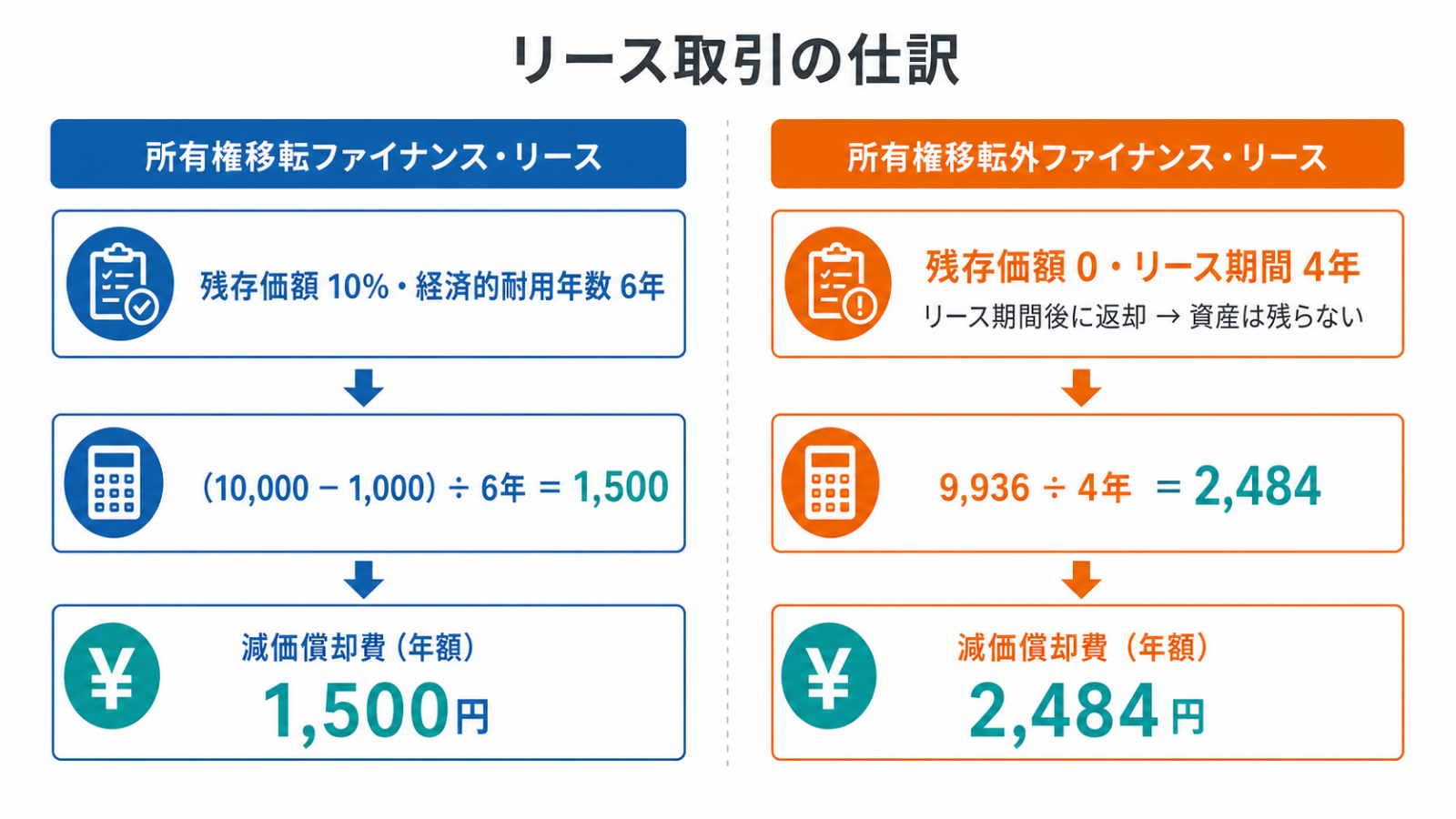

①所有権移転の問題の解説

リース資産の計算

リース資産は、所有権移転のリース物件で、貸手の購入金額が10,000円と明らかなのでこの金額となります。

リース料の計算

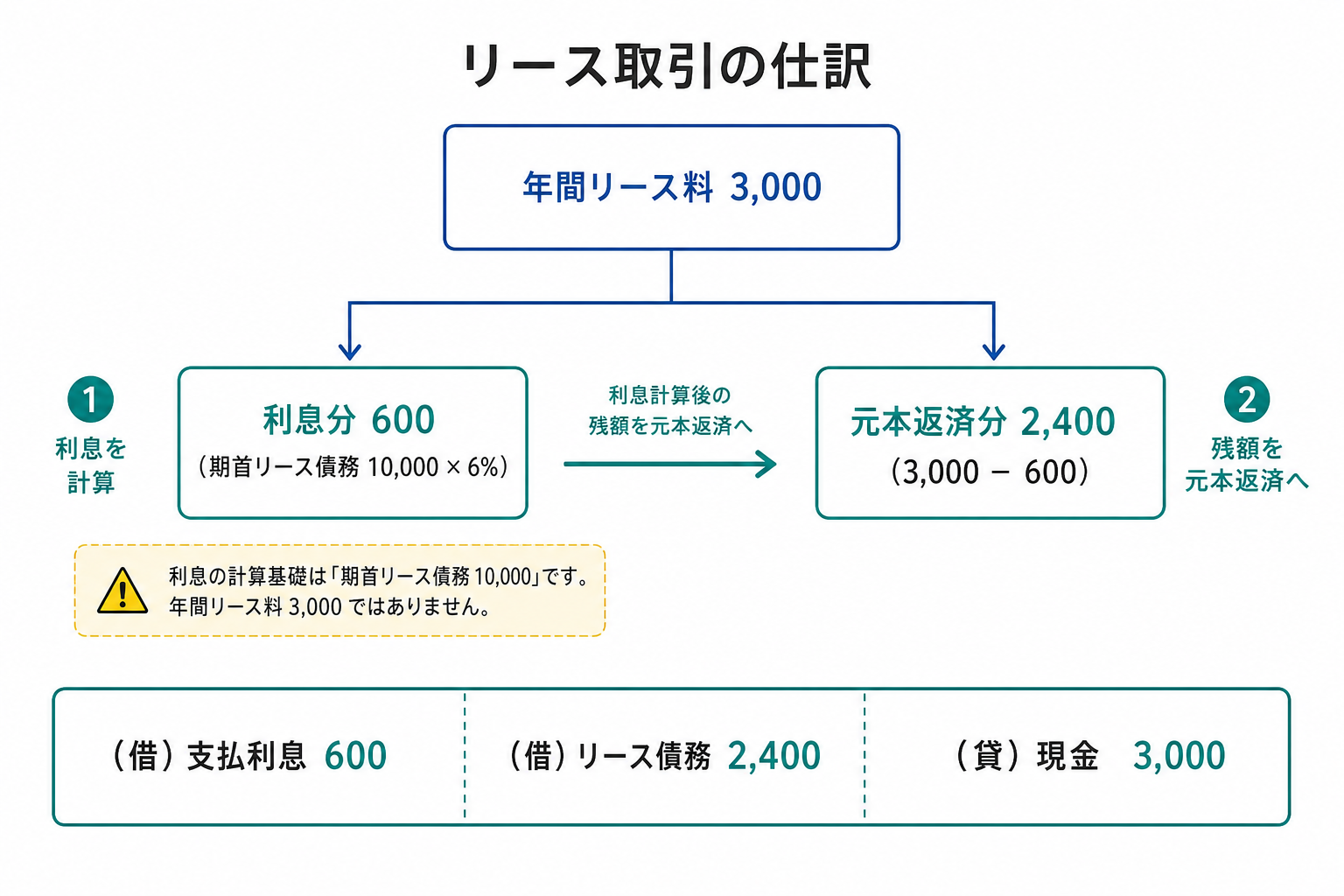

リース料の計算は、年間リース料3,000円を現金で支払っています。したがって、まずは現金(資産)の減少の処理をします。

この年間リース料3,000円は、リース債務の元本返済分と利息分の合計額なので、年間リース料3,000円を元本返済分と利息分に分ける必要があり、利息を分けるには、期首元本である期首リース債務残高(10,000円)に利率(6%)を掛けて利息分を計算し、元本返済分は年間リース料(3,000円)から利息分を差し引いて計算します。

利息分:10,000円×6%=600円

元本分:3,000円-600円=2,400円

減価償却の計算

所有権が借手(東京㈱)に移転するファイナンス·リース取引では、リース期間後もリース物件が

借手側に残るため、通常の固定資産と同様の条件で、経済的耐用年数にわたって減価償却費を計算します。

②所有権移転外の問題の解説

リース資産の計算

このリース取引は所有権移転外ファイナンス・リース取引で、借手(東京㈱)側では貸手(大阪リース㈱)の購入価額が明らかではありません。この場合、リース物件の取得原価相当額は、見積現金購入価額と割引現在価値の低い金額となります。

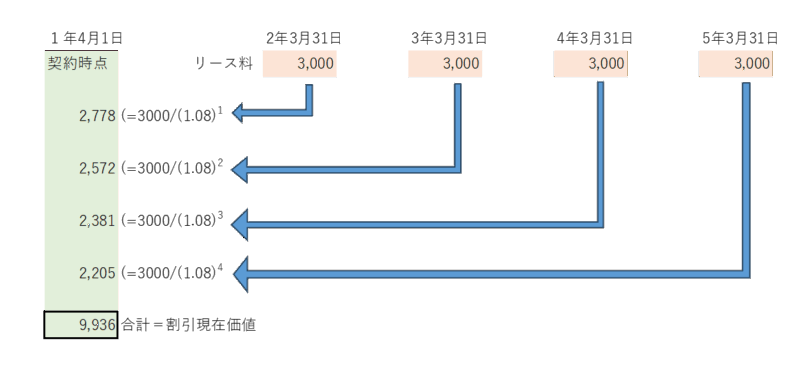

今回のケースでは毎年3,000円・4年の支払なのでリース料総額の割引現在価値は下の図の通りです。

この割引現在価値9,936円と見積現金購入価額10,000円を比較して低い方の9,936円がリース資産となります

減価償却の計算

所有権が借手(東京㈱)に移転しないファイナンス·リース取引では、リース期間が終了したらリース物件は貸手

大阪リース㈱に返すため、東京㈱にはリース物件は残りません。そこで、この場合の減価償却費の計算は、残存価額を0円としてリース期間にわたって行います。

リースの減価償却のまとめの表

| 残存価額 | 耐用年数 | |

| 所有権移転ファイナンス・リース取引 | 自己資産と同じ | 経済的耐用年数 |

| 所有権移転外ファイナンス・リース取引 | ゼロ | リース期間 |