問題 <税効果会計の計算問題 >

(1)決算にて取得原価100円の商品について評価損10円を計上したが、その全額が税法上、損金不算入となった。

(2)20×1年期末において貸倒引当金400円を繰り入れたが、そのうち20円については損金不算入となった。

(3)20×2年期末において貸倒引当金300円を設定したが、そのうち30円については損金不算入となった。なお、期中に売掛金(20×1年に発生)が貸し倒れ、20×1年に設定した貸倒引当金を全額取り崩している。

(4)備品4,000円について定額法(耐用年数4年、残存価額は0円)により減価償却を行った。法定耐用年数は5年である。

なお、法人税等の実効税率は40%とする。

<答え>

| 借 方 | 金 額 | 貸 方 | 金 額 | |

| (1) | 繰延税金資産 | 4 | 法人税等調整額 | 4 |

| (2) | 繰延税金資産 | 8 | 法人税等調整額 | 8 |

| (3) | 繰延税金資産 | 4 | 法人税等調整額 | 4 |

| (4) | 繰延税金資産 | 160 | 法人税等調整額 | 160 |

タップできるもくじ

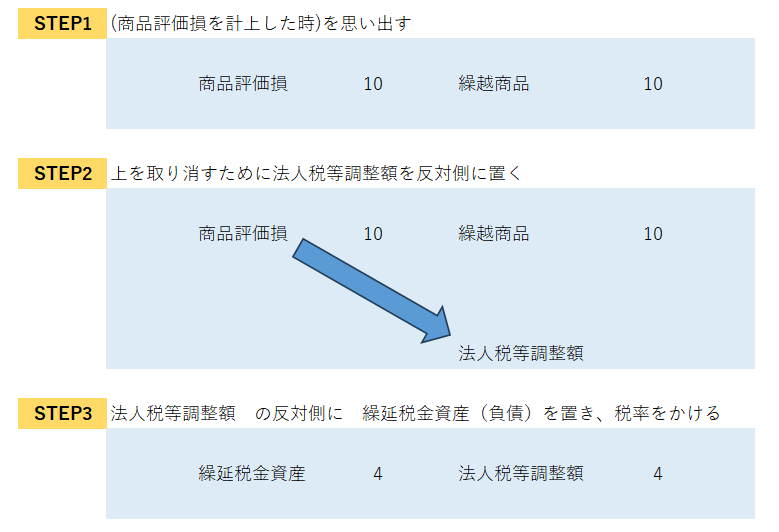

商品評価損の税効果会計

棚卸資産の商品評価損は、税法上、損金に算入することが認められない場合があります。

この場合、損益計算書に記載された法人税等を減算調整します。

この流れで、費用よりも税法上の損金のほうが少ない→法人税等が多くなる→法人税等を減らすために法人税等調整額を設定する、と考えるのですが、頭がこんがらがるので、下の様にたすき掛けで覚えましょう。

商品評価損の計上を一部取り消すので反対側に法人税等調整額を入れ、その反対側が繰延税金資産となります。

図にすると下のよう感じです。

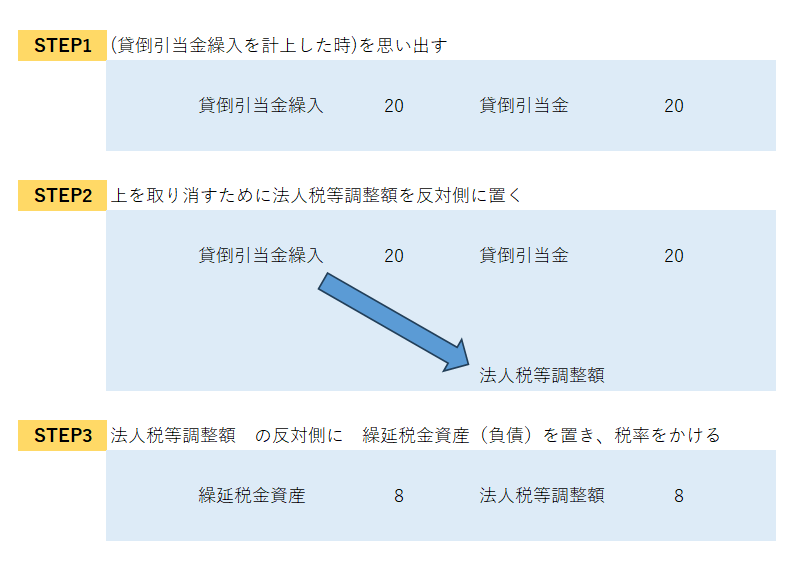

貸倒引当金繰入額の税効果会計

貸倒引当金繰入額の発生時の仕訳

翌年の処理(貸し倒れ、翌年分の処理)

まず、貸し倒れなので前年の処理を取り消し(反対仕訳)ます。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 法人税等調整額 | 8 | 繰延税金資産 | 8 |

翌年分の処理をして合計します。

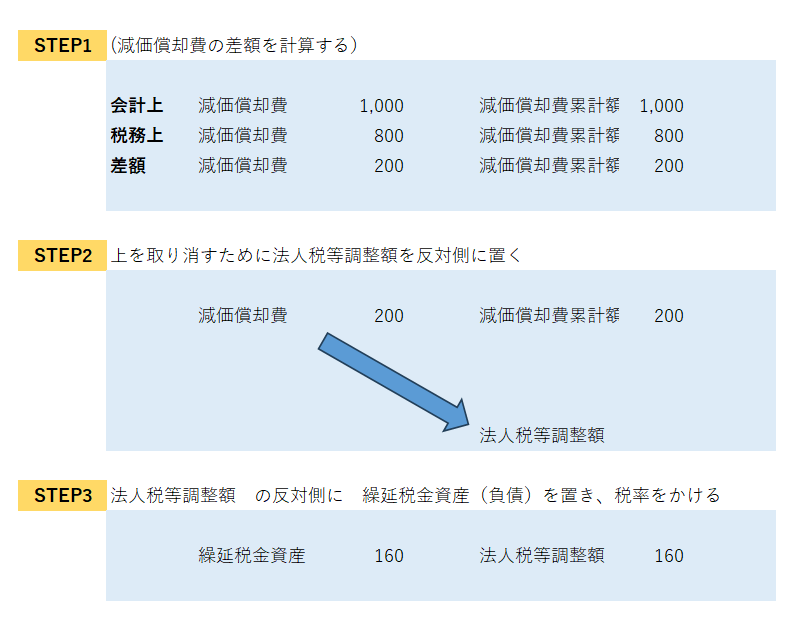

減価償却費の税効果会計

減価償却費の差額を計算して、反対仕訳を行います。

関連問題へのリンク

その他の問題は「税効果会計の計算問題]」、「税効果会計の仕組みと考え方」、「圧縮記帳と繰越欠損金」、「連結税効果会計」など。

理論問題は「」