東京株式会社は 大阪株式会社を1年4月1日に吸収合併した。

この企業結合は取得とされ、取得企業は東京株式会社である。

次の資料に基づいてA.純資産額法、B.収益還元価値法、C.株式市価法、D.折衷法(純資産額法と収益還元価値法の平均)、の企業評価額と純資産額法による合併比率と交付株式数を計算しなさい。

(A)合併直前の両社の貸借対照表

| 資産 | 東京株式会社 | 大阪株式会社 |

| 諸資産 | 1,210 | 950 |

| 負債・純資産 | 東京株式会社 | 大阪株式会社 |

| 諸負債 | 550 | 750 |

| 資本金 | 450 | 25 |

| 資本準備金 | 60 | 55 |

| 利益準備金 | 50 | 40 |

| 繰越利益剰余金 | 100 | 80 |

(B)2社の資料

| 東京株式会社 | 大阪株式会社 | |

| 資本還元率 | 20% | 20% |

| 自己資本利益率 | 18% | 12% |

| 発行株式総数 | 300株 | 100株 |

| 時価株価 | 80円/株 | 60円/株 |

企業評価額

A.純資産額法

東京㈱ 1,210-550=660

大阪㈱ 950-750=200

B.収益還元価値法、

東京㈱ 660x18% / 20% = 594

大阪㈱ 200x12% / 20% = 120

C.株式市価法、

東京㈱ 300 x 80 = 24,000

大阪㈱ 100 x 60 = 6,000

D.折衷法、

東京㈱ (660+594)/ 2 = 627

大阪㈱ (200+120) / 2 = 160

合併比率 (200/100) / (660/300)≒ 0.9

交付株式数

100 x 0.9 = 90

問題の解説

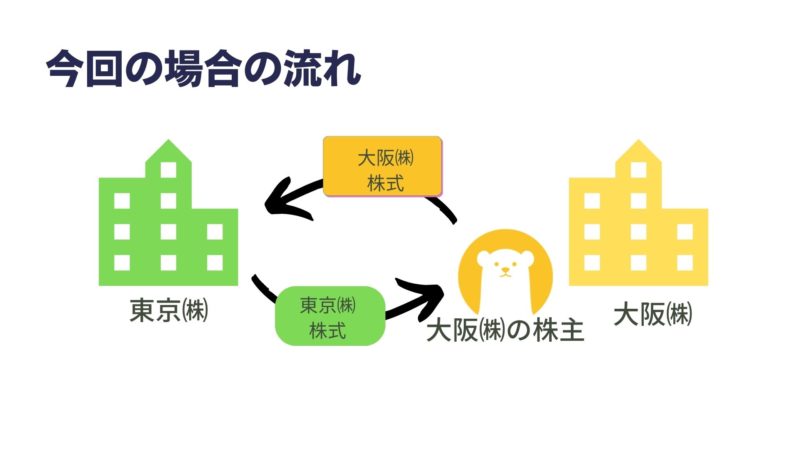

吸収合併などの企業結合の場合、存続会社は、消滅する合併される側の株主に対して、株式を発行します。

今回の株式のやり取りは次の図の通りです。

この時、存続会社の発行する株式は、消滅する合併される側の株式に対して1:1で発行される訳ではないのでその比率を決めなくてはなりません。

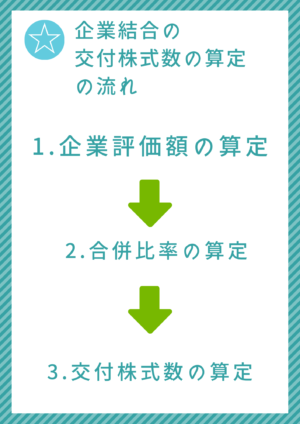

その発行する交付株式数の算定の流れは以下の通りです。

まずは企業評価額の算定を行います。

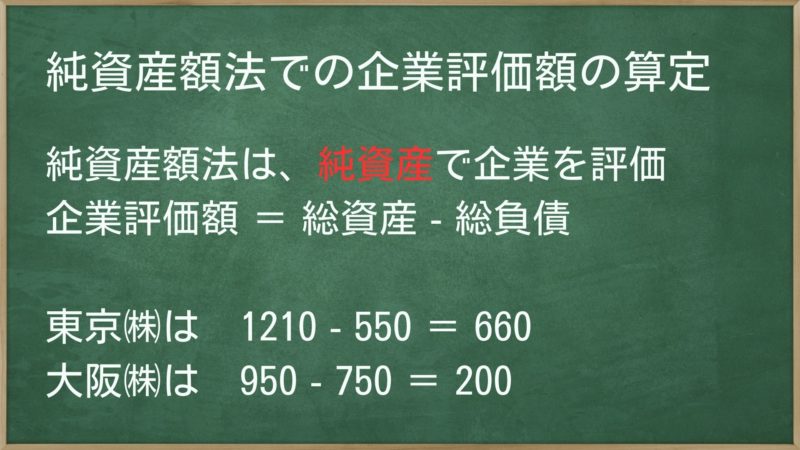

純資産額法での企業評価額の算定

企業評価額の算定方法が複数あり、名前など覚えるのが面倒かもしれませんが、内容を先に理解してしまえば覚えやすいです。

純資産額法は、純資産で企業を評価します。つまり

企業評価額=総資産-総負債

となります。

上の例なら、

東京㈱は 1210-550=660

大阪㈱は 950-750=200

となります。

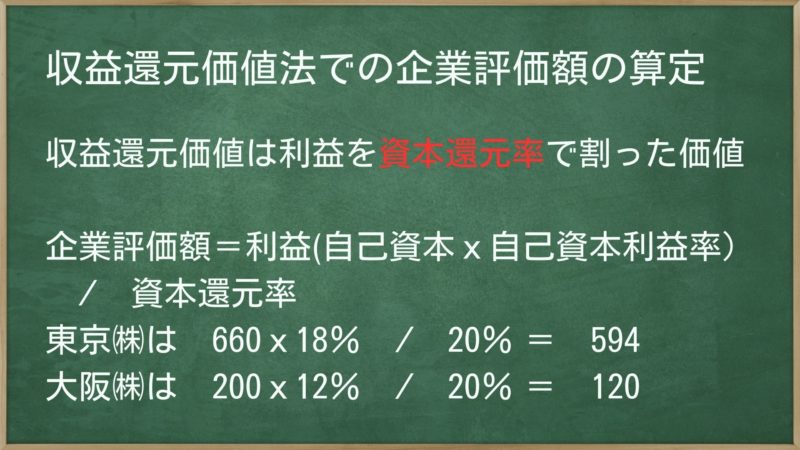

収益還元価値法での企業評価額の算定

収益還元価値とは利益を資本還元率で割った価値を言います。

資本還元率自体は、問題文で提示されます。

意味としては、

資本還元率は、市場金利などの調達金利等に危険率を加味して決定され、危険率の決定に際しては評価対象会社の規模・業種・経営環境・市場動向等を総合的に判断して決定する数値。

なので、一律の計算式はありません。

この場合、

企業評価額=利益(自己資本x自己資本利益率) / 資本還元率

となります。

上の例なら自己資本=純資産なので、

東京㈱は 660x18% / 20% = 594

大阪㈱は 200x12% / 20% = 120

となります。

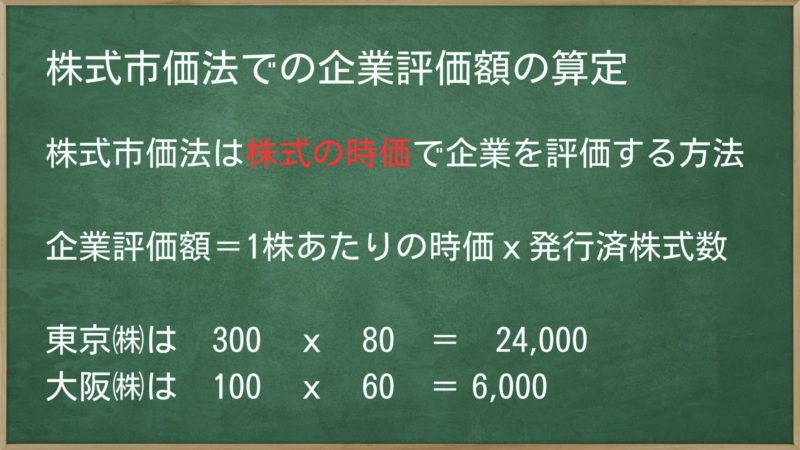

株式市価法での企業評価額の算定

株式市価法とは、株式の時価で企業を評価する方法を言います。

この場合、

企業評価額=1株あたりの時価 x 発行済株式数

となります。

上の例なら、

東京㈱は 300 x 80 = 24,000

大阪㈱は 100 x 60 = 6,000

となります。

この方法は、主に時価が算定可能な上場企業に適用されますが、上場していない企業でも同業種の上場企業を参考に算定する方法もあり、是非覚えておきたいポイントの一つです。

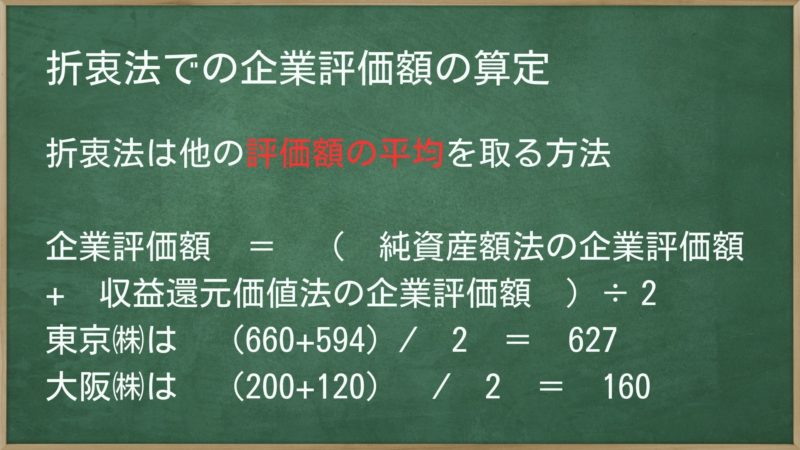

折衷法での企業評価額の算定

折衷法というの文字通り、上の評価額の平均を取る方法です。

この場合、

企業評価額 = ( 純資産額法の企業評価額 + 収益還元価値法の企業評価額 )÷2

となります。(純資産額法、 収益還元価値法の場合)

上の例なら

東京㈱は (660+594)/ 2 = 627

大阪㈱は (200+120) / 2 = 160

となります。

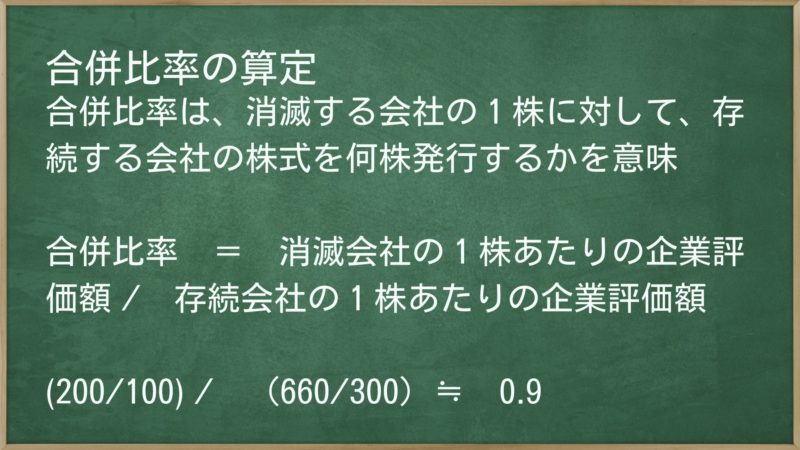

合併比率の算定

合併比率は、消滅する会社の1株に対して、存続する会社の株式を何株発行するかを意味し、それぞれの企業評価額で割ります。

合併比率 = 消滅会社の1株あたりの企業評価額 / 存続会社の1株あたりの企業評価額

今回は純資産法によると問題文での指示がありますので、

(200/100) / (660/300)≒ 0.9

となります。

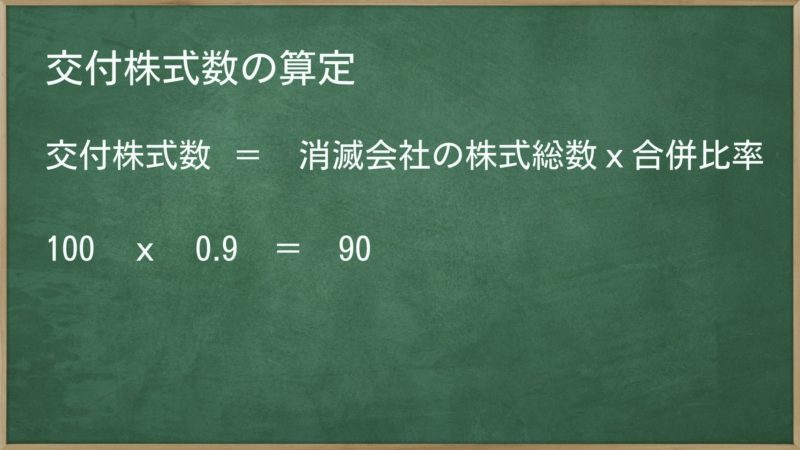

交付株式数の算定

交付株式数は上の合併比率と株式数をかけて発行する数を決めます。

交付株式数 = 消滅会社の株式総数 x 合併比率

上の例なら

100 x 0.9 = 90

となります。

企業評価額は、純資産額法、 収益還元価値法、株式市価法、折衷法 などで決める。

合併比率 = 消滅会社の1株あたりの企業評価額 / 存続会社の1株あたりの企業評価額 で計算する

関連する問題は「企業結合会計の特例」、「企業結合~合併編~の仕訳・会計処理方法について」など。

理論問題は「 はこちら