このサイトは日商簿記1級を知り、勉強し、合格を目指すサイトです。

このサイトは4つのコーナーから出来ています。

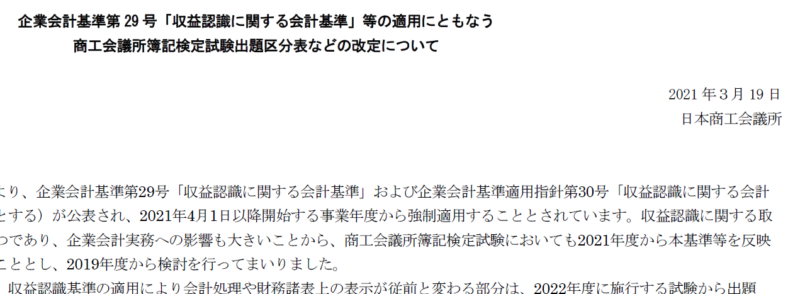

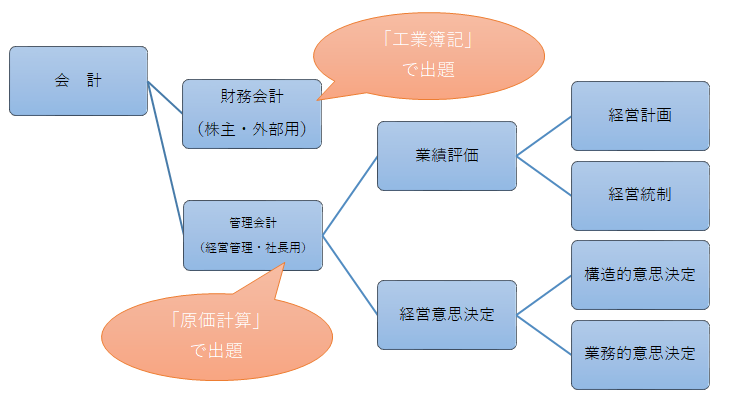

1,簿記1級とは?

簿記3,2級を取ると1級を目指したくなります。

簡単なのか難しいのか?どれくらい時間や費用が必要か?

色々なデータをまとめて、簿記1級の全体像をとらえたいと思います。

2,勉強法

勉強法に関するネタをお届けします。

色々な勉強方法を試した体験談を書いてます。

3、問題をとく

「問題」、「答え」と「説明」の順で書いてます。

商業簿記の問題例(次々追加してます)

工業簿記の問題例(次々追加してます)

4,理論を学ぶ

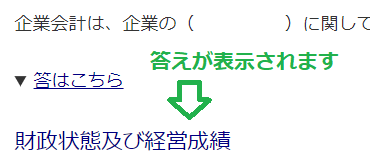

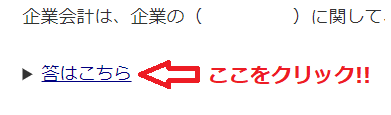

このコーナーの使い方

簿記1級で使われる法律などを繰り返し学習できたら、と作りました。 各ページの空欄( )に対して、「答えはこちら」をクリックしてもらえれば、答えが出ます。

上をクリックすると下の答えが出ます。