問1

当社は、X1期首に工事収益総額100,000千円、当初工事原価総額80,000千円(内訳:X1期発生実績20,000千円、X2期以降の見積発生額60,000千円)の工事に着工しました。原価比例法により収益を認識しています。X1期末において、完成工事高、完成工事原価、完成工事総利益はそれぞれいくらになりますか。

問2

問1の資料に基づき、X1期末における原価比例法による収益認識の仕訳を示しなさい。なお、当期発生原価の仕訳と完成工事高計上の仕訳の両方を示すこと。また、すべての未収収益は「完成工事未収入金」として処理すること。

問3

問1の工事について、X2期末において、X2期の工事原価の実際発生額は40,000千円であり、X3期の見積発生額が60,000千円であることが判明しました。この情報に基づき、X2期における完成工事高、完成工事原価、完成工事総利益(損失)はそれぞれいくらになりますか。なお、ここでは工事損失引当金の繰入れを考慮する前の金額を答えなさい(繰入額は問4で計算します)。

問4

問3の資料に基づき、X2期末において計上すべき工事損失引当金繰入額はいくらになりますか。

問5

問3および問4の資料に基づき、X2期末における原価比例法による収益認識および工事損失引当金繰入れに関する一連の仕訳を示しなさい。当期発生原価の仕訳、完成工事高計上の仕訳、工事損失引当金繰入の仕訳の全てを記述すること。また、すべての未収収益は「完成工事未収入金」として処理すること。

問1 解答

- 完成工事高: 25,000千円

- 完成工事原価: 20,000千円

- 完成工事総利益: 5,000千円

問2 解答

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 未成工事支出金 | 20,000 | 材料費、労務費、経費等 | 20,000 |

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 完成工事原価 | 20,000 | 未成工事支出金 | 20,000 |

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 完成工事未収入金 | 25,000 | 完成工事高 | 25,000 |

問3 解答

- 完成工事高: 25,000千円

- 完成工事原価: 40,000千円

- 完成工事総利益(損失): △15,000千円(損失) ※工事損失引当金の繰入前

問4 解答

- 工事損失引当金繰入額: 10,000千円

問5 解答

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 未成工事支出金 | 40,000 | 材料費、労務費、経費等 | 40,000 |

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 完成工事原価 | 40,000 | 未成工事支出金 | 40,000 |

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 完成工事未収入金 | 25,000 | 完成工事高 | 25,000 |

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 完成工事原価(工事損失引当金繰入額) | 10,000 | 工事損失引当金 | 10,000 |

工事契約会計の基礎:原価比例法と工事損失引当金

建設業における収益認識の基本

工事契約とは

工事契約とは、土木建築などの建設業における請負契約を指し、顧客の指図に基づいて行われるものです。

収益認識の基準

工事契約に関する収益認識は、「収益認識に関する会計基準」が適用されます。この基準に基づき、履行義務を充足するにつれて収益が認識されます。受注制作のソフトウェアについても、工事契約に準じて本会計基準が適用されます。

工事契約における収益認識は、履行義務の充足に係る進捗度を合理的に見積もることができるか否かによって、以下のいずれかの方法で処理されます。

- 進捗度を合理的に見積もることができる場合: 履行義務の充足に係る進捗度を合理的に見積もることができる場合には、一定の期間にわたり収益を認識します。この方法の代表例が原価比例法であり、進捗度に基づいて収益を認識します。

- 進捗度を合理的に見積もることができないが、発生費用回収が見込まれる場合: 履行義務の充足に係る進捗度を合理的に見積もることができないものの、当該履行義務を充足する際に発生する費用を回収することが見込まれる場合には、原価回収基準により処理されます。この基準は、進捗度を合理的に見積もることができるようになるまで適用されます。

原価比例法による収益認識の詳解

原価比例法とは

原価比例法とは、工事の進捗度を、工事原価全体に占める発生済みの工事原価の割合をもって見積もる方法をいいます。この方法では、工事収益を工事進捗度に応じて認識します。従来の「工事進行基準」に相当する方法です。

収益認識額の計算方法

原価比例法における当期の収益認識額は、以下の計算式で求められます。

$$ \text{収益認識額} = \text{工事収益総額} \times \frac{\text{工事原価発生額(累計額)}}{\text{工事原価総額(既発生額+発生見積り額)}} – \text{既計上額} $$

この計算方法では、途中で工事原価の見積額が変更された場合でも、最新の見積りにもとづく累計収益認識額から既計上額を差し引くため、見積変更の影響が当期の計上額にまとめて反映されます。過去に計上した金額をさかのぼって修正する必要はありません。

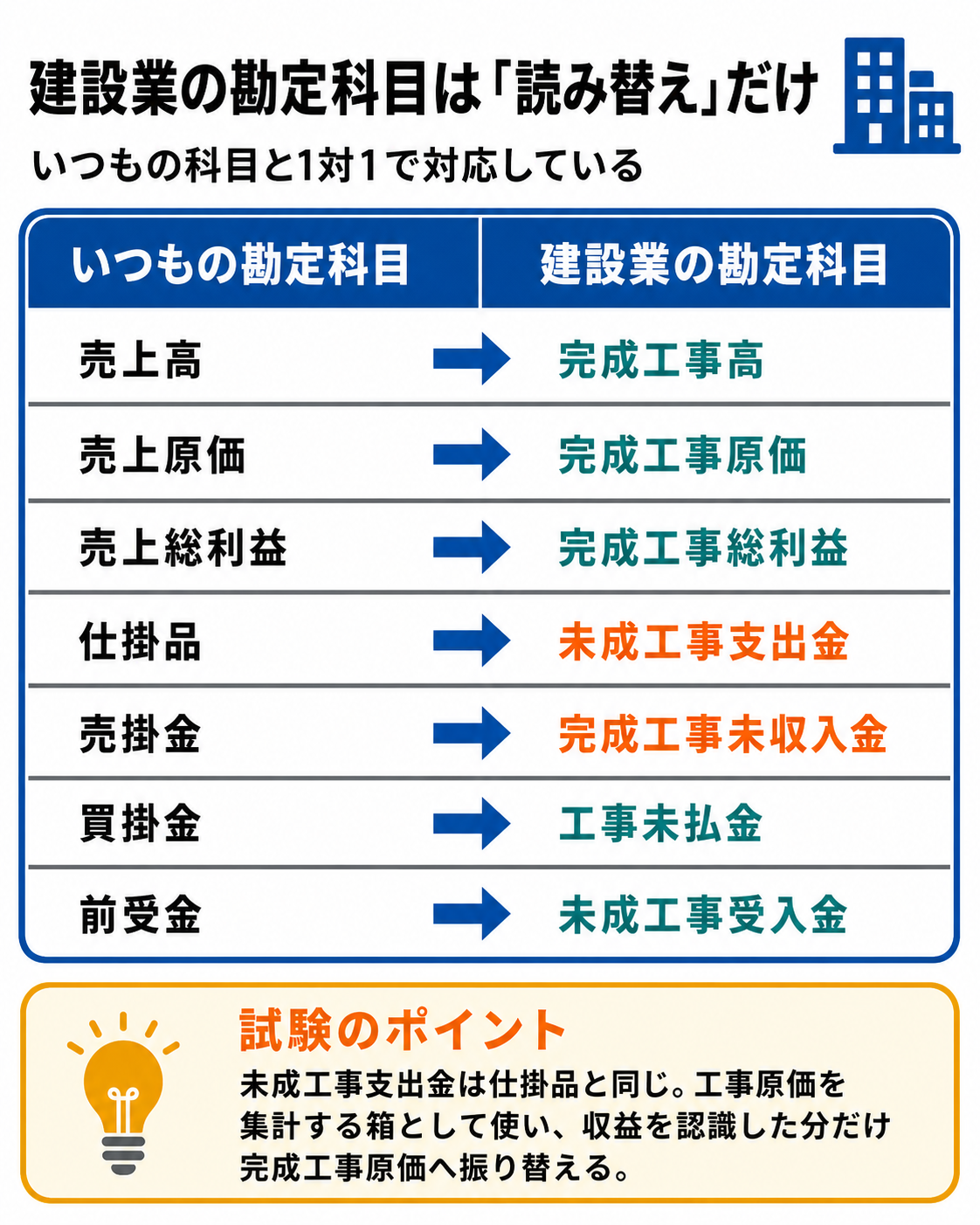

建設業特有の勘定科目

建設業における会計処理では、通常の勘定科目と異なる名称が使用されることがあります。しかし、これらは通常の勘定科目と対応しており、意味するところを理解すれば推測が可能です。

| 通常の勘定科目 | 工事契約(建設業)における勘定科目 | 補足 |

|---|---|---|

| 売上高 | 完成工事高 | 「売上」を「完成工事」と読み替えます。 |

| 売上原価 | 完成工事原価 | 「売上」を「完成工事」と読み替えます。 |

| 売上総利益 | 完成工事総利益 | 「売上」を「完成工事」と読み替えます。 |

| 仕掛品 | 未成工事支出金 | 建設中の工事に費やした原価を表します。 |

| 売掛金 | 完成工事未収入金 | 顧客に支払請求を行ったもの(法的請求権のあるもの)です。 |

| 買掛金 | 工事未払金 | 工事に関する未払費用です。 |

| 前受金(契約負債) | 未成工事受入金(契約負債) | 顧客から前もって受け取った契約負債です。 |

原価比例法における計算と仕訳の例

例えば、工事収益総額100,000千円、工事原価総額80,000千円(当初見積もり)の工事について、X1期末に工事原価が20,000千円発生し、翌期以降の発生見積額が60,000千円であった場合を考えます。

- X1期末の工事原価総額: 20,000千円 + 60,000千円 = 80,000千円

- X1期末の進捗度: 20,000千円 ÷ 80,000千円 = 25%

- X1期の収益認識額(完成工事高): 100,000千円 × 25% – 0千円(既計上額)= 25,000千円

この時の会計処理は以下のようになります。

1. 当期発生原価の計上:

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 未成工事支出金 | 20,000 | 材料費、労務費、経費等 | 20,000 |

2. 当期発生原価の完成工事原価への振替:

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 完成工事原価 | 20,000 | 未成工事支出金 | 20,000 |

3. 収益認識(完成工事高の計上):

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 完成工事未収入金 | 25,000 | 完成工事高 | 25,000 |

これにより、X1期の完成工事高は25,000千円、完成工事原価は20,000千円、完成工事総利益は5,000千円となります。

工事損失引当金とその会計処理

工事損失引当金とは

工事損失引当金とは、工事契約において、工事原価総額が工事収益総額を超過する可能性が高く、かつその金額を合理的に見積もることができる場合に、将来の損失見込額を当期の損失として計上するために設定される引当金です。貸方には「工事損失引当金」を計上します。

工事損失引当金の計上条件

工事損失引当金も、他の引当金と同様に以下の4要件を満たす場合に計上しなければなりません。

- 将来の特定の費用または損失に対するものであること

- 将来の特定の費用または損失の発生が当期以前の事象に起因していること

- 将来の特定の費用または損失の発生の可能性が高いこと

- 将来の特定の費用または損失の金額を合理的に見積り得ること

会計処理の概要

工事損失引当金は、計上時には「完成工事原価」(売上原価)に含めて計上します。また、工事が完成した時点などで工事損失引当金が不要になった場合には、「工事損失引当金戻入」として「完成工事原価」(売上原価)から控除されます。

工事損失引当金の計上例

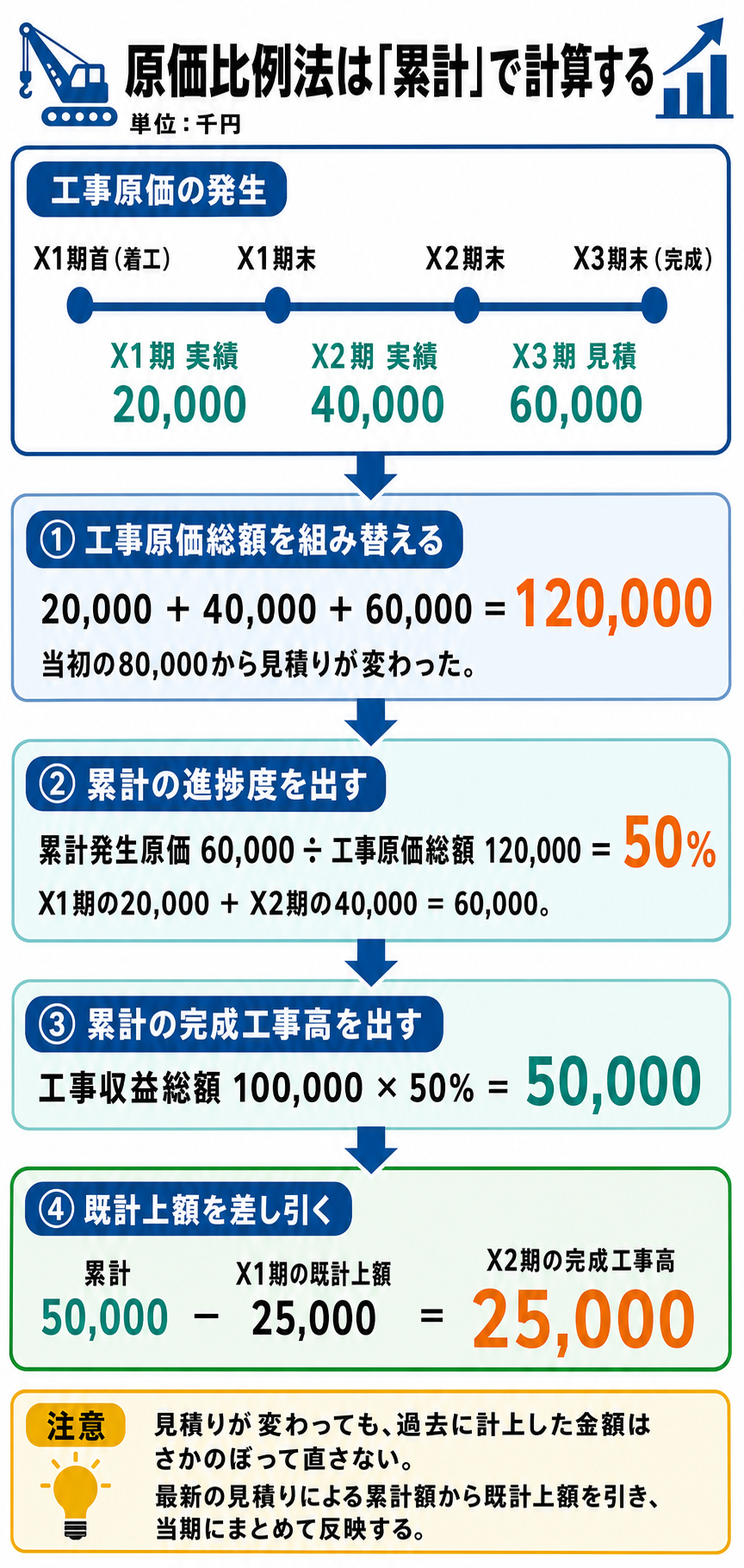

上記の工事で、X2期末に工事原価の見積りが変更され、工事全体で損失が見込まれるようになった場合を考えます。X1期末までの累計完成工事総利益は5,000千円です。X2期に工事原価が40,000千円発生し、X3期の発生見積額が60,000千円に変更されたとします。

- 工事原価総額の見直し:

- X1期発生実績: 20,000千円

- X2期発生実績: 40,000千円

- X3期発生見積: 60,000千円

- 新たな工事原価総額: 20,000千円 + 40,000千円 + 60,000千円 = 120,000千円

- 工事損失引当金の計上判定:

- 工事収益総額: 100,000千円

- 工事原価総額: 120,000千円

- 工事収益総額(100,000千円) < 工事原価総額(120,000千円)であるため、工事損失引当金を計上します。

- 工事期間全体で計上される損失額: 100,000千円 – 120,000千円 = △20,000千円

- 原価比例法による通常の収益認識計算: 工事損失引当金が計上される場合でも、まずは原価比例法に従って通常の収益認識計算を行います。

- X2期末までの累計工事原価発生額: 20,000千円 + 40,000千円 = 60,000千円

- X2期末までの累計進捗度: 60,000千円 ÷ 120,000千円 = 50%

- X2期末までの累計収益認識額: 100,000千円 × 50% = 50,000千円

- X2期の収益認識額(完成工事高): 50,000千円(累計)- 25,000千円(X1期既計上額)= 25,000千円

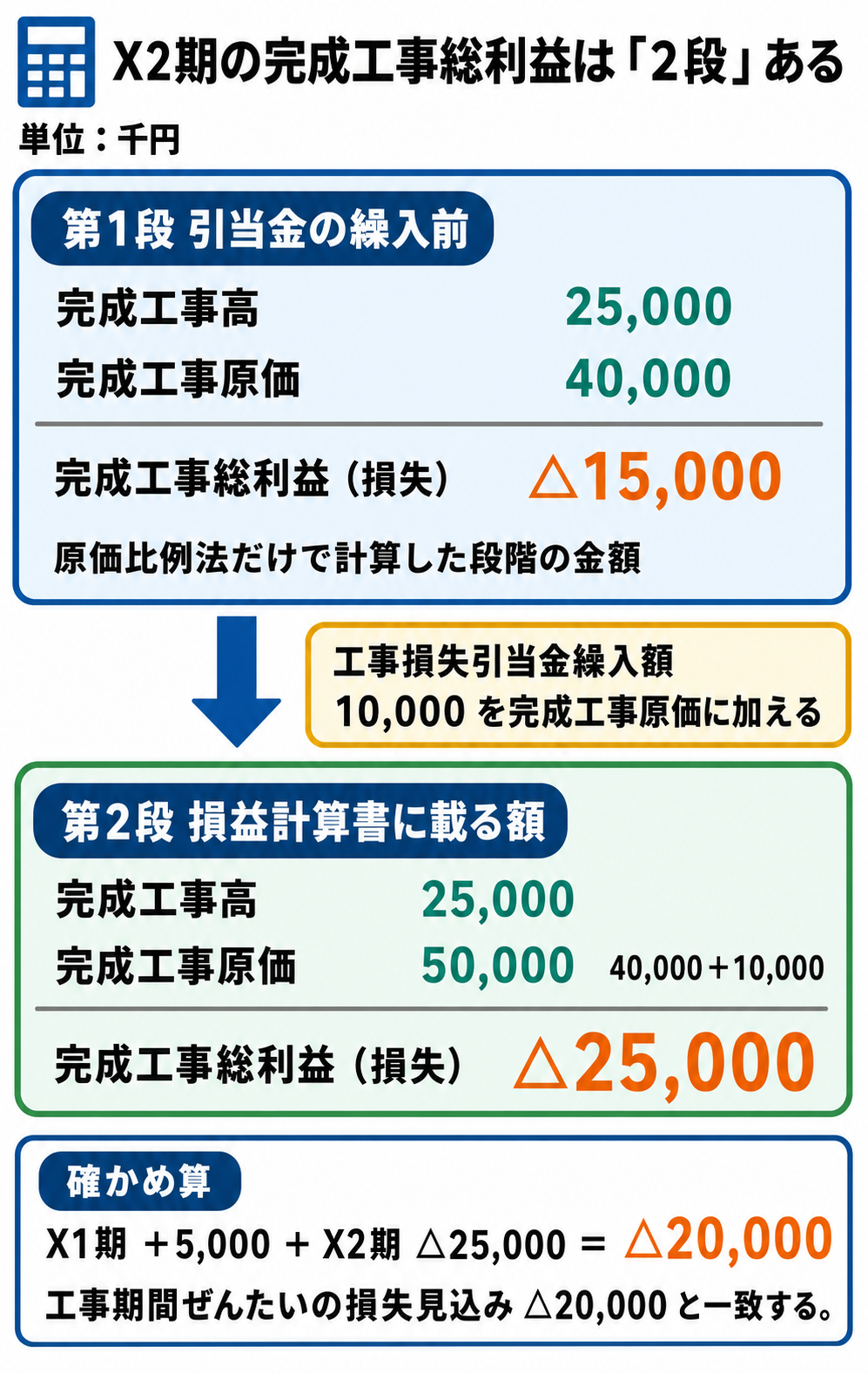

- 工事損失引当金の計算:

- X2期末までに原価比例法で計上された利益(損失)の累計額は、X1期の+5,000千円とX2期の(完成工事高25,000千円 – 完成工事原価40,000千円 = △15,000千円)を合わせて、5,000千円 + (△15,000千円)= △10,000千円となります。

- 工事期間全体の損失見込み額(△20,000千円)と、これまでの計上利益(損失)の累計額(△10,000千円)との差額が、将来の損失を繰り延べないために当期に計上すべき工事損失引当金となります。

- まだ認識していない損失額: 20,000千円(工事全体の損失)- 10,000千円(すでに認識した損失)= 10,000千円。したがって工事損失引当金繰入額は10,000千円です。

- 工事損失引当金計上時の仕訳:

| 借方 | 金額(千円) | 貸方 | 金額(千円) |

|---|---|---|---|

| 完成工事原価(工事損失引当金繰入額) | 10,000 | 工事損失引当金 | 10,000 |

この結果、X2期の完成工事原価は、通常の40,000千円に工事損失引当金繰入額10,000千円を加えた50,000千円となります。

問題解説

問1 解説

この問題は、工事契約における原価比例法の基本的な適用を問うものです。X1期末時点での情報に基づいて、当期の完成工事高、完成工事原価、および完成工事総利益を計算します。

まず、原価比例法では、工事の進捗度を工事原価全体に占める発生済み工事原価の割合で算定します。

- 工事収益総額: 100,000千円

- X1期末時点での工事原価総額: 発生済み原価20,000千円 + 翌期以降の見積発生額60,000千円 = 80,000千円

次に、X1期末時点での進捗度を計算します。

- X1期末の進捗度: $$\frac{\text{発生済み原価}}{\text{工事原価総額}} = \frac{20,000\text{千円}}{80,000\text{千円}} = 0.25$$ (25%)

この進捗度を用いて、X1期の完成工事高を計算します。

- X1期完成工事高: 工事収益総額100,000千円 × 進捗度0.25 – 既計上額0千円 = 25,000千円

完成工事原価は、当期に実際発生した工事原価の金額そのものです。

- X1期完成工事原価: 20,000千円

最後に、完成工事総利益は完成工事高から完成工事原価を差し引いて求められます。

- X1期完成工事総利益: 25,000千円 – 20,000千円 = 5,000千円

このように、原価比例法では、各期末にその時点での工事原価の見積もりに基づいて進捗度を算定し、収益と費用を対応させて認識する点が特徴です。期首に着工したばかりのX1期では、比較的シンプルに計算ができます。

問2 解説

この問題は、問1で計算した内容に基づき、X1期末に行うべき会計仕訳を問うものです。建設業会計では、通常の製造業会計(工業簿記)の要領で勘定連絡が行われる点に注意が必要です。

まず、当期に発生した工事原価20,000千円を「未成工事支出金」として計上します。これは製造業における「仕掛品」に相当する勘定科目です。

次に、この未成工事支出金のうち、当期に収益として認識する部分を「完成工事原価」へ振り替えます。原価比例法では、当期発生原価の全額が完成工事原価として認識されます(ただし、工事損失引当金が関与しない場合)。

最後に、当期に認識すべき完成工事高25,000千円を計上します。この際、まだ顧客から現金を受け取っていないため、「売掛金」に相当する「完成工事未収入金」を借方に計上します。

仕訳の具体的な流れは以下の通りです。

- 当期発生原価の計上: 発生した材料費、労務費、経費などを未成工事支出金に集計します。

- (借方)未成工事支出金 20,000千円 / (貸方)材料費、労務費、経費等 20,000千円

- 完成工事原価への振替: 収益認識に対応する原価を未成工事支出金から完成工事原価へ振り替えます。

- (借方)完成工事原価 20,000千円 / (貸方)未成工事支出金 20,000千円

- 完成工事高の計上: 原価比例法で算定された完成工事高を認識し、未収金を計上します。

- (借方)完成工事未収入金 25,000千円 / (貸方)完成工事高 25,000千円

これらの仕訳を通じて、損益計算書に完成工事高と完成工事原価が計上され、貸借対照表には完成工事未収入金(資産)が認識されます。

問3 解説

この問題は、工事原価の見積もりが変更された場合の原価比例法による収益認識を問うものです。特に、累計での計算が重要となります。

まず、X2期末時点での最新の工事原価総額を算出します。

- X1期発生実績: 20,000千円

- X2期発生実績: 40,000千円

- X3期見積発生額: 60,000千円

- X2期末時点の工事原価総額: 20,000千円 + 40,000千円 + 60,000千円 = 120,000千円

次に、X2期末時点での累計進捗度を計算します。

- X2期末までの累計発生原価: 20,000千円(X1期)+ 40,000千円(X2期)= 60,000千円

- X2期末の累計進捗度: $$\frac{60,000\text{千円}}{120,000\text{千円}} = 0.50$$ (50%)

この累計進捗度に基づいて、X2期末時点での累計完成工事高を計算します。

- X2期末までの累計完成工事高: 工事収益総額100,000千円 × 累計進捗度0.50 = 50,000千円

X2期に計上すべき完成工事高は、この累計完成工事高からX1期にすでに計上済みの完成工事高を差し引いて求めます。

- X2期完成工事高: 累計完成工事高50,000千円 – X1期完成工事高25,000千円 = 25,000千円

X2期完成工事原価は、当期(X2期)に実際発生した工事原価の金額です。

- X2期完成工事原価: 40,000千円

最後に、X2期の完成工事総利益(損失)を計算します。

- X2期完成工事総利益(損失): 25,000千円 – 40,000千円 = △15,000千円(損失)

このように、見積もり変更があった場合でも、原価比例法では常に最新の工事原価総額に基づいた累計進捗度を用いて累計収益を算定し、そこから既計上額を差し引いて当期の計上額を導き出すことで、進捗に応じた収益認識を継続します。

問4 解説

この問題は、工事原価総額が工事収益総額を超過する見込みとなった場合に計上する「工事損失引当金」の計算を問うものです。

まず、工事全体で損失が発生する見込みがあるかを確認します。

- 工事収益総額: 100,000千円

- X2期末時点の工事原価総額: 120,000千円(問3で算定)

- 工事全体での見込み損失額: 工事収益総額100,000千円 – 工事原価総額120,000千円 = △20,000千円

- 工事収益総額が工事原価総額を下回るため、工事損失引当金を計上する必要があることがわかります。

次に、これまでの期間(X1期およびX2期)で原価比例法によって認識された利益(損失)の累計額を計算します。

- X1期完成工事総利益: 5,000千円(問1より)

- X2期完成工事総利益(損失): △15,000千円(問3より)

- X2期末までの累計完成工事総利益(損失): 5,000千円 + (△15,000千円)= △10,000千円

工事損失引当金繰入額は、「工事全体での見込み損失額」と「これまでの累計利益(損失)」の差額として計算されます。これは、将来に損失を繰り延べないために、未だ認識されていない損失を当期に引当計上するという考え方に基づいています。

- 工事損失引当金繰入額: 工事全体の損失20,000千円 – すでに認識した損失10,000千円 = 10,000千円(式で書くと △20,000千円 -(△10,000千円)= △10,000千円 となり、この10,000千円を当期の費用として繰り入れます)

したがって、X2期末に計上すべき工事損失引当金繰入額は10,000千円となります。この金額は当期の完成工事原価に加算されます。

問5 解説

この問題は、X2期末における原価比例法による収益認識の仕訳と、工事損失引当金繰入れの仕訳を一連で示すものです。問3と問4で計算した結果に基づき、正確な勘定科目と金額で仕訳を行います。

まず、X2期に発生した工事原価40,000千円の計上と、完成工事原価への振替を行います。

- 当期発生原価の計上:

- (借方)未成工事支出金 40,000千円 / (貸方)材料費、労務費、経費等 40,000千円

- 完成工事原価への振替:

- (借方)完成工事原価 40,000千円 / (貸方)未成工事支出金 40,000千円

次に、X2期に認識すべき完成工事高25,000千円を計上します。未収収益であるため「完成工事未収入金」を使用します。

- 完成工事高の計上:

- (借方)完成工事未収入金 25,000千円 / (貸方)完成工事高 25,000千円

最後に、問4で計算した工事損失引当金繰入額10,000千円を計上します。この繰入額は「完成工事原価」に含めて処理されます。

- 工事損失引当金繰入の計上:

- (借方)完成工事原価(工事損失引当金繰入額)10,000千円 / (貸方)工事損失引当金 10,000千円

これらの仕訳によって、X2期の損益計算書には完成工事高25,000千円、完成工事原価は通常の40,000千円に工事損失引当金繰入額10,000千円を加えた50,000千円が計上されます。結果としてX2期の損益計算書に計上される完成工事総利益(損失)は、25,000千円 – 50,000千円 = △25,000千円となります。問3の△15,000千円は工事損失引当金の繰入前の金額であり、繰入額10,000千円を加えたあとがこの△25,000千円です。これにより、X2期末までの累計完成工事総利益(損失)は、X1期+5,000千円 + X2期△25,000千円 = △20,000千円となり、工事全体の損失見込み額と一致することになります。

まとめ

- ポイント1:工事契約の収益認識基準 工事契約における収益認識は、「収益認識に関する会計基準」に基づき、履行義務の進捗度を合理的に見積もれる場合には原価比例法で、見積もれないが費用回収が見込まれる場合は原価回収基準で処理されます。特に原価比例法が重要です。

- ポイント2:原価比例法とは 原価比例法は、工事の進捗度を、工事原価全体に占める発生済みの工事原価の割合で算定し、この進捗度に応じて工事収益を認識する方法です。

- ポイント3:原価比例法における収益認識額の計算 収益認識額は、$$\text{工事収益総額} \times \frac{\text{工事原価発生額(累計額)}}{\text{工事原価総額}} – \text{既計上額}$$ で計算されます。見積もり変更があっても、この算式で残りの期間に影響を吸収する点が特徴です。

- ポイント4:建設業特有の勘定科目 建設業では「完成工事高(売上高)」、「完成工事原価(売上原価)」、「未成工事支出金(仕掛品)」、「完成工事未収入金(売掛金)」などの勘定科目が使われます。これら通常の勘定科目との対応関係を理解することが、仕訳問題や計算問題を解く上で不可欠です。

- ポイント5:工事損失引当金の計上と会計処理 工事契約全体で工事原価総額が工事収益総額を超過する可能性が高く、その金額を合理的に見積もれる場合には、工事損失引当金を計上します。計上額は完成工事原価に含めて処理し、将来の損失を当期に認識します。

関連する問題は「収益認識に関する会計基準:基本原則と5つのステップ 」、「収益認識基準の変動対価、金利要素、第三者回収額、商品券、ポイント、割賦販売の仕訳 」、など。

理論は「収益認識に関する会計基準」(企業会計基準第29号)およびその適用指針となります。かつての「工事契約に関する会計基準」(企業会計基準第15号)と「工事契約に関する会計基準の適用指針」(企業会計基準適用指針第18号)は、収益認識に関する会計基準の適用にともない廃止されました。なお、工事損失引当金については収益認識に関する会計基準に直接の定めがなく、引当金の4要件(企業会計原則注解18)にもとづいて計上します。 理論問題はこちら