以下の各取引について、本社と工場の仕訳を示しなさい。仕訳の必要がない場合は「仕訳なし」とすること。

問1

当期首に工場会計を独立させた。この際、工場に保管されていた製品の在庫20,000円と現金5,000円を工場の資産として計上した。

問2

工場は、製造原価15,000円の製品に製造原価の20%の利益を付加して本社に販売した。

問3

本社は、問2で仕入れた製品のうち、販売価格24,000円分を外部の顧客に掛けで販売した。なお、この製品の工場からの仕入価格は18,000円であった。

問4

本社は、会社全体の損益を総合損益勘定で把握している。月末の本社の月次損益勘定の残高は貸方50,000円、工場の月次損益勘定の残高は貸方20,000円である。これらの損益を総合損益勘定に集計するための仕訳を示しなさい。

問5

月末において、本社には工場から仕入れた製品在庫が33,000円ある。工場は本社への製品販売にあたり、製造原価に10%の利益を付加している。外部公表用の財務諸表作成のため、内部利益を控除する仕訳を本社側で示しなさい。なお、会社全体の損益は総合損益勘定で把握している。

問1 解答

本社:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 工場 | 25,000 | 現金 | 5,000 |

| 製品 | 20,000 |

工場:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 5,000 | 本社 | 25,000 |

| 製品 | 20,000 |

問2 解答

本社:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 18,000 | 工場 | 18,000 |

工場:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 本社 | 18,000 | 売上 | 18,000 |

| 売上原価 | 15,000 | 製品 | 15,000 |

問3 解答

本社:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 24,000 | 売上 | 24,000 |

工場: 仕訳なし

問4 解答

本社:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 月次損益 | 50,000 | 総合損益 | 50,000 |

| 工場 | 20,000 | 総合損益 | 20,000 |

工場:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 月次損益 | 20,000 | 本社 | 20,000 |

問5 解答

本社:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 内部利益控除 | 3,000 | 繰延内部利益 | 3,000 |

| 総合損益 | 3,000 | 内部利益控除 | 3,000 |

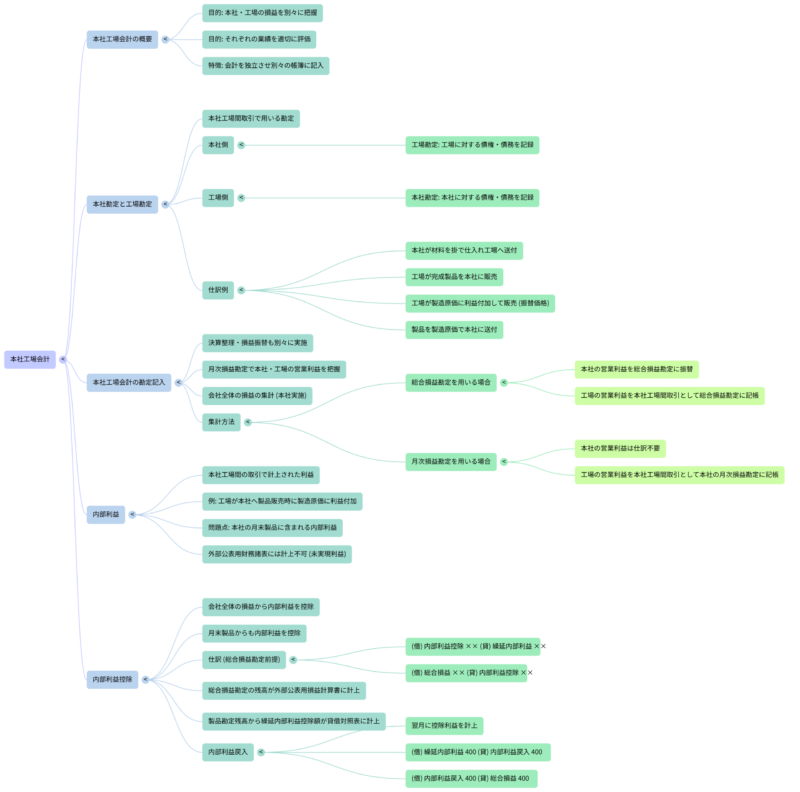

本社工場会計と内部利益の会計処理

簿記1級の学習範囲である本社工場会計は、簿記2級で学んだ概念をさらに深掘りした内容です。ここでは、本社と工場が独立した会計単位として機能する場合の取引処理と、それによって生じる「内部利益」の調整方法について、具体的に解説していきます。

本社工場会計とは?

本社工場会計とは、本社と工場の会計をそれぞれ独立させて、別々の帳簿に取引を記帳する会計処理の方法です。これにより、本社と工場のそれぞれの損益を個別に把握できるようになり、各部門の業績をより適切に評価することが可能になります。

もし本社と工場の会計を独立させていなければ、例えば本社が材料を掛けで仕入れてすぐに工場へ送る場合、単に「材料の購入」として仕訳されるでしょう。しかし、本社工場会計では、この一連の取引は本社と工場の間で完結する**「本社工場間取引」**として認識されます。

本社勘定と工場勘定の役割

本社と工場の間で材料や製品のやり取りが行われる際、これらを「取引」として記録するために、「本社勘定」と「工場勘定」という特別な勘定科目が用いられます。

- 工場勘定(本社に設置): 本社が工場に対して持つ債権・債務を記録するための勘定です。本社から工場へ資産が送られた場合や、本社が工場に代わって費用を支払った場合などに、工場に対する「債権」として工場勘定(借方)が増加します。逆に、工場から本社へ資産が送られた場合や、工場が本社に利益を計上して製品を販売した場合などに、工場に対する「債務」として工場勘定(貸方)が増加します。

- 例:本社が材料を掛けで仕入れ、工場に送付した場合

- 本社側:(借) 工場 ×× (貸) 買掛金 ××

- 工場側:(借) 材料 ×× (貸) 本社 ×× 本社は買掛金が増加し、同時に工場への債権(工場勘定)が増加します。工場は材料が増加し、本社への債務(本社勘定)が増加します。

- 例:本社が材料を掛けで仕入れ、工場に送付した場合

- 本社勘定(工場に設置): 工場が本社に対して持つ債権・債務を記録するための勘定です。工場から本社へ資産が送られた場合や、工場が本社に利益を付加して製品を販売した場合などに、本社に対する「債権」として本社勘定(借方)が増加します。逆に、本社から工場へ資産が送られた場合や、本社が工場に代わって費用を支払った場合などに、本社に対する「債務」として本社勘定(貸方)が増加します。

本社工場間取引の具体例

1. 工場が完成品を本社に「販売」するケース 工場が製造した製品を本社に「販売」する場合、工場はその製品の製造原価に利益を上乗せした「振替価格」で販売することができます。これにより、工場単独で利益が計上され、工場の業績評価が可能になります。

- 例:工場が製品(製造原価5,000円)に500円の利益を付加して本社に販売した場合(付加利益率10%)

- 本社側:(借) 仕入 5,500 (貸) 工場 5,500

- 工場側:(借) 本社 5,500 (貸) 売上 5,500 (借) 売上原価 5,000 (貸) 製品 5,000 本社は工場から製品を仕入れ、工場は本社へ製品を売り上げた形になります。

2. 工場が完成品を本社に「送付」するケース 上記のように利益を付加せず、単に製造原価で本社に製品を送付する処理も可能です。この場合、製品の移動として処理されます。

- 例:工場が製品を製造原価で本社に送付した場合

- 本社側:(借) 製品 ×× (貸) 工場 ××

- 工場側:(借) 本社 ×× (貸) 製品 ××

3. 工場資産の減価償却費の処理 工場で使用している建物などの資産を本社が資産として計上している場合、その減価償却費は本社が仕訳を行います。この減価償却費は工場の製造原価(間接経費)となるため、本社は工場勘定を、工場は本社勘定を使って処理します。

- 例:工場建物の減価償却費3,000円(本社が資産計上)

- 本社側:(借) 工場 3,000 (貸) 建物 3,000

- 工場側:(借) 製造間接費 3,000 (貸) 本社 3,000

会社全体の損益集計方法

本社と工場は独立した会計単位ですが、あくまでも「一つの会社」の内部組織です。そのため、外部に公表する財務諸表には、会社全体の財政状態や経営成績を報告する必要があります。会社全体の損益を集計する方法には、主に以下の2つがあります。

1. 総合損益勘定を用いる場合 本社が「総合損益勘定」という特別な勘定を設けて、会社全体の損益を集計する方法です。

- まず、本社の月次損益勘定で把握された本社の営業利益を総合損益勘定に振り替えます。

- 本社側:(借) 月次損益 ×× (貸) 総合損益 ××

- 次に、工場の月次損益勘定で把握された工場の営業利益も総合損益勘定に記帳します。この際、工場では月次損益勘定から本社勘定へ振り替え、本社では工場勘定を通じて総合損益勘定へ振り替えるという特殊な処理を行います。これは、本社と工場の月次損益勘定を直接統合できないため、本社工場間取引とみなして処理するからです。

- 本社側:(借) 工場 ×× (貸) 総合損益 ××

- 工場側:(借) 月次損益 ×× (貸) 本社 ×× 最終的に、本社の総合損益勘定の残高が会社全体の損益を示すことになります。

2. 月次損益勘定を用いる場合 本社が自身の「月次損益勘定」を利用して、会社全体の損益を集計する方法です。

- 本社の営業利益はすでに本社の月次損益勘定に記帳されているため、改めて仕訳をする必要はありません。

- 工場の月次損益勘定で把握された工場の営業利益を、本社の月次損益勘定に振り替えます。この場合も、総合損益勘定を用いる場合と同様に、本社と工場の月次損益勘定を直接統合できないため、本社工場間取引とみなして処理します。

- 本社側:(借) 工場 ×× (貸) 月次損益 ××

- 工場側:(借) 月次損益 ×× (貸) 本社 ×× 最終的に、本社の月次損益勘定の残高が会社全体の損益を示すことになります。

内部利益とは?

内部利益とは、本社工場間の取引(一つの会社の中の内部取引)で計上された利益のことを指します。例えば、工場が本社に製品を販売する際に、製造原価に利益を上乗せして販売した場合、この上乗せされた利益が内部利益に該当します。

工場が本社に製品を販売し、工場側で利益を計上すること自体は、個別の業績評価の観点からは問題ありません。しかし、問題となるのは、本社の月末製品(工場から仕入れたものの、まだ外部の顧客に販売されていない製品)に含まれている内部利益です。

会社全体の観点から見ると、月末製品はまだ外部に販売されていないため、そこから確実な利益は1円も生じていません。したがって、月末製品に含まれる内部利益は、外部公表用の財務諸表に計上することはできません。これは、簿記2級で学習した連結会計における「未実現利益」と同じ考え方です。

内部利益の控除(消去)

外部公表用の財務諸表を作成する際には、月末製品に含まれる内部利益を会社全体の損益から除外し、さらに月末製品の評価額からも除外する必要があります。この処理を内部利益控除と呼びます。

一般的な仕訳は以下のようになります(会社全体の損益を総合損益勘定で集計している場合を前提とします)。

- 本社側での内部利益控除の仕訳

- (借) 内部利益控除 ×× (貸) 繰延内部利益 ××

- 「内部利益控除」勘定は、内部利益を一時的に計上する費用的な勘定です。

- 「繰延内部利益」勘定は、月末製品に含まれる内部利益を否認するための、資産(製品)のマイナスを表す勘定です。

- (借) 総合損益 ×× (貸) 内部利益控除 ××

- この仕訳により、内部利益控除勘定の残高が総合損益勘定に振り替えられ、会社全体の損益から内部利益が差し引かれます。

- (借) 内部利益控除 ×× (貸) 繰延内部利益 ××

この処理により、外部公表用の損益計算書に計上される営業利益は内部利益が控除された後の金額となり、貸借対照表の製品の金額も内部利益が控除された後の(工場の製造原価ベースの)金額となります。

内部利益の戻入

当期に控除した内部利益が含まれている月末製品は、次月には外部に販売されると考えることができます。そのため、次月の会社全体の損益を集計する際に、当月に控除した内部利益の金額を「利益」として計上し直します。これを内部利益戻入と呼びます。

- 本社側での内部利益戻入の仕訳

- (借) 繰延内部利益 ×× (貸) 内部利益戻入 ××

- (借) 内部利益戻入 ×× (貸) 総合損益 ××

これらの処理を通じて、本社工場間の取引で生じる内部利益を適切に調整し、会社全体としての真の業績と財政状態を外部に示すことが、本社工場会計の重要な目的の一つとなります。

問題解説

問1 解説

この取引は、工場会計が独立する際に、これまで本社の資産として一括して管理されていた工場内の資産を、改めて工場の資産として認識し直すものです。

簿記2級までの知識では、このような資産の移管は単なる内部的な移動と捉えられがちですが、本社工場会計では本社と工場がそれぞれ独立した会計主体であるため、「本社から工場への資産の引き渡し」という取引として扱います。

本社側から見ると、工場へ現金と製品を引き渡すため、それぞれの資産が減少します。これと同時に、工場に対する「債権」が増加すると考え、「工場勘定」の借方に記帳します。工場側から見ると、現金と製品が新たに増加するため、それぞれの資産が増加します。これと同時に、本社からの引き渡しを受けたことにより、本社に対する「債務」が増加すると考え、「本社勘定」の貸方に記帳します。

金額は、現金5,000円と製品20,000円の合計25,000円となります。この仕訳により、工場の総勘定元帳に現金と製品の勘定が新たに設定され、本社とは区別された工場の資産として管理が開始されます。本社では、工場の総資産への責任を示す工場勘定と、自社の現金・製品の減少が記録されます。

問2 解説

この取引は、工場が製造した製品を本社に「販売」する、典型的な本社工場間取引です。ここでポイントとなるのは、工場が製造原価に利益を上乗せして本社に販売している点です。この上乗せされた利益が「内部利益」に該当します。

まず、製品の販売価格(振替価格)を計算します。製造原価15,000円に製造原価の20%の利益を付加するので、利益額は15,000円 × 0.20 = 3,000円です。したがって、本社への販売価格は15,000円 + 3,000円 = 18,000円となります。

工場側では、この18,000円を本社への売上として認識し、「本社勘定」の借方に、そして「売上」勘定の貸方に記帳します。同時に、製造原価である15,000円分の製品が売上原価となるため、「売上原価」勘定の借方に、「製品」勘定の貸方に記帳します。これにより、工場単独で売上3,000円(売上18,000円 – 売上原価15,000円)の利益が計上され、工場の業績評価が可能になります。

一方、本社側では、工場から製品を仕入れたと認識します。仕入価格は工場が販売した価格と同じ18,000円です。したがって、「仕入」勘定の借方に記帳し、工場からの仕入代金として工場に対する「債務」(または工場への支払い義務)が増加したとみなし、「工場勘定」の貸方に記帳します。この仕訳により、本社は将来的にこの製品を外部に販売することで利益を得る基盤を築きます。

問3 解説

この取引は、本社が外部の顧客に製品を販売する取引であり、工場には直接関係のない取引です。したがって、工場側での仕訳は不要です。

本社側では、製品を外部の顧客に掛けで販売したため、「売掛金」が増加し、「売上」が増加します。販売価格は24,000円なので、この金額で仕訳を行います。

なお、この取引は会社全体の観点から利益を分析する良い機会でもあります。 会社全体の売上は24,000円です。この製品の工場での製造原価は15,000円(問2より)でした。したがって、会社全体としての利益は 24,000円 – 15,000円 = 9,000円となります。 この利益9,000円の内訳を見てみましょう。工場は本社に製品を18,000円で販売し、製造原価15,000円だったので、工場で3,000円の利益が計上されています(これは内部利益です)。本社は工場から18,000円で仕入れた製品を24,000円で外部に販売したので、本社で6,000円の利益が計上されています(24,000円 – 18,000円)。本社と工場の利益を合わせると、3,000円(工場)+ 6,000円(本社)= 9,000円となり、会社全体の利益と一致します。

このように、本社工場会計は個別の業績把握に役立ちますが、会社全体としての最終的な利益は、内部取引の利益を含まない形で評価される必要があることを示唆しています(問5で学習する内部利益控除の必要性につながります)。

問4 解説

会社全体の損益を集計する方法の一つとして、本社が「総合損益勘定」を用いるケースです。この場合、本社と工場のそれぞれの月次損益を総合損益勘定に振り替えることで、会社全体の損益を一本化します。

まず、本社の営業利益についてです。本社の月次損益勘定の残高が貸方50,000円であるため、これは本社の営業利益を表しています。これを総合損益勘定に振り替えることで、月次損益勘定を閉鎖し、利益を総合損益勘定に移します。「月次損益」勘定の借方に50,000円を記帳し、「総合損益」勘定の貸方に50,000円を記帳します。

次に、工場の営業利益についてです。工場の月次損益勘定の残高が貸方20,000円であるため、これも工場の営業利益を表しています。工場側の仕訳としては、この利益を本社の総合損益勘定に送るために、「月次損益」勘定の借方に20,000円を記帳し、本社への債務の増加または本社の「債権」の消滅として「本社」勘定の貸方に20,000円を記帳します。

本社側では、工場から送られてきた利益を総合損益勘定に反映させる必要があります。しかし、本社の総合損益勘定と工場の月次損益勘定は直接振り替えることができません。そこで、これは本社工場間取引とみなし、工場に対する「債権」である「工場勘定」の借方に20,000円を記帳し、会社全体の利益である「総合損益」勘定の貸方に20,000円を記帳します。これにより、本社の総合損益勘定には、本社と工場の両方の営業利益が集計されることになります。最終的に、総合損益勘定の残高(50,000円+20,000円=70,000円)が会社全体の損益を表すことになります。

問5 解説

この問題は、本社工場会計における最も重要な概念の一つである**内部利益の控除(消去)**に関するものです。工場が本社に製品を販売する際に利益を付加していますが、その製品が月末時点でまだ本社に在庫として残っている場合、その含まれている利益は会社全体としては「未実現」の利益となります。外部公表用の財務諸表では、未実現利益は計上できないため、この内部利益を消去する処理が必要になります。

まず、月末製品在庫33,000円に含まれる内部利益の金額を計算します。工場は製造原価に10%の利益を付加している、つまり本社への販売価格は製造原価の110%にあたります。

\( \text{製造原価} = \text{月末製品在庫} \div (1 + \text{付加利益率}) = 33,000円 \div 1.1 = 30,000円 \)\( \text{内部利益} = \text{製造原価} \times \text{付加利益率} = 30,000円 \times 0.10 = 3,000円 \) または、直接、\( 33,000円 \times (10 \div 110) = 3,000円 \)と計算することもできます。

この内部利益3,000円を控除する仕訳を本社側で行います。 仕訳は2段階です。

- 月末製品に含まれる内部利益の否認: 「内部利益控除」勘定(費用的な性格)の借方に3,000円を記帳し、製品の評価額から内部利益を減額するために「繰延内部利益」勘定(製品のマイナスを表す)の貸方に3,000円を記帳します。

- 会社全体の損益への反映: 「内部利益控除」勘定の残高を会社全体の損益を集計する「総合損益勘定」へ振り替えることで、会社全体の利益から内部利益を差し引きます。したがって、「総合損益」勘定の借方に3,000円を記帳し、「内部利益控除」勘定の貸方に3,000円を記帳します。

この処理により、外部に公表される損益計算書上の利益は3,000円減少し、貸借対照表上の製品の金額は33,000円から3,000円を控除した30,000円(工場の製造原価)で表示されることになります。

【まとめ】

- ポイント1:本社工場会計の目的と独立会計 本社と工場の会計を独立させることで、それぞれの部門の損益を個別に把握し、業績を適切に評価することが目的です。本社工場間取引はそれぞれの帳簿に記帳されます。

- ポイント2:本社勘定と工場勘定の役割 本社と工場の間の取引(本社工場間取引)を記録するために、「工場勘定(本社側)」と「本社勘定(工場側)」を用います。これらは本社から工場への債権・債務、工場から本社への債権・債務を表します。

- ポイント3:会社全体の損益集計方法 会社全体の損益は、本社が「総合損益勘定」または「月次損益勘定」を用いて集計します。どちらの場合も、工場の営業利益を本社の該当する損益勘定に振り替える際に、工場勘定(本社側)と本社勘定(工場側)を通じて処理します。

- ポイント4:内部利益の定義と問題点 内部利益とは、本社工場間の内部取引で計上される利益(例:工場が本社に製品を原価に利益を付加して販売する場合の利益)です。問題は、本社がまだ外部に販売していない月末製品に含まれる内部利益であり、これは会社全体の観点からは未実現利益であるため、外部公表用の財務諸表には計上できません。

- ポイント5:内部利益の控除と戻入 未実現内部利益は、会社全体の損益から「内部利益控除」として減額し、月末製品の評価額も減額します。その際の仕訳は、(借)内部利益控除 (貸)繰延内部利益、そして**(借)総合損益 (貸)内部利益控除**です。次月にはこの控除額を「内部利益戻入」として利益に計上し直します。