このページの使い方

簿記1級で使われる法律などを繰り返し学習できたら、と作りました。

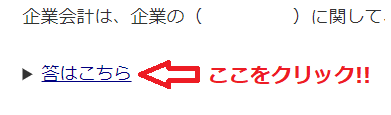

各ページで、空欄( )に対して、「答えはこちら」という所をクリックしてもらえれば、答えが出るようになってます。

クリックすると、

答えが出ます。

繰り返し問題を解いて、基本的な考えをマスターしたいですね。

簿記1級で使われる法律などを繰り返し学習できたら、と作りました。

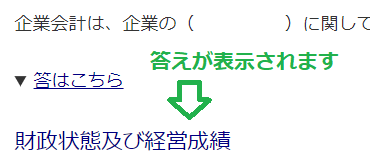

各ページで、空欄( )に対して、「答えはこちら」という所をクリックしてもらえれば、答えが出るようになってます。

クリックすると、

答えが出ます。

繰り返し問題を解いて、基本的な考えをマスターしたいですね。