15 この規則において「連結財務諸表」とは、連結財務諸表の用語、様式及び作成方法に関する規則第一条に規定する連結財務諸表をいう。

16 この規則において「持分法」とは、連結財務諸表規則第二条第八号に規定する方法をいう。

17 この規則において「関連当事者」とは、次に掲げる者をいう。

- 一 財務諸表提出会社の親会社

- 二 財務諸表提出会社の子会社

- 三 財務諸表提出会社と同一の親会社をもつ会社等

- 四 財務諸表提出会社のその他の関係会社並びに当該その他の関係会社の親会社及び

子会社 - 五 財務諸表提出会社の関連会社及び当該関連会社の子会社

- 六 財務諸表提出会社の主要株主

- 七 財務諸表提出会社の役員及びその近親者

- 八 財務諸表提出会社の親会社の役員及びその近親者

- 九 前三号に掲げる者が議決権の過半数を自己の計算において所有している会社等及

び当該会社等の子会社

18 この規則において「キャッシュ・フロー」とは、次項に規定する資金の増加又は減少をいう。

19 この規則において「資金」とは、現金(当座預金、普通預金その他預金者が( )ができる預金を含む。第五章において同じ。)及び現金同等物(容易に換金することが可能であり、かつ、価値の変動のリスクが低い短期的な投資をいう。第五章において同じ。)の合計額をいう。

答はこちら

一定の期間を経ることなく引き出すこと

20 この規則において「売買目的有価証券」とは、( )ことを目的として保有する有価証券をいう。

答はこちら

時価の変動により利益を得る

21 この規則において「満期保有目的の債券」とは、満期まで所有する意図をもつて保有する社債券その他の債券をいう。

22 この規則において「その他有価証券」とは、売買目的有価証券、満期保有目的の債券並びに子会社株式及び関連会社株式以外の有価証券をいう。

23 この規則において、「自己株式」とは、財務諸表提出会社が保有する財務諸表提出会社の株式をいう。

24 この規則において、「自社の株式」とは、財務諸表提出会社の株式をいう。

25 この規則において、「自社株式オプション」とは、自社の株式を原資産とするコール・オプションをいう。

26 この規則において、「ストック・オプション」とは、自社株式オプションのうち、財務諸表提出会社が従業員等に、報酬として付与するものをいう。

27 この規則において、「企業結合」とは、ある企業又はある企業を構成する事業と他の企業又は他の企業を構成する事業とが( )に統合されることをいう。

答はこちら

一つの報告単位

28 この規則において、「取得企業」とは、他の企業又は企業を構成する事業に対する支配を獲得して一つの報告単位となる企業をいう。

29 この規則において、「被取得企業」とは、取得企業に支配される企業をいう。

30 この規則において、「存続会社」とは、吸収合併後存続する会社をいう。

31 この規則において、「結合企業」とは、他の企業又は他の企業を構成する事業を受け入れて対価を支払う企業をいう。

32 この規則において、「被結合企業」とは、結合企業に受け入れられる企業又は結合企業に事業を受け入れられる企業をいう。

33 この規則において、「結合後企業」とは、企業結合によつて統合された一つの報告単位となる企業をいう。

34 この規則において、「結合当事企業」とは、企業結合に係る企業をいう。

35 この規則において、「パーチェス法」とは、被結合企業から受け入れる資産及び負債の取得原価を、( )とする方法をいう。

答はこちら

対価として交付する現金及び株式等の時価

36 この規則において、「持分プーリング法」とは、すべての結合当事企業の資産、負債及び純資産を、それぞれの( )で引き継ぐ方法をいう。

答はこちら

適正な帳簿価額

37 この規則において、「共通支配下の取引等」とは、結合当事企業又は事業のすべてが、企業結合の前後で同一の株主により最終的に支配され、かつ、その支配が一時的でない場合における企業結合及び企業集団を最終的に支配する企業が、子会社の株主のうち企業集団に属さない株主との間で、当該子会社の株式を交換する取引をいう。

38 この規則において、「事業分離」とは、ある企業を構成する事業を他の企業(新設される企業を含む。)に移転することをいう。

39 この規則において、「分離元企業」とは、事業分離において、当該企業を構成する事業を移転する企業をいう。

40 この規則において、「分離先企業」とは、事業分離において、分離元企業から事業を受け入れる企業をいう。

41 この規則において、「金融商品」とは、金融資産及び金融負債をいう。

42 この規則において、「資産除去債務」とは、有形固定資産の取得、建設、開発又は通常の使用によつて生じる当該有形固定資産の( )及びこれに準ずるものをいう。

答はこちら

除去に関する法律上の義務

43 この規則において、「工事契約」とは、請負契約のうち、土木、建築、造船、機械装置の製造その他の仕事に係る基本的な仕様及び作業内容が注文者の指図に基づいているものをいう。

企業結合についてワンポイント

これらの規則は、簿記1級試験の理論問題に関連する重要な概念を説明しています。各項目を簡潔に要約し、その意味を解説していきましょう。

連結財務諸表 (15)

連結財務諸表は、企業グループ全体の財務状況を表す財務報告書です。これは、企業グループ内の親会社と子会社全体の財務情報を統合して、一つのグループとしての財務状態を反映します。

持分法 (16)

持分法は、投資企業が関連会社に対して持つ影響力を反映させるために、投資企業の財務諸表にその持分に相当する利益や損失を認識する会計処理方法です。

関連当事者 (17)

関連当事者とは、財務諸表提出会社に影響を与えるか、または財務諸表提出会社から影響を受け得る個人や企業を指します。これには親会社、子会社、主要株主、役員及びその近親者などが含まれます。

キャッシュ・フローと資金 (18, 19)

キャッシュ・フローは、一定期間内に企業の現金および現金同等物の流入と流出を指します。「資金」は、現金およびすぐに現金に換えられる低リスクの短期投資を含む、企業の手持ちの資金を意味します。

売買目的有価証券、満期保有目的の債券、その他有価証券 (20, 21, 22)

売買目的有価証券は、利益を得ることを目的として保有される有価証券です。満期保有目的の債券は、満期まで保有する意図で保有される債券を指します。その他有価証券は、上記二つのカテゴリーに当てはまらない有価証券を指します。

自己株式と自社株式オプション (23, 24, 25)

自己株式は、企業が自身の発行株式を取得したものです。自社株式オプションは、従業員に対して与えられる、将来自社株を特定の価格で購入できる権利を指します。

企業結合とその関連用語 (27-34)

企業結合は、二つ以上の企業が一つの報告単位として統合されるプロセスを指します。このプロセスには、取得企業、被取得企業、結合企業、被結合企業などが関与します。

パーチェス法と持分プーリング法 (35, 36)

パーチェス法は、企業結合において被結合企業の資産と負債を取得原価で計上する方法です。持分プーリング法は、結合当事企業が自身の資産、負債、純資産

を帳簿価額で互いに引き継ぐ方法を指します。

その他の用語 (37-43)

これらの用語は、特定の企業間取引や財務処理に関連する特定の状況やアイテムを指します。たとえば、「金融商品」は金融資産と金融負債を総称し、「資産除去債務」は有形固定資産に関連する将来的な撤去や処分の費用を指します。

これらの概念は、会計処理の基本的な理解を深め、複雑な財務諸表を解析する能力を高めるのに役立ちます。

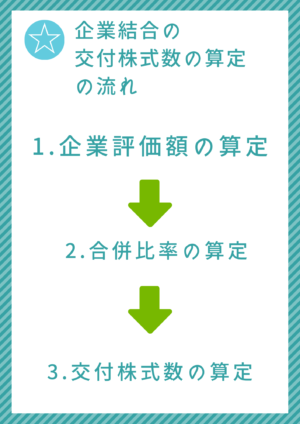

企業結合は様々な形があり、交付株式数の計算の流れは大きく上の流れです。

企業評価額の算定方法も様々で詳しくは次をご覧ください。