次の取引について仕訳をしなさい(決算日:3月31日)。

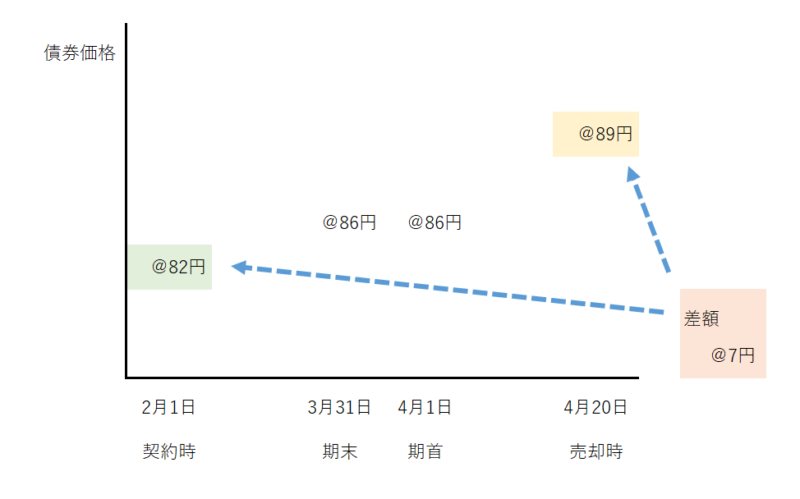

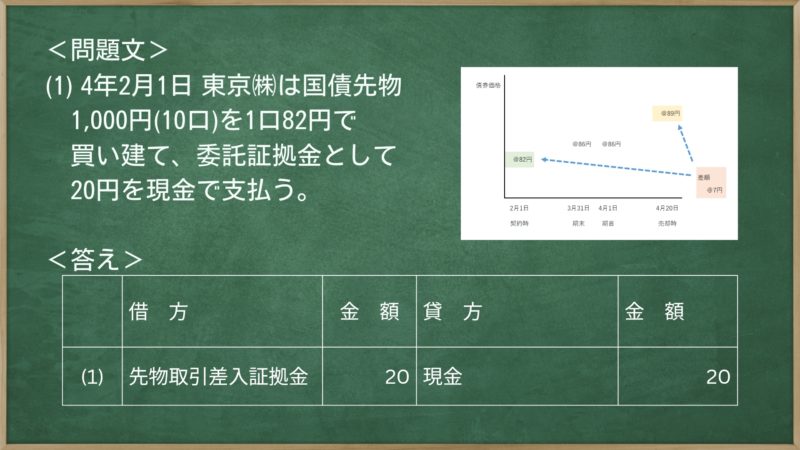

(1) ×4年2月1日 東京㈱は国債先物 1,000円(10口)を1口82円で買い建て、委託証拠金として20円を現金で支払う。

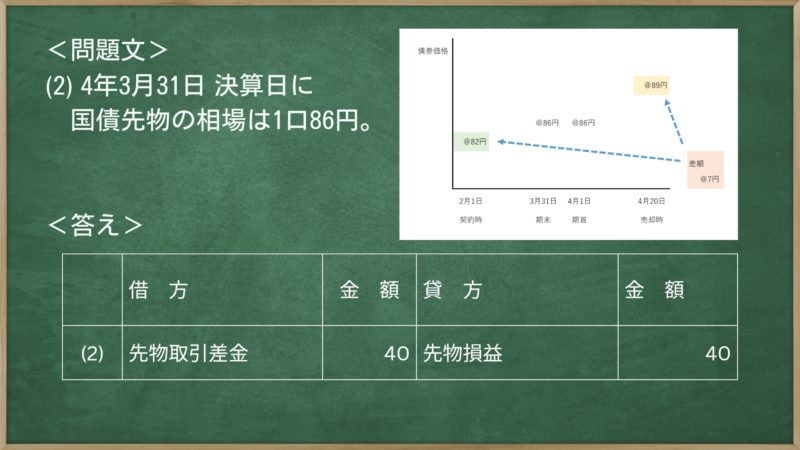

(2) ×4年3月31日 決算日に国債先物の相場は1口86円。

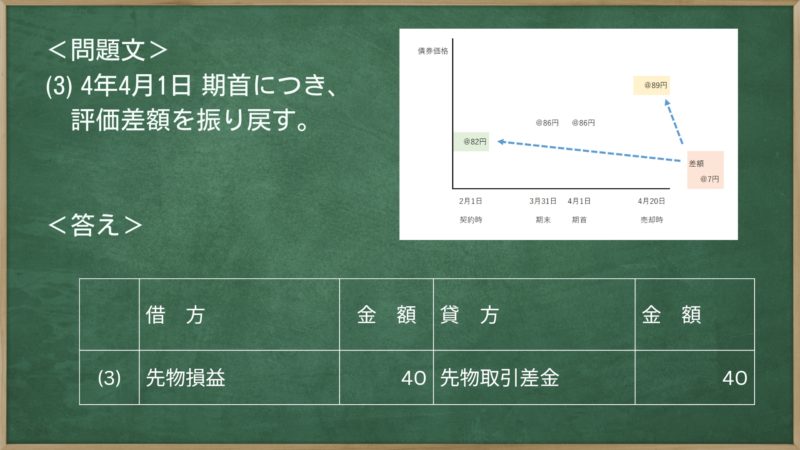

(3) ×4年4月1日 期首につき、評価差額を振り戻す。

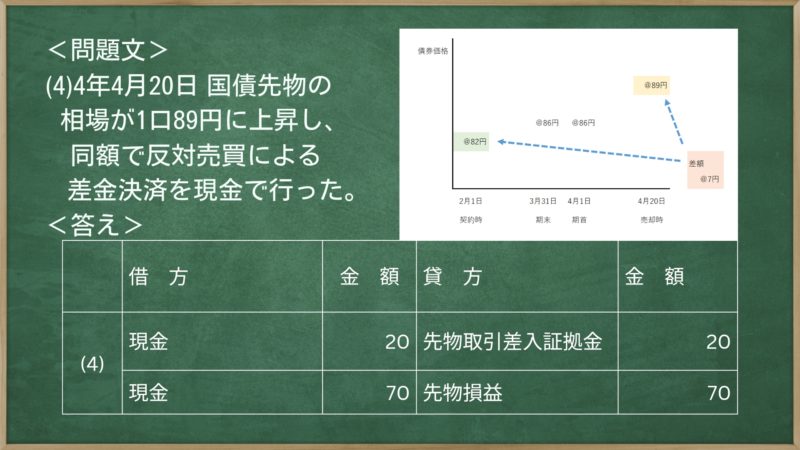

(4) ×4年4月20日 国債先物の相場が1口89円に上昇し、 同額で反対売買による差金決済を現金で行った。

| 借 方 | 金 額 | 貸 方 | 金 額 | |

|---|---|---|---|---|

| (1) | 先物取引差入証拠金 | 20 | 現金 | 20 |

| (2) | 先物取引差金 | 40 | 先物損益 | 40 |

| (3) | 先物損益 | 40 | 先物取引差金 | 40 |

| (4) | 現金 現金 | 20 70 | 先物取引差入証拠金 先物損益 | 20 70 |

先物取引とは

まず、先物取引の概要を説明します。

先物取引とは、未来のある時点で、あらかじめ決めた価格で物やお金を売買する約束をすることです。

例えば、農家さんがこれから育てる野菜を、今の価格で将来売る約束をすることができます。これによって、もし未来で野菜の価格が下がっても、約束した価格で売れるので安心です。

逆に、買う人は価格が上がっても約束の価格で買えるので、こちらも安心です。

先物取引はお金を稼ぐために使う人もいます。価格が変わるのを予想して、利益を狙うわけです。取引は専門の場所で行われます。色んなものが先物取引の対象になり、市場が安定する手助けにもなります。

用語説明

- 委託証拠金・・・先物取引の契約時に証券会社に保証金として支払う金額

- 買い建てる・・・先物取引において新規に買い注文を出すこと

- 売り建てる・・・新規に売り注文を出すこと

- 反対売買・・・買い建てたときは売る(転売する)こと。売り建てたときは買う(買い戻す)こと

- 差金(さきん)決済・・・売却代金と購入代金の差額のみが決済されること

取引の流れ

(1)の説明(先物取引の契約をしたとき)

先物取引の契約時は「国債先物 10口を1口につき82円で買う」 という契約だけ。

実際にお金が動いた訳でもないので、国債先物に関する仕訳は必要ありません。

しかし契約者である東京㈱は、契約時に証券 の金額(保証金)を委託証拠金として差し入れることになっているため、委託証拠金の処理は行います。

契約者が支払う委託証拠金は、先物取引差入証拠金(資産勘定) で処理します。

(2)の説明(決算時)

先物取引では、先物相場が変動したとき(または決算時) に、相場の変動によって生じた損益を先物損益(営業外費用ま たは営業外収益)として処理します。

今回のケースでは、x4年2月1日に@82円で買い建てた国債先物の相場が@86円に上昇しています。

先物取引では、将来、あらかじめ決められた価格で決済することが約束されているので、どんなに相場が変動しても、東京㈱は@82円で国債先物を買うことができます。

したがって、いま(×4年3月31日)、東京㈱がこの国債先物を決済すると、1口につき@4円(@86-@82円) の利益を得ることができます。

そこで、40円(@4×10口)を先物利益として計上します。

また、相手科目は先物取引差金という勘定科目で処理します。この先物取引差金は、借方に生じた場合は未収金(資産) を意味し、貸方に生じた場合は未払金(負債)を意味します。

(3)の説明(先物取引の翌期首)

決算時に計上した値洗差金(評価差額)は、翌期首において振り戻します。(問題によっては、振り戻さない場合もあります)

(4)の説明(先物取引の決済時)

先物取引が決済されたときには、契約時に支払っていた委託証拠金が戻ってくるので、先物取引差入証拠金を取り消します。

また、@82円で買い建てた国債先物を@89円で売却した(決済時に「買い」と「売り」が同時の行われた)ことになります。

そして、その取引によって生じた差額のみを現金等で決済す るため、東京㈱が受け取る(または支払う)金額は次のようになります。

受取(支払)金額=

売却額(@89×10)-購入額(@82X10)

=70

なお、相手科目(先物取引によって生じた損益)は生日 (営業外費用または営業外収益)で処理します。