問1(現金の範囲)

当社が金庫を実査したところ、以下のものが確認された。『現金』勘定のあるべき金額を計算しなさい。

- 現金(紙幣・硬貨): 450,000円

- A社からの受取配当金領収証(期限到来済): 15,000円

- 他社が振り出した小切手: 80,000円

- 郵便為替証書: 5,000円

- 当社がすでに振り出した小切手(回収したもの): 10,000円

- 先日付小切手(振出日:翌期): 50,000円

問2(現金過不足の初期処理)

帳簿上の現金残高は520,000円であったが、金庫の実際有高を確認したところ、現金は512,500円であった。この差額に対する仕訳を答えなさい。

問3(現金過不足の決算整理)

期中に発生し、現在『現金過不足』勘定に残高が借方12,000円存在する。決算にあたり調査したところ、原因のうち5,000円分は従業員への立替金(仮払金)の未精算分であることが判明した。残額は原因不明であった。この現金過不足勘定を清算するための決算整理仕訳を答えなさい。

問4(貨幣の時間価値:現価係数)

将来、3年後に確実に受け取ることが確定している一括のキャッシュ・フロー50,000円の現在価値を求めなさい。なお、割引率は25%とし、現価係数表は以下の通りとする。答えは円未満を四捨五入しなさい。

| 年数 | 現価係数 (25%) |

|---|---|

| 1年 | 0.800 |

| 2年 | 0.640 |

| 3年 | 0.512 |

問5(貨幣の時間価値:年金現価係数)

以下の条件に基づく将来のキャッシュ・フローの合計現在価値として最も適切なものを選択肢から選びなさい。

条件: ・毎年期末に3年間にわたって、同額のキャッシュ・フロー(10,000円)が確実に発生する。 ・割引率は25%とする。

| 年数 | 年金現価係数 (25%) |

|---|---|

| 1年 | 0.800 |

| 2年 | 1.440 |

| 3年 | 1.952 |

選択肢:

ア. 30,000円

イ. 19,520円

ウ. 20,480円

エ. 14,400円

問1 解答

550,000円

問2 解答

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 現金過不足 | 7,500 | 現金 | 7,500 |

問3 解答

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 仮払金 | 5,000 | 現金過不足 | 12,000 |

| 雑損失 | 7,000 |

問4 解答

25,600円

問5 解答

イ. 19,520円

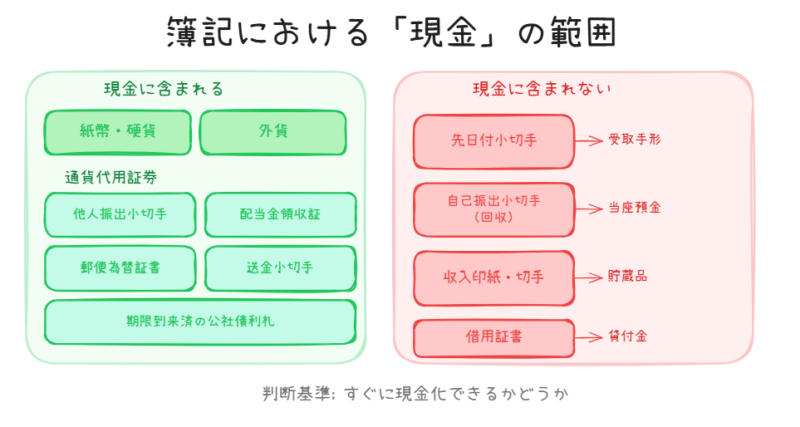

簿記における現金の範囲と特徴

簿記における「現金」とは、単に紙幣や硬貨といった通貨そのものだけでなく、**すぐに現金化できるもの(通貨代用証券)**もその範囲に含まれます。外貨も現金の範囲に含まれる対象です。

通貨代用証券の具体的な例としては、他人振出の小切手、配当金領収証、期限が到来した後の公社債利札、郵便為替証書、送金小切手などがあります。これらの証券は、実質的にいつでも現金と同様に扱えるため、「現金」勘定で処理されることになります。

現金とまぎらわしいモノの処理

一方で、すぐに現金化できない、あるいは性質が異なるため現金として扱われないものもあります。

- 先日付小切手: 振出日が未来の日付(先日付)となっている小切手は、その日まで換金できない約束のため、「現金」には含めず**『受取手形』**として処理します。

- 自己振出の小切手を回収した場合: 自社が振り出した小切手を回収した場合、これは単に当座預金が減らずに済んだことを意味するため、「現金」としては扱わず、減らしていた**『当座預金』**を元に戻す処理を行います。

- 収入印紙や切手: これらは使用前の状態では**『貯蔵品』**として扱われます。使用した場合は、収入印紙は『租税公課』、切手は『通信費』として費用処理されます。

- 借用証書: これは貸付金があることを意味するものであり、「現金」ではありません。未計上の場合は**『貸付金』**として処理されます。

預金の分類(流動固定分類)

預金は、その種類によって貸借対照表上、流動資産または固定資産のいずれかに計上されます。

- 流動資産に分類される預金: いつでも引き出せる預金や、満期日が決算日の翌日から1年以内に到来する定期預金は、流動資産に分類されます。

- 固定資産に分類される預金: 満期日が決算日の翌日から1年を超えて到来する定期預金は、固定資産に分類されます。

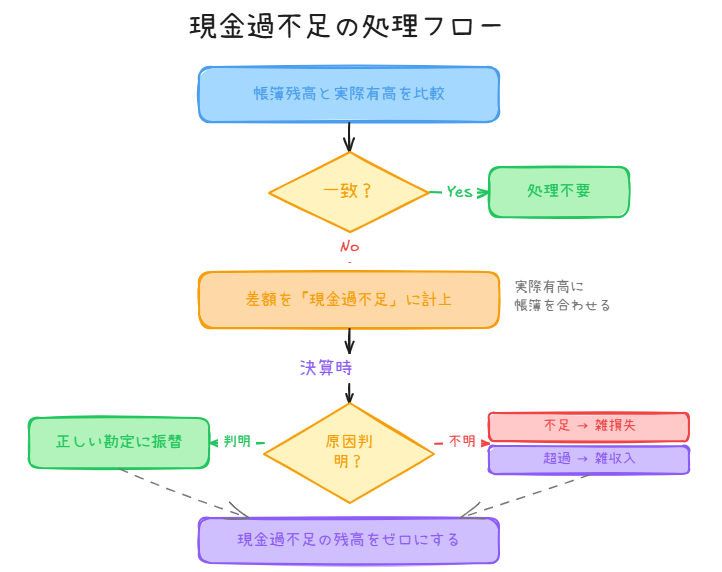

現金過不足の処理

帳簿上の現金残高と、実際に金庫で確認した現金残高(実際有高)が一致しない場合があります。

この場合、会計処理の原則として**「真実」である実際有高に帳簿の金額を合わせる処理を行います。この差額は一時的に『現金過不足』**勘定として計上します。

決算にあたり、この『現金過不足』の原因を調査します。

- 原因が判明した場合: 判明した原因に基づいて、正しい勘定科目へ振り替えます。

- 原因が判明しなかった場合: 『現金過不足』は仮の勘定であるため、決算時には必ず消去しなければなりません。原因不明の残額は、**『雑収入(雑益)』または『雑損失(雑損)』**として営業外項目に計上されます。

貨幣の時間価値の概念

企業会計においては、将来のキャッシュ・フローを評価する際に、**「貨幣(お金)の時間的な価値」**を考慮し、割引計算(現在価値への換算)を行うのが一般的です。

貨幣の時間価値とは

今現在手元にある10,000円は、運用すれば時間の経過とともに増える可能性があるという考え方です。したがって、現在の10,000円と1年後の10,000円は、時間価値の観点から見て価値が異なることになります。

将来のキャッシュ・フローを現在価値に直す際、運用にはリスクが伴うため、割引計算に用いる利率としては、長期国債利回りなどの安全な利回り率が使用されるのが一般的です。

現在価値を計算するための係数

将来キャッシュ・フローを現在価値に割引計算するために、以下の係数が用いられます。

- 現価係数: 将来の特定の期日に発生する単一のキャッシュ・フローの現在価値を計算するために使用する係数です。

- 年金現価係数: 毎年同額のキャッシュ・フロー(年金)が発生する場合に、その合計額の現在価値を計算するために使用する係数です。

問題文に現価係数表や年金現価係数表が与えられている場合は、必ずそれらの係数を使用して計算を行う必要があります。

問題解説

問1 解説(現金の範囲)

本問は、簿記における「現金」の定義の理解を問う問題です。現金の範囲には、通貨そのもの(紙幣、硬貨)のほか、すぐに現金化できる通貨代用証券が含まれます。

計算対象となる項目は、通貨代用証券に該当する項目(2, 3, 4)と通貨そのもの(1)です。

- 項目1, 2, 3, 4 はすべて「現金」として処理されます。

- 項目5(自己振出小切手の回収) は、当座預金が減るのを免れただけであり、現金としては扱いません。

- 項目6(先日付小切手) は、すぐには現金化できないため、**『受取手形』**として処理され、現金には含めません。

したがって、計算式は以下のようになります。

\(450,000円 (1) + 15,000円 (2) + 80,000円 (3) + 5,000円 (4) = 550,000円\)「現金」勘定のあるべき金額は550,000円です。簿記1級の学習においては、「現金」と類似する勘定科目との区別を正確に行うことが重要です。特に、すぐに換金できるかどうかが判断の大きなポイントとなります。

問2 解説(現金過不足の初期処理)

帳簿上の現金残高と実際有高が一致しない場合、まず真実である実際有高に帳簿の残高を合わせる処理が必要です。

- 帳簿残高: 520,000円

- 実際有高: 512,500円

- 差額: \(520,000円 – 512,500円 = 7,500円\)

実際有高が帳簿残高よりも7,500円少ないため、現金を7,500円減らす必要があります(貸方 現金 7,500)。この原因不明の差額は、一時的に**『現金過不足』**勘定を使って処理します。

現金が不足している(減らした)場合は、『現金過不足』は借方に計上されます。 (借) 現金過不足 7,500 / (貸) 現金 7,500

この仕訳は、現金の帳簿残高を修正し、原因の究明を促すための仮の処理です。

問3 解説(現金過不足の決算整理)

『現金過不足』勘定は仮の勘定であり、決算にあたり必ず清算(ゼロ)にしなければなりません。

現在、現金過不足勘定には借方残高12,000円があります。これを清算するためには、貸方に12,000円を計上します。

判明した原因:5,000円分は仮払金(立替金)の未精算分。 現金が不足していた原因が「立替金の記録漏れ」であったため、この5,000円分を正しい勘定科目である**『仮払金』**(または適切な立替金勘定)に振り替えます。現金が不足していた、つまり本来費消されているべきであったため、借方に仮払金を計上します。

未判明の残額:\(12,000円 – 5,000円 = 7,000円\)。 原因が判明しなかった残りの7,000円は、現金不足による損失として**『雑損失』**(営業外費用)に計上されます。

したがって、清算仕訳は以下のようになります。 (借) 仮払金 5,000 (借) 雑損失 7,000 / (貸) 現金過不足 12,000

仮払金勘定の性質と、決算時における雑損失・雑収入への振り替えのルールを理解することが重要です。

問4 解説(貨幣の時間価値:現価係数)

貨幣の時間価値の計算では、将来のキャッシュ・フローを割引計算によって現在の価値(現在価値)に換算します。

本問は3年後に一括で受け取る単一のキャッシュ・フローであるため、現価係数を使用します。 割引率25%、3年後の現価係数は0.512です。

計算式:

\(50,000円 \times 0.512 = 25,600円\)将来キャッシュ・フロー 50,000円の現在価値は、25,600円です。

割引計算を用いることで、「もし現在の25,600円を25%で3年間運用できれば、3年後に50,000円になる」という理論上の等価価値が求められます。問題で係数が与えられている場合、与えられた係数を使って計算することが必須です。

問5 解説(貨幣の時間価値:年金現価係数)

本問は、毎年同額(10,000円)のキャッシュ・フローが3年間にわたって発生するケースであり、現在価値の合計額を求めるため、年金現価係数を使用します。

割引率25%、3年間の年金現価係数は1.952です。

計算式:

\(10,000円 \times 1.952 = 19,520円\)将来発生する3年間(合計30,000円)のキャッシュ・フローを現在価値に割り引いた合計額は19,520円となります。これは、もし現在19,520円を投資し、25%で運用しながら毎年10,000円ずつ取り崩していくと、3年後に資金がゼロになるということを意味します。

したがって、選択肢イが正答です。

まとめ

ポイント1:現金の範囲 簿記上の『現金』は、通貨(紙幣、硬貨、外貨)と通貨代用証券(他人振出小切手、配当金領収証など)の合計額です。先日付小切手は『受取手形』、自己振出小切手の回収は『当座預金』の戻入れとして処理し、現金には含めません。

ポイント2:預金の分類 預金は原則として流動資産ですが、満期日が決算日の翌日から1年を超えて到来する定期預金は固定資産として分類されます。

ポイント3:現金過不足の処理 現金の実際有高と帳簿残高が異なる場合、帳簿を実際有高に合わせる修正を行い、差額は一時的に『現金過不足』として処理します。

ポイント4:現金過不足の決算処理 『現金過不足』は仮勘定であるため、決算時には必ず清算されます。原因が判明しない残額は、**『雑収入』または『雑損失』**として営業外項目に計上します。

ポイント5:貨幣の時間価値と割引計算 将来キャッシュ・フローは、貨幣の時間的価値を考慮し、現在価値に割引計算します。計算には、単一の金額には現価係数、毎年同額の金額には年金現価係数を使用します。

関連する問題は「銀行勘定調整表の仕訳」、など。