問題 <未着品販売>

次の一連の取引の仕訳をしなさい。

(1)東京株式会社は大阪株式会社に注文した商品20円の船荷証券を受取、代金は掛け払いとした。

(2) 先に購入したうち、船荷証券15円分の商品が到着したので証券と引き換えに商品を引き取った。 その際にかかった引き取り費用1円は現金で支払った。

(3)船荷証券5円を名古屋株式会社に6円で転売し、代金を掛けとした。なおこれに伴う売上原価は仕入勘定に振り替える。

<答え>

| 借 方 | 金 額 | 貸 方 | 金 額 | |

| (1) | 未着品 | 20 | 買掛金 | 20 |

| (2) | 仕入 | 16 | 未着品 | 15 |

| 現金 | 1 | |||

| (3) | 売掛金 | 6 | 未着品売上 | 6 |

| 仕入 | 5 | 未着品 | 5 |

タップできるもくじ

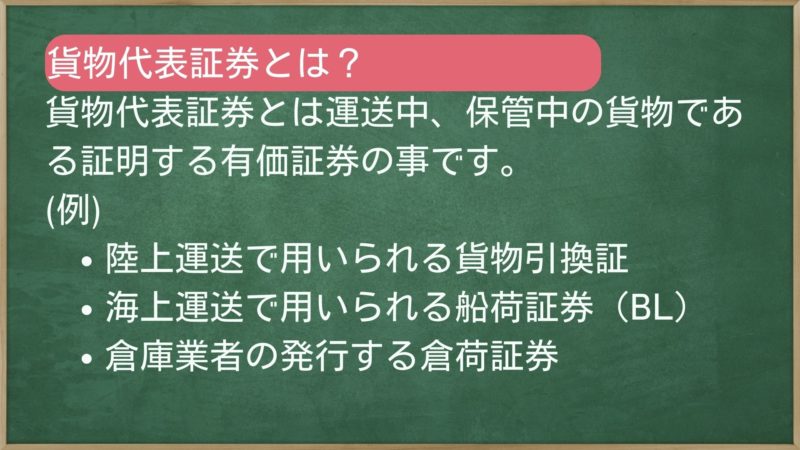

貨物代表証券とは?種類など

貨物代表証券とは運送中、保管中の貨物である証明する有価証券の事です。

有価証券であり、到着前の荷物の転売などが可能です。

主なものには、以下があります。

- 陸上運送で用いられる貨物引換証

- 海上運送で用いられる船荷証券(BL)

- 倉庫業者の発行する倉荷証券

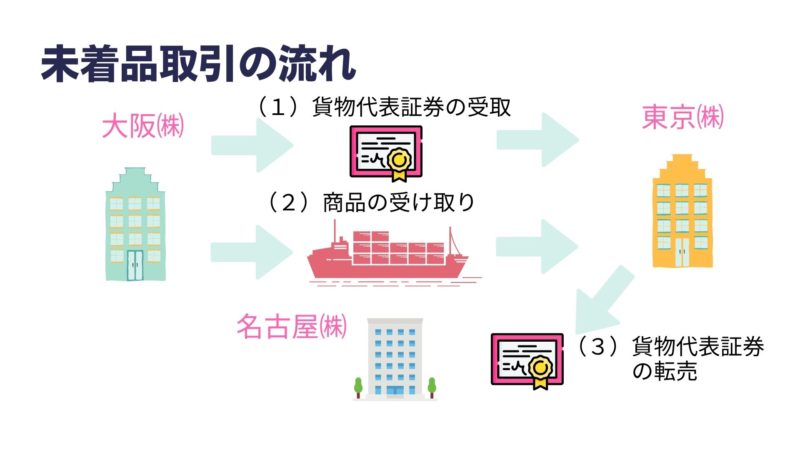

未着品取引の流れ

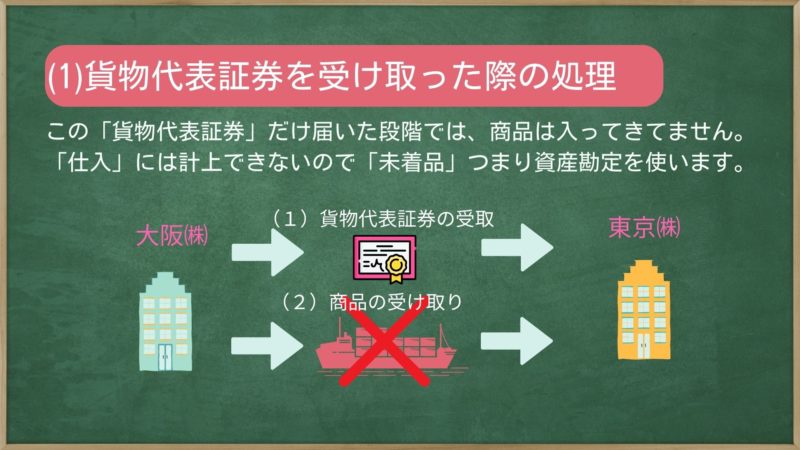

(1)貨物代表証券を受け取った際の処理

この「貨物代表証券」だけ届いた段階では、商品は入ってきてないので、「仕入」には計上できないので「未着品」つまり資産勘定を使います。注意してください。

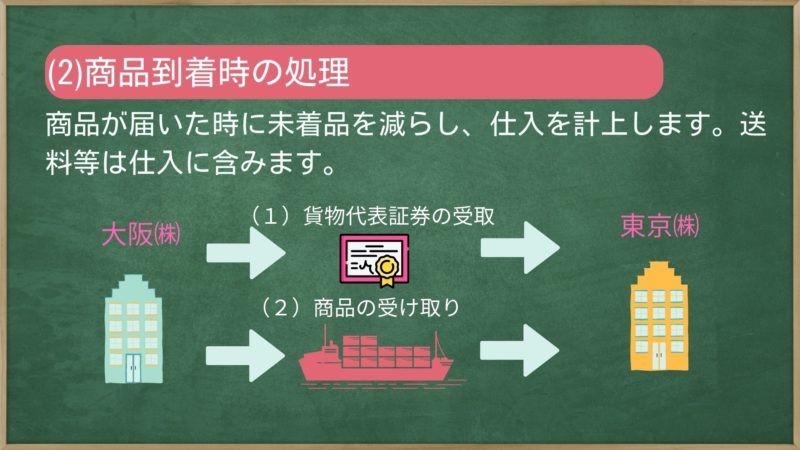

(2)商品到着時の処理

商品が届いた時に未着品を減らし、仕入を計上します。送料等は仕入に含みます。

実務上は、決算時には運送などの費用を既に支払った分だけしか取得原価に参入できないなどの問題がありますが、試験ではどこまで含むか指示があります。

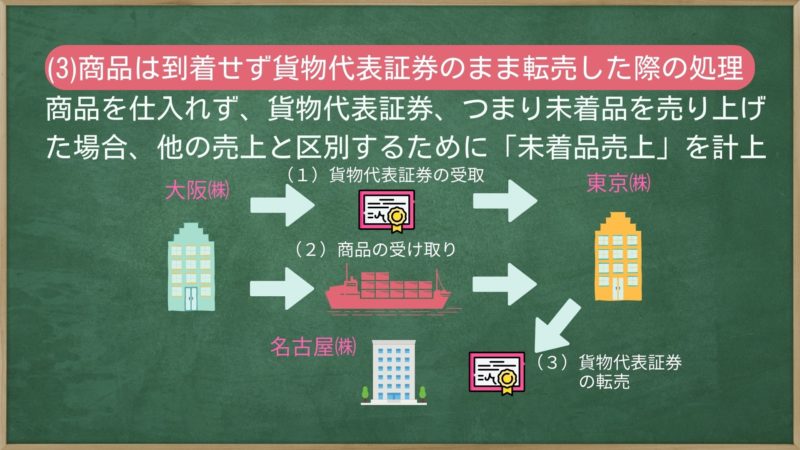

(3)商品は到着せず貨物代表証券のまま転売した際の処理

商品を仕入れず、貨物代表証券、つまり未着品を売り上げた場合、他の売上と区別するために「未着品売上」を計上します。

また問題文より「売上原価は仕入勘定に振り替える」と指示があるので、未着品から仕入れ勘定へ振り替えます。

商品を発注した際の預かり証 = 「貨物代表証券」

「貨物代表証券」をつかった取引を未着品販売という。