問題 <予約販売>

次の一連の取引の仕訳をしなさい。

(1)東京商事は絵本(一巻10円、全7巻)の広告を出したところ、申込があり予約金70円を現金で受け取った。

(2)東京商事は絵本全7巻の内1巻が完成したので予約者に発送した。

<答え>

| 借 方 | 金 額 | 貸 方 | 金 額 | |

| (1) | 現金 | 70 | 前受金 | 70 |

| (2) | 前受金 | 10 | 売上 | 10 |

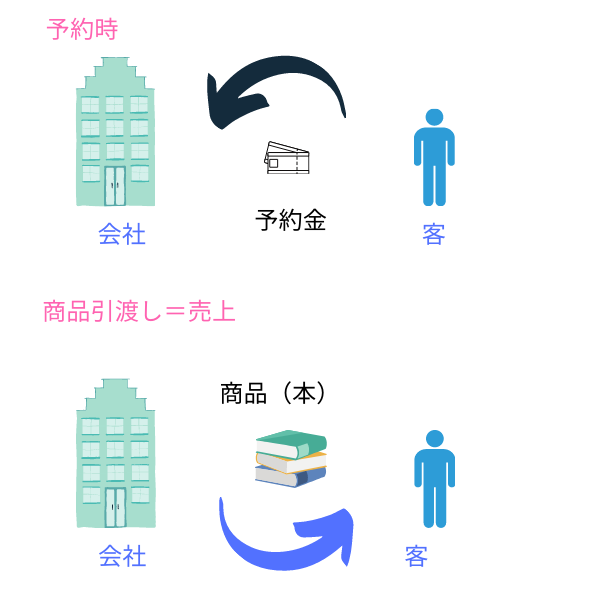

特殊商品販売の一つに予約販売というのがあります。

この予約販売というのは、「①商品の予約を受付し予約金を受け取り②商品を発送した時に売上を計上する」商売の方法をいいます。

商品を発送した時に、売上を計上するので、手付とか初めに受け取った段階では売上計上せず、前受金(負債勘定)として処理します。

つまり、「いろいろ計画はしたけれども売れなかったら返さなければいけない」という義務が発生するから負債という形になります。(新聞とかである詐欺事件は、預かったお金を返せないから発生するケースが多いわけで、事務上でも、とても大切な処理となります)

商品を引き渡すすたびに、この前受金を売上に変えて、最終的には前受金が全てなくなるという形になります。

- 商品を引き渡すまで売上は計上できない。

- 受け取ったお金は「前受金」という科目をつかって処理する