①下記は、会計についての説明である。( )に当てはまる用語を答えなさい。

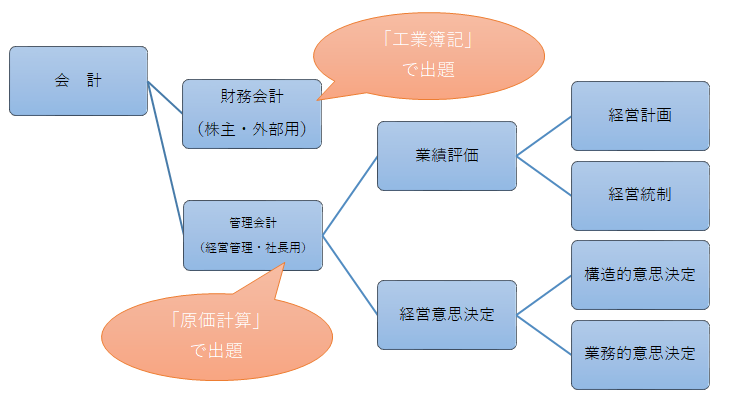

会計は主に「財務会計」と「管理会計」に分かれる。

財務会計は財務諸表を作成し、( A )に報告するためのものである。簿記1級では( B )で出題される。

管理会計は経営管理用に原価資料を作成し、( C )に報告するためのものである。簿記1級では( D )で出題される。

②下記は、原価計算の分類についての説明である。( )に当てはまる用語を答えなさい。

| 分類方法 | 前者 | 後者 |

|---|---|---|

| ( E ) か( F ) | 原価計算制度 | 特殊原価調査 |

| ( G ) か( H ) | 実際原価計算 | 標準原価計算 |

| ( I ) か( J ) | 個別原価計算 | 総合原価計算 |

③下記は、ア~エは、下のどの分類に当てはまるか答えなさい。

ア広告費、イ法人税、ウ工場の水道代、エ本社の事務用品、

- 製造原価・・( )

- 販売費・・( )

- 一般管理費・・( )

- 非原価・・( )

問①②:

A:株主・投資家

B:工業簿記

C:経営者

D:原価計算

E:常時継続的

F:臨時的

G:実際にかかった原価

H:目標とする標準原価

I:注文による個別生産

J:同じ商品の大量生産

問③:

製造原価・・( ウ )

販売費・・( ア )

一般管理費・・( エ )

非原価・・( イ )

用語解説〜会計の区分〜

会計は以下の様に、分かれます。

原価計算の分類

| 原価計算制度:常時継続的 | 特殊原価調査:経営意思決定のため臨時的 |

| 実際原価計算:製品1個当たりの実際にかかった原価 | 標準原価計算:製品1個当たりの目標とする標準原価 |

| 個別原価計算:注文による個別生産 | 総合原価計算:同じ商品の大量生産 |

非原価の4要件

原価の4要件は、

- 物品やサービスの消費であること

- 給付に転嫁されること

- 経営目的に関連すること

- 正常なこと

を満たす必要があり、原価に該当しないのは次の4つとなります。

① 経営目的に関連しない価値の減少・・営業外費用に該当

たとえば、

1 次の資産に関する減価償却費、管理費、租税等の費用

(1) 投資資産たる不動産、有価証券、貸付金等

(2) 未稼働の固定資産

(3) 長期にわたり休止している設備

(4) その他経営目的に関連しない資産

2 寄付金等であって経営目的に関連しない支出

3 支払利息、割引料、社債発行割引料償却、社債発行費償却、株式発行費償却、設立費償却、開業費償却、支払保険料等の財務費用

②異常な状態を原因とする価値の減少・・特別損失に該当

たとえば

1 異常な仕損、減損、たな卸減耗等

2 火災、震災、風水害、盗難、争議等の偶発的事故による損失

3 予期し得ない陳腐化等によって固定資産に著しい減価を生じた場合の臨時償却費

4 延滞償金、違約金、罰課金、損害賠償金

5 偶発債務損失

6 訴訟費

7 臨時多額の退職手当

8 固定資産売却損および除却損

9 異常な貸倒損失

③税法上とくに認められている損失算入項目

たとえば

1 価格変動準備金繰入額

2 租税特別措置法による償却額のうち通常の償却範囲額をこえる額

④その他の利益剰余金に課する項目

たとえば

1 法人税、所得税、都道府県民税、市町村民税

2 配当金

3 役員賞与金

4 任意積立金繰入額

5 建設利息償却