新着記事

-

時価を把握することが困難な有価証券の評価、仕訳方法

-

有価証券と売買益の表示科目の用語と科目名問題

-

【問題】有価証券の取引の基本~取得と売却~

-

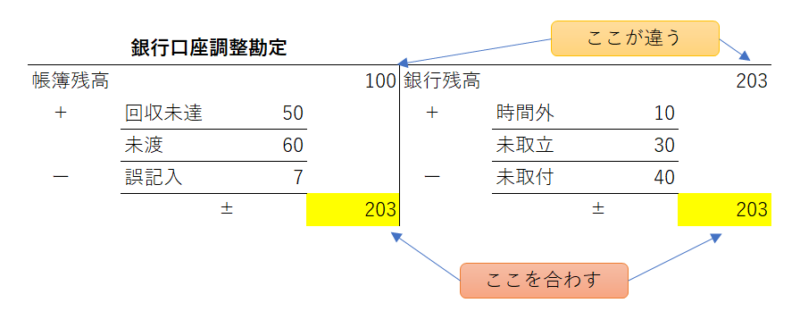

【問題】銀行勘定調整表の仕訳と経理処理~帳簿と銀行残高を合わせる~

-

【簿記1級】「現金」の定義、通貨代用証券、そして割引計算の基本

-

【簿記1級】収益認識基準の変動対価、金利要素、第三者回収額、商品券、ポイント、割賦販売の仕訳

-

【簿記1級】収益認識に関する会計基準:基本原則と5つのステップ

-

簿記1級対策:経費計算(直接経費/間接経費)を例題で徹底解説

-

【簿記1級】工業簿記・原価計算で使う割引計算の基本~貨幣の時間価値、現価係数と年金現価係数の違いなど~

-

【簿記1級】工事契約の会計処理〜収益認識に関する会計基準対応版〜

-

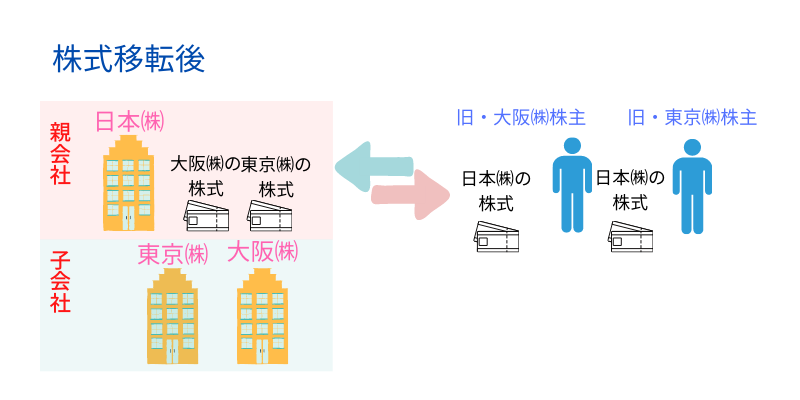

株式移転の仕訳・会計処理方法について

-

株式交換の仕訳、合併との違いについて〜個別・連結・自己株式の論点も徹底解説〜

-

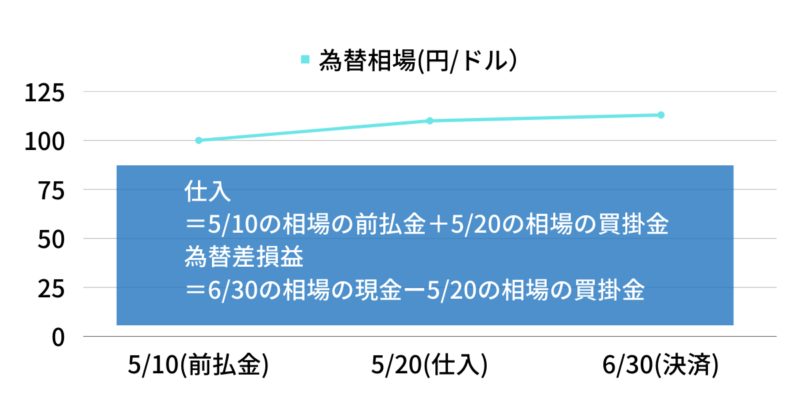

外貨建取引の基本仕訳を完全解説:前払・到着・決済時の処理手順

-

【簿記1級】ヘッジ会計の基礎と「繰延ヘッジ・時価ヘッジ」を徹底解説

-

簿記1級:貸倒引当金の計算と表示(営業/営業外債権の区別)

-

簿記1級 企業結合会計の特例:逆取得、共通支配下の取引、共同支配企業の形成

-

資格の大原「簿記1級通信講座」は本当におすすめ?口コミ・評判から徹底検証!

-

ネットスクール簿記1級の評判・口コミは?合格率・料金・他社比較まで徹底解説

-

退職給付債務(退職給付引当金)の計算方法③〜個別と連結の総合問題〜(全3回)

-

【簿記1級】会計方針の変更・見積りの変更・誤謬の訂正を徹底解説!