問題1 本店と支店の間で相殺消去が必要な勘定科目を列挙し、具体例を示しなさい。

問題2 支店間取引における本店集中計算制度と支店分散計算制度の違いを説明しなさい。

問題3 以下の取引について、仕訳を示しなさい。本店が、支店の得意先に直接商品を販売し、売掛金とした。本店から支店への振替価格は8,000円(原価6,000円)、得意先への販売価格は10,000円。

問題4 以下の資料をもとに売上総利益までの合併損益計算書を作成しなさい。

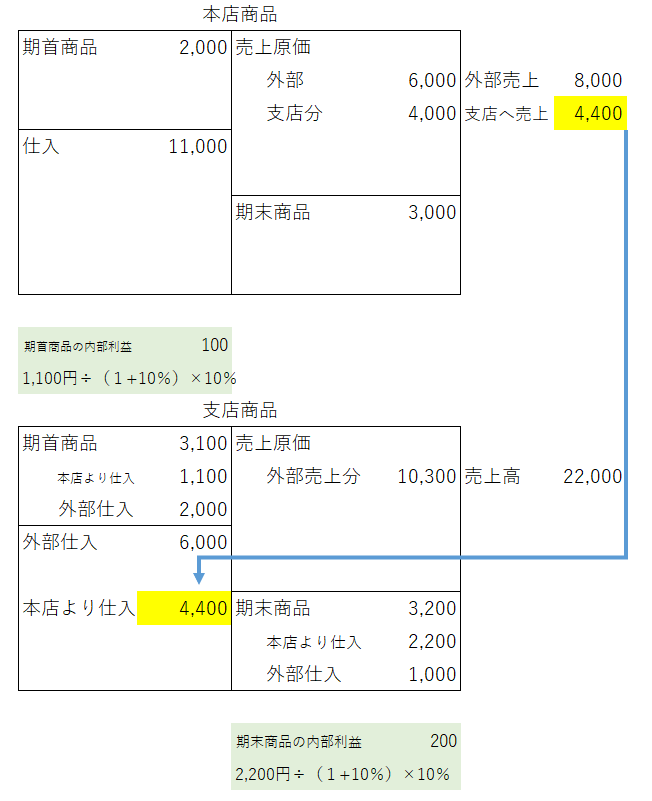

- 本店売上高:8,000円、支店売上高:22,000円

- 本店期首商品棚卸高:2,000円、期末商品棚卸高:3,000円

- 支店期首商品棚卸高:3,100円(内本店仕入は1,100円)、期末商品棚卸高:3,200円(内本店仕入は2,200円)

- 支店へ売上、本店より仕入高4,400円

- 本店仕入高:11,000円、支店仕入高:6,000円

- 本店から支店への商品の振替価格は、毎期原価に対して10%の利益を付加している。

問1 解答

本店と支店の間で相殺消去が必要な勘定科目は以下の通りです。

- 「支店」勘定と「本店」勘定

- 「支店へ売上」勘定と「本店より仕入」勘定

具体例: 本店が支店に商品10,000円(振替価格)を送付した場合の仕訳

本店

(借) 支店 10,000 (貸) 支店へ売上 10,000

支店

(借) 本店より仕入 10,000 (貸) 本店 10,000

問2 解答

本店集中計算制度と支店分散計算制度の違い:

- 本店集中計算制度: 支店間の取引も本店を介して処理。本店で全取引を記録。

- 支店分散計算制度: 支店間の取引は直接処理。本店は関与しない。

問3 解答

本店

(借) 支店 8,000(貸) 支店へ売上 8,000

支店

(借) 本店より仕入 8,000(貸) 本店 8,000

(借) 売掛金 10,000(貸) 売上 10,000

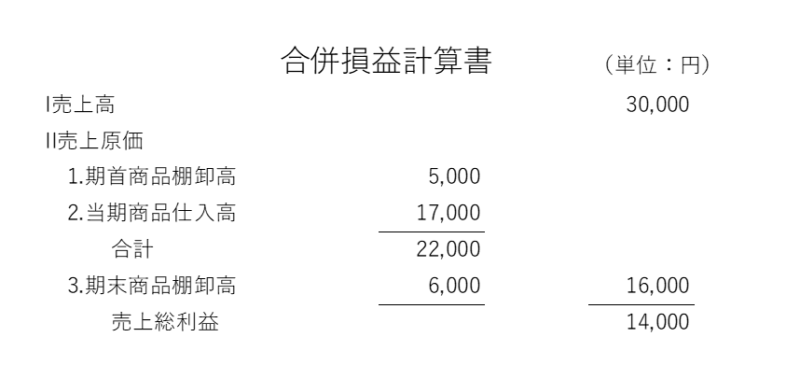

問4 解答

合併損益計算書(売上総利益まで)

本支店会計の総合問題

1. 本支店会計における財務諸表の作成

財務諸表作成の問題は、帳簿記入よりもシンプルであり、必要な数字を下書きにまとめて内部利益を消去すればよいと解説されています。具体的には、本店と支店間の取引で発生する相殺勘定を無視し、外部取引だけを基に財務諸表を作成します。例として、売上高や仕入高、棚卸高などの数値を集計し、合併損益計算書を作成する手順が紹介されています。

2. 本支店間取引(取引先との直接取引)の仕訳

本店が支店の取引先と、または支店が本店の取引先と直接取引を行う場合、通常の取引ルートを仮定して仕訳を行うことが求められます。この処理によって、帳簿上の整合性が確保されます。具体例として、本店が支店の得意先から売掛金を直接回収した場合の仕訳が解説され、売掛金や支店勘定を用いた仕訳が示されています。

3. 支店間取引の仕訳

支店間取引には、本店を介する「本店集中計算制度」と、支店間で直接処理する「支店分散計算制度」があります。本店集中計算制度では、支店間の取引も一旦本店の帳簿に記録することで一元管理が行われます。一方、支店分散計算制度では、支店間で直接取引を記録するため、柔軟な運用が可能です。具体例として、支店間で商品を振り替える場合の仕訳が示されています。

4. 本支店会計における未達取引

未達取引とは、決算時点で未処理となる本支店間の取引を指します。これには、期末日直前の商品の移動や資金決済の未処理が含まれます。この取引を修正するためには、未処理部分を到達済みと仮定して仕訳を調整する必要があります。また、未達取引が残ったままでは内部取引の相殺が不完全となるため、財務諸表作成前に確実に修正する必要があります。

補足事項

- 本店集中会計制度と支店独立会計制度: 本店集中会計制度は、本店に帳簿を集中させ、支店の取引も一括で管理します。一方、支店独立会計制度は、支店ごとに帳簿を持ち、それぞれ独立して記録します。

- 内部利益の計算: 支店への商品振替価格に付加された内部利益を適切に控除する手順が紹介されています。これにより、正確な合併損益計算書の作成が可能になります。

- 試験対策のポイント: 財務諸表作成や仕訳の具体例を通して、試験で問われる頻出事項が網羅されています。特に内部取引や未達取引の修正仕訳が重点的に解説されています。

問題解説

解説1

現金送付の仕訳

本店が支店に現金を送付する際の仕訳では、「支店」勘定(債権項目)を借方に、本店の資金減少として「現金」勘定を貸方に記録します。一方、支店では、「本店」勘定(債務項目)を貸方に、「現金」勘定を借方に記録します。この仕訳は、両者間の債権・債務関係を明確にし、帳簿を一致させるための重要な手順です。

本店の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支店 | 10,000 | 現金 | 10,000 |

支店の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 10,000 | 本店 | 10,000 |

解説2

本店集中計算制度と支店分散計算制度は、支店間取引の会計処理方法を示す概念です。本店集中計算制度は、全取引を本店に集約することで会計処理を一元化し、管理の一貫性を保ちます。一方、支店分散計算制度は、支店が独立して取引を記録するため、柔軟性が高いですが、全体の整合性を保つために注意が必要です。試験対策では、それぞれの特徴と具体例を押さえておくことが重要です。

解説3

本店が支店の得意先に商品を直接販売した場合、振替価格と実際の販売価格の差異に注意が必要です。この差異は内部利益として認識され、支店の原価計算や損益計算に影響します。本支店間の取引仕訳を正確に行うことで、財務諸表の正確性が保たれます。本問では、本店と支店の両方で取引の内容を正確に仕訳する点がポイントです。この仕訳を正確に理解することが、実務にも試験にも役立ちます。

解説4

合併損益計算書の作成では、本店と支店の各項目を集計し、内部取引や内部利益を除去する必要があります。本問では、期末棚卸高に含まれる内部利益を控除し、正確な売上総利益を計算します。ポイントは、内部利益を計算し、売上高や仕入高を正確に集計することです。このプロセスを正確に行うことで、試験でも要求される合併損益計算書を作成できます。本支店会計は難解に思われるかもしれませんが、次のような図を書いて構造を理解すれば大丈夫です。

なお、各科目の集計は次の通りです。

売上高:8,000円(本店・外部売上)+22,000円(支店・外部売上)=30,000円

当期商品仕入高:11,000円(本店・外部仕入)+6,000円(支店・外部仕入)=17,000円

期首商品棚卸高:2,000円(本店)+3,100円(支店)-100円(内部利益)=5,000円

期末商品棚卸高:3,000円(本店)+3,200円(支店)-200円(内部利益)=6,000円

その他の問題は「 本支店会計—仕訳問題—」、など。

理論問題は「