問1:直接材料費差異の分析(歩留差異・配合差異) 以下の資料に基づき、材料Aおよび材料Bの直接材料費の消費量差異を、歩留差異と配合差異に分析し、その金額と有利・不利の別を答えなさい。ただし、分析方法は、標準価格を用いた方法によること。

〔資料〕

当社は標準原価計算制度を採用しており、総合原価計算を行っている。 当月完成品:810kg ※ 月初、月末に仕掛品はない。

直接材料費の原価標準(製品9kgあたり標準原価)

| 材料名 | 標準価格 | 標準消費量 | 標準直接材料費 |

|---|---|---|---|

| 材料A | 500円/kg | 6kg | 3,000円 |

| 材料B | 400円/kg | 4kg | 1,600円 |

| 合計 | 10kg | 4,600円 |

※ 工程の終点で減損が発生する。 ※ 直接材料は工程の始点で投入している。

当月の原価の実際発生額(直接材料費)

| 材料名 | 実際価格 | 実際消費量 | 実際発生額 |

|---|---|---|---|

| 材料A | 490円/kg | 594kg | 291,060円 |

| 材料B | 410円/kg | 396kg | 162,360円 |

問2:直接材料費差異の分析(加重平均標準価格法) 問1と同じ資料に基づき、材料Aおよび材料Bの直接材料費の歩留差異と配合差異を求めなさい。ただし、分析方法は、材料の加重平均標準価格を用いる方法によること。

問3:直接労務費差異の分析 以下の資料に基づき、直接労務費の作業時間差異を、歩留差異と能率差異に分析し、その金額と有利・不利の別を答えなさい。

〔資料〕

当社は標準原価計算制度を採用しており、総合原価計算を行っている。 当月完成品:810kg ※ 月初、月末に仕掛品はない。

原価標準の一部(製品9kgあたり標準原価)

| 費目 | 標準単価 | 標準消費量/時間 | 標準原価 |

|---|---|---|---|

| 直接材料費 | |||

| └ 材料A | 500円/kg | 6kg | 3,000円 |

| └ 材料B | 400円/kg | 4kg | 1,600円 |

| 直接労務費 | 700円/時間 | 2時間 | 1,400円 |

※ 材料10kgあたりの標準直接作業時間が2時間であることを意味する。

当月の原価の実際発生額(直接労務費) 直接労務費:132,000円(=660円/時間(実際賃率)×200時間(実際直接作業時間)) ※ 材料の実際消費量合計は990kgであった。

問4:製造間接費差異の分析 問3と同じ資料に基づき、製造間接費の能率差異(3分法によるもの)を、歩留差異と能率差異(3分法の能率差異のうち歩留差異以外の金額)に分析し、その金額と有利・不利の別を答えなさい。

〔追加資料〕

原価標準の一部(製品9kgあたり標準原価)

| 費目 | 標準単価 | 標準消費量/時間 | 標準原価 |

|---|---|---|---|

| 製造間接費 | 400円/時間 | 2時間 | 800円 |

※ 標準配賦率のうち固定費率は150円であり、月間基準操業度は240時間である(公式法変動予算)。

当月の原価の実際発生額(製造間接費) 製造間接費:105,000円 ※ 実際直接作業時間は200時間であった。

問5:差異分析の概念に関する選択問題 次の文のうち、誤っているものを一つ選びなさい。

ア.複数の直接材料を使用する場合、消費量差異は歩留差異と配合差異に分解できる。

イ.歩留差異は、標準的な歩留率と実際の歩留率の差に起因する原価差異である。

ウ.直接材料費の配合差異(数量ベース)は、すべての材料の合計が常にゼロになる。

エ.直接労務費の歩留差異と能率差異は、賃率差異をさらに分解したものである。

オ.製造間接費の能率差異(3分法)は、歩留差異と能率差異に分解されることがある。

問1

- 材料A

- 歩留差異:27,000円(借方差異)

- 配合差異:0円

- 材料B

- 歩留差異:14,400円(借方差異)

- 配合差異:0円

問2

- 材料A

- 歩留差異:24,840円(借方差異)

- 配合差異:2,160円(借方差異)

- 材料B

- 歩留差異:16,560円(借方差異)

- 配合差異:2,160円(貸方差異)

- 歩留差異の合計:41,400円(借方差異)

問3

- 歩留差異:12,600円(借方差異)

- 能率差異:1,400円(借方差異)

問4

- 歩留差異:7,200円(借方差異)

- 能率差異:800円(借方差異)

問5

- エ

歩留差異と配合差異の基本

製品を製造する過程で、2種類以上の直接材料を使用している企業では、単なる直接材料の「消費量差異」だけでは、その差異が発生した原因を詳細に把握することは困難です。消費量差異とは、製品の標準的な生産に必要な材料量(標準消費量)と、実際に使用した材料量(実際消費量)との差によって生じる原価差異を指します。この消費量差異を、さらに「歩留差異」と「配合差異」という2つの要素に分解して分析することで、原価管理の精度を格段に高めることができます。

この論点は、標準原価計算の差異分析をひととおり理解していることが前提になります。標準消費量と実際消費量から価格差異・消費量差異を出すところまでの土台は例題でわかる!標準原価計算:完成品と仕掛品の求め方と標準原価計算における項目別分析と要因別分析の基礎で確認できます。

例えば、ある製品を製造する際に、材料Ⅰと材料Ⅱという2種類の直接材料を投入し、加工すると製品が完成し、同時に減損も発生するケースを考えてみましょう。完成品90kgに対して標準消費量が100kgで、その内訳が材料Ⅰ 60kg、材料Ⅱ 40kgだとします。もし、実際の材料消費量が合計110kgだった場合、標準消費量100kgとの差である10kg分が不利差異(借方差異)となります。この10kg分の消費量差異を、以下で説明する歩留差異と配合差異に分解していくことが、今回の学習テーマです。

標準的な関係の理解:標準歩留率と標準配合割合

歩留差異と配合差異を計算する上で、まず理解すべきは「標準」が示す関係です。

- 標準配合割合:製品製造に必要とされる直接材料全体の標準消費量に対して、各材料がどのくらいの割合で消費されるかを示す比率です。例えば、合計100kgの標準消費量に対し、材料Ⅰが60kg、材料Ⅱが40kgの場合、材料Ⅰの標準配合割合は60%(60kg ÷ 100kg)、材料Ⅱは40%(40kg ÷ 100kg)となります。

- 標準歩留率:材料の投入(消費)量に対する完成品の量の割合を指します。これは、総合原価計算における減損の発生と関連する概念です。例えば、材料の標準投入(消費)量が100kgで、完成品量が90kgの場合、標準歩留率は90%(90kg ÷ 100kg)となります。この比率が高いほど、材料が無駄なく製品に転換されていることを示します。

これらの標準的な関係に対して、実際のデータがどうであったかを比較することで、差異の原因を特定していきます。例えば、完成品90kgに対して実際の材料消費量が110kgだった場合、実際歩留率は約82%(90kg ÷ 110kg)となり、標準の90%と差が生じています。また、材料Ⅰの実際消費量が77kg、材料Ⅱが33kgだった場合、材料Ⅰの実際配合割合は70%(77kg ÷ 110kg)となり、標準の60%と差が生じています。

消費量差異の分解(方法1):歩留差異と配合差異の算出

消費量差異を歩留差異と配合差異に分解する最も一般的な方法は、「実際歩留・標準配合のもとでの消費量」を基準として計算するものです。

- 歩留差異:歩留率の標準と実際の差に基づいて計算される原価差異です。具体的には、標準的な歩留率と比べて実際の歩留率がどうだったかによって生じる差異を測定します。もし歩留率が悪化(低下)すれば、同じ完成品を得るためにより多くの材料が必要となり、不利差異(借方差異)が発生します。

- 配合差異:各材料の配合割合の標準と実際の差に基づいて計算される原価差異です。つまり、標準的な材料の組み合わせ(配合割合)と比べて、実際に使用した材料の組み合わせがどうだったかによって生じる差異を測定します。

この2つの差異を計算するためには、以下のステップで進めます。

- 各材料の標準消費量を計算する:まず、当月の完成品量と標準歩留率から、製品製造に必要な材料の標準消費量合計を求めます。その合計に各材料の標準配合割合を掛けて、材料ごとの標準消費量を算出します。

- 当月完成品が540kg、標準歩留率90%の場合、標準消費量合計は540kg ÷ 90% = 600kgとなります。

- 材料Ⅰの標準消費量が600kg × 60% = 360kg、材料Ⅱの標準消費量が600kg × 40% = 240kgとなります。

- 実際歩留・標準配合のもとでの消費量を計算する:これが最も重要な中間計算点です。これは、「もし実際の生産量(完成品量)を、実際の総材料消費量で実現したとして、その総材料消費量が標準の配合割合に従って消費されたとしたら、各材料の消費量はいくらになるか」を示します。

- 材料Ⅰと材料Ⅱの実際消費量合計が720kg(材料Ⅰ 396kg + 材料Ⅱ 324kg)で、標準配合割合が材料Ⅰ 60%、材料Ⅱ 40%の場合:

- 材料Ⅰの実際歩留・標準配合のもとでの消費量:720kg × 60% = 432kg

- 材料Ⅱの実際歩留・標準配合のもとでの消費量:720kg × 40% = 288kg

- 材料Ⅰと材料Ⅱの実際消費量合計が720kg(材料Ⅰ 396kg + 材料Ⅱ 324kg)で、標準配合割合が材料Ⅰ 60%、材料Ⅱ 40%の場合:

- 歩留差異を計算する:

- 計算式:標準価格 × (各材料の標準消費量 - 実際歩留・標準配合のもとでの消費量)

- この差異は、標準的な歩留率と比べて実際の歩留率が悪かった(または良かった)ことによる材料消費量の差を評価します。歩留率が低いと、より多くの材料が消費されるため、借方差異(不利差異)となります。

- 例:材料Ⅰの歩留差異 = @400円 × (360kg - 432kg) = △28,800円(借方差異)

- 配合差異を計算する:

- 計算式:標準価格 × (実際歩留・標準配合のもとでの消費量 - 各材料の実際消費量)

- この差異は、もし標準配合割合通りに消費していれば使用量がどれだけになったか(実際歩留・標準配合)と、実際の配合割合で使用した量(実際消費量)との差を評価します。

- 例:材料Ⅰの配合差異 = @400円 × (432kg - 396kg) = 14,400円(貸方差異)

- この場合、材料Ⅰの実際配合割合が55%(396kg ÷ 720kg)で、標準の60%より低かったため、材料Ⅰの消費量が少なくて済み、貸方差異(有利差異)となりました。

この方法で計算された歩留差異と配合差異は、合算すると消費量差異に一致します。

消費量差異の分解(方法2):加重平均標準価格を用いた分析

消費量差異の分解には、もう一つ「加重平均標準価格」を用いた分析方法があります。この方法は特に、材料の価格帯が異なる場合に、どの材料を多く(少なく)消費したかによって原価にどのような影響があったのかを把握するのに役立ちます。

- 加重平均標準価格の計算:これは、標準配合割合のもとでの材料1kgあたりの平均価格を意味します。各材料の標準消費量にその標準価格を掛けた合計額(標準直接材料費)を、標準消費量合計で割ることで算出します。

- 例:標準直接材料費3,600円(材料Ⅰ 2,400円 + 材料Ⅱ 1,200円)、標準消費量合計10kgの場合:

- 加重平均標準価格 = 3,600円 ÷ 10kg = 360円/kg

- 例:標準直接材料費3,600円(材料Ⅰ 2,400円 + 材料Ⅱ 1,200円)、標準消費量合計10kgの場合:

- 歩留差異の計算:

- 計算式:加重平均標準価格 ×(各材料の標準消費量 - 各材料の実際消費量)

- 方法1と違い、単価にはどの材料でも同じ加重平均標準価格を使います。材料別に計算することもできますが、単価が共通なので材料別に分けても意味は乏しく、試験でも歩留差異の総額だけを問われることがあります。逆にいえば、総額は「加重平均標準価格 ×(標準消費量合計 - 実際消費量合計)」で一発で出せます。

- 例:加重平均標準価格@360円、材料Ⅰ(標準360kg・実際396kg)、材料Ⅱ(標準240kg・実際324kg)の場合:

- 材料Ⅰの歩留差異 = @360円 × (360kg - 396kg) = △12,960円(借方差異)

- 材料Ⅱの歩留差異 = @360円 × (240kg - 324kg) = △30,240円(借方差異)

- 合計 = △43,200円(=@360円 × (600kg - 720kg) と一致)

- 配合差異の計算:

- 計算式:(各材料の標準価格 - 加重平均標準価格) × (各材料の標準消費量 - 各材料の実際消費量)

- この配合差異は、個々の材料が持つ標準価格と加重平均標準価格との差を、その材料の消費量の差に掛けて算出します。この計算により、平均よりも高価な材料を多く消費したのか、あるいは安価な材料を多く消費したのか、といった点が原価に与える影響を把握できます。

- 例:

- 材料Ⅰの配合差異 = (@400円 - @360円) × (360kg - 396kg) = 40円 × △36kg = △1,440円(借方差異)

- 材料Ⅰは平均価格より高い(400円 > 360円)材料であり、かつ標準消費量よりも多く消費した(396kg > 360kg)ため、借方差異となります。

- 材料Ⅱの配合差異 = (@300円 - @360円) × (240kg - 324kg) = △60円 × △84kg = 5,040円(貸方差異)

- 材料Ⅱは平均価格より安い(300円 < 360円)材料であり、かつ標準消費量よりも多く消費した(324kg > 240kg)ため、貸方差異となります。

- 材料Ⅰの配合差異 = (@400円 - @360円) × (360kg - 396kg) = 40円 × △36kg = △1,440円(借方差異)

この分析方法は、各材料の価格と消費量の両面から、配合の良し悪しが原価に与える影響を評価する点が特徴です。

方法1と方法2は、どちらが正しいという関係ではありません。同じ消費量差異を、どこで線を引いて2つに割るかが違うだけです。したがって、歩留差異と配合差異の合計(=消費量差異)はどちらの方法でも必ず一致しますが、その内訳は一致しません。同じ資料でも方法1では材料Ⅰの配合差異が貸方14,400円、方法2では借方1,440円というように、符号すら逆になることがあります。問題文の「標準価格を用いた方法による」「加重平均標準価格を用いる方法による」という指定を読み飛ばすと、計算そのものは合っていても答えが合いません。

直接労務費の歩留差異と能率差異

直接材料費の消費量差異を分解するのと同様に、直接労務費の作業時間差異も、さらに「歩留差異」と「能率差異」に分解して分析することがあります。

作業時間差異は、標準的な作業時間と実際の作業時間との差によって発生する原価差異です。これも、以下のように分解されます。

- 歩留差異(労務費):直接材料費の場合と同様に、歩留率の標準と実際の差が直接労務費の消費(時間)に与える影響を測定します。歩留率が低下すると、同じ完成品を生産するためにより多くの材料が必要になり、それに伴って作業時間も増加するため、不利差異(借方差異)が生じます。

- 能率差異(労務費):能率の標準と実際の差に基づいて計算される原価差異です。能率とは、材料投入量1kgあたりの標準直接作業時間(標準能率)などを指し、同じ作業を行うのにかかる時間の効率性を評価します。能率が悪化すれば、より多くの作業時間が必要となり、不利差異(借方差異)が生じます。

これらの差異を計算するためには、まず「標準能率」を把握し、次に「実際歩留・標準能率のもとでの直接作業時間」を計算することが重要です。

- 標準能率の計算:材料投入1kgあたり、または製品1単位あたりに必要とされる標準直接作業時間を計算します。

- 例:完成品9kgを生産するために材料10kgが必要で、これにかかる標準直接作業時間が2時間の場合、標準能率は2時間 ÷ 10kg = 0.2時間/kg となります。

- 実際歩留・標準能率のもとでの直接作業時間の計算:これは、「もし実際の総材料消費量に対して、標準の能率で作業が行われたとしたら、必要な直接作業時間はいくらになるか」を示します。

- 例:材料の実際消費量合計が720kg、標準能率が0.2時間/kgの場合:

- 実際歩留・標準能率のもとでの直接作業時間 = 720kg × 0.2時間/kg = 144時間

- 例:材料の実際消費量合計が720kg、標準能率が0.2時間/kgの場合:

- 歩留差異(労務費)の計算:

- 計算式:標準賃率 × (標準直接作業時間 - 実際歩留・標準能率のもとでの直接作業時間)

- 例:標準賃率800円/時間、標準直接作業時間120時間の場合:

- 歩留差異 = @800円 × (120時間 - 144時間) = △19,200円(借方差異)

- 能率差異(労務費)の計算:

- 計算式:標準賃率 × (実際歩留・標準能率のもとでの直接作業時間 - 実際直接作業時間)

- 例:実際直接作業時間150時間の場合:

- 能率差異 = @800円 × (144時間 - 150時間) = △4,800円(借方差異)

これらの歩留差異と能率差異を合算すると、直接労務費の作業時間差異に一致します。

製造間接費の歩留差異と能率差異

製造間接費についても、直接労務費と同様に、その差異を歩留差異と能率差異に分解して計算することがあります。特に、製造間接費の配賦基準が直接作業時間である場合、3分法による「能率差異」を、さらに歩留差異と能率差異(3分法の能率差異のうち、歩留差異以外の金額)に分解して分析します。

計算方法は直接労務費の場合と非常に似ています。ここでも「実際歩留・標準能率のもとでの直接作業時間」が基準となります。

- 歩留差異(製造間接費)の計算:

- 計算式:標準配賦率 × (標準操業度(標準直接作業時間) - 実際歩留・標準能率のもとでの直接作業時間)

- 例:標準配賦率500円/時間、標準操業度120時間、実際歩留・標準能率のもとでの直接作業時間144時間の場合:

- 歩留差異 = @500円 × (120時間 - 144時間) = △12,000円(借方差異)

- 能率差異(製造間接費)の計算:

- 計算式:標準配賦率 × (実際歩留・標準能率のもとでの直接作業時間 - 実際直接作業時間)

- 例:実際直接作業時間150時間の場合:

- 能率差異 = @500円 × (144時間 - 150時間) = △3,000円(借方差異)

このように、製造間接費の能率差異も、歩留要因と真の能率要因に分解することで、より詳細な原価管理が可能になります。

なお、ここで分解している「能率差異」はそもそも3分法(予算差異・能率差異・操業度差異)の一部です。3分法そのものの組み立てや、変動費率だけで能率差異を計算する場合との違いは製造間接費の配賦と差異分析の基礎で確認してください。

差異分析の重要性と検算のヒント

歩留差異と配合差異(あるいは能率差異)の分析は、一見複雑に見えるかもしれませんが、原価管理において非常に強力なツールとなります。どの工程で、どのような原因で差異が生じたのかを明確にすることで、改善策を具体的に検討できるようになります。

差異分析の計算結果が正しいかを確認するための重要なヒントがいくつかあります。

- 歩留差異の方向性:直接材料費、直接労務費、製造間接費の各項目で計算された歩留差異は、すべて同じ方向(例えば、すべて借方差異か、すべて貸方差異か)になります。これは、歩留率の良し悪しという共通の要因に基づいているためです。もし、ある材料の歩留差異が借方なのに、別の材料の歩留差異が貸方になっている場合は、計算ミスがある可能性が高いです。

- 配合差異の合計(数量ベース):直接材料費の配合差異(数量ベース、つまり金額に換算する前の差異)は、すべての材料を合計すると、必ずゼロになります。これは、ある材料の消費量が標準配合割合よりも増えれば、その分だけ他の材料の消費量が減る(あるいは、他の材料の割合が減る)という性質を持つためです。金額ベースではゼロにならないこともありますが、数量ベースでの合計がゼロになることを利用して、計算の正確性を確認できます。

これらの確認ポイントを意識しながら学習を進めることで、複雑な差異分析の理解度と計算能力を飛躍的に向上させることができるでしょう。

歩留差異が出るのは、そもそも工程で減損が発生するからです。標準原価計算のなかで減損・仕損をどう原価標準に織り込むか(第1法・第2法)は標準原価で扱う減損・仕損 ― 第1法・第2法と差異分析のロジックで、計算した差異を最終的にどう会計処理するかは標準原価差異の会計処理:基本から応用までで扱っています。

【問題解説】

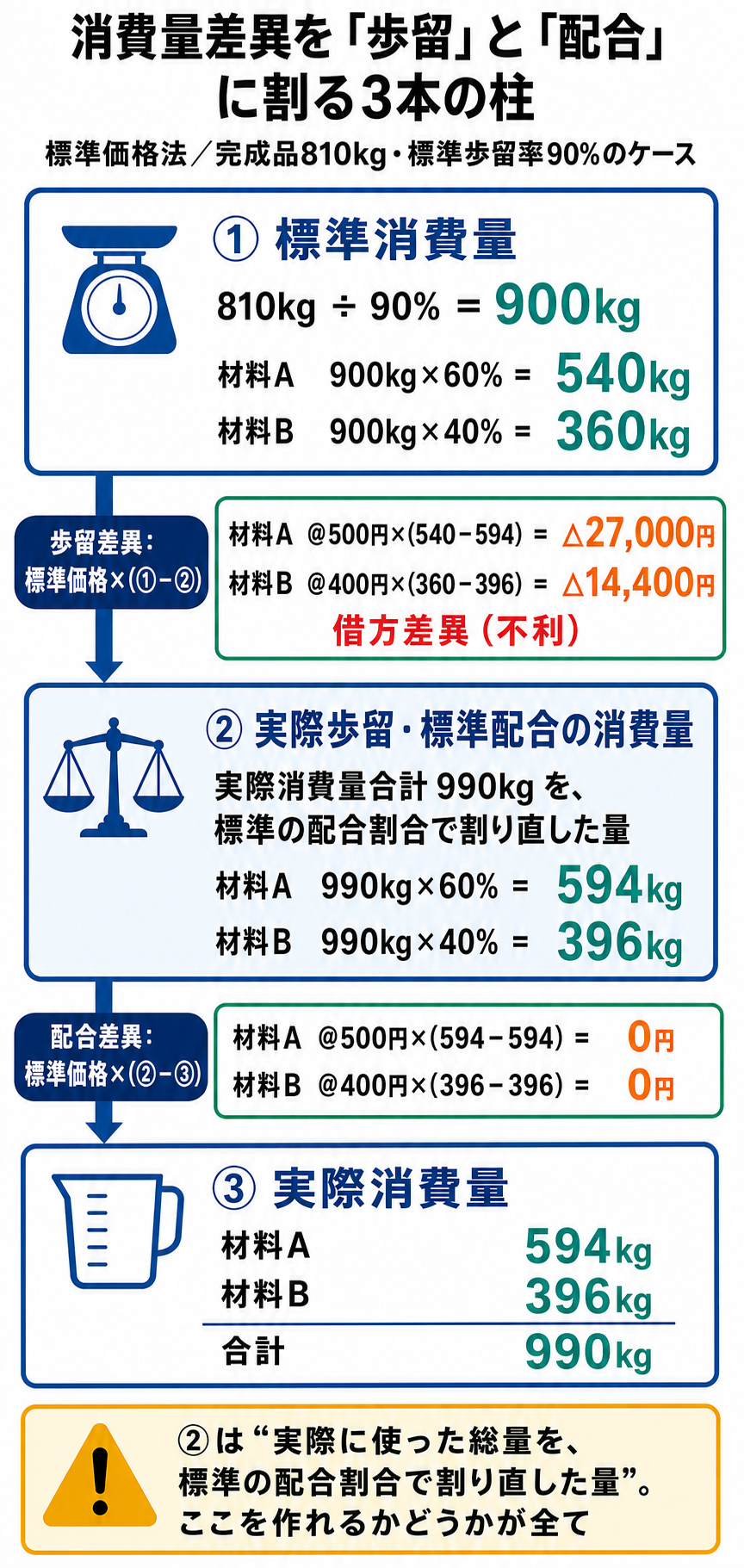

問1:直接材料費差異の分析(歩留差異・配合差異)

この問題では、2種類の直接材料(材料A、材料B)を使用する企業の消費量差異を、標準価格を用いた方法で歩留差異と配合差異に分解するプロセスを理解しているかが問われています。特に、「実際歩留・標準配合のもとでの消費量」という中間的な概念を正確に計算できるかがポイントです。

1. 標準配合割合と標準歩留率の計算 まず、資料2から標準的な材料消費の関係を把握します。

材料Aの標準配合割合:6kg ÷ 10kg = 60%

材料Bの標準配合割合:4kg ÷ 10kg = 40%

標準歩留率:9kg(完成品量) ÷ 10kg(材料の標準消費量)= 90%

2. 各材料の標準消費量と実際消費量合計の計算 当月完成品810kgに対する標準消費量合計を求めます。

標準消費量合計:810kg(当月完成品) ÷ 90%(標準歩留率) = 900kg

材料Aの標準消費量:900kg × 60% = 540kg

材料Bの標準消費量:900kg × 40% = 360kg

実際消費量合計:材料A 594kg + 材料B 396kg = 990kg [資料3]

3. 実際歩留・標準配合のもとでの消費量の計算 ここが、歩留差異と配合差異を分ける基準となる重要な数値です。実際の総消費量990kgが、もし標準の配合割合で構成されていたら、という仮定のもとで各材料の量を算出します。

材料Aの実際歩留・標準配合消費量:990kg(実際消費量合計) × 60%(標準配合割合) = 594kg

材料Bの実際歩留・標準配合消費量:990kg(実際消費量合計) × 40%(標準配合割合) = 396kg

4. 歩留差異の計算 歩留差異は、標準消費量と「実際歩留・標準配合消費量」との差を、標準価格で評価します。この差は、歩留率の良し悪しによるものです。

材料Aの歩留差異:@500円 × (540kg(標準消費量) - 594kg(実際歩留・標準配合消費量)) = △27,000円(借方差異)

材料Bの歩留差異:@400円 × (360kg(標準消費量) - 396kg(実際歩留・標準配合消費量)) = △14,400円(借方差異)

いずれも借方差異となったのは、実際歩留率が810kg ÷ 990kg ≒ 81.8%であり、標準歩留率90%より悪かった(低かった)ため、より多くの材料が消費されたからです。

5. 配合差異の計算 配合差異は、「実際歩留・標準配合消費量」と実際の消費量との差を、標準価格で評価します。この差は、配合割合のズレによるものです。

材料Aの配合差異:@500円 × (594kg(実際歩留・標準配合消費量) - 594kg(実際消費量)) = 0円

材料Bの配合差異:@400円 × (396kg(実際歩留・標準配合消費量) - 396kg(実際消費量)) = 0円

今回の問題では、偶然にも実際の配合割合(材料A 594kg÷990kg=60%、材料B 396kg÷990kg=40%)が標準配合割合と完全に一致していたため、配合差異は両材料ともゼロとなりました。これは、歩留が悪かったものの、使用した材料の組み合わせ(配合)自体は標準通りだったことを意味します。

問2:直接材料費差異の分析(加重平均標準価格法)

この問題は、問1と同じ資料を使いながらも、直接材料費の消費量差異を「加重平均標準価格」を用いて歩留差異と配合差異に分解する方法を問うています。この方法では、歩留差異は材料全体の消費量の変化に注目し、配合差異は各材料の標準価格が加重平均標準価格と比べて高いか低いか、そしてその材料の消費量が標準からどれだけ乖離したかに注目します。

1. 加重平均標準価格の計算 まず、標準直接材料費の合計を標準消費量合計で割って、加重平均標準価格を算出します。

標準直接材料費合計:4,600円(資料2)

標準消費量合計:10kg(資料2)

加重平均標準価格:4,600円 ÷ 10kg = 460円/kg

2. 歩留差異の計算 この方法では、材料ごとの標準価格ではなく、どの材料にも共通の加重平均標準価格@460円を使って、標準消費量と実際消費量の差を評価します。

材料Aの歩留差異:@460円 × (540kg(標準消費量) - 594kg(実際消費量)) = △24,840円(借方差異)

材料Bの歩留差異:@460円 × (360kg(標準消費量) - 396kg(実際消費量)) = △16,560円(借方差異)

合計:△24,840円 + △16,560円 = △41,400円(借方差異)

単価が全材料共通なので、合計だけなら「@460円 × (900kg(標準消費量合計) - 990kg(実際消費量合計)) = △41,400円」と一発で出せます。歩留差異の総額だけを問われる出題ではこちらで十分です。

ここで注意したいのは、方法が違えば材料別の内訳も変わるという点です。問1(標準価格法)の歩留差異は材料A △27,000円・材料B △14,400円でしたが、問2(加重平均標準価格法)では材料A △24,840円・材料B △16,560円になります。合計はどちらも△41,400円で一致する一方、内訳は一致しません。答案では「どちらの方法で聞かれているか」を必ず確認してください。

3. 配合差異の計算 配合差異は、各材料の標準価格と加重平均標準価格の差を、その材料の「標準消費量と実際消費量の差」に乗じて算出します。

材料Aの標準価格:500円/kg

材料Aの標準消費量:540kg

材料Aの実際消費量:594kg

材料Aの配合差異:(@500円(材料Aの標準価格) - @460円(加重平均標準価格)) × (540kg(標準消費量) - 594kg(実際消費量)) = 40円 × (△54kg) = △2,160円(借方差異)

材料Aは加重平均より高価な材料であり、標準より多く消費した(594kg > 540kg)ため、原価には不利に働きます。

材料Bの標準価格:400円/kg/標準消費量:360kg/実際消費量:396kg

材料Bの配合差異:(@400円(材料Bの標準価格) - @460円(加重平均標準価格)) × (360kg(標準消費量) - 396kg(実際消費量)) = △60円 × (△36kg) = 2,160円(貸方差異)

材料Bは加重平均より安価な材料であり、標準より多く消費した(396kg > 360kg)ため、原価には有利に働きます。

問1で配合差異が0円となったのは、実際配合割合が標準配合割合と一致していたため、そのズレによる影響がなかったからです。一方、この加重平均標準価格を用いた方法では、個々の材料の消費量自体が標準から乖離していることと、その材料の価格が平均価格と比べてどうか、という視点で分析するため、個別の配合差異が発生します。

問3:直接労務費差異の分析

この問題では、直接労務費の作業時間差異を、歩留差異と能率差異に分解する手順が問われています。特に、「実際歩留・標準能率のもとでの直接作業時間」という概念を理解し、計算できるかが重要です。

1. 標準歩留率と標準能率の計算 資料2より、標準歩留率は問1と同様に90%です。 標準能率:2時間(材料10kgあたりの標準直接作業時間) ÷ 10kg(材料) = 0.2時間/kg

2. 標準直接作業時間と実際直接作業時間の計算 まず、当月完成品810kgに対する標準直接作業時間合計を求めます。 標準消費量合計:810kg(当月完成品) ÷ 90%(標準歩留率) = 900kg 標準直接作業時間:900kg(材料の標準消費量合計) × 0.2時間/kg(標準能率) = 180時間 実際直接作業時間:200時間(資料3)

3. 実際歩留・標準能率のもとでの直接作業時間の計算 この数値は、「もし実際の総材料消費量990kgに対して、標準の能率で作業が行われたとしたら、必要な直接作業時間はいくらになるか」を示します。 材料の実際消費量合計:990kg(資料3) 実際歩留・標準能率のもとでの直接作業時間:990kg(実際消費量合計) × 0.2時間/kg(標準能率) = 198時間

4. 歩留差異の計算 歩留差異は、標準直接作業時間と「実際歩留・標準能率のもとでの直接作業時間」との差を、標準賃率で評価します。これは歩留率の良し悪しによる作業時間の差異です。 標準賃率:700円/時間(資料2) 歩留差異:@700円 × (180時間(標準直接作業時間) - 198時間(実際歩留・標準能率のもとでの直接作業時間)) = △12,600円(借方差異) 実際歩留率が810kg ÷ 990kg ≒ 81.8%で、標準歩留率90%よりも低かったため、より多くの材料が必要となり、それに伴い作業時間も増加したため、借方差異となります。

5. 能率差異の計算 能率差異は、「実際歩留・標準能率のもとでの直接作業時間」と実際の直接作業時間との差を、標準賃率で評価します。これは作業能率の良し悪しによる作業時間の差異です。 能率差異:@700円 × (198時間(実際歩留・標準能率のもとでの直接作業時間) - 200時間(実際直接作業時間)) = △1,400円(借方差異) 実際直接作業時間が198時間を超える200時間かかったため、能率が悪かったと判断され、借方差異となります。

問4:製造間接費差異の分析

この問題では、製造間接費の能率差異(3分法)を、さらに歩留差異と能率差異に分解する手順が問われています。製造間接費の配賦基準が直接作業時間であるため、直接労務費の分析と同様に「実際歩留・標準能率のもとでの直接作業時間」を基準として計算を行います。

1. 標準操業度(標準直接作業時間)の計算 資料2および問3の計算結果より、標準操業度(標準直接作業時間)は180時間です。 標準操業度(標準直接作業時間):900kg(材料の標準消費量合計) × 0.2時間/kg(標準能率) = 180時間 実際操業度(実際直接作業時間):200時間(追加資料2)

2. 実際歩留・標準能率のもとでの直接作業時間の計算 これも問3と同様の計算です。 実際歩留・標準能率のもとでの直接作業時間:990kg(材料の実際消費量合計) × 0.2時間/kg(標準能率) = 198時間

3. 歩留差異の計算 製造間接費の歩留差異は、標準配賦率を基準に、標準操業度と「実際歩留・標準能率のもとでの直接作業時間」の差を評価します。 標準配賦率:400円/時間(追加資料1) 歩留差異:@400円 × (180時間(標準操業度) - 198時間(実際歩留・標準能率のもとでの直接作業時間)) = △7,200円(借方差異) 問3の直接労務費の歩留差異と同様に、歩留率の悪化が作業時間増加を招き、それに伴う製造間接費の不利差異が発生しました。

4. 能率差異(3分法の能率差異のうち歩留差異以外の金額)の計算 製造間接費の能率差異は、「実際歩留・標準能率のもとでの直接作業時間」と実際の直接作業時間との差を、標準配賦率で評価します。これは、純粋な作業能率の良し悪しによる製造間接費の差異です。 能率差異:@400円 × (198時間(実際歩留・標準能率のもとでの直接作業時間) - 200時間(実際直接作業時間)) = △800円(借方差異) これも問3の直接労務費の能率差異と同様に、作業能率の悪化が作業時間増加を招き、不利差異が発生しました。

問5:差異分析の概念に関する選択問題

- ア.複数の直接材料を使用する場合、消費量差異は歩留差異と配合差異に分解できる。

- これは正しい記述です。複数の直接材料を使用する場合に、消費量差異を歩留差異と配合差異に分解して詳細な分析を行うことが可能になります。

- イ.歩留差異は、標準的な歩留率と実際の歩留率の差に起因する原価差異である。

- これも正しい記述です。歩留差異は、材料投入量に対する完成品量の割合である「歩留率」の標準と実際との差によって計算される原価差異です。

- ウ.直接材料費の配合差異(数量ベース)は、すべての材料の合計が常にゼロになる。

- これは正しい記述です。配合差異は、総消費量が同じであれば、ある材料の配合割合が増えれば、その分他の材料の配合割合が減るという性質があるため、数量ベースで合算するとゼロになります。

- エ.直接労務費の歩留差異と能率差異は、賃率差異をさらに分解したものである。

- これが誤っている記述です。直接労務費の差異は、賃率差異と作業時間差異に分解されます。そして、作業時間差異がさらに歩留差異と能率差異に分解されるのです。賃率差異は、標準賃率と実際賃率の差によって生じる差異であり、歩留や能率とは直接関係ありません。

- オ.製造間接費の能率差異(3分法)は、歩留差異と能率差異に分解されることがある。

- これは正しい記述です。製造間接費の差異分析において、3分法による能率差異を、さらに歩留差異と能率差異(歩留差異以外の部分)に分解して分析することがあります。

したがって、誤っている記述はエです。

【まとめ】

- ポイント1:消費量差異の深い分析

- 直接材料費の消費量差異は、さらに歩留差異と配合差異に分解して分析されます。これにより、材料消費量の差異が「材料の使われ方の効率性(歩留率)」と「材料の組み合わせ(配合割合)」のどちらに起因するのかを特定できます。

- ポイント2:歩留差異と配合差異(標準価格法)

- 歩留差異は、完成品量に対する材料投入量の効率(歩留率)の良し悪しから生じる差異で、標準価格 × (標準消費量 - 実際歩留・標準配合消費量) で計算されます。

- 配合差異は、各材料の標準的な配合割合と実際の配合割合のズレから生じる差異で、標準価格 × (実際歩留・標準配合消費量 - 実際消費量) で計算されます。

- この分析の鍵は、「実際歩留・標準配合のもとでの消費量」という仮想的な消費量を計算することです。

- ポイント3:加重平均標準価格を用いた分析

- 消費量差異を分解する別の方法として、加重平均標準価格を用いる方法があります。

- この方法での歩留差異は、加重平均標準価格を用いて、材料消費量合計の差異を評価します。

- 配合差異は、各材料の標準価格と加重平均標準価格の差を、その材料の消費量差異に掛け合わせることで、平均価格に対する各材料の消費量の影響を評価します。

- ポイント4:直接労務費の歩留差異と能率差異

- 直接労務費の作業時間差異は、歩留差異と能率差異に分解されます。

- 歩留差異は、直接材料費と同様に、歩留率の良し悪しが作業時間に与える影響です。

- 能率差異は、作業効率(能率)の良し悪しが作業時間に与える影響です。

- ここでの鍵は、「実際歩留・標準能率のもとでの直接作業時間」の計算です。

- ポイント5:製造間接費の歩留差異と能率差異

- 製造間接費のうち、3分法における能率差異は、さらに歩留差異と残りの能率差異に分解されることがあります。

- 計算は直接労務費の場合と同様に、「実際歩留・標準能率のもとでの直接作業時間」を基準として行われます。

- ポイント6:差異の性質と検算

- 各差異の方向性には特徴があります。歩留差異はすべての材料・労務費・製造間接費で同じ方向(有利/不利)になります。

- 配合差異(数量ベース)の合計はゼロになります。これらの特徴は計算ミスの確認に役立ちます。