私がよく間違えた問題ばかり集めています。備忘録的なものなので参考程度にどうぞ。

(工業簿記編はこちら)

使い方は、( )に入る言葉を答えていきます。正解は右の▼を押せば表示されます。

ヘッジ会計

Q:時価評価されているヘッジ手段に係る損益をヘッジ対象に係る損益が認識されるまで純資産の部において繰り延べる方法を( )という

A:繰延ヘッジ

Q:ヘッジ対象である資産又は負債に係る相場変動等を損益に反映させ、その損益とヘッジ手段に係る損益とを同一の会計期間に認識する方法を( )という

A:時価ヘッジ

Q:ヘッジ会計には原則的な方法は( )である

A:繰延ヘッジ

本支店会計

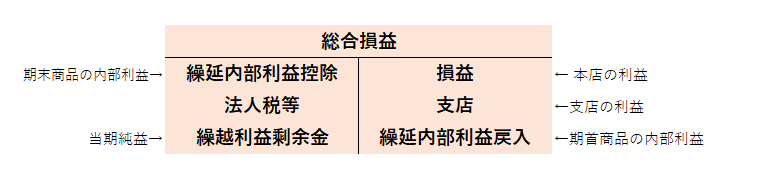

Q:一般的な本店における「総合損益」勘定において、期末商品と期首商品の内部利益の仕訳に使う勘定科目は( )と( )である。

A:繰延内部利益控除 、 繰延内部利益戻入 です。総合損益勘定は一般的には次の通りです。

Q:支店における損益勘定の貸借差額50円を本店勘定への振替、本店の損益勘定20円の総合損益への振替の仕訳を示しなさい。

A:支店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 50 | 本店 | 50 |

本店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支店 | 50 | 総合損益 | 50 |

| 損益 | 20 | 総合損益 | 20 |

連結会計

Q:土地の評価替えの組替修正仕訳の()に入る科目名を答えなさい

土地 xx / ( )xx

/繰延税金負債 xx

A:評価差額

Q:投資と資本の相殺消去の仕訳の主な科目名を答えなさい

| 借方 | 貸方 |

|---|---|

| 資本金当期首残高 | 子会社株式 |

| 資本剰余金当期首残高 | 非支配株主持分当期首残 |

| 利益剰余金当期首残高 | |

| 評価差額 | |

| のれん |

Q:当期純利益の振替えの仕訳例を示しなさい(金額は不要)

A:当期純利益のうち非支配株主の持ち分を移します

| 借方 | 貸方 |

|---|---|

| 非支配株主に帰属する当期純利益 | 非支配株主持分当期変動額 |

Q:剰余金の配当の振替えの仕訳例を示しなさい(金額は不要)

| 借方 | 貸方 |

|---|---|

| 受取配当金 | 剰余金の配当 |

| 非支配株主持分当期変動額 |

Q:子会社株式の追加取得の仕訳例を示しなさい(金額は不要)

| 借方 | 貸方 |

|---|---|

| 非支配株主持分当期変動額 | 子会社株式 |

| 資本剰余金当期変動額 |

親会社が追加取得した持分に相当する非支配株主持分を減らします。

Q:子会社株式の一部売却の仕訳例を示しなさい(金額は不要)

| 借方 | 貸方 |

|---|---|

| 子会社株式 | 非支配株主持分当期変動額 |

| 子会社株式売却益 | 資本剰余金当期変動額 |

非支配株主持分 は子会社の純資産のうち、非支配株主の増加分

子会社株式は、今回売却した株式に対応する個別上の帳簿価額の減少分

子会社株式売却益=売却価額-帳簿価額

資本剰余金当期変動額=貸借差額

Q:段階取得に係る差損益の仕訳例を示しなさい(金額は不要)

| 借方 | 貸方 |

|---|---|

| 子会社株式 | 段階取得に係る差益 |

段階取得により支配を獲得した際は、支配を獲得した日の時価によって子会社株式の「取得原価」を算定し、支配獲得日の時価で再評価されることとなります。(連結以前に取得した時の帳簿価格を再評価します)

Q:評価差額の実現の例として、建物の時価評価が上がった際の仕訳例を示さない

A:組替修正仕訳で時価評価した建物の増額分の減価償却費を計上します。(評価差額は変えません)

この分、子会社の利益が減るので、減価償却費x非支配株主%だけ持分、当期純利益を減らします。

| 借方 | 貸方 |

|---|---|

| 減価償却費 | 建物減価償却累計額 |

| 非支配株主持分当期変動額 | 非支配株主に帰属する当期純利益 |

Q:上の評価差額の実現の翌期の組替修正仕訳、投資と資本の相殺消去の開始仕訳の仕訳例を示さない

| 借方 | 貸方 |

|---|---|

| 建物 | 評価差額 |

| 資本金当期首残高 | 子会社株式 |

| 資本剰余金当期首残高 | 非支配株主持分当期首残 |

| 利益剰余金当期首残高 | 建物減価償却累計額 |

| 評価差額 | |

| のれん |

Q:アップストリーム時の期末商品に含まれる未実現利益の消去の仕訳例を示しなさい

| 借方 | 貸方 |

|---|---|

| 売上原価 | 商品 |

| 繰延税金資産 | 法人税等調整額 |

| 非支配株主持分当期変動額 | 非支配株主に帰属する当期純利益 |

Q:アップストリーム時の当期の貸倒引当金の修正の仕訳例を示しなさい

| 借方 | 貸方 |

|---|---|

| 貸倒引当金 | 貸倒引当金繰入 |

| 法人税等調整額 | 繰延税金負債 |

| 非支配株主に帰属する当期純利益 | 非支配株主持分当期変動額 |

Q:中間財務諸表の作成にあたり、中間会計期間を年度と並ぶ一会計期間とみた上で、中間財務諸表を原則として年度の財務諸表と同じ会計方針を適用して作成する考えは( )。

A: 実績主義

Q:株式会社が、その発行済株式の全部を他の会社に取得させて、完全子会社となることを( )という。

A:株式交換

Q:子会社該当の判定基準は( )基準と( )基準がある。関連会社該当の判定基準には、一定以上の議決権を所有しているかどうかで判定する( )基準と、( )基準がある。

A:持株、支配力、持株、影響力

Q:ある企業を構成する事業を他の企業に移転することを( )という。

A:事業分離

在外子会社の換算

Q:在外子会社の損益計算書は( )レートで換算する。ただし、親会社との取引は( )レートで換算する。当期純利益は( )レートで換算し、貸借の差額は( )勘定で処理する。

A:期中平均レート(AR)、親会社が用いていた為替レート(HR)、期中平均レート(AR)、為替差損益

Q:在外子会社の株主資本等変動計算書は支配獲得時、各項目項目の発生時の( )レート、その年度に発生した利益剰余金(例えば当期純利益など)は( )レートで換算する

A:HR、AR

Q:在外子会社の貸借対照表の換算は資産負債は( )レートで換算を行い、評価差額を含む純資産は( )レートで換算を行う、貸借差額は( )勘定をで処理する。

A:決算時のCR、HR、為替換算調整勘定

その他

Q:ストックオプション 、 株式報酬費用の付与する人数は、計算時点における実際の退職者数、または退職による失効見込み人数の( )を除いて計算。

A:退職による失効の見積数(見込み人数)を控除して計算します。見積数は各期末に見直し、権利確定日には実際の失効数(=権利確定数)に一致させます。

Q:工事損失引当金の計上は、工事収益総額 ( ) 工事原価総額の時に行う。

A: <

Q:工事損失引当金の計算は、当該の期末までに計上されている利益または損失の合計と工事期間の全体で発生すると見込まれる損失の( )を計上する。この時の仕訳は、( )(又は工事損失引当金繰入額) / 工事損失引当金 となる。

A:差額、完成工事原価

Q:販売費100円を繰り延べる時の仕訳は?

A:前払販売費100/販売費100

Q:退職給付債務の計算の時、割引率引き下げによる借方差異は退職給付債務を増やす?減らす?

A:増やす

Q:減損損失を認識するのは、( )>( )のとき。( )と( )のいずれか高い方を回収可能価額とし、帳簿価額を回収可能価額まで切り下げる。

A:帳簿価額、割引前将来キャッシュ・フローの総額、使用価値(将来キャッシュ・フローの現在価値)、正味売却価額(現時点での売却による回収額)

Q:引当金を計上しなければならない4要件をすべて答えなさい

①将来の特定の費用又は損失に対するものであること。

②将来の特定の費用又は損失の発生が当期以前 の事象に起因していること。

③将来の特定の費用又は損失の発生の可能性が高いこと。

④将来の特定の費用又は損失の金額を合理的に見積り得ること。

Q:研究開発費は発生時に費用として処理する。その方法には一般管理費として処理する方法と、( )として処理する方法がある。

A:当期製造費用

Q:財務諸表の表示方法を変更した場合に、新たな表示方法を過去の財務諸表に遡って適用していたかのように表示を変更は( )。過去の財務諸表における誤謬の訂正を財務諸表に反映させることを( )

A:財務諸表の組替え 、 修正再表示

Q:一定の契約に従い、継続して役務の提供を行う場合、既に提供した役務に対していまだその対価の支払を受けていないものは( )

A:未収収益

Q:棚卸資産の数量計算の方法には、主に帳簿記録によって行う( )と、期末の実地棚卸によって行う( )がある

A:継続記録法、棚卸計算法

Q:開発費は、原則として支出時に、( )又は( )として処理しなければならない。

A:売上原価、販売費及び一般管理費

Q:キャッシュ・フロー見積法での貸倒引当金の算定の場合で途中で利子率を変更している場合は、将来キャッシュ・フロー(利息及び元本の回収)を( )で割り引いた金額の総額と、債権の帳簿価額との差額を貸倒見積高とします。

A:当初の約定利子率

自己株式

Q:自己株式処分差損は、( )から減額する。

A:その他資本剰余金

Q:その他資本剰余金の残高が負の値となった場合には、会計期間末において、その他資本剰余金を零とし、当該負の値を( )から減額する。

A:その他利益剰余金(繰越利益剰余金)

Q:自己株式を処分した場合、処分対価と帳簿価額に生じた差額は( )として扱う。

A:その他資本剰余金

(参考)テスト直前に見直して覚え直したい論点・ページ

- 外貨建て有価証券の仕訳(どこまでが為替差損益か?)

- リース取引の仕訳(期首リース債務残高に利率を掛けて利息分を計算など)