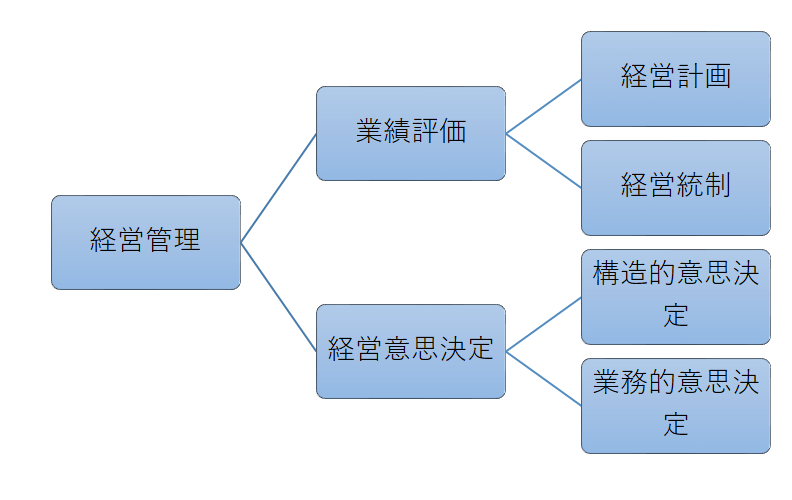

下記は、管理会計についてまとめた上の図についての説明である。( )に当てはまる用語を答えなさい。

管理会計のための原価計算とは、経営管理者などの企業内部の利害関係者が必要とする情報を提供する原価計算のことをいい、上のようにに分けられます。

業績評価は( A )的情報についてのものであり、例えば、 主な手法としては、

・標準原価計算・直接原価計算・( B )分析 ・予算編成・事業部の業績測定 ・( C )差異分析

などがあります。

経営意思決定は( D )的情報についてのものであり、主なものとしては、

業務的意思決定・構造的意思決定であり、この2つは( E )の差があります。

A:経常

B:CVP

C: 予算実績

D:臨時

E: 時間価値を考慮する・しない

管理会計のための原価計算とは、経営管理者などの企業内部の利害関係者が必要とする情報を提供する原価計算のことをいい、その情報が経常的に必要とされるものか、臨時的に必要とされるものかによって次のように分けられます。

(1)業績評価のための原価計算

経常的に行われる経営管理の一連のシステムは、計画(Planning)と統制(Control)に大別することができます。

・標準原価計算・直接原価計算・CVP分析 ・予算編成・事業部の業績測定 ・予算実績差異分析

(2) 経営意思決定のための原価計算

これに対し、臨時的な経営管理情報とは意思決定のための情報をいいます。

企業内部における経営管理者は経営上生じる種々の問題点について、そのつど、適切な解決策を模索しなければなりません。原価計算はこのような経営意思決定に必要となる原価およ び利益に関する情報を提供していきます。

なお、経営意思決定は経営の基本構造に関する構造的意思決定と、短期の業務活動の執行に関する業務的意思決定に分けられます。

- 業務的意思決定(時間価値を考慮しない差額原価収益分析)

- 構造的意思決定(時間価値を考慮する差額原価収益分析)