問題 <新規注文可否の意思決定>

下記の資料に基づき差額原価収益分析より新規注文を受けた方がいいか、断った方がいいか答えなさい。

「資料」

東京㈱は製品「tokyo」の製造を行っている。製造原価、販管費などは次の通りである。

現在の製品「tokyo」の販売単価は500円、販売量は4,000個である。

| 製品1個アタリの変動費 | 固定費 | |

|---|---|---|

| 製造原価 | 300円/個 | 300,000円 |

| 販売費 | 50円/個 | ー |

| 一般管理費 | ー | 200,000円 |

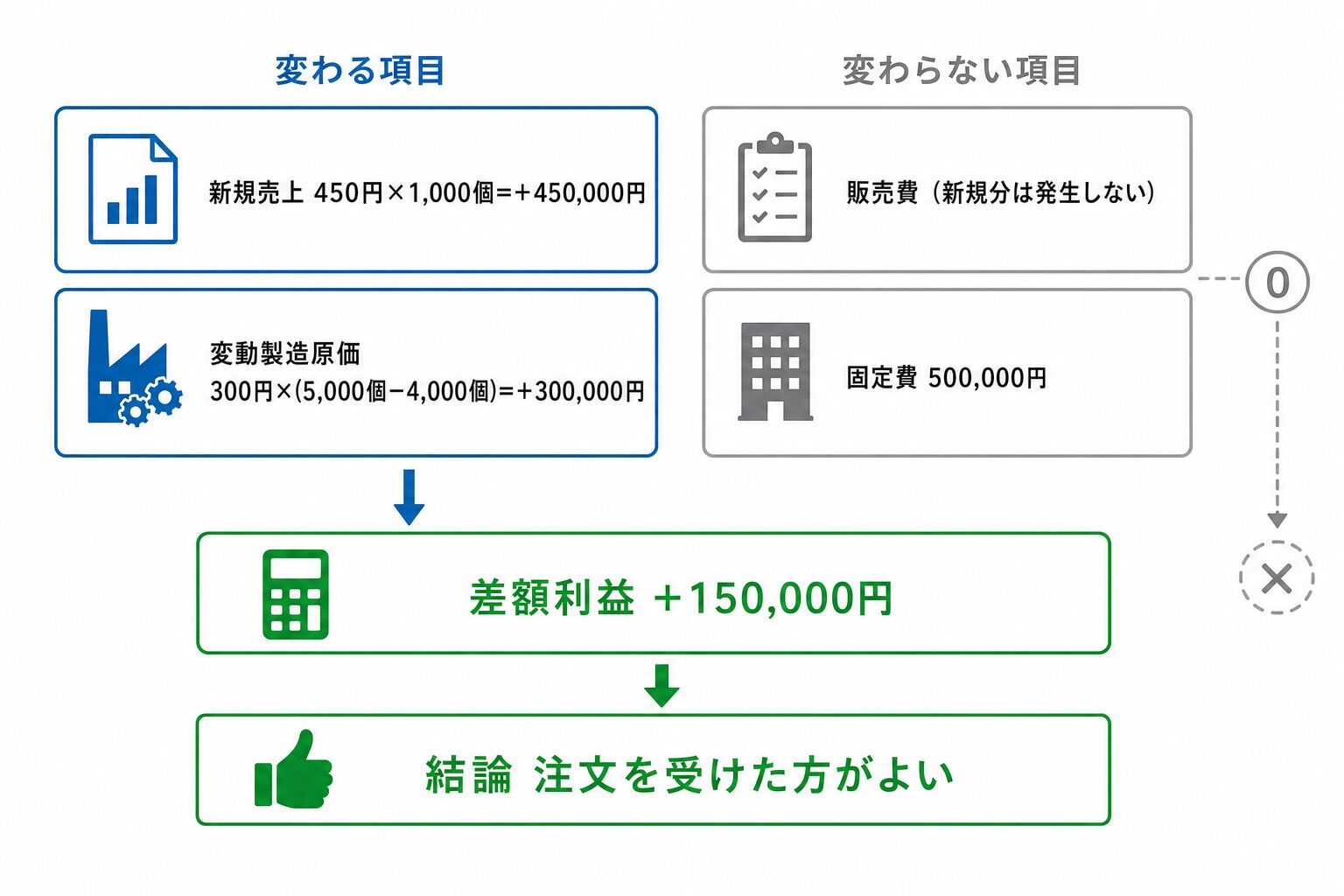

新規の顧客から「単価450円、数量1,000個」で注文が来た。ただし、値引きや数量調整・交渉はできないとのこと。

東京㈱はこの注文を受けることで上記以外の余分な経費はかからないとする。

ただし、販売費は、新規の注文を受けても別途、発生しないものとする。

<答え>

新規注文を受けた方がいい(150,000円利益がUPする。)

「業務的意思決定」の差額原価収益分析の代表である、「新規注文を受けるべきか受けないべきかは」は仕事の現場でもよくある話だと思います。

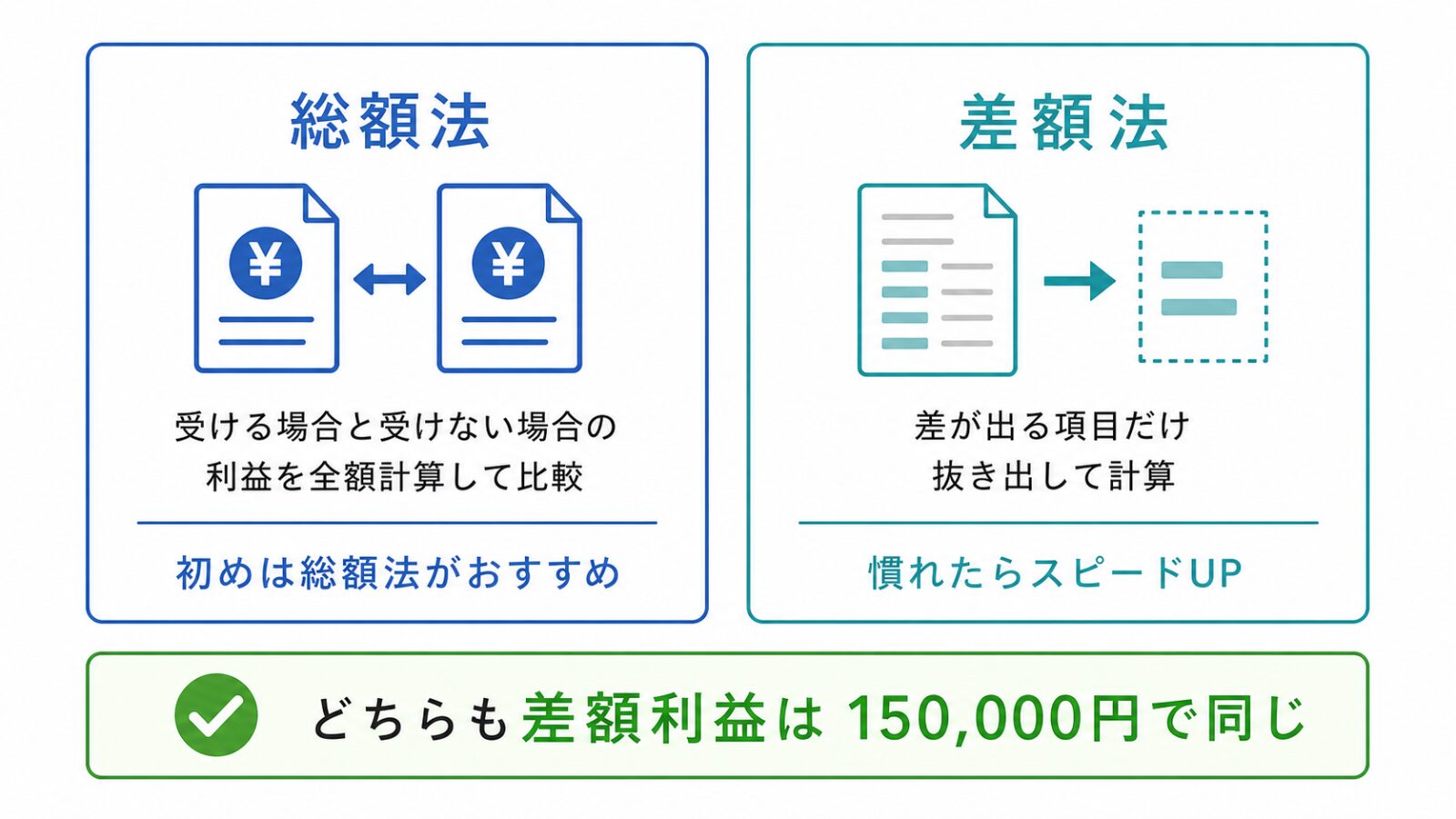

計算方法は、総額法と差額法の2つがあります。

タップできるもくじ

総額法の計算方法

新規注文を「受ける場合」と「受けない場合」でそれぞれ計算し、利益を比較します。

| 受ける場合 | 受けない場合 | 差額 | |

|---|---|---|---|

| 既存売上 | 500×4,000= 2,000,000 | 500×4,000= 2,000,000 | 0 |

| 新規売上 | 450×1,000= 450,000 | 450,000 | |

| 売上計 | 2,450,000 | 2,000,000 | 450,000 |

| 製造原価 | 300×5,000= 1,500,000 | 300×4,000= 1,200,000 | 300,000 |

| 既存販売費 | 50×4,000= 200,000 | 50×4,000= 200,000 | 0 |

| 新規販売費 | 0 | 0 | |

| 販売費合計 | 200,000 | 200,000 | 0 |

| 固定費 | 300,000+200,000= 500,000 | 300,000+200,000= 500,000 | 0 |

| 営業利益 | 250,000 | 100,000 | 150,000 |

差額法の計算方法

差額法は、新規注文を「受ける場合」と「受けない場合」で差が出る項目だけピックアップして、売上と費用を計算し利益を計算します。

| 差額 | |

|---|---|

| 売上の差額分 | 450×1,000= 450,000 |

| 製造原価の差額分 | 300x(5,000-4,000)= 300,000 |

| 営業利益 | 150,000 |

ポイント

上の通り、総額法でも差額法でも結果は変わりません。

注文を受ける受けないで、どこに差が出るのが、初めは間違えやすいので、最初は総額法で計算して、慣れたらスピードUpのため差額法で計算がいいと思います。