問1(計算問題:級数法)

当社は、備品(取得原価 45,000,000円、耐用年数 8年、残存価額 10%)を当期首に取得し、級数法で減価償却を行っている。当期(取得から1年目)に計上すべき減価償却費として正しい金額を選択肢から選びなさい。

(1)9,000,000円

(2)8,100,000円

(3)7,200,000円

(4)6,480,000円

問2(計算問題:総合償却)

当社は以下の資産について総合償却を適用している。総合償却による当期の減価償却費を計算しなさい。なお、平均耐用年数は小数点以下を切り捨てて計算に用いること。

| 資産 | 取得原価 | 残存価額(率) | 耐用年数 |

|---|---|---|---|

| 機械A | 50,000千円 | 10% | 5年 |

| 機械B | 32,000千円 | 10% | 8年 |

| 合計 | 82,000千円 | – | – |

問3(仕訳問題:臨時損失)

期首に、工場建物(取得原価 60,000千円、減価償却累計額 35,000千円)が火災により全焼した。当社は保険に加入しておらず、現金による残骸の処分費用 500千円が発生した。この火災損失に関連する仕訳を示しなさい。(間接法で記帳している)

問4(仕訳問題:固定資産の買換え)

当社は、営業用車両の買換えを行った。旧車両(取得原価 15,000千円、期首減価償却累計額 7,000千円、当期首から売却時点までの減価償却費 500千円)を、下取価格 8,500千円で下取りに出し、新車両 12,000千円を購入した。売却時の旧車両の時価は 7,500千円であり、差額は新車両の値引きとみなして処理する。差額は現金で支払った。買換え時の仕訳を示しなさい。(間接法で記帳している)

問5(選択肢問題:減耗償却)

当社が所有する鉱山(取得原価 100,000千円、残存価額 10,000千円)の推定総埋蔵量は 30,000トンである。当期に 9,000トンを採掘し、製品化した。この際に計上すべき減耗償却費として正しい金額を選択肢から選びなさい。

(1)30,000千円

(2)27,000千円

(3)24,000千円

(4)18,000千円

問1 解答

(1)9,000,000円

問2 解答

14,760千円

問3 解答(仕訳)

| 借方科目 | 金額(千円) | 貸方科目 | 金額(千円) |

|---|---|---|---|

| 建物減価償却累計額 | 35,000 | 建物 | 60,000 |

| 火災損失 | 25,500 | 現金 | 500 |

問4 解答(仕訳)

| 借方科目 | 金額(千円) | 貸方科目 | 金額(千円) |

|---|---|---|---|

| 車両減価償却累計額 | 7,000 | 車両(旧) | 15,000 |

| 減価償却費 | 500 | 車両(新) | 11,000 |

| 車両(新) | 11,000 | 現金 | 3,500 |

| 合計 | 18,500 | ||

| 合計 | 18,500 |

(注:新車両の計上額 11,000千円は、12,000千円から値引き相当額 1,000千円を控除した金額です。)

問5 解答

(2)27,000千円

減価償却の特殊論点と費用配分方法:級数法、総合償却、臨時損失、買換え、そして取替法・減耗償却

減価償却費の計算方法(逓減法の深掘り)

減価償却費の計算⽅法③:級数法

級数法は、有形固定資産の耐用期間を通じて、毎期計上される減価償却費が算術級数的に逓減していく計算方法です。定率法と同様に逓減法の一種ですが、定率法に比べて逓減の程度が緩やかであるという特徴があります。

級数法では、資産の利用を開始した直後(初期)に多くの減価償却費を計上し、時間が経つにつれて費用が少なくなっていきます。

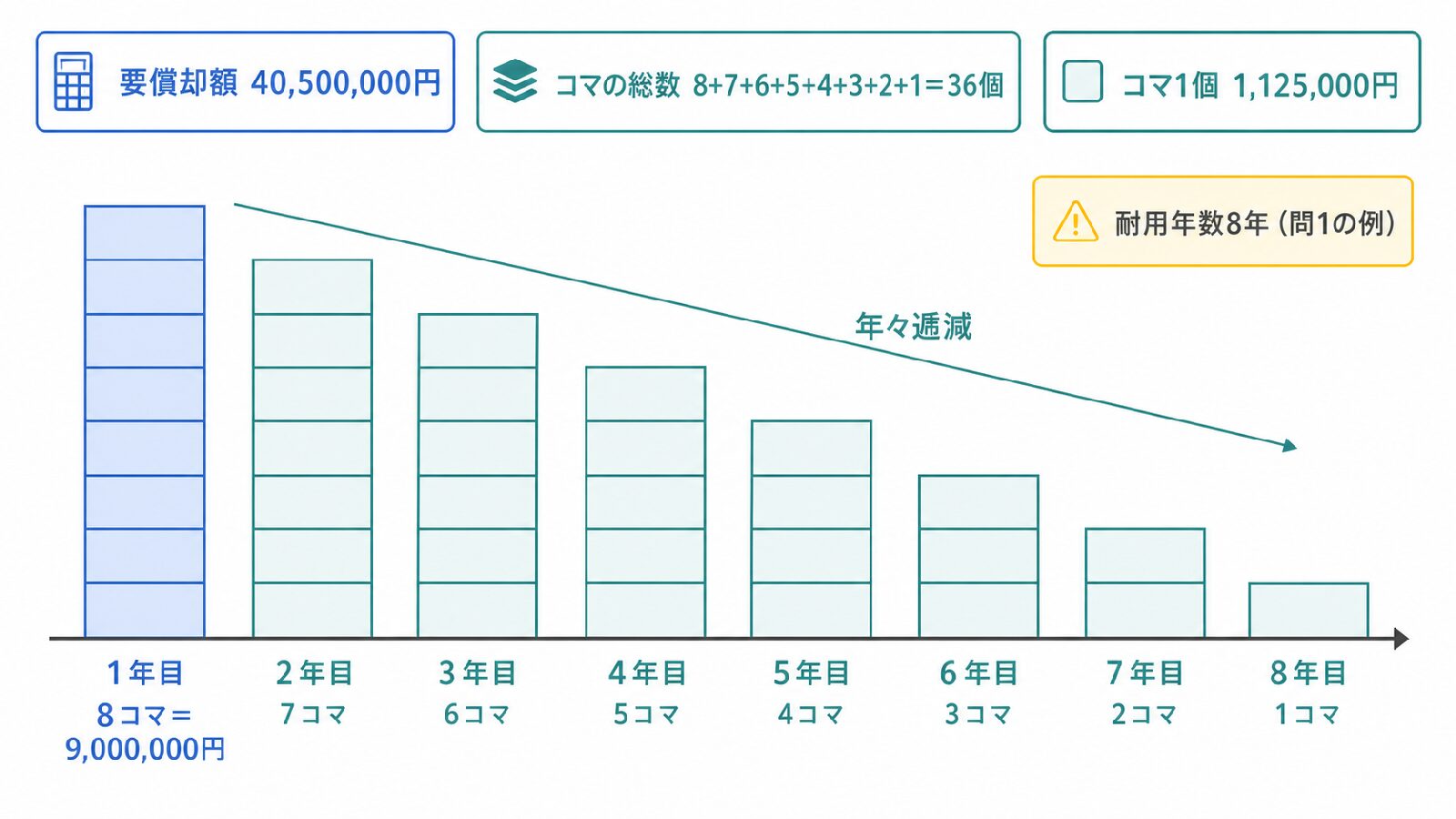

【計算のポイント:コマ(□)の利用】 級数法を理解する上で最も重要なのは、要償却額(取得原価から残存価額を引いた額)を、耐用年数に応じた「コマ」(□)の数で配分するという考え方です。

例えば、耐用年数が5年の場合、コマの総数は 5+4+3+2+1=15 個となります。

1年目の償却費:要償却額 × 5/15

2年目の償却費:要償却額 × 4/15

3年目の償却費:要償却額 × 3/15

4年目の償却費:要償却額 × 2/15

5年目の償却費:要償却額 × 1/15

要償却額をコマの総数で割ることで、コマ1個あたりの金額を算出し、年数に応じたコマ数(分子)を乗じて計算します。

総合償却

総合償却とは、耐用年数が異なる複数の有形固定資産を、まとめて(一括して)減価償却する方法です。

総合償却の最大の特徴は、個々の資産の耐用年数を使うのではなく、全資産の平均耐用年数を算定し、その平均耐用年数に基づいて減価償却を行う点にあります。

【平均耐用年数の計算】 平均耐用年数は、各資産の要償却額の合計を、各資産が定額法によって1年間に償却される合計額で割って求めます。

$$ \text{平均耐用年数} = \frac{\text{各資産の要償却額の合計}}{\text{各資産の定額法による1年分の減価償却費の合計}} $$

この計算パターンから、規模の大きい(要償却額が大きい)固定資産ほど、平均耐用年数の算定に大きな影響を持つことになります。

平均耐用年数が算出されたら、総合償却による年間の減価償却費は、要償却額の合計を平均耐用年数で割って計算します。

資産の滅失と売買に関する特殊処理

臨時損失(火災損失など)

臨時損失とは、火災や地震、その他の偶発的な要因により、有形固定資産が物理的に滅失した場合に、その資産の簿価を切り下げる会計処理を指します。

減価償却が計画的・規則的な費用計上であるのに対し、臨時損失は偶発的な物的な滅失を表す項目です。そのため、損益計算書(P/L)上では、特別損失の項目として計上されます。

資産が滅失し、保険に加入していない場合は、滅失した資産の簿価全額(取得原価から減価償却累計額を差し引いた額)を「火災損失」などの特別損失として計上します。

【保険金を受け取る場合】 保険に加入しているが、保険金の支払額が未定の場合は、簿価をいったん「火災未決算」という資産科目(または損失科目)で処理します。その後、保険金の受取額が確定した際に、「火災未決算」を精算し、受取保険金が未決算額(簿価)を上回れば「保険差益」(特別利益)、下回れば「保険差損」(特別損失)が生じます。

固定資産の買換え(下取り)

使用していた固定資産を下取りに出して、新しい固定資産を購入する処理を買換えといいます。

原則として、下取価格は売却時の時価と一致すると考えられます。この場合、通常の売却と購入の処理を同時に行うだけです。

しかし、下取価格が時価よりも高く設定されるケースがあります。この時、時価と下取価格の差額は、実質的に新しい固定資産(新資産)に対する値引きを意味するものとして会計処理を行います。

【下取価格が時価より高い場合の処理(値引き相当額の計算)】

- 旧資産の売却損益計算: 時価と旧資産の簿価(取得原価 − 累計額 − 当期償却費)を比較し、固定資産売却損益を計上します。

- 値引き相当額の算定: 下取価格から時価を差し引いた差額を、新資産の値引き相当額として計算します。

- 新資産の取得原価算定: 新資産の定価から値引き相当額を差し引き、新資産の簿価(取得原価)とします。

特殊な費用配分方法

減価償却とは異なるものの、収益と対応させて費用計上を行う特殊な費用配分方法として、取替法と減耗償却があります。

(1)取替法

取替法は、鉄道のレールや信号機、送電線など、同種の物品が多数集まって一つの全体を構成し、部分的な取替を繰り返すことで全体が維持されるような固定資産(取替資産)に適用される費用配分方法です。

取替法では、資産の取得原価を据え置き(減価償却を行わない)、破損や老朽化により部分的に取替が必要になった時点で、その取替費用を費用(取替費)として計上します。この取替費用は取得原価に算入しないため、収益的支出として扱われます。

この方法の大きな特徴は、費用配分が取替時の新しい物価水準に基づいて行われることです。この性質から、取替法は棚卸資産の評価方法における後入先出法に類似するといわれています。

(2)減耗償却

減耗償却は、林業における山林や、鉱山業における埋蔵資源など、「減耗性資産」に対して適用される費用配分方法です。

これらの資産は有形固定資産でありながら販売目的という特殊な性質を持ち、採取量(利用量)に応じて製品化され、最終的に費用化されます。

減耗償却の計算方法は、減価償却における生産高比例法と全く同じです。

$$ \text{減耗償却費} = (\text{取得原価} – \text{残存価額}) \times \frac{\text{当期採取量}}{\text{推定総採取量}} $$

問題解説

問1(級数法)の解説

級数法は、要償却額を耐用年数に応じた算術級数の「コマ」の数で配分する計算方法です。定額法や定率法とは異なるアプローチであるため、計算手順をしっかりと整理することが重要です。

まず、備品の要償却額を計算します。要償却額とは、減価償却の対象となる金額であり、残存価額を考慮して算出されます。

$$ \text{要償却額} = \text{取得原価} \times (1 – \text{残存価額率}) $$

$$ \text{要償却額} = 45,000,000 \times 0.9 = 40,500,000 $$

次に、耐用年数8年における「コマ」の総数を求めます。耐用年数が N 年の場合、コマの総数は 1+2+…+N で計算できます。

$$ \text{コマの総数} = 8+7+6+5+4+3+2+1 = 36 $$

1年目の減価償却費は、要償却額をコマの総数で割ってコマ1個あたりの金額を算出し、それに1年目のコマ数(8個)を乗じて計算します。

$$ \text{コマ1個あたりの金額} = 40,500,000 \div 36 = 1,125,000 $$

$$ \text{当期償却費(1年目)} = 1,125,000 \times 8 = 9,000,000 $$

したがって、正解は(1)の 9,000,000円となります。級数法は、定額法や定率法とは異なり、年数に対応する分数を使うため、下書きでコマの総数を計算する習慣をつけておくとミスを防げます。

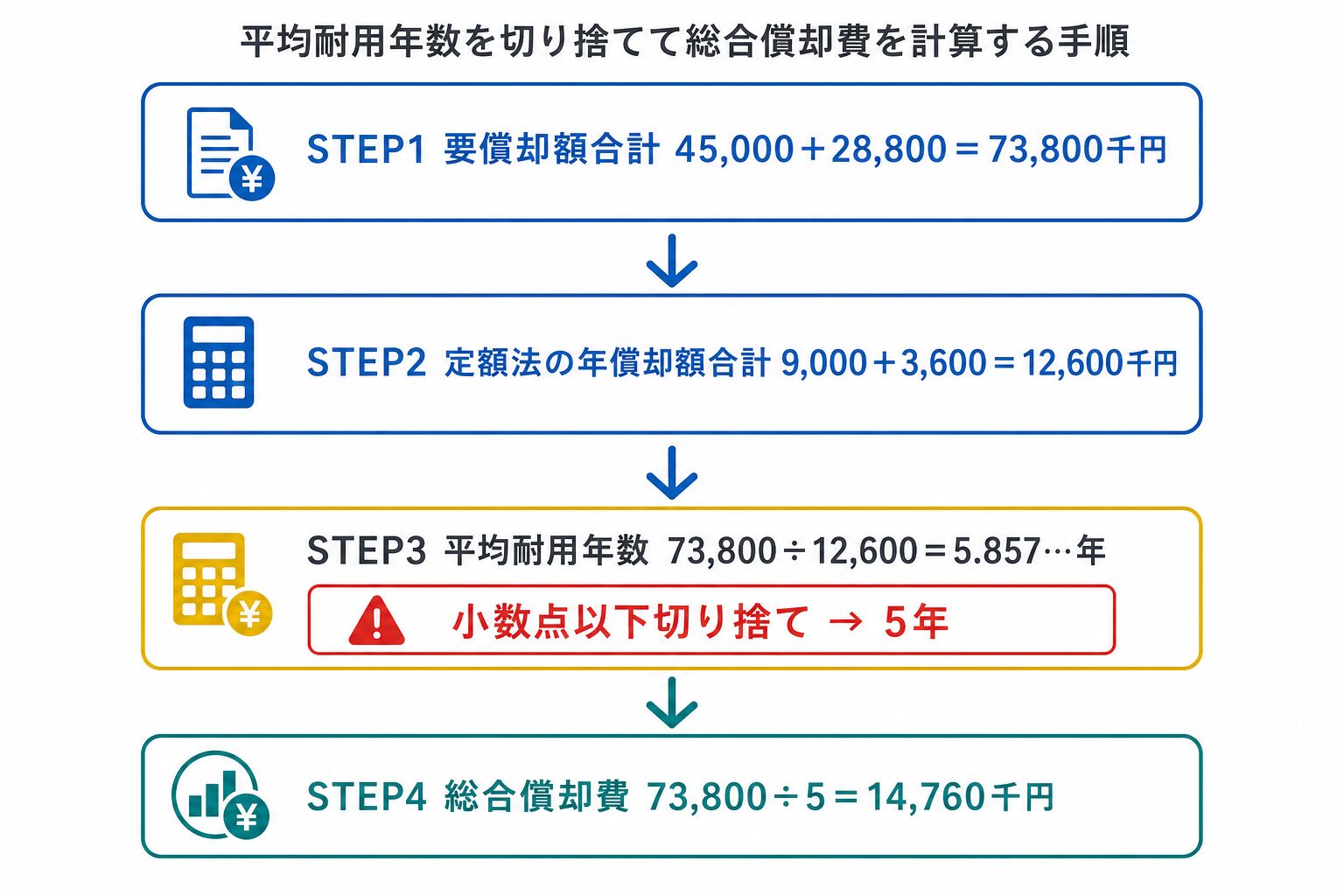

問2(総合償却)の解説

総合償却は、複数の耐用年数が異なる資産を一括で減価償却するために、まず平均耐用年数を算定する点が最大の特徴です。平均耐用年数の計算式を正確に適用することが、この問題の解法の鍵となります。

ステップ1:各資産の要償却額と定額法による年償却額を計算する 残存価額率は全て10%です。

機械A:

$$ \text{要償却額} = 50,000 \times 0.9 = 45,000 \, (\text{千円}) $$

$$ \text{定額法による年償却額} = 45,000 \div 5 = 9,000 \, (\text{千円}) $$

機械B:

$$ \text{要償却額} = 32,000 \times 0.9 = 28,800 \, (\text{千円}) $$

$$ \text{定額法による年償却額} = 28,800 \div 8 = 3,600 \, (\text{千円}) $$

ステップ2:合計値を算出する

$$ \text{要償却額合計} = 45,000 + 28,800 = 73,800 \, (\text{千円}) $$

$$ \text{年償却額合計} = 9,000 + 3,600 = 12,600 \, (\text{千円}) $$

ステップ3:平均耐用年数を計算する

$$ \text{平均耐用年数} = \frac{73,800}{12,600} \approx 5.857 \dots \, (\text{年}) $$

問題文の指示により、平均耐用年数は小数点以下を切り捨て、5年を使用します。

ステップ4:総合償却費を計算する

$$ \text{総合償却費} = 73,800 \div 5 = 14,760 \, (\text{千円}) $$

問3(臨時損失)の解説

臨時損失は、火災や災害によって資産が物理的に滅失した際に、その簿価を特別損失として計上する処理です。減価償却累計額を取り崩し、資産の取得原価から消去するとともに、差額を損失として認識します。

ステップ1:建物の簿価(損失額)を計算する

$$ \text{簿価} = \text{取得原価} – \text{減価償却累計額} $$

$$ \text{簿価} = 60,000 – 35,000 = 25,000 \, (\text{千円}) $$

この簿価 25,000千円が、保険がないため全額「火災損失」(特別損失)となります。

ステップ2:残骸処分費用を計上する

処分費用 500千円は現金で支払われているため、これも火災損失に含めます。

ステップ3:仕訳の実施

火災損失合計:

$$ 25,000 + 500 = 25,500 \, (\text{千円}) $$

この処理により、火災による損失総額 25,500千円が特別損失として計上されます。

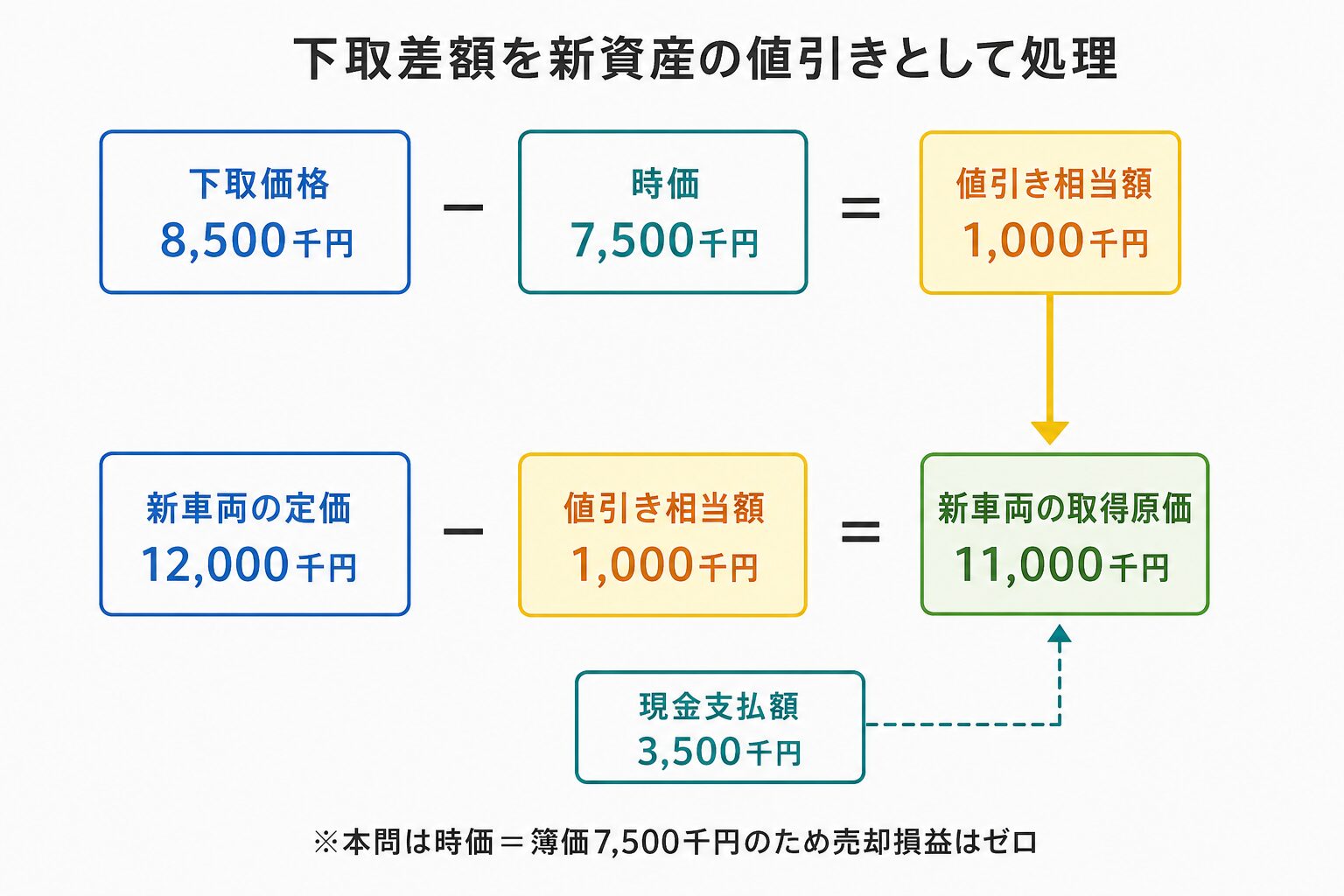

問4(固定資産の買換え)の解説

ステップ1:旧車両の簿価を計算する

$$ \text{旧車両の簿価} = 15,000 – 7,000 – 500 = 7,500 \, (\text{千円}) $$

ステップ2:売却損益の計算

$$ \text{売却損益} = 7,500 – 7,500 = 0 $$

このケースでは、固定資産売却損益は発生しません。

ステップ3:新車両の値引き相当額を計算する

$$ \text{値引き相当額} = 8,500 – 7,500 = 1,000 \, (\text{千円}) $$

ステップ4:新車両の取得原価と現金支払額を計算する

$$ \text{新車両の取得原価} = 12,000 – 1,000 = 11,000 \, (\text{千円}) $$

$$ \text{現金支払額} = 12,000 – 8,500 = 3,500 \, (\text{千円}) $$

問5(減耗償却)の解説

ステップ1:要償却額を計算する

$$ \text{要償却額} = 100,000 – 10,000 = 90,000 \, (\text{千円}) $$

ステップ2:減耗償却費を計算する

$$ \text{減耗償却費} = 90,000 \times \frac{9,000}{30,000} $$

$$ \text{減耗償却費} = 90,000 \times 0.3 = 27,000 \, (\text{千円}) $$

したがって、当期に計上すべき減耗償却費は 27,000千円 となり、正解は(2)です。

まとめ

ポイント1:級数法と総合償却 級数法は、耐用年数に応じた「コマ」(□)の数で要償却額を配分する逓減法です。総合償却は、複数の資産をまとめて償却する際、要償却額の合計と年償却額の合計から平均耐用年数を算定して使用します。

ポイント2:臨時損失(特別損失) 火災などによる偶発的な固定資産の滅失は、減価償却とは異なり、特別損失項目(火災損失)として処理します。保険金が未定の場合は、いったん火災未決算で処理します。

ポイント3:買換え時の値引き処理 固定資産の買換え(下取り)において、下取価格が時価を上回る場合、その差額は新資産に対する値引き相当額とみなし、新資産の取得原価を減額します。

ポイント4:取替法(収益的支出) 取替法は、鉄道のレールなどの取替資産に対し、取得原価を据え置き、取替時にその費用を収益的支出(取替費)として計上する特殊な費用配分方法です。費用化されるのは取替時の新しい物価水準に基づきます。

ポイント5:減耗償却(生産高比例法) 山林や鉱山などの減耗性資産は、その採取量(利用量)に応じて費用化されます。計算方法は減価償却の生産高比例法と同一です。

その他の問題は「繰延資産の支払時の仕訳]」、「無形固定資産の取得時の仕訳」、「自社利用のソフトウェアの償却の仕訳」、「固定資産を買い換えの仕訳・会計処理方法について」など。

理論問題は「理論問題-企業会計原則-3(貸借対照表)」