問1

以下の資料に基づき、製造指図書#201に対する当月の仕訳(補修指図書#201-Bにかかる原価を仕損費として元の製造指図書#201に賦課する部分)を示しなさい。なお、当社は個別原価計算制度を採用しており、正常仕損費は直接経費として処理する。

〔資料〕

- 製造指図書#201の製造過程で仕損が発生し、その補修のために補修指図書#201-Bが発行された。

- 補修指図書#201-Bに集計された原価は以下のとおりである。

- 直接材料費:800円

- 直接労務費:1,500円

- 製造間接費:700円

問2

当月の製造内容と各製造指図書別データは以下のとおりである。当社は個別原価計算制度を採用しており、製造間接費は第1製造部門費と第2製造部門費に部門別に予定配賦している。当月の製造指図書#101における完成品原価として正しい金額を計算しなさい。

〔資料〕

- 予定消費単価・予定賃率・予定配賦率

- 直接材料費:@60円/kg

- 直接労務費:@2,500円/時間

- 第1製造部門費:@40円/直接作業時間

- 第2製造部門費:@50円/機械作業時間

- 当月の製造内容

- 製造指図書#101:当月に製造に着手し、当月中に完成した。

- 当月の製造指図書別データ

- 直接材料消費:150kg

- 直接作業時間:80時間

- 機械作業時間:60時間

- 直接経費:12,000円

問3

以下の資料に基づき、製造指図書#301に対する当月の仕訳(仕損費を計上する部分)を示しなさい。なお、当社は個別原価計算制度を採用しており、正常仕損費は直接経費として処理する。

〔資料〕

- 製造指図書#301の製造過程で一部に仕損が発生したため、代品製造指図書#301-Dが発行された。

- 代品製造指図書#301-Dに集計された原価は以下のとおりである。

- 直接材料費:1,200円

- 直接労務費:2,000円

- 製造間接費:900円

- 仕損品の評価額は400円である。

問4

以下の資料に基づき、製造指図書#403の当月末仕掛品原価を計算しなさい。

〔資料〕

- 当社は個別原価計算制度を採用しており、直接材料費は予定消費単価(@50円/kg)、直接労務費は予定賃率(@2,000円/時間)によって計算している。製造間接費は製造部門別に予定配賦している。

- 第1製造部門の予定配賦率:45円/直接作業時間

- 第2製造部門の予定配賦率:55円/機械作業時間

- 当月の製造内容

- 製造指図書#401:前月に製造に着手し、当月中に完成した(前月に発生した原価は180,000円)。

- 製造指図書#402:当月に製造に着手し、当月中に完成した。

- 製造指図書#403:当月に製造に着手し、当月末時点で仕掛中である。

- 当月の製造指図書別データは次のとおりである。

| 項目 | #401 | #402 | #403 |

|---|---|---|---|

| 直接材料消費 | ― | 80kg | 40kg |

| 直接作業時間 | 120時間 | 70時間 | 50時間 |

| 機械作業時間 | 100時間 | 60時間 | 40時間 |

| 直接経費 | 9,000円 | 6,000円 | 3,000円 |

問5

個別原価計算における正常仕損費の処理に関する記述として、最も適切なものはどれか。

ア.正常仕損費は、良品を製造するために必要な原価とはいえないため、常に非原価として処理される。

イ.個別原価計算では、製造指図書ごとに製造原価を集計するため、仕損費も特定の製造指図書にのみ集計される。

ウ.正常仕損費を間接経費として処理する場合、製造間接費の予定配賦率の計算において、仕損費の予定額を製造間接費予算に含める。

エ.仕損品を補修によって回復できない場合でも、代品製造指図書を発行することはなく、元の製造指図書は廃棄される。

問1

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 3,000 | 仕損費 | 3,000 |

問2

227,200円

問3

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕損費 | 3,700 | 仕掛品 | 4,100 |

| 仕損品 | 400 |

問4

109,450円

問5

ウ.正常仕損費を間接経費として処理する場合、製造間接費の予定配賦率の計算において、仕損費の予定額を製造間接費予算に含める。

個別原価計算の基礎

原価計算の三段階プロセス

製品の原価を計算する際、大きく分けて3つの手順を踏みます。これは、原価計算基準という会計のルールで定められた基本的な流れです。

- 費目別計算: まず、材料費、労務費、経費といった原価要素を発生形態別に分類し、集計する段階です。どの費用が何の目的で使われたのかを明確にするための第一歩です。

- 部門別計算: 次に、集計された原価を、製造部門や補助部門といった部門ごとに集計し、整理する段階です。特に製造間接費のように、特定の製品に直接結びつかない費用は、この部門別計算を通じて、より合理的に製品へと配賦できるようになります。

- 製品別計算: そして、今回学習するのがこの製品別計算です。費目別計算と部門別計算で集計・整理された原価を、最終的に個々の製品に集計する段階を指します。これにより、製品一個あたり、あるいは製造ロットあたりの原価が明らかになり、製品の価格設定や収益性分析に役立てられます。

この製品別計算には、大きく分けて「個別原価計算」と「総合原価計算」の2種類があります。ひとつずつ注文を受けて作る受注生産なら個別原価計算、同じ規格の製品を見込みで大量に作るなら総合原価計算、という住み分けです。もう一方の総合原価計算の仕組みは総合原価計算の基礎で扱っています。

個別原価計算とは?

個別原価計算は、受注生産を行う企業に適用される原価計算方法です。顧客からの注文を受けてから製品を製造する、例えば造船業、建設業、特注家具製造業などがこれに該当します。

特定製造指図書

個別原価計算の特徴は、「特定製造指図書」が発行される点にあります。これは、顧客の注文に応じて製品を製造するように指示する内部書類のことです。この指図書ごとに、使用した材料費、労務費、経費、そして配賦された製造間接費といった製造原価を個別的に集計していきます。この集計方法を「指図書別原価計算」と呼ぶこともあります。

例えば、A社から特別注文の機械製造の依頼があった場合、その機械の製造のために「製造指図書#101」といった固有の番号が割り振られ、その#101にかかったすべての原価がそこに集められていくイメージです。

個別原価計算の種類

個別原価計算は、部門別計算を行うかどうかによって、さらに2つの種類に分けられます。

- 単純個別原価計算: この方法では、製造直接費(直接材料費、直接労務費、直接経費など、特定の製品に直接賦課できる費用)は、各製品(各製造指図書)に直接的に賦課されます。一方、製造間接費(間接材料費、間接労務費、間接経費など、複数の製品に共通して発生する費用)は、特定の基準(例えば、直接作業時間など)に基づいて、各製品(各製造指図書)に配賦されます。 単純個別原価計算では、部門別計算を経由せずに、製造間接費を直接各製造指図書に配賦します。

- 部門別個別原価計算: 製造直接費は単純個別原価計算と同様に、各製品(各製造指図書)に賦課されます。しかし、製造間接費については、まず製造部門(例えば、加工部門、組立部門など)ごとに集計された後、それぞれの製造部門から各製品(各製造指図書)に配賦されます。 多くの企業では、原価計算の精度を高めるために、この部門別個別原価計算が採用されています。特に、複数の製造部門があり、部門によって発生する間接費の性質や金額が大きく異なる場合に有効です。

なお、ここでいう「製造部門ごとに集計された製造間接費」は、部門別計算の第1次集計・第2次集計を経て製造部門に集められたものです。その集計手順は部門別計算の3つの段階:第1次集計から製造部門費の製品配賦までで、部門別の予定配賦率をどう決めて差異をどう分析するかは製造間接費の配賦と差異分析の基礎で確認してください。

製造指図書別原価計算表と仕掛品勘定の関係

個別原価計算において、各製造指図書にかかった原価をまとめるのが「製造指図書別原価計算表」です。この表は、各指図書について、月初仕掛品原価、当月投入された直接材料費、直接労務費、直接経費、製造間接費などが記載され、最終的な製造原価を集計します。

<製造指図書別原価計算表の例>

| #101 | #102 | 合計 | |

| 月初仕掛品原価 | |||

| 直接材料費 | |||

| 直接労務費 | |||

| 直接経費 | |||

| 製造間接費 | |||

| 合計 | |||

| 備考 | 完成 | 仕掛中 |

この原価計算表と「仕掛品勘定」は密接な関係にあります。仕掛品勘定は、製造途中の製品にかかった原価を記録する勘定科目です。

- 原価計算表の右端の合計欄の金額は、仕掛品勘定の借方に記入される内容に対応します。借方には当月投入された製造原価(材料費・労務費・経費・配賦された製造間接費)だけでなく、月初仕掛品原価(前月繰越)も含まれる点に注意してください。

- 原価計算表の下から2行目の合計欄の金額は、当月完成した製品の完成品原価や、月末時点でまだ製造中の製品の月末仕掛品原価の合計を意味し、これは仕掛品勘定の貸方に記入される内容に対応します。完成した製品は仕掛品から「製品」勘定へ振り替えられ、未完成の仕掛品は次月へ繰り越されます。

検定試験では、原価計算表そのものの作成問題は少ないかもしれませんが、仕掛品勘定への記入を求められる問題は頻出です。その際、計算用紙に簡単な原価計算表を作成して原価を集計することで、効率的に解答を進めることができます。

個別原価計算における仕損の処理

製品の製造過程では、どうしても「失敗作」が出てしまうことがあります。これを「仕損」と呼び、その仕損にまつわるコストを「仕損費」といいます。

仕損と仕損費の基本

仕損とは、何らかの原因により製造に失敗し、不合格品が発生することを指します。無事に完成した合格品は「良品(りょうひん)」と呼ばれます。 そして、仕損費とは、この仕損が発生したために生じたコストのことです。具体的には、仕損品の補修費用や、新たに代品を製造するための費用などが該当します。

正常仕損費と異常仕損費

仕損費は、その発生原因によって大きく2つに分類されます。

- 正常仕損費: これは、経常的に、つまり通常業務の中でやむを得ず発生する仕損費です。製造工程の性質上、一定割合で不良品が出てしまうことは避けられないと判断される仕損です。そのため、正常仕損費は「良品を製造するために必要な原価」と考えられ、良品がその費用を負担することになります。

- 異常仕損費: これは、異常な原因によって、または正常な範囲を超えて発生した仕損費です。例えば、予期せぬ機械の故障、作業員の重大なミス、あるいは品質管理の不備などが原因で発生した仕損がこれにあたります。異常仕損費は、良品を製造するために本来必要ではない原価であるため、非原価として処理され、良品には負担させません。損益計算書では営業外費用または特別損失として計上されます。

個別原価計算では、製造指図書ごとに原価を集計するため、仕損費もその指図書に集計された原価に基づいて計算されることになります。また、仕損品を補修するための製造指図書を「補修指図書」と呼びます。

正常仕損費の処理方法:直接経費か間接経費か

正常仕損費の処理には、「直接経費として処理」と「間接経費として処理」の2つがあります。

- 直接経費として処理する場合: ある特定の製造指図書に発生した仕損の原因が、その指図書特有の作業にある場合(例えば、その製品特有の複雑な加工工程で仕損が生じたなど)に適用されます。この場合、仕損費は直接経費として、その特定の製造指図書に賦課されます。これは、その仕損費がその製品を作るために直接かかった費用とみなせるためです。

- 間接経費として処理する場合: ある製造指図書に発生した仕損の原因が、特定の指図書に限定されず、製造部門での一般的な製造作業に起因する場合(つまり、どの指図書を製造しても起こり得るような仕損)に適用されます。この場合、仕損費は間接経費として、すべての製造指図書に配賦されます。具体的には、製造間接費(製造部門費)の予定配賦率を計算する際に、仕損費の予定額(発生見込額)を製造間接費予算に含めることで、各製品に配賦されます。

簿記1級では、この「直接経費として処理する方法」がよく出題されます。

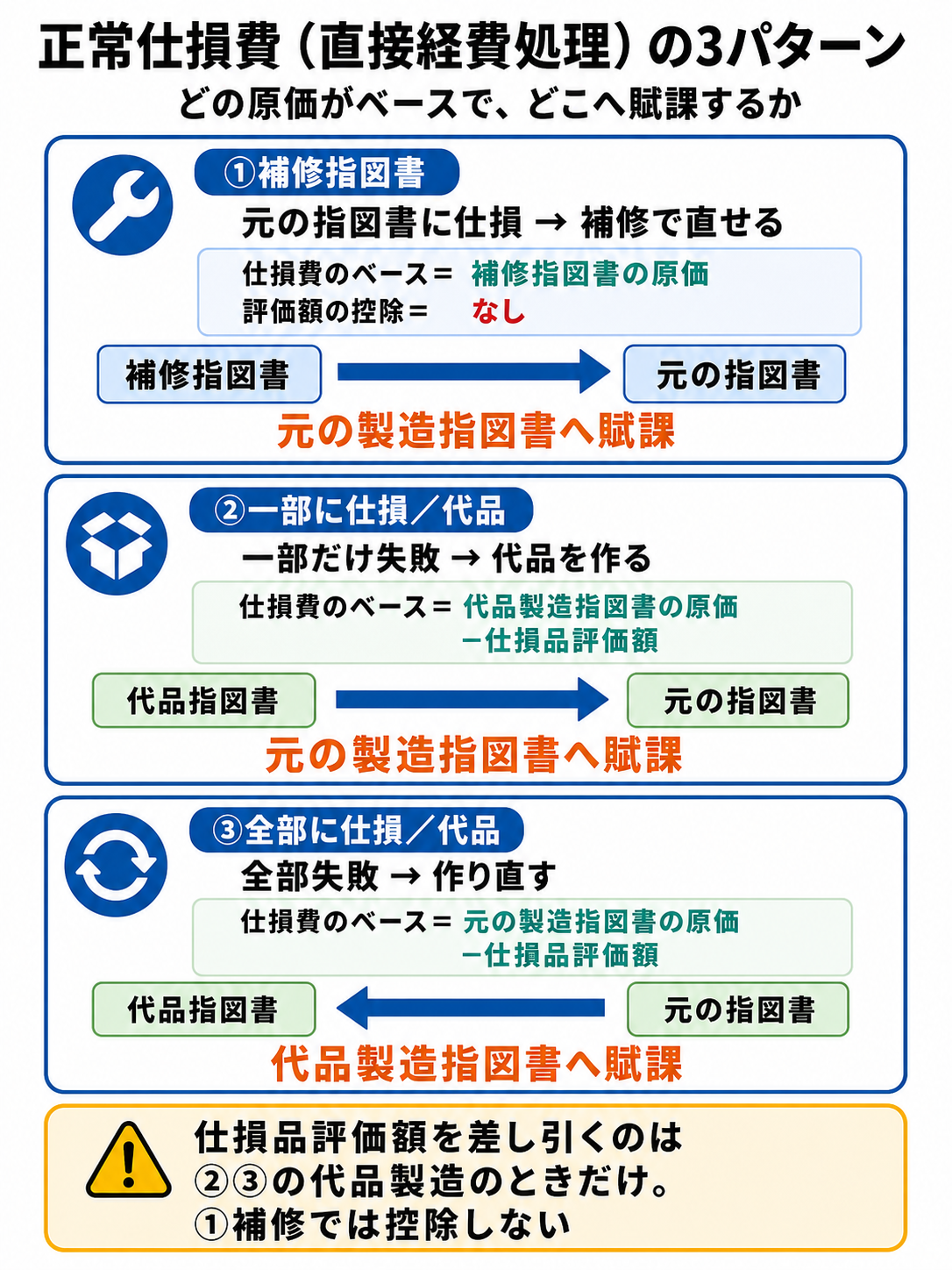

正常仕損費の直接経費処理の3つのパターン

正常仕損費を直接経費として処理する場合、仕損の状況に応じて以下の3つのパターンがあります。これは「原価計算基準」による処理方法です。

パターン1:元の製造指図書に仕損が生じ、補修指図書が発行された場合

仕損品が補修によって良品として回復できる場合に発生します。このとき、補修指図書に集計された原価がそのまま仕損費となります。この仕損費は、元の製造指図書に直接経費として賦課されます。つまり、補修にかかった費用は、元の製品を作るために必要な追加費用とみなされるわけです。

例えば、製造指図書#100の製品に不良が見つかり、補修のために製造指図書#100-Rが発行されたとします。#100-Rにかかった材料費、労務費、間接費の合計が、そのまま#100の仕損費として計上されます。

パターン2:元の製造指図書の製造の一部に仕損が生じ、代品製造指図書が発行された場合

仕損品が補修では回復できないため、新しく代品を製造する場合です。ただし、元の製造指図書全体が失敗したわけではなく、その一部だけが仕損したケースです。このとき、代品製造指図書に集計された原価が仕損費の計算のベースとなります。

重要な点として、仕損品自体に売却価値や再利用価値がある場合があります。これを「仕損品評価額(しそんひんひょうかがく)」と呼びます。原価計算基準では、この仕損品評価額を、代品製造指図書に集計された原価から控除して仕損費を計算します。つまり、仕損費 = 代品製造指図書原価 – 仕損品評価額、となります。この計算された仕損費は、元の製造指図書に賦課されます。

パターン3:元の製造指図書の製造の全部に仕損が生じ、代品製造指図書が発行されたとき

元の製造指図書で製造していた製品が、全て仕損してしまい、全く使えなくなったため、新たに別の製造指図書(代品製造指図書)を発行して最初から作り直す場合です。このケースでは、元の製造指図書に集計されていた原価が仕損費の計算のベースとなります。

パターン2と同様に、仕損品評価額がある場合は、元の製造指図書に集計されていた原価から控除して仕損費を計算します。つまり、仕損費 = 元の製造指図書原価 – 仕損品評価額、となります。この計算された仕損費は、代品製造指図書に賦課されます。元の製造指図書は不良品として処理され、その原価が新しい代品製造指図書へ引き継がれるイメージです。

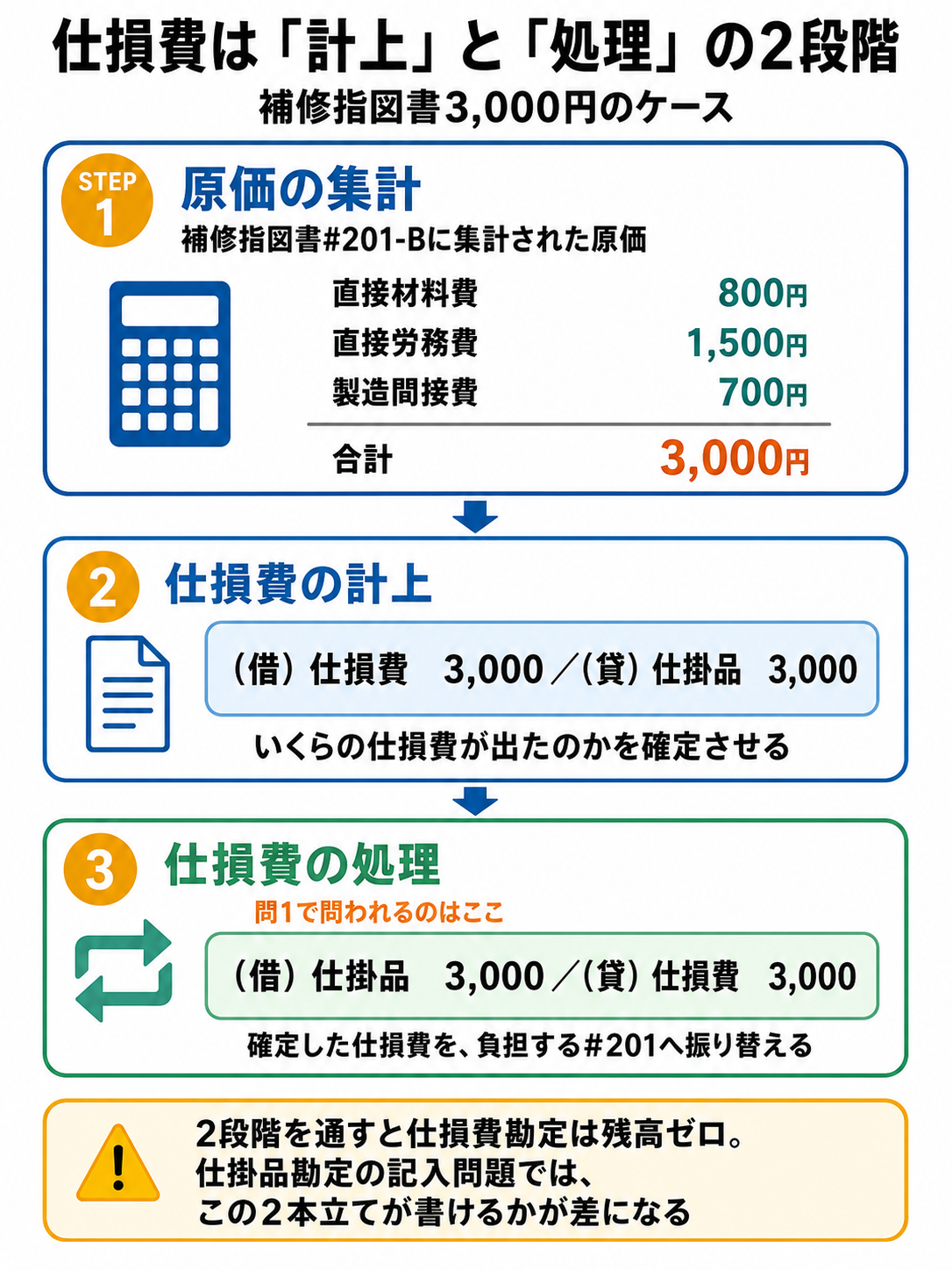

仕訳と仕掛品勘定への影響

これらの仕損費の処理は、仕訳を通じて仕掛品勘定にも反映されます。 仕損費が発生した際は、まず「仕損費」勘定に計上し、同時に仕掛品勘定からその分を減少させます。これは「仕損費の計上」の仕訳です。 その後、その仕損費をどの指図書に負担させるかによって、「仕損費の処理」の仕訳が行われます。例えば、直接経費として特定の仕掛品(製造指図書)に賦課する場合は、仕損費勘定を減少させ、仕掛品勘定を増加させる仕訳を行います。

特に、仕損品評価額がある場合は、仕損費を計上する仕訳において、仕損品評価額の分だけ「仕損品」という資産勘定を計上し、仕損費の総額を調整します。

なお、仕損品評価額を仕損費から控除するのは原価計算基準による処理です。「収益認識に関する会計基準」が適用される場合には、仕損品評価額を仕損費の計算上控除せず、収益として認識します。試験では原価計算基準による処理(控除)が原則ですが、問題文に収益認識基準の適用が明記されていたら扱いが変わる、と覚えておいてください。

また、総合原価計算にも仕損・減損の論点がありますが、そちらは製造指図書という単位がないため、完成品と月末仕掛品にどう負担させるか(完成品のみ負担か、両者負担か)という別の切り口になります。違いは総合原価計算の仕損と減損の処理で比べてみてください。

この仕損の論点は、簿記1級の計算問題や仕訳問題で頻出の論点です。それぞれのパターンを、例題を通じてしっかり理解していきましょう。特に、「補修なのか、代品製造なのか」、そして代品製造の場合には「一部仕損なのか、全部仕損なのか」によって処理が異なる点を意識することが重要です。また、仕損品評価額を控除するのは代品製造の場合のみ、という点もポイントです。

問題解説

問1 解説

この問題は、個別原価計算における正常仕損費の処理パターン1(元の製造指図書に仕損が生じ、補修指図書が発行されたとき)を問う仕訳問題です。

まず、問題文から「補修指図書#201-B」が発行され、その補修指図書に集計された原価が提示されています。パターン1の処理原則は、「補修指図書に集計された原価がそのまま仕損費となり、元の製造指図書に賦課される」ことです。

仕損費を元の製造指図書(この場合は#201)に賦課するということは、仕損費勘定から元の製造指図書が計上されている仕掛品勘定へと振り替える、という処理になります。

【考え方と手順】

- 仕損費の合計額を計算する:補修指図書#201-Bに集計された原価の合計が仕損費の金額となります。

- 直接材料費:800円

- 直接労務費:1,500円

- 製造間接費:700円

- 合計仕損費:800円 + 1,500円 + 700円 = 3,000円

- 仕訳を考える:

- 仕損費を元の製造指図書#201に賦課するということは、仕損費勘定から減少させ(貸方)、仕掛品勘定(#201の原価が増加する)を増加させる(借方)仕訳を切ります。

- したがって、(借)仕掛品 3,000 /(貸)仕損費 3,000 となります。

この仕訳は、補修にかかった費用が、最終的に良品となる製品#201の製造原価の一部として認識される、という会計処理を意味します。正常仕損費は良品が負担するという原則に則った処理であり、これを理解しておくことが重要です。

【なぜ「仕損費」が貸方に来るのか】

この仕訳だけを見ると、「仕損費を貸方に立てる=費用を減らす」という形になっていて違和感があるかもしれません。これは、仕損費をめぐる仕訳が2段階になっているためです。

- 仕損費の計上:まず、補修指図書#201-Bに集計されていた原価を仕掛品から抜き出し、「いくらの仕損費が発生したのか」を確定させます。

(借)仕損費 3,000 /(貸)仕掛品 3,000 - 仕損費の処理:次に、確定した仕損費を誰に負担させるかを決めて振り替えます。今回は直接経費として元の#201に賦課するので、仕損費勘定を消して仕掛品(#201)へ戻します。

(借)仕掛品 3,000 /(貸)仕損費 3,000

問1が問うているのは2段階目の「仕損費の処理」だけです。1段階目で借方に立てた仕損費を、2段階目で貸方に落として消しているので、仕損費勘定は最終的に残高ゼロになります。仕掛品勘定の記入を問われる問題では、この「計上」と「処理」の2本立てが分かっているかどうかが差になりますので、必ずセットで押さえてください。

問2 解説

個別原価計算では、顧客の注文に応じて発行される特定製造指図書ごとに製造原価を集計します。今回の問題では、製造指図書#101が当月に製造に着手し、当月中に完成しているため、当月にかかったすべての原価がそのまま完成品原価となります。

原価計算は、費目別計算、部門別計算、製品別計算の3つの手順で行われます。本件は、部門別個別原価計算を採用しており、製造直接費は各製品(製造指図書)に賦課され、製造間接費は製造部門ごとに各製品(製造指図書)に配賦されます。

製造指図書#101の完成品原価を構成する各費用の計算は以下の通りです。

- 直接材料費の計算

- 直接材料費は、消費量に予定消費単価を掛けて計算します。

- 150kg × @60円/kg = 9,000円

- 直接労務費の計算

- 直接労務費は、直接作業時間に予定賃率を掛けて計算します。

- 80時間 × @2,500円/時間 = 200,000円

- 直接経費の計算

- 直接経費は、資料に記載されている金額をそのまま用います。

- 12,000円

- 製造間接費(部門費)の計算

- 製造間接費は、部門別に設定された予定配賦率に各指図書の配賦基準数値を掛けて予定配賦額を計算します。

- 第1製造部門費: 80時間 × @40円/直接作業時間 = 3,200円

- 第2製造部門費: 60時間 × @50円/機械作業時間 = 3,000円

- 完成品原価の合計

- これらの費用をすべて合計することで、製造指図書#101の完成品原価が算出されます。

- 9,000円 (直接材料費) + 200,000円 (直接労務費) + 12,000円 (直接経費) + 3,200円 (第1製造部門費) + 3,000円 (第2製造部門費) = 227,200円

したがって、製造指図書#101の完成品原価は227,200円となります。

問3 解説

個別原価計算において、正常仕損費は良品を製造するために必要な原価とみなされ、良品に負担させます。本件では、製造指図書#301の製造過程で一部に仕損が発生し、代品製造指図書#301-Dが発行されたケースに該当します。この場合、仕損費の計算は「代品製造指図書に集計された原価から仕損品の評価額を控除」して行われます。

- 代品製造指図書#301-Dに集計された原価の計算 代品製造指図書#301-Dに集計された各費用を合計します。

- 直接材料費:1,200円

- 直接労務費:2,000円

- 製造間接費:900円

- 合計 = 1,200円 + 2,000円 + 900円 = 4,100円

- 仕損費の計算 代品製造指図書に集計された原価から仕損品の評価額を控除します。

- 仕損費 = 4,100円 (代品製造指図書#301-Dの原価合計) – 400円 (仕損品評価額) = 3,700円

- 仕損費を計上する仕訳 仕損費を計上する際の仕訳では、仕損により発生した「仕掛品」の減少分を貸方へ、実際に良品に負担させる「仕損費」を借方へ計上します。また、仕損品に売却価値や再利用価値がある場合は「仕損品」として資産計上し、これも借方へ計上します。

- 仕損費: 計算された仕損費 3,700円 (借方)

- 仕損品: 仕損品の評価額 400円 (借方)

- 仕掛品: 代品製造指図書に集計された原価合計 4,100円 (貸方)

この仕訳は、代品製造指図書に投入された原価(仕掛品4,100円)が、そのうち400円は仕損品という形で回収可能であり、残りの3,700円が最終的に良品に負担させるべき仕損費であることを示しています。

問4 解説

当社は個別原価計算制度を採用しており、特に製造間接費は第1製造部門費と第2製造部門費に部門別に予定配賦しているため、「部門別個別原価計算」を行っていることになります。部門別個別原価計算では、製造直接費は各製品(製造指図書)に賦課し、製造間接費は製造部門ごとに各製品(製造指図書)に配賦します。

製造指図書#403は「当月末時点で仕掛中」とあります。完成していない以上、集計された原価は製品勘定へ振り替えられず、そのまま月末仕掛品原価になります。

製造指図書#403の当月末仕掛品原価を構成する各費用の計算は以下の通りです。

- 直接材料費の計算 直接材料費は、消費量に予定消費単価を掛けて計算します。

- 40kg × @50円/kg = 2,000円

- 直接労務費の計算 直接労務費は、直接作業時間に予定賃率を掛けて計算します。

- 50時間 × @2,000円/時間 = 100,000円

- 直接経費の計算 直接経費は、資料に記載されている金額をそのまま用います。

- 3,000円

- 製造間接費(部門費)の計算 製造間接費は、部門別に設定された予定配賦率に各指図書の配賦基準数値を掛けて予定配賦額を計算します。

- 第1製造部門費: 50時間 (直接作業時間) × @45円/直接作業時間 = 2,250円

- 第2製造部門費: 40時間 (機械作業時間) × @55円/機械作業時間 = 2,200円

- 当月末仕掛品原価の合計 これらの費用をすべて合計することで、製造指図書#403の当月末仕掛品原価が算出されます。

- 2,000円 (直接材料費) + 100,000円 (直接労務費) + 3,000円 (直接経費) + 2,250円 (第1製造部門費) + 2,200円 (第2製造部門費) = 109,450円

したがって、製造指図書#403の当月末仕掛品原価は109,450円となります。

問5 解説

この問題は、個別原価計算における正常仕損費の処理に関する理論的な理解を問う選択肢問題です。各選択肢の内容を吟味し、正しい記述を選ぶことが求められます。

【各選択肢の評価】

- ア.正常仕損費は、良品を製造するために必要な原価とはいえないため、常に非原価として処理される。

- これは誤りです。正常仕損費は、良品を製造するために必要な原価とみなされ、良品に負担させます。非原価として処理されるのは「異常仕損費」です。

- イ.個別原価計算では、製造指図書ごとに製造原価を集計するため、仕損費も特定の製造指図書にのみ集計される。

- これは誤りです。個別原価計算では、原則として製造指図書ごとに原価を集計しますが、仕損費の処理には「直接経費として特定の指図書に賦課する方法」と、「間接経費として製造間接費に含めてすべての指図書に配賦する方法」の2種類があります。したがって、「特定の製造指図書にのみ集計される」とは限りません。

- ウ.正常仕損費を間接経費として処理する場合、製造間接費の予定配賦率の計算において、仕損費の予定額を製造間接費予算に含める。

- これは正しい記述です。仕損の原因が製造部門での一般的作業にある場合など、間接経費として処理する際は、あらかじめ仕損費の発生見込額を製造間接費の予算に含めて、予定配賦率を計算します。これにより、すべての製品に公平に仕損費が配賦されることになります。

- エ.仕損品を補修によって回復できない場合でも、代品製造指図書を発行することはなく、元の製造指図書は廃棄される。

- これは誤りです。仕損品が補修によって回復できない場合でも、必要に応じて「代品製造指図書」を発行し、新しい製品を製造することがあります。元の製造指図書が全て仕損した場合でも、その原価は仕損費として代品製造指図書に賦課されるか、別途処理されます。単に廃棄されるだけではありません。

したがって、最も適切な記述はウとなります。この問題を通じて、正常仕損費の性質と、直接経費処理・間接経費処理それぞれの具体的な方法や考え方を再確認してください。

まとめ

個別原価計算と仕損費の処理は以下のポイントを押さえて学習を進めましょう。

- ポイント1:個別原価計算は「受注生産」企業に適用される。顧客の注文に応じて発行される「特定製造指図書」ごとに製造原価を集計するのが基本です。

- ポイント2:原価計算表と仕掛品勘定は連動する。製造指図書別原価計算表の右端合計は仕掛品勘定の借方(月初仕掛品原価+当月投入原価)に、下から2行目合計は仕掛品勘定の貸方(完成品原価・月末仕掛品原価)にそれぞれ対応します。この関係性を理解することで、仕訳問題や仕掛品勘定記入問題への対応力が向上します。

- ポイント3:仕損費は「正常」と「異常」に分類される。正常仕損費は良品を製造するために不可避な原価とされ、良品が負担します。一方、異常仕損費は偶発的なものであり、良品には負担させず非原価として処理します。この区別は、原価計算の目的上非常に重要です。

- ポイント4:正常仕損費の処理には「直接経費処理」と「間接経費処理」がある。仕損の原因が特定の指図書に特有の場合には「直接経費」としてその指図書に賦課し、製造作業全般に関わる場合には「間接経費」として製造間接費に含めて配賦します。この選択は、仕損費の発生原因によって決まります。

- ポイント5:正常仕損費の直接経費処理は3パターンを理解する。補修指図書の場合、その原価が仕損費。代品製造指図書の場合は、一部仕損なら代品原価から、全部仕損なら元の指図書原価から、それぞれ「仕損品評価額」を控除して仕損費を計算します。仕損品評価額の控除は代品製造の場合のみ発生する点に注意が必要です。

仕損の扱いは理論問題でも問われます。原価計算基準の条文レベルでの言い回しは理論問題-原価計算基準-5(仕損および減損、直接原価計算について)で確認しておくと、選択肢問題での取りこぼしが減ります。