問1

当社は総合原価計算制度を採用しており、完成品と月末仕掛品への原価配分方法として平均法を、正常減損費の処理方法として度外視法を採用している。以下の資料に基づき、A製品の完成品総合原価と月末仕掛品原価を求めなさい。

〔資料〕

- 当月の生産データ

- 月初仕掛品 120kg (加工費の進捗度 70%)

- 当月投入 880kg

- 合計 1000kg

- 月末仕掛品 250kg (加工費の進捗度 30%)

- 正常減損 70kg (発生点の進捗度 80%)

- 完成品 680kg

- 原価データ

- 直接材料費(始点投入)

- 月初仕掛品原価 9,600円

- 当月製造費用 70,400円

- 加工費

- 月初仕掛品原価 10,080円

- 当月製造費用 99,920円

- 直接材料費(始点投入)

問2

当社は総合原価計算制度を採用しており、完成品と月末仕掛品への原価配分方法として平均法を、正常減損費の処理方法として度外視法を採用している。以下の資料に基づき、B製品の完成品総合原価と月末仕掛品原価を求めなさい。

〔資料〕

- 当月の生産データ

- 月初仕掛品 80kg (加工費の進捗度 90%)

- 当月投入 920kg

- 合計 1000kg

- 月末仕掛品 150kg (加工費の進捗度 70%)

- 正常減損 100kg (発生点の進捗度 20%)

- 完成品 750kg

- 原価データ

- 直接材料費(始点投入)

- 月初仕掛品原価 7,200円

- 当月製造費用 82,800円

- 加工費

- 月初仕掛品原価 8,640円

- 当月製造費用 110,360円

- 直接材料費(始点投入)

問3

当社は総合原価計算制度を採用しており、完成品と月末仕掛品への原価配分方法として平均法を、正常減損費の処理方法として度外視法を採用している。以下の資料に基づき、C製品の完成品総合原価と月末仕掛品原価を求めなさい。

〔資料〕

- 当月の生産データ

- 月初仕掛品 150kg (加工費の進捗度 60%)

- 当月投入 850kg

- 合計 1000kg

- 月末仕掛品 220kg (加工費の進捗度 40%)

- 正常減損 80kg (工程のあらゆる点で平均的に発生)

- 完成品 700kg

- 原価データ

- 直接材料費(始点投入)

- 月初仕掛品原価 12,000円

- 当月製造費用 68,000円

- 加工費

- 月初仕掛品原価 10,800円

- 当月製造費用 99,200円

- 直接材料費(始点投入)

問4

当社は総合原価計算制度を採用しており、完成品と月末仕掛品への原価配分方法として先入先出法を、正常減損費の処理方法として非度外視法を採用している。以下の資料に基づき、D製品の完成品総合原価と月末仕掛品原価を求めなさい。なお、正常減損はすべて当月投入から生じている。

〔資料〕

- 当月の生産データ

- 月初仕掛品 100kg (加工費の進捗度 80%)

- 当月投入 700kg

- 合計 800kg

- 月末仕掛品 180kg (加工費の進捗度 50%)

- 正常減損 60kg (発生点の進捗度 70%)

- 完成品 560kg

- 原価データ

- 直接材料費(始点投入)

- 月初仕掛品原価 8,000円

- 当月製造費用 56,000円

- 加工費

- 月初仕掛品原価 9,600円

- 当月製造費用 70,400円

- 直接材料費(始点投入)

問5

当社は総合原価計算制度を採用しており、完成品と月末仕掛品への原価配分方法として先入先出法を、正常仕損費の処理方法として非度外視法を採用している。以下の資料に基づき、E製品の完成品総合原価と月末仕掛品原価を求めなさい。なお、正常仕損はすべて当月投入から生じており、仕損品の評価額は2,500円である(原価計算基準による処理を行う)。

〔資料〕

- 当月の生産データ

- 月初仕掛品 100個 (加工費の進捗度 70%)

- 当月投入 800個

- 合計 900個

- 月末仕掛品 220個 (加工費の進捗度 40%)

- 正常仕損 80個 (発生点の進捗度 30%)

- 完成品 600個

- 原価データ

- 直接材料費(始点投入)

- 月初仕掛品原価 8,000円

- 当月製造費用 64,000円

- 加工費

- 月初仕掛品原価 8,960円

- 当月製造費用 81,040円

- 直接材料費(始点投入)

問1

完成品総合原価:166,400円 月末仕掛品原価:24,000円

問2

完成品総合原価:178,000円 月末仕掛品原価:22,000円

問3

完成品総合原価:140,000円 月末仕掛品原価:30,000円

問4

完成品総合原価:120,400円 月末仕掛品原価:22,400円

問5

完成品総合原価:126,500円 月末仕掛品原価:30,500円

総合原価計算の仕損と減損とは

総合原価計算における仕損と減損の概要

総合原価計算を採用している企業では、大量生産を行う特性上、仕損や減損が日常的に発生します。これらのコストを適切に製品原価に反映させることは、正確な原価計算のために不可欠です。

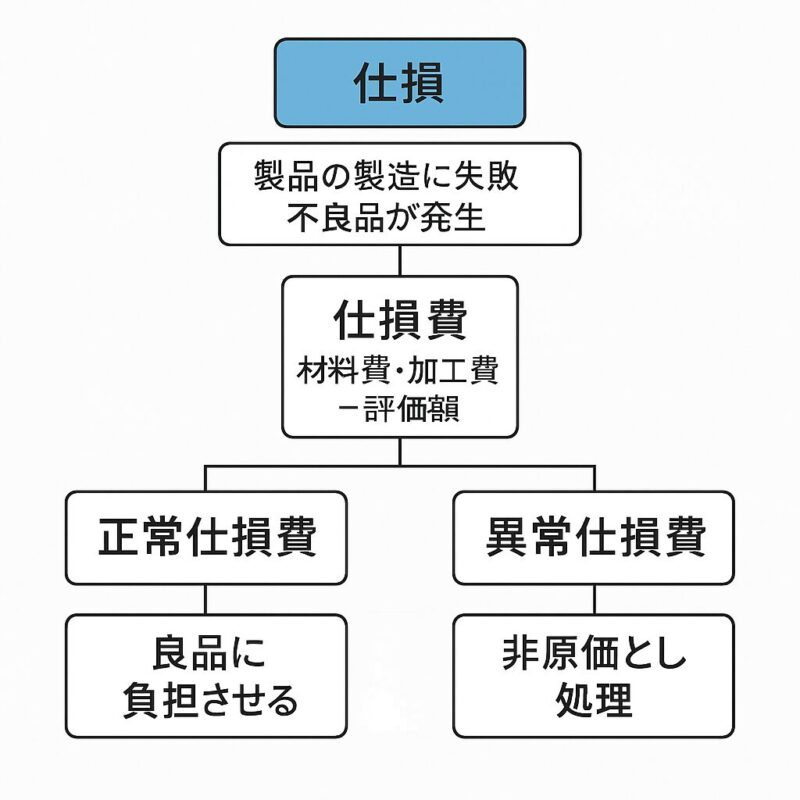

仕損とは

仕損とは、何らかの原因により製品の製造に失敗し、不合格品、すなわち不良品が発生することをいいます。製造ラインでの不良品の発生は、その製品を作るために投入された材料費や加工費が無駄になることを意味します。この不良品にかかったコストが「仕損費」です。仕損費は、仕損品の原価(直接材料費と加工費)から、もし仕損品に売却価値などがあればその評価額を差し引いた金額となります。

仕損は、その発生が通常の製造過程で避けられないものなのか、それとも異常な原因によるものなのかによって、「正常仕損」と「異常仕損」に分類されます。

- 正常仕損費:良品を製造するためにやむを得ず発生するものとされ、そのコストは良品(完成品や月末仕掛品)に負担させます。これは、正常仕損が良品を生み出すための不可避な犠牲であると考えられるため、良品の原価に上乗せされるという考え方です。

- 異常仕損費:予期せぬ事故や管理上の不備など、異常な原因によって発生するものです。これは良品を製造するために不可欠なコストとは考えられないため、非原価として処理されます。具体的には、損益計算書の特別損失などの形で処理されます。

減損とは

減損とは、材料の蒸発や粉散、あるいは乾燥など、製造過程で投入した材料の量が減少することをいいます。例えば、液体が蒸発したり、粉末が舞い散ったりすることで、製品として最終的に含まれる量が減る現象です。この減少によって発生するコストが「減損費」と呼ばれ、直接材料費と加工費から構成されます。

減損も仕損と同様に、その発生が正常な範囲内であるか、異常な範囲を超えているかによって、「正常減損」と「異常減損」に分類されます。

- 正常減損費:正常な製造プロセスにおいて避けられない減損によるコストであり、良品(完成品や月末仕掛品)に負担させます。

- 異常減損費:正常な範囲を超えて発生した減損によるコストであり、非原価として処理されます。

このように、仕損費と減損費は概念的には異なりますが、正常・異常の区分とその処理方法については同様の考え方が適用されることがポイントです。

正常減損費の処理方法

正常減損費は良品に負担させる、という原則を学習しました。では、具体的に「誰に」「どのように」負担させるのでしょうか。この負担のさせ方は、減損の発生するタイミングと、採用している計算方法によって異なります。

良品への負担決定の原則

まず、基本的な考え方として、完成品には必ず正常減損費を負担させます。なぜなら、完成品は全ての製造工程を通過しており、その過程で発生した減損は、完成品が完成するための犠牲であるとみなされるからです。

一方、月末仕掛品はまだ製造工程の途中にあるため、減損が発生した地点を月末仕掛品が通過しているかどうかによって、負担の有無が決定されます。

定点発生の場合

定点発生とは、減損が製造工程のある「一定の時点」で発生することをいいます。この場合、月末仕掛品がその発生点を通過しているかどうかが、減損費を負担させるかどうかの判断基準となります。

- 正常減損の発生点 > 月末仕掛品の加工進捗度: 月末仕掛品は減損の発生点をまだ通過していません。そのため、月末仕掛品はその減損とは無関係であると考えられ、完成品のみに減損費を負担させます。

- 正常減損の発生点 ≦ 月末仕掛品の加工進捗度: 月末仕掛品も減損の発生点を通過しています。この場合、月末仕掛品もその減損の発生に関係があるとみなされ、完成品と月末仕掛品の両者に減損費を負担させます。

これは、あたかも「関所の通過」のように考えると理解しやすいでしょう。減損という「関所」を通過した製品だけが、その関所通過のコスト(減損費)を負担するというイメージです。

平均的発生の場合

平均的発生とは、減損が**製造工程の「あらゆる点で平均的に発生すること」**をいいます。この場合、減損は工程全体にわたって連続的に発生していると考えるため、たとえ月末仕掛品が途中の段階であっても、その加工進捗度に応じて一部の減損発生に関わっているとみなされます。

- 結論として、減損費は完成品と月末仕掛品の両者に負担させます。

安定的発生の場合

これまでの定点発生や平均的発生に加え、簿記1級では「安定的発生」という概念も登場します。安定的発生とは、減損が加工に応じて比例的に、かつ連続的に発生する場合を指します。平均的発生が「ランダム」な発生であるのに対し、安定的発生はより予測可能で安定的なロスを意味します。

安定的発生を理解するために、以下の概念が重要です。

- 歩留率(ぶどまりりつ):材料投入量に対する完成品量の割合です。製品がどれだけ効率的に生産されたかを示します。

- 歩減率(ぶべりりつ):材料投入量に対する正常減損量の割合です。どれだけの材料が減損として失われたかを示します。

- 歩留率 + 歩減率 = 100% となります。

安定的発生の場合、月末仕掛品についても、その加工進捗度に応じた歩留率や歩減率を計算することができます。例えば、完成品の歩減率が10%であれば、加工進捗度50%の月末仕掛品の歩減率はその半分である5%と計算できます。これは、減損が加工に比例して発生するという性質によるものです。

正常減損費の計算・配賦方法

正常減損費を良品に負担させる方法には、主に「度外視法」と「非度外視法」の2種類があります。

度外視法

度外視法とは、正常減損費の金額を個別に計算せず、原価計算の途中で自動的に良品に負担させる方法です。2級で学習したのはこの方法です。具体的には、正常減損品を除いた良品の数量や加工進捗度に基づいて平均単価を計算することで、結果的に減損費が良品に配分される仕組みです。

- 特徴:減損費を直接計算しないため、計算プロセスが比較的シンプルです。

- 計算のポイント:

- 計算式の分母調整:良品に負担させる部分(完成品、あるいは完成品と月末仕掛品の両方)の数量または加工費換算量を分母として平均単価を計算します。

- 正常減損の加工費進捗度:平均的発生の場合は、正常減損の加工費進捗度を50%とみなして計算します。

非度外視法

非度外視法は、正常減損費の金額を個別に計算し、その上で良品に負担させる方法です。度外視法よりも正確な計算結果が得られるとされています。簿記1級で新たに学習する重要な方法です。

非度外視法による正常減損費の処理は、次の2段階で進行します。

- 正常減損費の計算: まず、正常減損品にも完成品や月末仕掛品と同様に、直接材料費と加工費を配分し、正常減損費の合計額を算出します。

- 正常減損費の良品への負担(追加配賦): 計算された正常減損費を、その負担関係(定点発生の場合は月末仕掛品の進捗度と比較、平均的発生の場合は両者に負担)に応じて、完成品と月末仕掛品に配分します。

非度外視法における負担額の計算基準は、減損の発生形態によって異なります。

- 定点発生の場合:正常減損費を完成品と月末仕掛品の両者に負担させる場合、それぞれの数量を基準に計算します。

- ただし、先入先出法を採用しており、月初仕掛品が減損点を通過せずに完成している場合は、完成品数量から月初仕掛品完成分を除いて計算します。

- 平均的発生の場合:月末仕掛品については、その加工費の完成品換算量を基準に計算します。完成品は数量を基準とします。

- 平均的発生の場合の正常減損の加工費進捗度は、度外視法と同様に50%とみなします。

度外視法と非度外視法の違い 非度外視法は、正常減損費を一度計算して良品に配分するため、例えば正常減損費を完成品と月末仕掛品の両方に負担させる定点発生のケースで、より正確な計算が可能です。特に加工費の配分において、度外視法が仕掛品の完成品換算量を分母に用いることで減損費の負担が過少になる可能性があるのに対し、非度外視法はより実態に即した配分ができます。しかし、度外視法が誤った計算方法というわけではなく、企業の原価計算に対する正確性の追求度合いによって選択されます。

異常減損費の処理方法

異常減損費は、正常な製造過程では発生しない、突発的または管理不能な原因によって生じるコストです。そのため、その発生コストは良品には負担させず、非原価として処理します。

基本的な処理

異常減損費は、損益計算書上、その発生原因に応じて営業外費用または特別損失として表示されます。

- 営業外費用:管理者が管理可能な範囲で発生した異常な減損(例:通常予測される範囲での軽微な設備故障によるロス)。

- 特別損失:管理者のコントロールが及ばない、偶発的かつ巨額な異常な減損(例:大規模な災害による原材料の破損ロス)。

重要な点は、異常減損費の処理には度外視法や非度外視法といった区別がなく、常に非原価として扱われることです。これは、良品を製造するためのコストとは認識されないためです。

正常減損と異常減損が同時に発生した場合の処理

同じ原価計算期間に正常減損と異常減損が両方発生する場合、異常減損にも正常減損費を負担させるか否かについて、2つの考え方があります。

- 月末仕掛品への負担と同様に決定する: 異常減損が正常減損の発生点を通過した後に発生した場合(正常減損の発生点 < 異常減損の発生点)、異常減損もその正常減損費を負担するという考え方です。この場合、正常減損費は完成品、月末仕掛品、異常減損の三者に負担させることになります。

- どのような場合にも、異常減損には正常減損費を負担させない: 正常減損費はあくまで良品を製造するためのコストであり、異常減損は良品ではないため、正常減損費を負担させないという考え方です。

どちらの考え方を採用するかは、検定試験では問題の指示に従うことになります。

正常仕損費の処理方法

正常仕損費の処理方法は、基本的な考え方において正常減損費の処理と非常に似ています。ただし、仕損品には減損品と異なり、評価額(売却価値など)がある場合があるため、この点を考慮する必要があります。

- 仕損費の計算: 正常仕損費は、まず正常仕損品の原価(直接材料費と加工費)を算出し、そこから仕損品の評価額を控除した金額となります。 \(\text{正常仕損費} = \text{正常仕損品原価} – \text{仕損品評価額}\)

この計算された正常仕損費が、正常減損費と同様に良品(完成品や月末仕掛品)に負担させられます。処理方法としては、度外視法または非度外視法が適用され、非度外視法の場合は、評価額を控除した後の金額を良品に配分する流れとなります。

異常仕損費についても、異常減損費と同様に非原価として処理され、評価額がある場合はその分を差し引いた純額を非原価とします。

このように、仕損と減損は、発生形態や処理方法によって細かく分類されますが、それぞれの概念と計算ロジックを体系的に理解することで、どのような問題にも対応できるようになります。特に、度外視法と非度外視法の違い、そして定点発生・平均的発生・安定的発生それぞれの特徴をしっかり押さえることが、簿記1級の合格には不可欠です。

4. 【問題解説】

問1 解説

本問は、正常減損が工程の「一定点」で発生し、その処理に「度外視法」を採用しているケースです。ポイントは、正常減損費を月末仕掛品が負担するかどうかの判断にあります。

まず、資料から正常減損の発生点が加工費の進捗度80%であるのに対し、月末仕掛品の加工費進捗度は30%です。この場合、月末仕掛品は減損の発生点(80%)を通過していません。したがって、理論的には月末仕掛品は減損の発生とは無関係とみなされ、正常減損費は完成品のみに負担させるべきと判断されます。

度外視法では、正常減損費の金額を明示的に計算せず、自動的に良品に負担させます。このケースでは、正常減損費は完成品のみに負担されるため、計算上の平均単価は正常減損分も考慮した総量を分母として計算されます。 直接材料費の計算では、始点投入のため、正常減損は材料の投入量全体に含まれると考えられます。月末仕掛品原価を算出し、その後に完成品総合原価を差額で求めます。 加工費についても同様で、完成品換算量を計算する際に、正常減損の発生点での進捗度を考慮して計算します。月末仕掛品は減損点を通過していないため、月末仕掛品の加工費換算量は通常の計算(数量 × 進捗度)で行い、完成品換算量は総量から月末仕掛品換算量を引いた差額で求められます。 これらの計算により、結果として正常減損費は完成品原価に自動的に含められることになります。

問2 解説

本問も問1と同様に、正常減損が「定点発生」し、「度外視法」を採用しているケースですが、正常減損費の負担関係が問1とは異なります。

資料を見ると、正常減損の発生点は加工費の進捗度20%であり、月末仕掛品の加工費進捗度は70%です。この場合、月末仕掛品は減損の発生点(20%)を通過しています。そのため、正常減損費は完成品と月末仕掛品の両者に負担させるべきと判断されます。

度外視法において、正常減損費を完成品と月末仕掛品の両者に負担させる場合、計算上の平均単価を算定する際に、正常減損量を分母から除外して計算します。これは、正常減損分を除いて計算することで、残りの良品(完成品と月末仕掛品)の単価が相対的に高くなり、結果的に正常減損費が良品全体に自動的に配賦される効果があるためです。

直接材料費の計算では、分母から正常減損70kgを除いた800kg(月初仕掛品100kg+当月投入750kg-正常減損50kg=800kg)で平均単価を計算します。加工費も同様に、正常減損の加工費換算量(50kg × 20% = 10kg)を分母から除外して計算します。 このようにして求められた単価を用いて、月末仕掛品原価を計算し、完成品原価は総原価から月末仕掛品原価を差し引いて算出します。この手法により、正常減損費が完成品と月末仕掛品に自動的に配分されることになります。

問3 解説

本問は、正常減損が「工程のあらゆる点で平均的に発生」し、処理方法に「度外視法」を採用しているケースです。平均的発生の場合の処理がポイントとなります。

減損が工程のあらゆる点で平均的に発生する場合、結論として、減損費は完成品と月末仕掛品の両者に負担させます。これは、月末仕掛品も工程の途中にあるものの、その加工進捗度に応じて一部の減損発生に関係しているとみなされるためです。

度外視法では、平均的発生の場合、正常減損の加工費の進捗度を「50%」とみなして計算します。これは、工程全体にわたって均等に発生している減損の平均的な進捗度を考慮したものです。この「50%」というみなしは、簿記1級の計算問題で非常に重要な知識となりますので、しっかりと覚えておきましょう。

計算手順は問2と同様で、正常減損費を完成品と月末仕掛品の両方に負担させるため、直接材料費および加工費の平均単価を計算する際の分母から、正常減損量(またはその加工費換算量)を除外します。 直接材料費は、月初仕掛品と当月投入の合計から正常減損を引いた総量で単価を計算します。加工費は、月末仕掛品の加工費換算量を通常の進捗度で計算し、正常減損の加工費換算量を50%で計算した上で、総加工費換算量から減損分を引いたもので単価を計算します。これにより、正常減損費が両者に配分されます。

問4 解説

本問は、正常減損が「定点発生」し、その処理に「非度外視法」を採用しているケースです。さらに、原価配分の方法として「先入先出法」が指定されています。非度外視法は、正常減損費を個別に計算し、その後で良品に配分するという2段階のアプローチを取る点が特徴です。

まず、正常減損費の負担関係を判断します。正常減損の発生点は加工費の進捗度70%であり、月末仕掛品の加工費進捗度は50%です。この場合、月末仕掛品は減損の発生点(70%)を通過していません。したがって、正常減損費は完成品のみに負担させるべきと判断されます。

次に、非度外視法に基づき、正常減損費を個別に計算します。先入先出法を採用しているため、当月投入の単価を用いて正常減損品の原価を算出します。直接材料費は始点投入のため、正常減損60kgに当月投入単価を乗じます。加工費は、正常減損の完成品換算量(60kg × 70% = 42kg)に当月投入加工費単価を乗じます。 これらの費用を合計したものが「正常減損費」となります。

最後に、この算定された正常減損費を、負担関係の判断結果に基づいて完成品に配分します。完成品総合原価は、完成品にかかる直接材料費と加工費の合計に、計算した正常減損費を加算して求めます。月末仕掛品原価は、正常減損費負担前の金額で算出されます。このように、非度外視法では、正常減損費が明確な数値として計算され、意図的に良品に配分されるプロセスが取られます。

問5 解説

本問は、「正常仕損」の処理であり、かつ「評価額」がある点が大きな特徴です。処理方法としては「非度外視法」を、原価配分方法として「先入先出法」を採用しています。仕損費の処理は、減損費の処理と基本的に同様ですが、評価額の有無が計算に影響を与えます。

まず、正常仕損費の負担関係を判断します。正常仕損の発生点は加工費の進捗度30%であり、月末仕掛品の加工費進捗度は40%です。この場合、月末仕掛品は仕損の発生点(30%)を通過しています。したがって、正常仕損費は完成品と月末仕掛品の両者に負担させるべきと判断されます。

非度外視法に基づき、最初に正常仕損品の原価を個別に計算します。先入先出法であるため、当月投入の単価を用いて計算します。直接材料費は、始点投入のため正常仕損80個に当月投入単価を乗じます。加工費は、正常仕損の完成品換算量(80個 × 30% = 24個)に当月投入加工費単価を乗じます。 次に、この算出された正常仕損品の原価から、仕損品の評価額2,500円を控除して「正常仕損費」を算出します。これが本問の最も重要なステップです。

算出された正常仕損費は、完成品と月末仕掛品の両者に負担させます。負担額の計算基準は「数量」であり、当月投入から生じた完成品数量と月末仕掛品数量の割合で配分します。月初仕掛品がすべて完成品になっていると仮定し、完成品数量から月初仕掛品分を除外して負担させる完成品数量を算出します。このプロセスを経て、最終的な完成品総合原価と月末仕掛品原価が求められます。

5. 【まとめ】

ポイント1:正常減損費・正常仕損費の良品への負担決定の重要性

正常減損費や正常仕損費は、その発生が製造工程のどこで、どのように生じるかによって、完成品のみが負担するのか、それとも月末仕掛品も負担するのかが決定されます。特に「定点発生」の場合は、減損(仕損)の発生点と月末仕掛品の加工進捗度を比較し、月末仕掛品がその点を通過しているか否かが判断基準となります。この負担関係の決定は、その後の原価計算の方向性を左右する非常に重要なステップです。

ポイント2:度外視法と非度外視法の違いと選択

正常減損費の処理方法には「度外視法」と「非度外視法」があります。度外視法は減損費を個別に計算せず自動的に良品に負担させる方法であり、比較的シンプルです。一方、非度外視法は減損費を一度計算し、その上で良品に配賦するため、より正確な計算結果が得られます。どちらの方法を採用するかは、原価計算の正確性をどこまで追求するかによって企業が選択しますが、簿記1級では両方の方法を理解しておく必要があります。

ポイント3:異常減損費・異常仕損費は常に非原価処理

正常減損費・正常仕損費が良品に負担させられるのに対し、異常減損費や異常仕損費は、その発生原因が異常であるため、良品には負担させず「非原価」として処理されます。損益計算書上では、営業外費用や特別損失として表示されるのが一般的です。これは、正常な製造活動とは切り離して考えるべきコストであるという明確な区分があるため、どの処理方法を採用していても一貫して非原価として扱われます。

ポイント4:正常仕損費における評価額控除の特異性

正常仕損費の処理は、基本的に正常減損費の処理と同様ですが、大きな違いは仕損品に「評価額」(売却価値など)がある場合がある点です。この評価額は、仕損品の原価から控除して正常仕損費を算出します。つまり、仕損によって発生したコストから、回収可能な価値を差し引いた純粋な損失額が、最終的に良品に負担される正常仕損費となるのです。

ポイント5:安定的発生における歩留率・歩減率と加工費換算量

減損の発生形態として「安定的発生」があります。これは加工に応じて比例的に減損が発生するケースを指し、**歩留率(材料投入量に対する完成品量の割合)や歩減率(材料投入量に対する正常減損量の割合)**の概念が重要になります。特に、安定的発生における正常減損の加工費換算量計算では、その発生が工程を通じて均等であるとみなし、加工費進捗度の半分(50%)を適用するなど、特定の計算ルールが存在します。