問1(計算問題:退職給付債務側差異の算定)

以下の資料に基づき、当期に発生した数理計算上の差異の金額を算定しなさい。なお、解答が割り切れない場合は、円未満を四捨五入すること。

[資料]

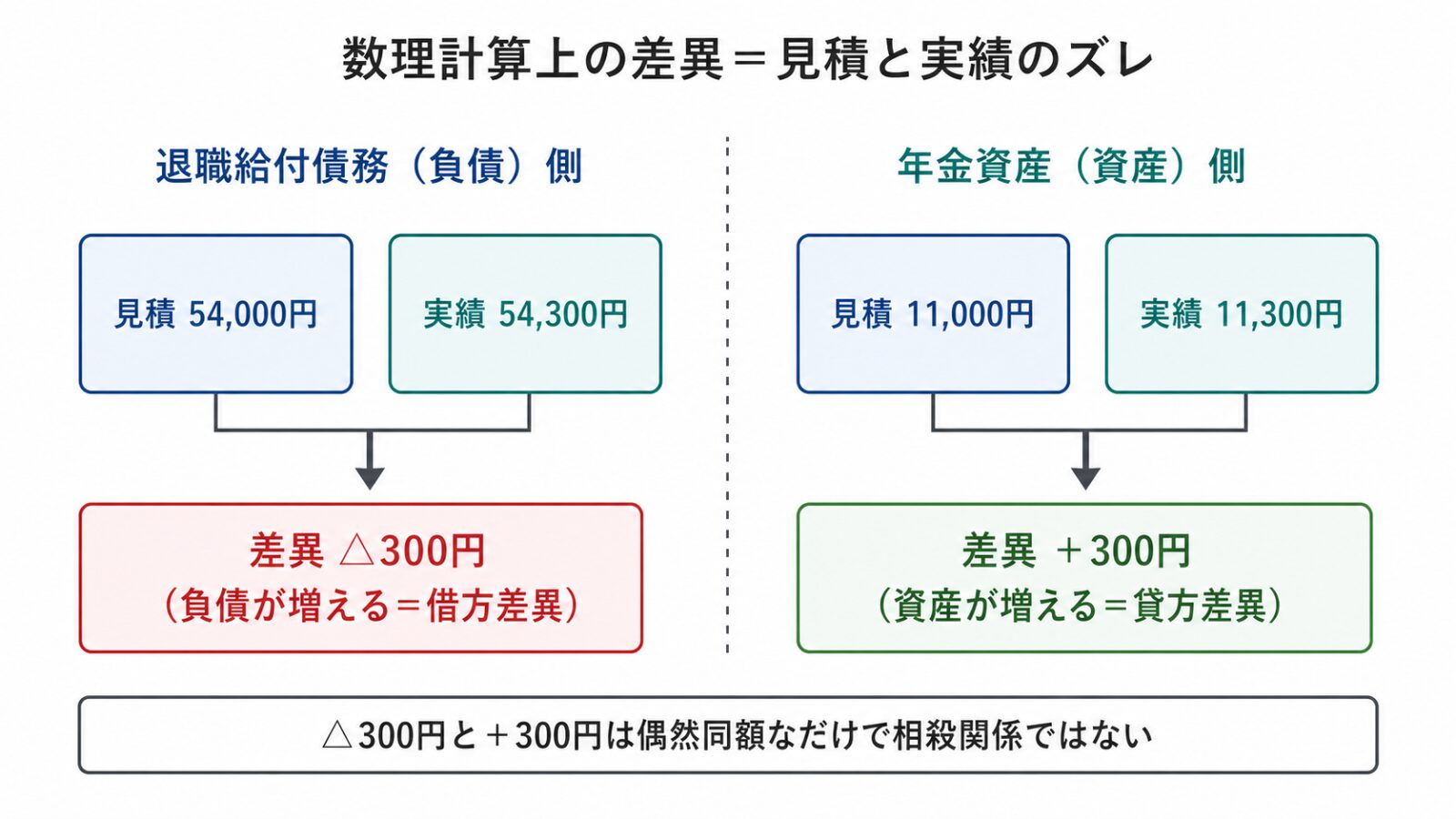

- 期首退職給付債務: 50,000円

- 当期の勤務費用: 3,500円

- 当期の利息費用: 1,500円

- 年金基金からの退職年金の支給額: 1,000円

- 期末退職給付債務の実績値: 54,300円

問2(計算問題:年金資産側差異の算定)

以下の資料に基づき、当期に発生した数理計算上の差異の金額を算定しなさい。

[資料]

- 期首年金資産: 10,000円

- 当期の期待運用収益: 800円

- 会社から年金基金への掛金拠出額: 1,500円

- 年金基金からの退職年金の支給額: 1,300円

- 期末年金資産の実績値(公正な評価額): 11,300円

問3(仕訳問題:数理計算上の差異の償却)

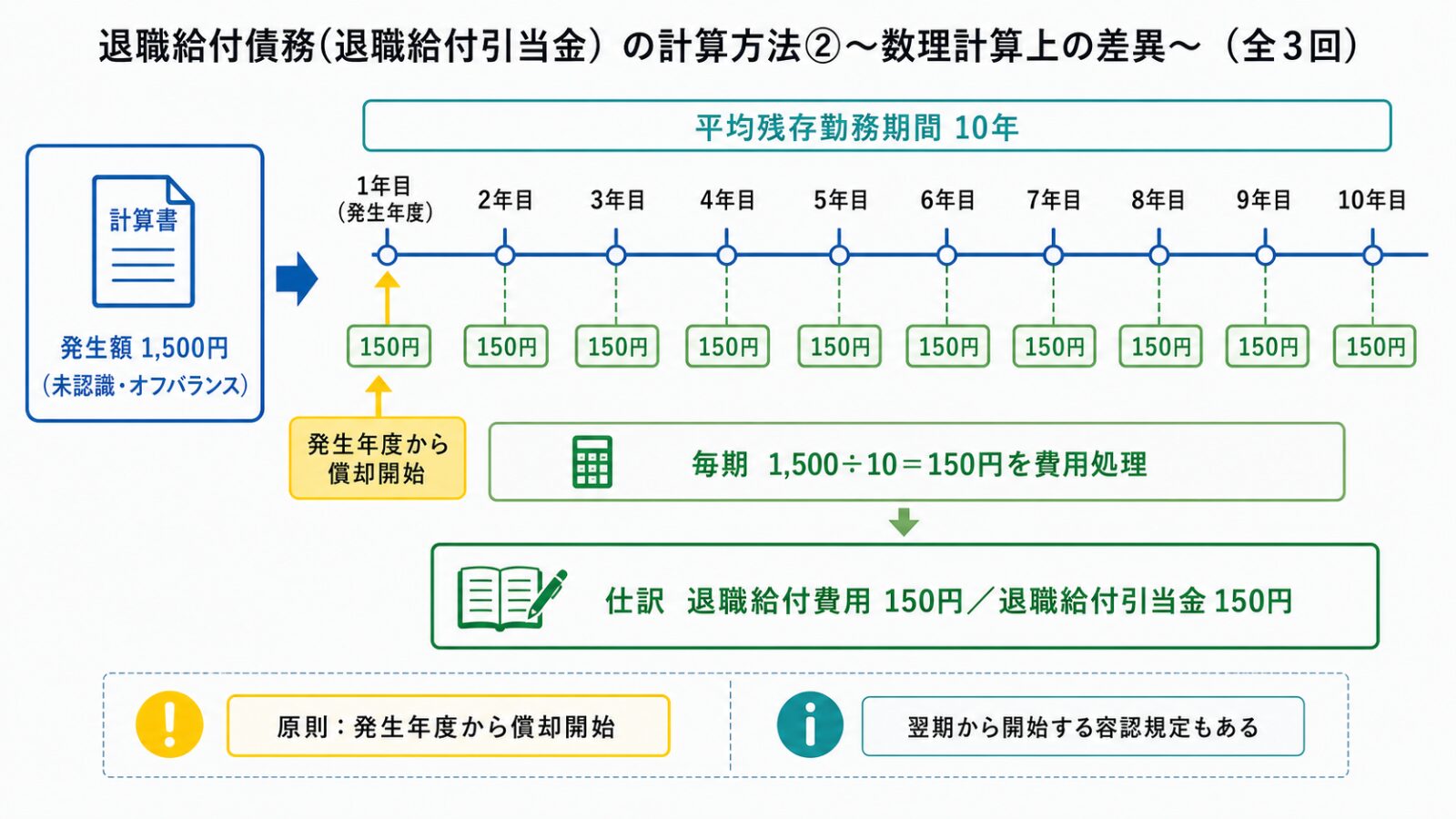

当期に、退職給付債務(負債)を1,500円増額させる数理計算上の差異(借方差異)が発生した。この差異は、発生年度から平均残存勤務期間の10年にわたり、定額法により償却する。当期の償却に関する仕訳を答えなさい。

問4(仕訳問題:過去勤務費用の償却)

退職給付水準の改訂に伴い、当期に退職給付債務(負債)を1,200円増額させる過去勤務費用(借方差異)が発生した。この過去勤務費用は、発生年度から平均残存勤務期間の8年にわたり、定額法により償却する。当期の償却に関する仕訳を答えなさい。

問5(選択肢問題:連結会計上の処理)

数理計算上の差異の連結財務諸表における会計処理として、最も適切なものを選びなさい。

ア.発生時にすべて費用処理し、未認識のまま残さない。

イ.個別財務諸表と同様に、オフバランスとして未認識のまま残すが、償却は行わない。

ウ.オフバランスとせず、その他の包括利益累計額として貸借対照表(B/S)に計上する。

エ.退職給付引当金に全額含め、退職給付費用のマイナスとして処理する。

問1 解答

300円 (負債増額差異、または△300円)

問2 解答

300円 (資産増額差異)

問3 解答

(数理計算上の差異の償却に関する仕訳)

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

|---|---|---|---|

| 退職給付費用 | 150 | 退職給付引当金 | 150 |

問4 解答

(過去勤務費用の償却に関する仕訳)

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

|---|---|---|---|

| 退職給付費用 | 150 | 退職給付引当金 | 150 |

問5 解答

ウ

数理計算上の差異と過去勤務費用

1.退職給付会計における「差異」の発生

退職給付会計において、退職給付債務や年金資産を計算する際、いくつかの見積もりに基づいて数値が算出されます。例えば、将来の給与上昇率、割引率、従業員の離職率、年金資産の運用利回り(期待運用収益)などが挙げられます。しかし、実際に期末になってこれらの実績値が判明すると、当初の見積もりとの間にずれ(差異)が生じることがあります。

これらの差異は、退職給付債務に関するものと、年金資産に関するものに大別され、それぞれ異なる性質を持ちます。

2.数理計算上の差異とは

数理計算上の差異とは、見積もり数値と実績値との間に生じた差異、または見積数値の変更によって発生した差異のことです。

具体的には、以下の要因で生じます。

2.1.退職給付債務側の差異

数理計算に用いた見積もり(例:割引率や死亡率など)と実績との間に差異が生じた場合です。例えば、期末の退職給付債務の実績値が、期中の活動(勤務費用、利息費用、給付額など)から算定した見積もりの値を上回った場合、これは負債(退職給付債務)が増加する差異(借方差異)となります。

2.2.年金資産側の差異

年金資産の期待運用収益(見積もり)と、実際の運用成果(実績)との間に生じた差異です。例えば、期末の年金資産の実績値(公正な評価額)が、期中の活動(期首残高、期待運用収益、拠出額、給付額など)から算定した見積もりの値を上回った場合、これは資産(年金資産)が増加する差異(貸方差異)となります。

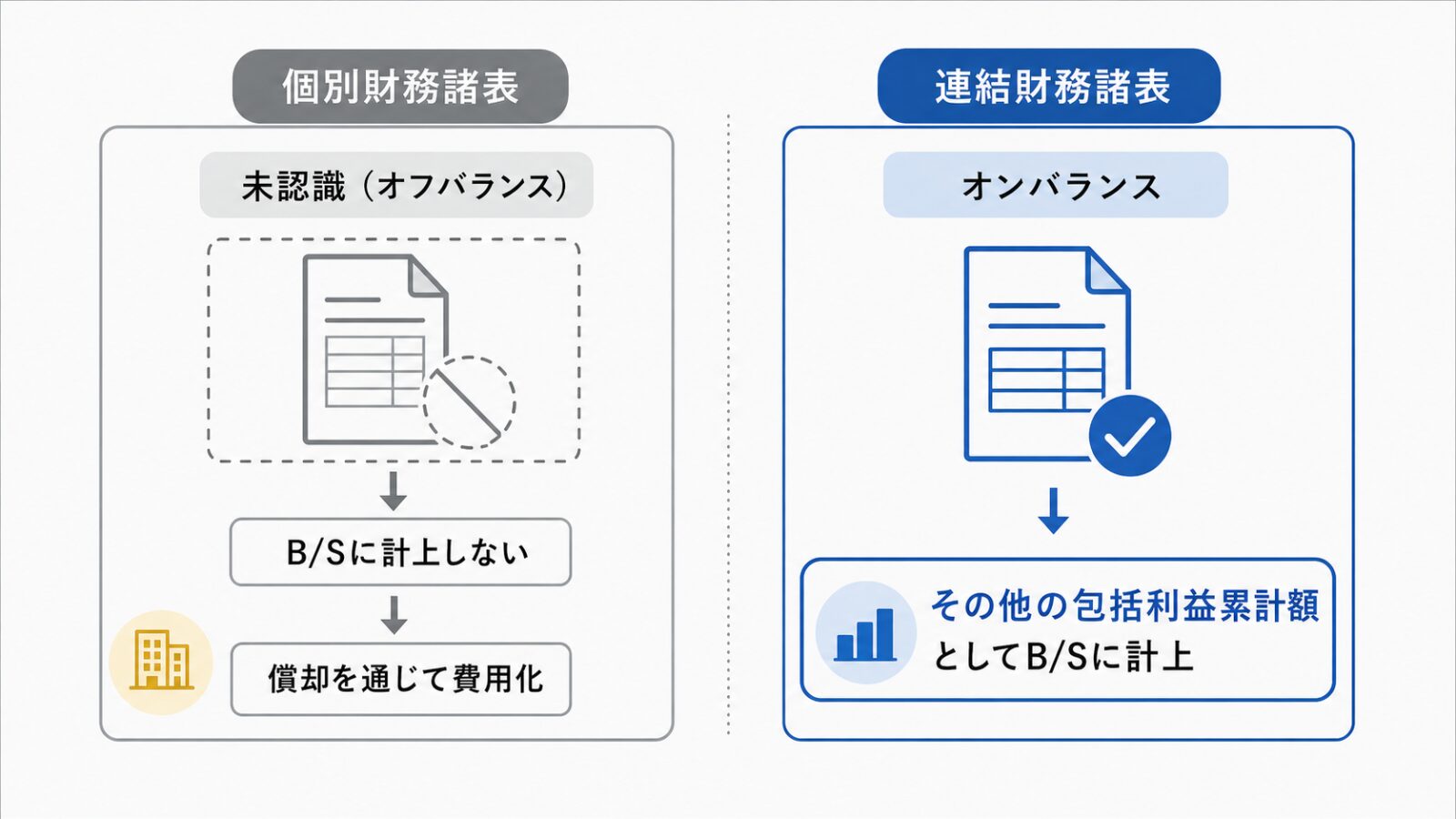

3.数理計算上の差異の会計処理(個別財務諸表)

数理計算上の差異が発生した時点では、その全額は退職給付引当金の算定には含まれず、貸借対照表(B/S)には反映されません。このB/Sに計上されていない状態をオフバランスといい、この差異を未認識数理計算上の差異と呼びます。

この未認識の差異は、その後、以下の方法で費用化(または費用の減額処理)されることにより、財務諸表に反映されます。

3.1.償却の方法と期間

費用処理の方法は、原則として、従業員の平均残存勤務期間内にわたって行われます。具体的な償却方法としては、定額法または定率法などが用いられます。

3.2.費用処理の開始時期

原則として発生年度から費用処理を行います。ただし、実務上の便宜を考慮し、発生年度の翌期から費用処理を開始することも認められています。

3.3.補足:連結上の処理

なお、連結財務諸表においては、数理計算上の差異はオフバランスとせず、「その他の包括利益累計額」としてB/Sに計上されます(オンバランス)。

4.過去勤務費用とは

過去勤務費用とは、退職給付水準の改訂(年金制度の変更など)に起因して発生した、退職給付債務の増加または減少部分をいいます。

4.1.過去勤務費用の会計処理

会計処理の考え方は、数理計算上の差異とほぼ同じです。個別上は未認識過去勤務費用としてオフバランスとなります。

4.2.費用処理の開始時期(数理計算上の差異との違い)

過去勤務費用の費用処理は、必ず発生年度からのみ行われます。数理計算上の差異で認められている「発生年度の翌期から」という実務上の便宜の規定は、過去勤務費用には適用されません。

問題解説

問1 (計算問題:退職給付債務側差異の算定)

この問題は、期中の退職給付債務の動きを把握し、見積もりに基づく期末残高と実績値との差を算出させることを意図しています。退職給付債務の残高は、負債勘定としてT勘定(増減の動き)を把握することが有効です。

【解法手順】

- 見積もりに基づく期末退職給付債務(D/B): 期首残高に勤務費用と利息費用を加え、支払った退職給付額を差し引きます。

- 実績値との比較: 算出した見積額と、資料で与えられた実績値(54,300円)を比較し、数理計算上の差異を求めます。

【計算過程】

期末退職給付債務(見積額)は、以下の計算式で求められます。

$$ \text{期末DB(見積)} = \text{期首DB} + \text{勤務費用} + \text{利息費用} – \text{年金支給額} $$

\(50,000円 + 3,500円 + 1,500円 – 1,000円 = 54,000円\)次に、数理計算上の差異を計算します。

$$ \text{数理計算上の差異} = \text{期末DB(見積)} – \text{期末DB(実績)} $$

\(54,000円 – 54,300円 = \triangle 300円\)差異が△300円となった場合、これは**退職給付債務(負債)が300円増額する差異(借方差異)**であることを意味します。退職給付債務のT勘定で見積額より実績値が大きくなっているため、追加で負債を認識する必要が生じていると解釈できます。

問2 (計算問題:年金資産側差異の算定)

この問題は、年金資産(Plan Assets)の期中の動きを把握し、特に期待運用収益と実績値との関係から数理計算上の差異を求めることを意図しています。年金資産は資産勘定であり、残高の増減をT勘定で把握します。

【解法手順】

- 見積もりに基づく期末年金資産(P/A): 期首残高に期待運用収益と拠出額を加え、支払った退職年金支給額を差し引きます。

- 実績値との比較: 算出した見積額と、資料で与えられた実績値(11,300円)を比較し、数理計算上の差異を求めます。

【計算過程】

期末年金資産(見積額)は、以下の計算式で求められます。

$$ \text{期末P/A(見積)} = \text{期首P/A} + \text{期待運用収益} + \text{拠出額} – \text{年金支給額} $$

\(10,000円 + 800円 + 1,500円 – 1,300円 = 11,000円\)次に、数理計算上の差異を計算します。

$$ \text{数理計算上の差異} = \text{期末P/A(実績)} – \text{期末P/A(見積)} $$

\(11,300円 – 11,000円 = 300円\)差異が300円(プラス)となった場合、これは**年金資産(資産)が300円増額する差異(貸方差異)**であることを意味します。これは、実際の運用成果が期待運用収益を300円上回ったため、将来の退職給付費用を減少させる効果があると考えられます。なお、退職給付費用の計算要素として期待運用収益は△800円(費用を減少させる要素)となります。

問3 (仕訳問題:数理計算上の差異の償却)

数理計算上の差異は、発生時点では未認識(オフバランス)ですが、その後、平均残存勤務期間(10年)にわたって費用処理されます。この問題では、負債が増額する差異(借方差異)であるため、償却時に退職給付費用を計上し、それに伴い負債勘定である退職給付引当金を増額させます。

【解法手順】

- 年間の償却額の計算: 発生額(1,500円)を償却期間(10年)で割って、年間の償却額を計算します。

- 仕訳の実行: 費用(借方)と引当金(貸方)を計上します。

【計算過程】

$$ \text{年間償却額} = 1,500円 \div 10年 = 150円 $$

仕訳の形は、負債(引当金)の増加処理に伴い、費用(退職給付費用)を計上する形となります。

問4 (仕訳問題:過去勤務費用の償却)

過去勤務費用も、数理計算上の差異と同様に、発生時には未認識(オフバランス)となり、平均残存勤務期間(8年)にわたり定額法で償却されます。この問題では、負債が増額する過去勤務費用(借方差異)であるため、償却時に退職給付費用を計上し、退職給付引当金を増額させます。

【解法手順】

- 年間の償却額の計算: 発生額(1,200円)を償却期間(8年)で割って、年間の償却額を計算します。

- 仕訳の実行: 費用(借方)と引当金(貸方)を計上します。

【計算過程】

$$ \text{年間償却額} = 1,200円 \div 8年 = 150円 $$

過去勤務費用の償却に関する仕訳は、数理計算上の差異の償却と処理の構造はほぼ同じです。負債の増加(引当金増加)に対して費用を認識します。

問5 (選択肢問題:連結会計上の処理)

この問題は、数理計算上の差異の会計処理が、個別財務諸表と連結財務諸表で異なるという重要なポイントを問うものです。

個別財務諸表では未認識(オフバランス)とされますが、連結財務諸表では、発生した数理計算上の差異はオフバランスとせず、B/Sに計上されます。B/Sに計上される状態をオンバランスといい、具体的にはその他の包括利益累計額として計上されます。

したがって、この処理を正しく記述しているのは選択肢 ウ となります。この知識は、連結上の退職給付会計を理解する上で、個別上の処理(オフバランス)と対比して非常に重要です。

まとめ

数理計算上の差異は、退職給付債務や年金資産の計算における見積値と実績値との差額から生じます。年金資産側では、特に期待運用収益と実際の運用成果との差が重要です。

数理計算上の差異や過去勤務費用は、発生時点では原則としてB/Sに計上されず、未認識(オフバランス)となります。

未認識となった数理計算上の差異や過去勤務費用は、原則として従業員の平均残存勤務期間にわたり、定額法や定率法で費用処理されます。

数理計算上の差異の費用処理開始時期は、原則として発生年度からですが、実務上の便宜を考慮し、発生年度の翌期から開始することも認められています。

過去勤務費用は、退職給付水準の改訂により発生し、その費用処理は必ず発生年度からのみ開始されます。翌期からの開始は認められていません。

続きの「退職給付債務の計算方法③~個別と連結の総合問題~」はこちらー>

その他の問題は「修繕引当金の仕訳~誤謬の訂正も含めて~」、「売上割戻引当金の計上の仕訳」、「返品調整引当金の仕訳、返品時の処理」、「退職給付債務(退職給付引当金)の計算方法①」、「賞与引当金の計上、取り崩し時の仕訳」など。

理論問題は「企業会計原則」