問1 当社は、顧客であるA社との間で、商品の大量購入に対して期間中に購入額が100万円を超えた場合、超過額の5%を売上割戻として支払う契約を締結している。当期、A社に商品1,500,000円を掛けで販売した。過去の実績から、A社への当期中の売上は2,000,000円に達すると見込まれており、これに伴う売上割戻しは必ず発生すると予想される。この取引における収益認識に関する仕訳を示しなさい。

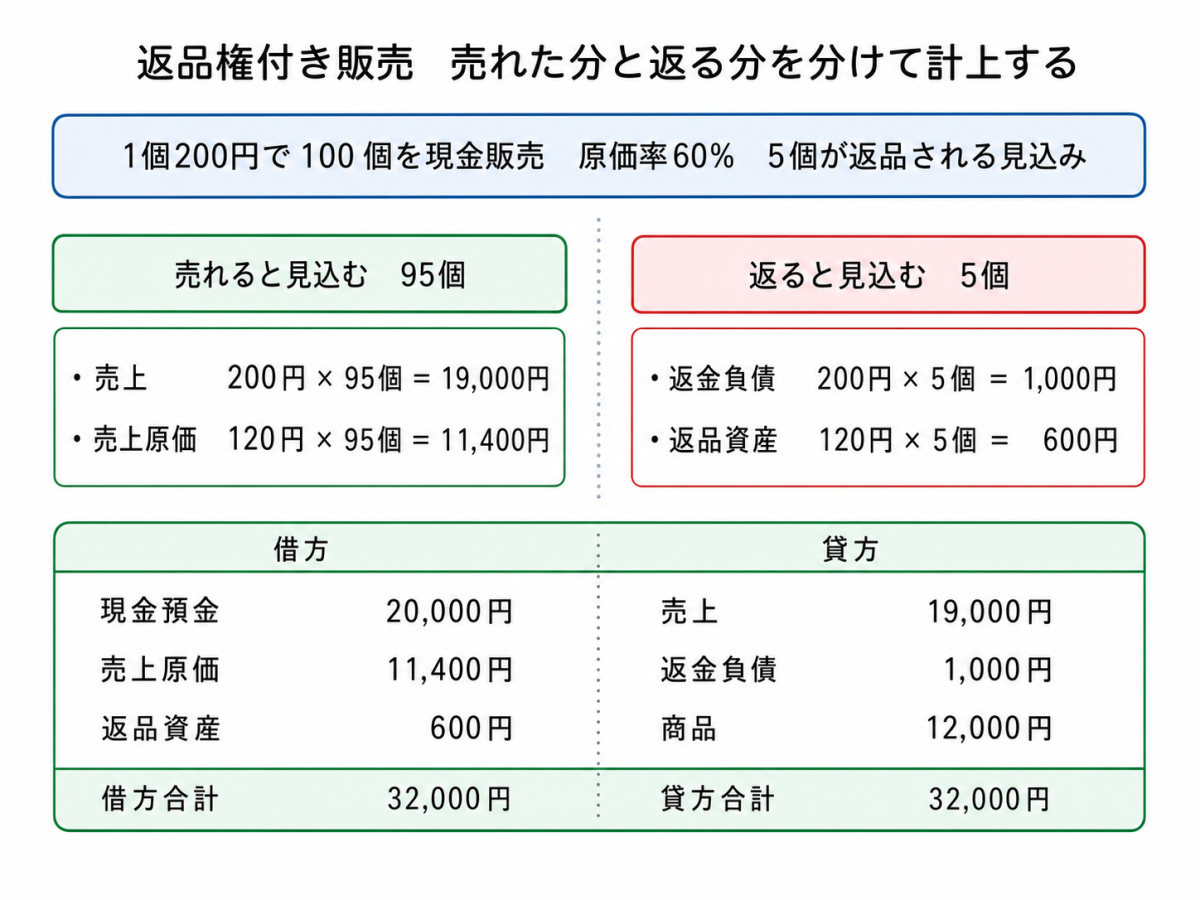

問2 当社はB社に対して、商品Xを1個あたり200円で現金販売した。販売数量は100個、商品Xの原価率は60%である。なお、この契約には、未使用品であれば1ヶ月以内の返品に応じる条件が付与されており、過去のデータから販売した商品のうち5個は返品されると見込まれる。この取引における収益および売上原価の計上に関する仕訳をまとめて示しなさい。ただし、商品売買の記帳方法は売上原価対立法によるものとする。

問3 当社は、C社に対して商品Yを現金販売価格100,000円で販売した。代金は3年後に一括して現金で回収する契約であり、販売価格には年利3%の金利が含まれている100,000円 × 1.033 ≒ 109,273円

この契約には重要な金融要素が含まれていると判断し、利息法により利息を配分することとする。販売から1年後の決算日における、この取引から生じる受取利息の計上額を計算しなさい。

問4 当社は自社発行の商品券10,000円分を現金で販売した。過去のデータから、この商品券のうち10%は使用されない非権利行使部分となると見積もっている。その後、当期中に商品券のうち6,000円分が商品との引換えに使用された。当期末における非権利行使部分に係る収益認識(雑収入の計上)に関する仕訳を示しなさい。なお、計算過程で円未満の端数が生じる場合は四捨五入すること。

問5 当社は顧客に商品Zを現金200,000円で販売した。この際、カスタマー・ロイヤルティ・プログラムに基づき、2,000ポイントを付与した(1ポイントあたり1円の商品と交換可能)。商品の独立販売価格は200,000円、付与されたポイントのうち1,900ポイントが使用されると見込まれるため、ポイント付与分の独立販売価格は1,900円と見積もられた。この取引における取引価格の配分額(ポイント付与分)を計算しなさい。

問1 解答

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,500,000 | 売上 | 1,450,000 |

| 返金負債 | 50,000 |

問2 解答

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 20,000 | 売上 | 19,000 |

| 返金負債 | 1,000 | ||

| 売上原価 | 11,400 | 商品 | 12,000 |

| 返品資産 | 600 |

問3 解答

3,000円

問4 解答

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 契約負債 | 667 | 雑収入 | 667 |

問5 解答

1,882円

収益認識の基準:取引価格の算定と特定の取引形態

企業が収益を認識する際には、様々な状況を考慮する必要があります。特に、顧客との契約から生じる収益の金額を正確に算定するためには、「取引価格」を適切に決定することが重要です。ここでは、収益認識に関する基準における取引価格の算定に関する留意事項と、特定の取引形態における収益認識の考え方について詳しく解説します。

収益認識の基本ステップと取引価格の算定の留意点

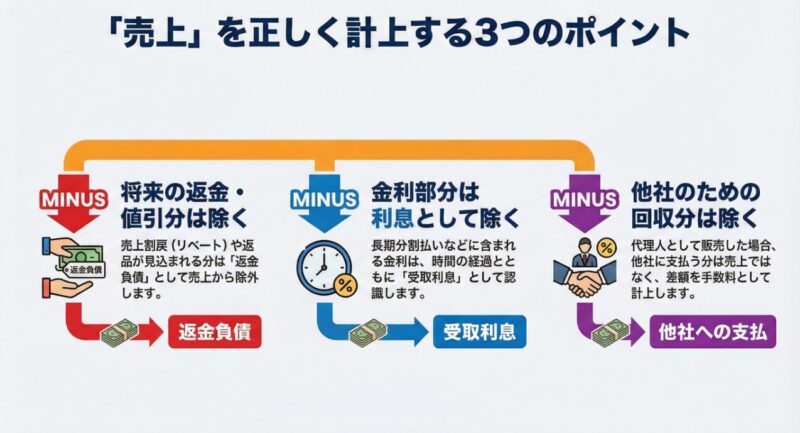

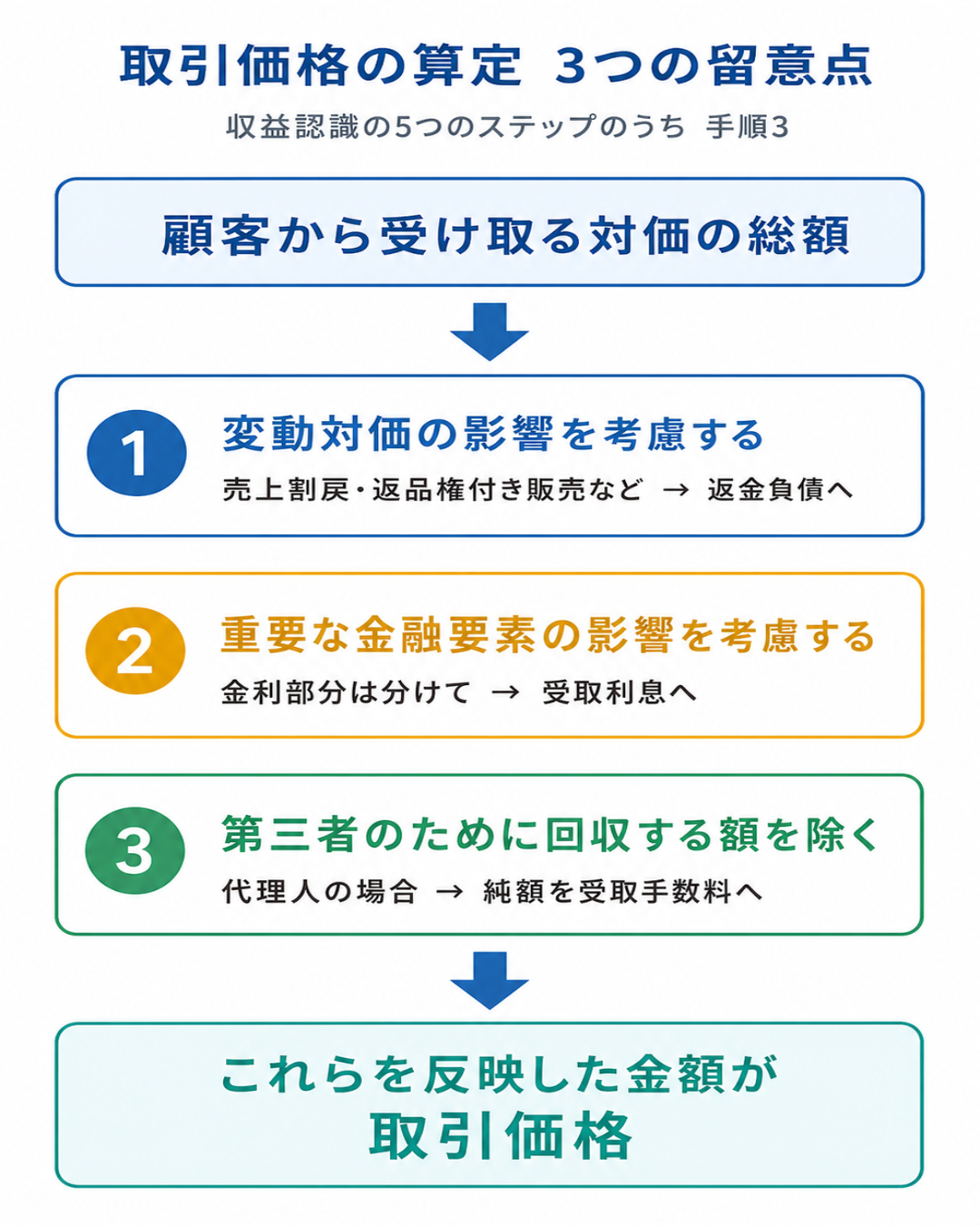

収益認識に関する基準では、収益認識の基本として5つのステップが示されています。このうち、ステップ3「取引価格を算定する」において、次の3つの点に留意する必要があります。

- 変動対価の影響を考慮する

- 重要な金融要素(金利部分)の影響を考慮する

- 第三者のために回収する額を除く

これらの留意事項は、受け取る対価の総額がそのまま収益として認識されるわけではないことを示しています。以下で、それぞれについて具体的な会計処理を見ていきましょう。

変動対価の処理

「変動対価」とは、顧客と約束した対価のうち、金額が変動する可能性のある部分を指します。具体的には、売上割戻(リベート)や返品権付き販売などがこれに該当します。変動対価は、収益の著しい減額が発生する可能性があるため、取引価格には含めず、「返金負債」として処理されます。

売上割戻(リベート)

売上割戻(リベート)は、一定期間内に一定額以上の購入をしてくれた顧客に対して行う代金の減額のことです。これは、多額の購入に対する感謝の意を示すものであり、将来的に代金が減額される可能性がある部分として、取引価格から除外され、返金負債として計上されます。

設例:売上割戻(リベート) 9月1日に商品Cを1個あたり100円で販売する契約をK社と締結し、変動対価が含まれるとします。 9月3日に商品C50個を掛けで販売しました。過去の実績から、当期中に大量取引が予想され、1個あたり2円減額するリベートを行うと見積もりました。このリベートは取引価格に含めません。

- 9月1日の仕訳: 契約締結時点では履行義務を充足していないため、仕訳は行いません。

- 9月3日の仕訳: 商品Cの掛け販売により履行義務を充足し、収益を認識します。ただし、リベート部分(2円×50個=100円)は取引価格から除外し、返金負債として処理します。

- 売上は(100円-2円)×50個=4,900円です。

- 受け取る対価に関しては、返金の可能性があったとしても「顧客との契約から生じた債権」として全額(5,000円)を売掛金として認識します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 5,000 | 売上 | 4,900 |

| 返金負債 | 100 |

返品権付き販売

返品権付き販売とは、顧客に商品を返品する権利が付与された販売を指します。この場合も変動対価の一つであり、返品されると見込まれる部分は取引価格から除外され、返金負債として計上します。さらに、返品権付き販売では、将来返品される商品の原価に対応する部分を返品資産として計上し、売上原価の計上から除外するという特徴があります。

設例:返品権付き販売 10月1日に商品Cを1個あたり100円でK社に販売する契約を締結し、1カ月以内の未使用品であれば返品に応じる契約とします。 10月10日に商品C50個を現金で販売しました。商品Cの原価率は70%です。過去の実績から50個のうち2個は返品されると見積もりました。変動対価は取引価格に含めません。 10月23日に商品C2個が返品され、現金で返金しました。

- 10月1日の仕訳: 契約締結時点では履行義務を充足していないため、仕訳は行いません。

- 10月10日の仕訳(収益の計上): 商品Cの現金販売により履行義務を充足し、収益を取引価格で認識します。返品されると見込まれる2個(100円×2個=200円)は返金負債として処理します。受け取る対価の総額(5,000円)は現金預金として認識します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 5,000 | 売上 | 4,800 |

| 返金負債 | 200 |

- 10月10日の仕訳(売上原価の計上): 売上原価は売上として認識した部分(4,800円)に対応する原価(4,800円×70%=3,360円)のみを計上します。返金負債に対応する部分の原価(200円×70%=140円)は、返品資産として計上します。これは、将来返品されてくる商品を意味します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 3,360 | 商品 | 3,500 |

| 返品資産 | 140 |

- 10月23日の仕訳(返金): 返品に応じたため、返金負債を取り崩します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 返金負債 | 200 | 現金預金 | 200 |

重要な金融要素の会計処理

顧客との契約に重要な金融要素(金利部分)が含まれている場合、取引価格の算定にあたってその影響を考慮する必要があります。具体的には、収益は金利部分を除いた現行の現金販売価格で認識し、金利部分は「受取利息」として時間の経過とともに認識していきます。

設例:重要な金融要素 ×1年4月1日(期首)に、原価7,000円の商品を10,609円で掛け販売しました。現金販売価格は10,000円です。代金決済は2年後の×3年3月31日で、年利3%の金利部分(10,000円×1.03²=10,609円)を含みます。重要な金融要素が含まれていると判断し、利息法により利息を配分します。

- ×1年4月1日(期首): 履行義務を充足しているため、収益を取引価格(現金販売価格)10,000円で認識します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 10,000 | 売上 | 10,000 |

- ×2年3月31日(期末): 金利部分を計上します。受取利息は10,000円×3%=300円です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 300 | 受取利息 | 300 |

- ×3年3月31日(期末): 金利部分を計上し、代金を現金で回収します。受取利息は(10,000円+300円)×3%=309円です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 309 | 受取利息 | 309 |

代金の回収:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 10,609 | 売掛金 | 10,609 |

第三者のために回収する額の会計処理

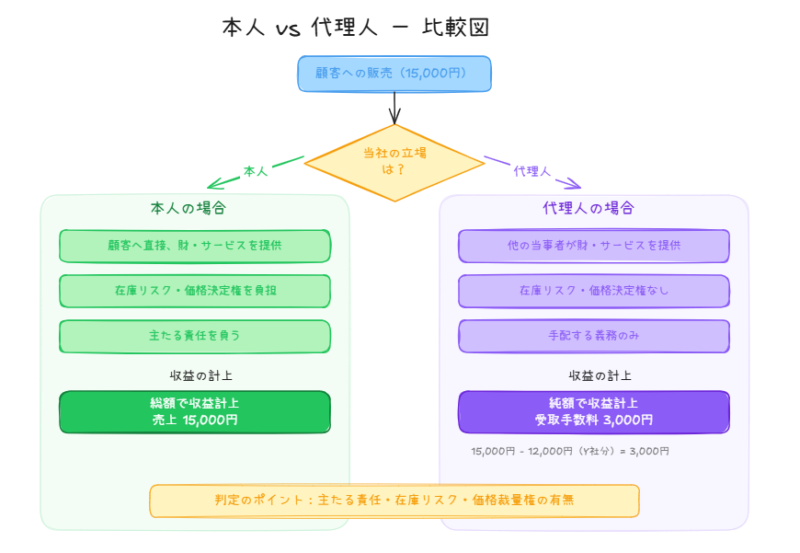

顧客への財またはサービスの提供に他の当事者が関与する場合、当社が「本人」として行動しているのか、それとも他の当事者の「代理人」として行動しているのかを判断する必要があります。

- 当社が本人に該当する場合:当社が顧客に財またはサービスを提供する責任を負い、在庫リスクなどを負担するため、取引価格の総額を収益として計上します。

- 当社が代理人に該当する場合:当社は他の当事者が顧客に財またはサービスを提供するように手配する履行義務を負っており、主な責任や在庫リスクを負担しません。この場合、当社が他の当事者のために回収する額は取引価格には含まれません。当社は、顧客からの代金回収額から第三者のために回収する額を除いた純額を収益として計上します。具体的には、「受取手数料」などを計上します。

設例:第三者のために回収する額(代理人) Y社から商品Zを仕入れ、当社の店舗で販売しています。Y社との契約は消化仕入契約であり、当社は代理人に該当すると判断しました。 11月3日に、商品Zを15,000円で販売し、代金を現金で受け取りました。Y社との契約に基づき、販売代金の80%(12,000円)をY社に支払う義務(買掛金)を計上します。

- 11月3日の仕訳: 顧客から受け取った15,000円のうち、Y社に支払う12,000円は第三者のために回収した額であり、当社の収益ではありません。当社の収益は、差額の3,000円(15,000円-12,000円)であり、これを受取手数料として計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 15,000 | 買掛金 | 12,000 |

| 受取手数料 | 3,000 |

特定の取引形態における収益認識

次に、特別な販売形態における収益認識の考え方を見ていきましょう。

商品券

商品券には、デパートの商品券のように全国の加盟店で共通して使える共通券と、自社で発行し、自社店舗のみで使える自社発行券があります。共通券を受け取った場合は「受取商品券」(資産)として会計処理しますが、自社発行券を発行した場合は、将来商品の引渡し義務があるため、負債として「契約負債」や「発行商品券」などの勘定科目で計上します。

自社発行券では、発行された商品券が顧客によって使用されない部分、すなわち非権利行使部分が生じることがあります。この非権利行使部分についても収益認識が必要となりますが、その認識は、権利行使部分で当期に使用された比率と同じ比率で収益として認識します。

設例:自社発行券の非権利行使部分 当社は20×1年度に商品券101,000円を現金で発行・販売しました。過去の実績から、非権利行使部分は1,000円と見積もられました。 20×1年度中に40,000円の商品を販売し、同額の商品券の提示を受けました。

- 商品券の発行時: 現金101,000円を受け取り、契約負債として計上します。このうち、権利行使部分が100,000円(101,000円-1,000円)、非権利行使部分が1,000円と区別されます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 101,000 | 契約負債 | 101,000 |

- 商品販売時: 商品券40,000円が使用されたため、契約負債を取り崩し、売上を認識します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 契約負債 | 40,000 | 売上 | 40,000 |

- 非権利行使部分の収益計上(20×1年度末): 非権利行使部分1,000円について、権利行使部分で当期に使用された比率(40,000円 ÷ 100,000円 = 40%)と同じ比率で収益を認識します。

- 1,000円 × (40,000円 ÷ 100,000円) = 400円

- 契約負債を取り崩し、雑収入として計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 契約負債 | 400 | 雑収入 | 400 |

ポイント制度(カスタマー・ロイヤルティ・プログラム)

ポイント制度は、顧客にポイントを付与し、次回の購入時に代金として充当できる制度です。これも商品券と同様に、自社が発行する自社ポイントと他社が発行する他社ポイントがあり、ここでは自社ポイントを扱います。

自社ポイント制度は、顧客に追加で財またはサービスを移転する追加の履行義務となるため、取引価格の配分が必要となります。取引価格を、購入分に対する履行義務とポイント付与分に対する履行義務に配分します。 ポイント付与分の履行義務の独立販売価格を算定する際には、自社発行の商品券と同様に、ポイントの未使用分を見積もり、使用が見込まれる部分のみを独立販売価格とします。

設例:ポイント制度 顧客が100円分の購入をするにつき1ポイントを付与し、1ポイントあたり1円の商品と交換できる制度です。 20×1年度に商品200,000円を現金で販売し、2,000ポイントを付与しました。 付与した2,000ポイントのうち1,900ポイントの使用が見込まれ、100ポイントは未使用になると見込まれます。 商品の独立販売価格は200,000円、ポイントの独立販売価格は使用見込みを考慮して1,900円と見積もられました。

- 現金販売時: 取引価格200,000円を、商品販売分の履行義務とポイント付与分の履行義務に配分します。

- 商品販売分への配分額:200,000円 × \(\frac{200,000円}{200,000円 + 1,900円}\) ≒ 198,118円

- ポイント付与分への配分額:200,000円 × \(\frac{1,900円}{200,000円 + 1,900円}\) ≒ 1,882円

- 商品販売分は売上として認識し、ポイント付与分は将来の履行義務として契約負債として計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 200,000 | 売上 | 198,118 |

| 契約負債 | 1,882 |

割賦販売

割賦販売とは、商品を顧客に引き渡した後、代金を長期にわたって分割して回収する販売方法です。代金の回収が長期にわたるため、販売価格には金利部分が含まれることになります。

割賦販売の収益認識においては、金利部分(受取利息)と現金販売部分(割賦売上)に分けて収益認識を行う点が重要です。顧客に対する債権である「割賦売掛金」も、いったん金利まで含めた総額で計上し、その後回収の会計処理を行います。

割賦販売の記帳方法には、①『利息未決算』勘定を使わない方法と、②『利息未決算』勘定を使う方法の2種類があります。

設例:割賦販売 ×1期に、商品20,000円(現金販売部分19,000円)を割賦販売により売り上げました。5回の分割払い契約です。 ×1期の期中に、1回目の割賦金4,000円を受け取りました。

①『利息未決算』勘定を使わない方法

この方法では、割賦販売時点で『割賦売掛金』を現金販売価格で計上します。金利部分は回収時に「受取利息」として計上し、それに合わせて『割賦売掛金』を増額処理します。

- ×1期 割賦販売時:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 割賦売掛金 | 19,000 | 割賦売上 | 19,000 |

- ×1期 1回目の割賦金回収時: 金利部分(20,000円-19,000円)÷5回=200円を受取利息として計上し、割賦売掛金を増額します。回収額は20,000円÷5回=4,000円です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 割賦売掛金 | 200 | 受取利息 | 200 |

| 現金預金 | 4,000 | 割賦売掛金 | 4,000 |

②『利息未決算』勘定を使う方法

この方法では、割賦販売時に『割賦売掛金』を金利部分まで含めた総額で計上し、金利部分を「利息未決算」勘定(または利息調整勘定)で処理します。回収時には「利息未決算」を取り崩し、「受取利息」を認識します。

- ×1期 割賦販売時:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 割賦売掛金 | 20,000 | 割賦売上 | 19,000 |

| 利息未決算 | 1,000 |

- ×1期 1回目の割賦金回収時:

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利息未決算 | 200 | 受取利息 | 200 |

| 現金預金 | 4,000 | 割賦売掛金 | 4,000 |

【問題解説】

問1 問題解説

この問題は、変動対価のうち「売上割戻(リベート)」に関する収益認識の仕訳を問うものです。簿記1級では、変動対価が見込まれる場合に、その変動部分を取引価格から除外し、「返金負債」として認識することが求められます。

考え方と解法手順:

- 売上総額の把握: まず、A社に販売した商品の総額は1,500,000円です。これを売掛金として計上します。

- 売上割戻しの見積もり: 問題文には、当期のA社への売上が2,000,000円に達すると見込まれ、それに伴う売上割戻しが必ず発生するとあります。契約内容は「購入額が100万円を超えた場合、超過額の5%を売上割戻として支払う」とあるため、見込み売上2,000,000円に対する超過額は1,000,000円(2,000,000円 – 1,000,000円)です。

- 売上割戻見積額の計算: この超過額1,000,000円の5%が売上割戻しとなりますので、1,000,000円 × 5% = 50,000円となります。

- 収益認識額の決定: 取引価格は売上総額から売上割戻見積額を控除した金額となります。したがって、1,500,000円 – 50,000円 = 1,450,000円が当期の売上として認識すべき金額です。

- 返金負債の計上: 売上割戻見積額である50,000円は、将来の代金減額の可能性として「返金負債」として計上します。

- 仕訳の作成: これらを総合して仕訳を作成します。売掛金は顧客から回収する総額である1,500,000円を認識します。

計算の背景: 収益認識に関する基準では、変動対価がある場合に、収益が大幅に減額される可能性のある部分を取引価格に含めず、返金負債として処理することで、より信頼性の高い収益認識を可能にしています。これにより、将来の不確実なキャッシュフロー変動を収益計上から切り離し、企業の財務状況を適切に表示することが目的です。この問題では、売上割戻しが確実に発生すると見積もられているため、その影響を早期に会計に反映させる必要があります。

問2 問題解説

この問題は、変動対価のうち「返品権付き販売」に関する収益と売上原価の計上に関する仕訳を問うものです。特に、返品が見込まれる場合の収益認識と、売上原価対立法による原価処理がポイントとなります。

考え方と解法手順:

- 販売総額の把握: 商品Xは1個200円で100個販売されたため、販売総額は200円 × 100個 = 20,000円です。これは現金販売なので、現金預金として受け取ります。

- 返品見込数量の把握: 100個販売のうち5個は返品されると見込まれているため、返品見込数量は5個です。

- 収益認識額の決定: 実際に売上として認識する数量は、販売総数から返品見込数を控除した95個(100個 – 5個)です。したがって、売上高は200円 × 95個 = 19,000円となります。

- 返金負債の計上: 返品見込数5個分の販売額は、将来返金する可能性のある部分として「返金負債」として計上します。200円 × 5個 = 1,000円です。

- 売上原価の算定と計上:

- 商品Xの原価率は60%なので、1個あたりの原価は200円 × 60% = 120円です。

- 売上として認識した95個に対応する売上原価は、120円 × 95個 = 11,400円です。

- 返品資産の計上: 返品されると見込まれる5個分の原価は、将来的に戻ってくる商品として「返品資産」として計上します。120円 × 5個 = 600円です。

- 商品勘定の減少額: 商品勘定は、販売した100個すべての原価分減少させます。120円 × 100個 = 12,000円です。

- 仕訳の作成: これらの要素をまとめて仕訳を作成します。

計算の背景: 返品権付き販売では、顧客が返品する権利を有しているため、販売時点では収益が確定しているとは言えません。そこで、将来返品されると合理的に見積もられる部分については、収益を認識せず、返金負債として負債計上します。同時に、返品される可能性のある商品の原価についても、売上原価から除外し、返品資産として資産計上することで、貸借対照表と損益計算書の両面で適切な表示を行うことが重要です。売上原価対立法を用いることで、商品の販売と同時に売上原価を計上し、返品資産も明確に区分して処理することができます。

問3 問題解説

この問題は、顧客との契約に「重要な金融要素」が含まれる場合の受取利息の計上額を問う計算問題です。簿記1級では、長期にわたる代金回収を伴う取引において、金利部分を収益から分離して認識する利息法がよく用いられます。

考え方と解法手順:

- 現金販売価格の特定: 問題文より、商品Yの現金販売価格は100,000円と明確に示されています。これが収益認識の基礎となる金額です。

- 契約総額の特定: 3年後の代金回収総額は109,273円です。

- 金利部分の総額: 契約総額から現金販売価格を引いた金額が、3年間の金利の総額です。109,273円 – 100,000円 = 9,273円です。

- 利息法の適用: 利息法では、未回収の債権残高に実効金利(この場合は年利3%)を乗じて、毎期の受取利息を計算します。

- 販売から1年後の決算日(1年目の期末)における利息: 期首の債権残高100,000円に年利3%を乗じます。

- 100,000円 × 3% = 3,000円。

- 販売から1年後の決算日(1年目の期末)における利息: 期首の債権残高100,000円に年利3%を乗じます。

- 受取利息の計上額: したがって、販売から1年後の決算日に計上される受取利息は3,000円となります。

計算の背景: 重要な金融要素を含む取引では、販売した時点の収益と、時間の経過に伴って発生する金利収益を明確に区別することが求められます。これは、収益が商品の提供という履行義務の充足によって発生する部分と、資金の時間的価値(金利)によって発生する部分に分けられるためです。利息法を採用することで、期首の債権残高に基づいて計算された利息が毎期着実に認識され、より実態に即した財務報告が可能となります。このプロセスを通じて、単なる販売額と資金調達コストとしての金利を混同することなく、それぞれの経済的実態を正確に表現できます。

問4 問題解説

この問題は、自社発行の商品券における「非権利行使部分」の収益認識に関する仕訳を問うものです。特に、当期に使用された権利行使部分の割合に応じて非権利行使部分を収益として計上する点がポイントです。

考え方と解法手順:

- 商品券発行時の契約負債: 商品券10,000円分を発行し、現金で受け取った際、全額を「契約負債」として計上します。

- 権利行使部分と非権利行使部分の区別: 総額10,000円のうち、10%が非権利行使部分と見積もられているため、非権利行使部分は10,000円 × 10% = 1,000円です。

- したがって、権利行使部分と見込まれるのは、10,000円 – 1,000円 = 9,000円です。

- 当期の商品券使用額と比率: 当期中に商品券6,000円分が商品との引換えに使用されました。

- この使用額6,000円は、権利行使部分(9,000円)に対する使用とみなされます。

- 使用比率は、6,000円 ÷ 9,000円 = 2/3 (約66.67%) です。

- 非権利行使部分の収益認識額: 非権利行使部分1,000円に対し、当期に使用された権利行使部分と同じ比率を乗じて収益を認識します。

- 1,000円 × (6,000円 ÷ 9,000円) = 666.66…円

- 円未満の端数を四捨五入し、収益認識額は667円となります。

- 仕訳では契約負債を取り崩し、雑収入を計上します。

計算の背景: 商品券の非権利行使部分の収益認識は、企業が将来的に履行義務を負わないと合理的に予測できる部分について、その予測が現実になったときに収益を認識するという考えに基づいています。ただし、発行した時点で全額を収益とするのではなく、実際に商品券が使用された比率に比例させて収益を認識することで、より実態に即した収益計上を行います。これは、商品券の使用実績という客観的な事実に基づいて収益を認識することで、恣意性を排除し、会計情報の信頼性を高めるためです。

問5 問題解説

この問題は、ポイント制度(カスタマー・ロイヤルティ・プログラム)において、商品販売とポイント付与という複数の履行義務がある場合に、取引価格をどのように配分するかを問う計算問題です。

考え方と解法手順:

- 取引価格の把握: 顧客に商品Zを現金200,000円で販売しているため、取引価格は200,000円です。

- 履行義務の特定: この取引には、①商品Zの販売という履行義務と、②2,000ポイントの付与という履行義務の2つが含まれています。

- 各履行義務の独立販売価格の特定:

- 商品の独立販売価格は200,000円です。

- ポイント付与分の独立販売価格は、使用見込みを考慮して1,900ポイント × 1円/ポイント = 1,900円と見積もられています。未使用見込みの100ポイントは独立販売価格の算定には含めません。

- 取引価格の配分: 取引価格200,000円を、それぞれの履行義務の独立販売価格の比率に応じて配分します。

- ポイント付与分への配分額は、次の計算式で求められます。 取引価格 × \(\frac{ポイント付与分の独立販売価格}{商品の独立販売価格 + ポイント付与分の独立販売価格}\) 200,000円 × \(\frac{1,900円}{200,000円 + 1,900円}\)

- 計算:

- 200,000円 × \(\frac{1,900}{201,900}\) ≒ 1,882.119…円

- 円未満の端数処理は、問題文に明示がないため、一般的には四捨五入します。小数点以下を四捨五入すると 1,882円となります。

計算の背景: ポイント制度は、顧客に将来的な購買を促すための販売促進策であり、企業にとっては「商品販売」とは別の「追加の履行義務」となります。したがって、一つの取引価格(この場合は200,000円)を、商品販売とポイント付与という二つの異なる履行義務に適切に配分することが求められます。この配分は、各履行義務の独立販売価格の比率に基づいて行われます。これにより、ポイント付与によって将来顧客に追加の財やサービスを提供する必要があるという経済的実態を、現在の会計期間に「契約負債」として認識し、適切に収益を繰り延べることが可能になります。未使用と見込まれるポイントを独立販売価格の算定から除外する理由は、企業がその部分について履行義務を負う可能性が低いと判断されるためです。

【まとめ】

ポイント1:取引価格の算定における3つの留意点

- 収益認識のステップ3「取引価格の算定」では、変動対価、重要な金融要素、第三者のために回収する額の3点に留意し、これらを除くことで純粋な取引価格を算定します。

ポイント2:変動対価の処理

- 変動対価(売上割戻や返品権付き販売など)の減額部分は取引価格に含めず、『返金負債』として処理します。

- 返品権付き販売の場合、返品されると見込まれる商品の原価部分は『返品資産』として計上します。

ポイント3:重要な金融要素の処理

- 顧客との契約に重要な金融要素(金利部分)が含まれる場合、金利部分は取引価格に含めず、時間の経過とともに『受取利息』として認識します。

ポイント4:第三者のために回収する額の処理

- 当社が代理人として顧客に財またはサービスを手配する場合、第三者のために回収する額は取引価格に含めず、当社が受け取る純額(例:『受取手数料』)を収益として計上します。

ポイント5:特定の取引形態における収益認識

- 自社発行商品券は『契約負債』として計上し、非権利行使部分は権利行使部分の使用比率に応じて収益(雑収入)として認識します。

- 自社ポイント制度は追加の履行義務となり、取引価格の配分が必要です。ポイントの独立販売価格は使用見込みを考慮して算定し、使用見込みのない部分は独立販売価格に含めません。

- 割賦販売では、金利部分と現金販売部分に分けて収益認識を行い、金利部分は『受取利息』として認識します。