問1(仕訳問題:棚卸資産評価)

当社は当期末において棚卸資産の評価を実施した。期末商品帳簿棚卸高は取得原価ベースで70,000円であり、三分法によって記帳している。以下の資料に基づき、当期の決算整理仕訳を示しなさい。なお、棚卸減耗費および商品評価損は、原価性のあるものとして売上原価の内訳項目として処理するものとする。また、期首商品に関する仕訳は解答に含めなくてよい。

| 項目 | 帳簿数量 | 実地数量 | 取得原価(@) | 正味売却価額(@) |

|---|---|---|---|---|

| 商品A | 1,000個 | 950個 | 70円 | 65円 |

問2(計算問題:洗替法と切放法)

前期末において、商品Bの帳簿価額(取得原価)は50,000円、正味売却価額は45,000円であったため、5,000円の商品評価損を計上した。当期末における商品Bの帳簿価額(取得原価)は60,000円、正味売却価額は63,000円である。

当社が洗替法を採用している場合、当期首の「繰越商品」の帳簿価額がいくらとなるか、また当期末に必要な商品評価損または商品評価益(戻し入れ額)の金額をそれぞれ算出しなさい。

問3(選択肢問題:P/L表示区分)

以下の(A)と(B)の事象が発生した場合のP/L(損益計算書)上の適切な表示区分として正しい組み合わせを、下の選択肢から選びなさい。

(A)毎期発生する通常の範囲内の棚卸減耗費(原価性あり)

(B)品質低下により多額に発生したが、臨時の事象には該当しない商品評価損

| (A) | (B) | |

|---|---|---|

| 1 | 販管費 | 特別損失 |

| 2 | 売上原価の内訳 | 売上原価の内訳 |

| 3 | 営業外費用 | 販管費 |

| 4 | 売上原価の内訳 | 特別損失 |

問4(計算問題:売価還元原価法)

当社はスーパーマーケットを営んでおり、売価還元原価法により期末商品原価を算定している。下記の資料に基づき、当期の原価率(百分率で小数点以下第一位を四捨五入し、整数で求めなさい)と、期末商品の貸借対照表価額を算定しなさい。なお、貸借対照表価額の計算には、四捨五入後の原価率を用いること。

| 項目 | 原価 | 売価 |

|---|---|---|

| 期首商品棚卸高 | 15,000円 | 25,000円 |

| 当期仕入高 | 85,000円 | 135,000円 |

| 当期の純値上額 | – | 10,000円 |

| 当期の純値下額 | – | 20,000円 |

| 期末商品棚卸高(売価) | – | 30,000円 |

問5(計算問題:簿価切り下げの単位)

当社は以下の商品Xと商品Yを取り扱っている。簿価切り下げの単位を個別品目ごととして判断する場合、当期末に計上すべき商品評価損の合計額を算定しなさい。

| 項目 | 帳簿数量 | 実地数量 | 取得原価(@) | 正味売却価額(@) |

|---|---|---|---|---|

| 商品X | 500個 | 500個 | 100円 | 95円 |

| 商品Y | 300個 | 280個 | 200円 | 210円 |

問1 解答

| 勘定科目 | 借方金額 | 勘定科目 | 貸方金額 |

|---|---|---|---|

| 繰越商品 | 70,000 | 仕入 | 70,000 |

| 棚卸減耗費 | 3,500 | 繰越商品 | 3,500 |

| 商品評価損 | 4,750 | 繰越商品 | 4,750 |

※1行目は期末商品(帳簿棚卸高70,000円)を繰越商品勘定へ振り替える仕訳です。資料に期首商品の金額が示されていないため、期首商品を仕入勘定へ振り替える仕訳は解答に含めていません。

※棚卸減耗費と商品評価損は、売上原価の内訳項目として表示するため、専用の勘定で計上します(P/L上は売上原価の区分に含めます)。

※この結果、期首商品を仕入勘定へ振り替えたあとの繰越商品勘定の残高は 70,000円 - 3,500円 - 4,750円 = 61,750円 となり、B/S価額(950個×65円)と一致します。

問2 解答

- 当期首の「繰越商品」の帳簿価額:50,000円

- 当期末に必要な商品評価損または商品評価益:0円

問3 解答

| (A) | (B) | |

|---|---|---|

| 2 | 売上原価の内訳 | 売上原価の内訳 |

問4 解答

- 原価率:67%

- 期末商品の貸借対照表価額:20,100円

問5 解答

- 商品評価損合計額:2,500円

棚卸資産の期末評価

資産会計総論と棚卸資産の位置づけ

本章では、簿記2級までで学んだ知識をベースに、資産会計、特に棚卸資産(商品)の期末評価について、さらに深く掘り下げて学習していきます。

資産は、B/S(貸借対照表)上での表示の観点から「流動固定分類」されるのが原則ですが、損益計算の観点からは、金融資産と事業資産に分類されます。

棚卸資産は、販売目的で保有する商品であり、事業に使用されることを目的とする事業投資に該当する事業資産です。事業資産の評価は、原則として取得原価をもちいて行われます。これは、資産が事業において使用され、費用化されたときに、取得原価をもとにその金額を測定するという費用配分の原則に基づいています。

棚卸資産の低価法適用(収益性の低下)

棚卸資産は原則として取得原価でB/Sに計上されますが、期末においてその収益性(価値)が低下している場合には、例外的に簿価を切り下げる必要があります。これは、投資の回収可能性を帳簿価額に反映させるためです。

この回収可能な額は、棚卸資産においては正味売却価額であると考えられています。したがって、取得原価と正味売却価額のいずれか低い方の金額をもって貸借対照表価額とする、という処理が行われます(低価法)。

正味売却価額とは、売価から見積追加製造原価及び見積販売直接経費(アフターコスト)を控除したものをいいます。

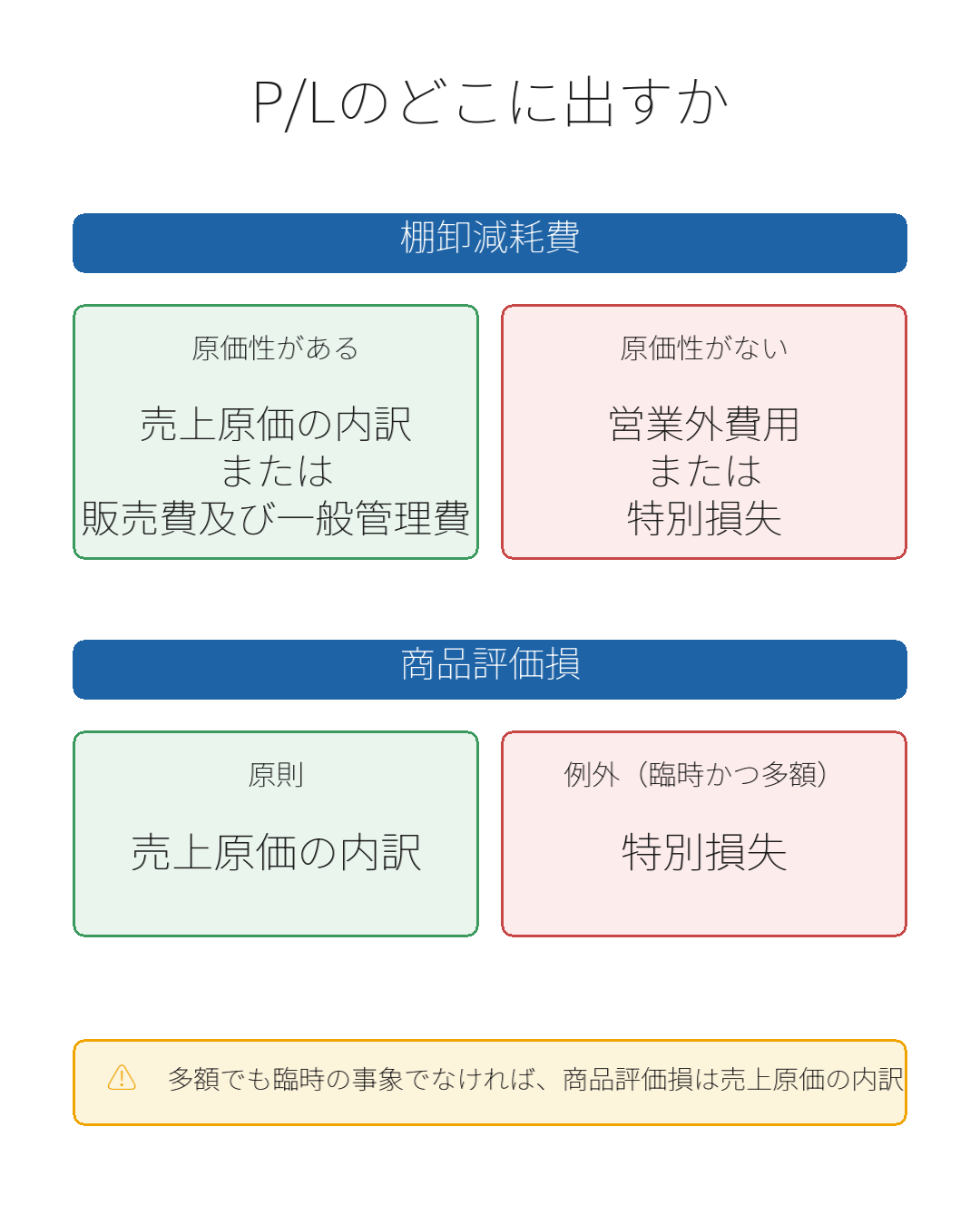

棚卸減耗費と商品評価損の表示区分

期末評価においては、帳簿上の数量(帳簿棚卸高)と実際の数量(実地棚卸高)を比較して生じる棚卸減耗 と、正味売却価額の低下によって生じる商品評価損 の二つの費用が発生することがあります。これらの費用は、原則として売上原価の内訳として処理されますが、その性質や程度によって、損益計算書(P/L)上の表示区分が異なります。

棚卸減耗費の表示

棚卸減耗費とは、誤出荷や紛失、盗難などにより棚卸資産の数量が減ってしまった分のロスを指します。

- 原価性がある場合(毎期発生するのは仕方ないレベル): 売上原価の内訳、または販売費及び一般管理費として表示されます。

- 原価性がない場合(毎期発生のレベルを超えた、量的異常): 営業外費用または特別損失として表示されます。

商品評価損の表示

商品評価損とは、時価の下落、品質の低下、陳腐化などによって棚卸資産の価値が下がってしまったことで発生する費用です。

- 原則: 売上原価の内訳として表示されます。

- 例外: 臨時の事象に起因し、かつ多額である場合には、特別損失に計上します。

簿価切り下げ後の処理:洗替法と切放法

棚卸資産の収益性が低下し、簿価を取得原価から正味売却価額へ切り下げた場合、翌期にその切り下げた簿価をどのように扱うかによって、洗替法と切放法の2種類があります。

- 洗替法(あらいがえほう): 決算で正味売却価額まで減額した後、翌期首に帳簿価額を取得原価に戻す(戻し入れを行う)方法です。

- 切放法(きりっぱなしほう): 決算で減額した後、翌期以降もその減額した金額(正味売却価額)を帳簿価額にする方法です。

制度上、棚卸資産の種類ごとに両方法を選択適用できます。ただし、『商品評価損』が臨時の事象に起因し、かつ、多額である場合は、洗替法を適用していても戻し入れを行うことはできません。

棚卸資産の費用配分方法

棚卸資産の費用配分は、[数量]×[単価]で計算されます。

数量計算の方法

数量の把握には、継続記録法と棚卸計算法があります。

- 継続記録法: 継続的に帳簿記録をつけ、払出数量と期末在庫数量を把握します。正確な計算ができ、在庫管理に適していますが、事務処理が煩雑です。

- 棚卸計算法: 期末に実地棚卸を行い、期首在庫と当期受入の合計から期末在庫を控除し、一括して当期払出数量を把握します。事務処理は簡便ですが、期中に在庫数量が把握できず、棚卸減耗が売上原価に含まれてしまうため、売上原価が不正確になるデメリットがあります。

制度上の原則は、継続記録法で数量を把握し、かつ期末には実地棚卸も行うこととされています。これにより、売上原価を正確に計算しつつ、棚卸減耗も把握できます。

単価計算の方法

単価の決定方法には、主に以下のものがあります。

- 個別法: 取得原価の異なる棚卸資産を区別して記録し、個々の実際原価で評価します。一点ものを扱う業種に限定されます。

- 先入先出法 (FIFO): 古く取得したものから順次払い出しが行われたと仮定し、期末棚卸品は新しく取得したものからなるとみなします。

- 平均原価法 (平均法): 取得した棚卸資産の平均原価で評価します。

- 総平均法: 期末に一括して平均原価を算定します。

- 移動平均法: 商品の受入の都度、平均原価を算定します。

- 売価還元法: 取扱品種が多い小売業などで、品目ごとに単価を把握することが煩雑な場合に用いられます。値入率の類似性に基づくグループごとの期末売価合計額に、原価率を乗じて期末棚卸資産の価額を算定します。

問題解説

問1(仕訳問題:棚卸資産評価)解説

本問は、基本的な棚卸資産の期末評価における棚卸減耗費と商品評価損の算定と、三分法に基づく期末振替仕訳を理解しているかを問う問題です。

1. 期首商品の振替について

三分法を採用している場合、決算整理ではまず期首商品を仕入勘定に振り替えます(借)仕入/(貸)繰越商品。ただし本問の資料には期首商品の金額が示されていないため、この仕訳は解答に含めません。ここでは期末商品に関する決算整理仕訳のみを示します。

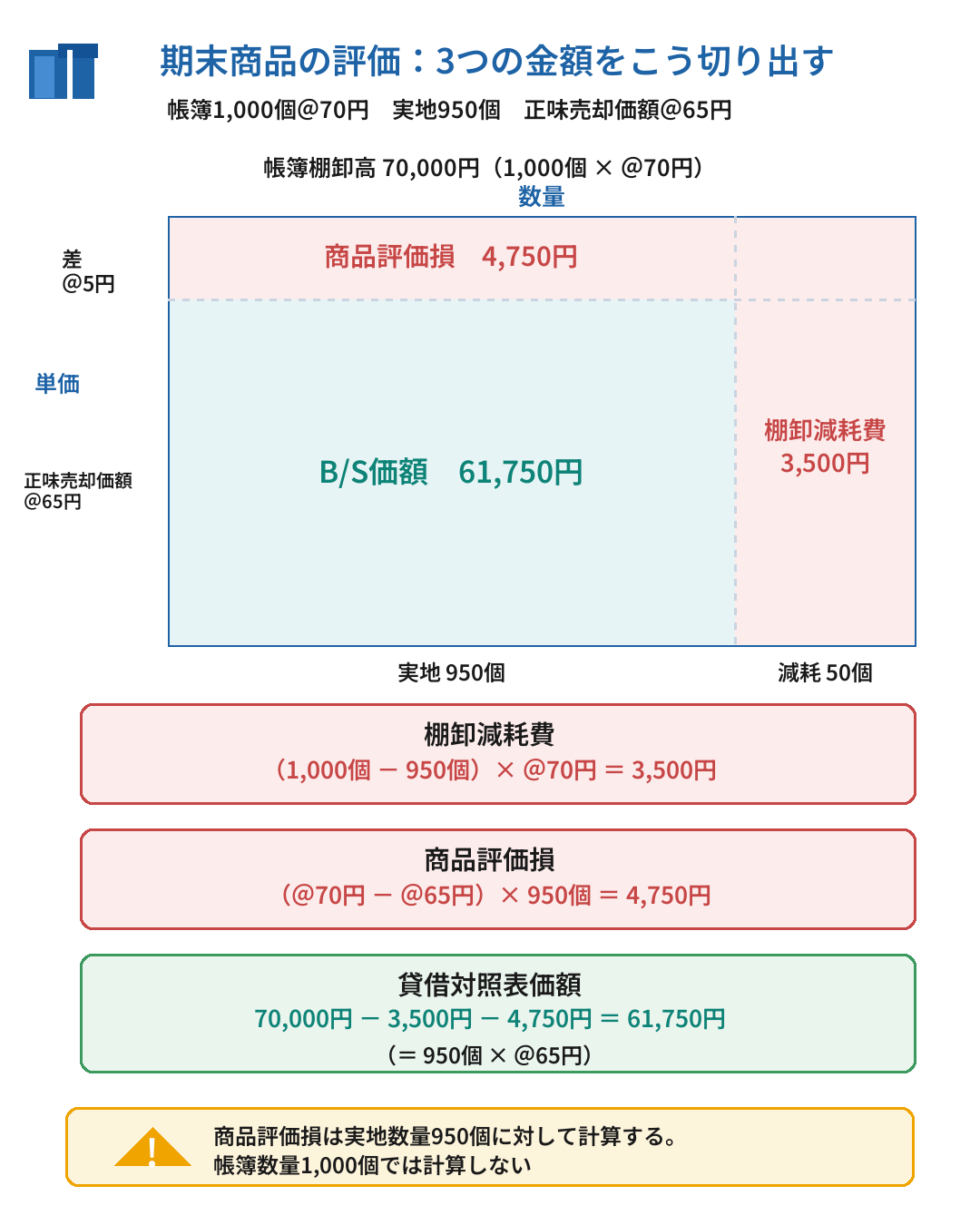

2. 棚卸減耗費の算定

棚卸減耗費は、帳簿数量と実地数量の差額に取得原価を乗じて計算します。

- 数量差: 1,000個 – 950個 = 50個

- 棚卸減耗費: 50個 × 70円 = 3,500円

3. 商品評価損の算定

商品評価損は、実地数量に対し、取得原価と正味売却価額の差額を乗じて計算します。

- 単価差: 70円 – 65円 = 5円(取得原価>正味売却価額であるため評価損発生)

- 商品評価損: 5円 × 950個 = 4,750円

4. 期末商品のB/S価額の決定

最終的にB/Sに計上される価額(貸借対照表価額)は、実地数量(950個)に対して正味売却価額(65円)を乗じた金額となります。

- B/S価額: 950個 × 65円 = 61,750円

5. 決算整理仕訳(期末商品の繰越)

三分法では、期末商品(帳簿棚卸高70,000円)を繰越商品勘定に残す処理を行います。ただし、棚卸減耗費と商品評価損の分は繰越商品勘定から控除します。

問題の指示に従い、棚卸減耗費3,500円と商品評価損4,750円は「売上原価の内訳」として処理します。これらはすべて繰越商品(資産)を減少させる処理となります。

- 期末商品の振替: (借) 繰越商品 70,000 / (貸) 仕入 70,000

- 棚卸減耗費の計上: (借) 棚卸減耗費 3,500 / (貸) 繰越商品 3,500

- 商品評価損の計上: (借) 商品評価損 4,750 / (貸) 繰越商品 4,750

「売上原価の内訳項目として処理する」という指示は、P/L上でこれらを売上原価の区分に表示するという意味です。仕訳の段階では、上記のとおり『棚卸減耗費』『商品評価損』という専用の勘定で計上します。

この3本の仕訳により、期首商品を仕入勘定へ振り替えたあとの繰越商品勘定の残高は次のようになり、4.で求めたB/S価額と一致します。

- 繰越商品の残高: 70,000円 - 3,500円 - 4,750円 = 61,750円

※本問の資料には期首商品の金額が示されていないため、期首商品を仕入勘定へ振り替える仕訳(借)仕入/(貸)繰越商品は解答に含めていません。

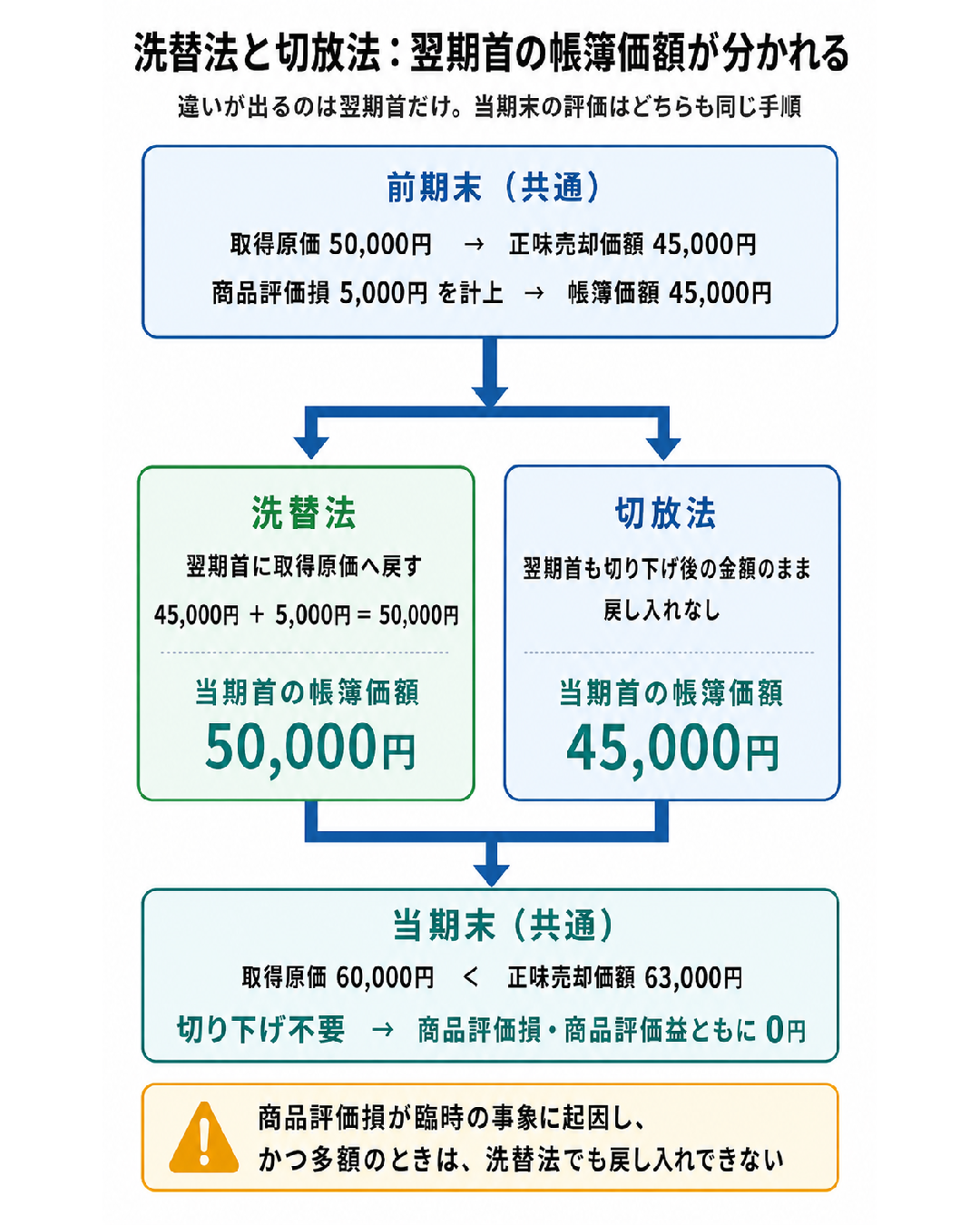

問2(計算問題:洗替法と切放法)解説

本問は、棚卸資産の簿価切り下げが発生した場合における、翌期以降の処理方法である洗替法と切放法の違いを理解しているかを問う問題です。

洗替法と切放法の違いは、前期末に簿価を切り下げた後、翌期首にその減額分を取得原価に戻すかどうかにあります。

1. 前期末の状況確認

- 前期末取得原価: 50,000円

- 前期末正味売却価額: 45,000円

- 評価損: 5,000円 (50,000 – 45,000)

- 前期末のB/S価額: 45,000円

2. 洗替法の場合の当期首B/S価額

洗替法は、決算で減額した後、翌期首に帳簿価額を取得原価に戻す方法です。 したがって、当期首には前期末のB/S価額45,000円に、評価損として処理した5,000円を戻し入れる仕訳(商品評価益の計上)が行われ、繰越商品の帳簿価額は取得原価の50,000円に戻ります。

3. 当期末の評価損または評価益の算定

当期末の取得原価は60,000円、正味売却価額は63,000円です。 低価法では「取得原価と正味売却価額のいずれか低い方」をB/S価額としますが、今回は取得原価60,000円の方が正味売却価額63,000円より低いため、評価損は発生しません。

また、洗替法を採用しているため、当期末の評価は当期首の取得原価50,000円からスタートするわけではなく、当期の商品取引全体(当期仕入を含む)の結果として期末棚卸高60,000円(取得原価ベース)が評価の対象となります。 当期末の評価の結果、評価損が発生しない(60,000円で評価)ため、商品評価益(戻し入れ)も発生しません。

よって、

- 当期首の「繰越商品」の帳簿価額:50,000円(前期末の評価損5,000円を戻し入れた後の取得原価)

- 当期末の評価損または評価益:0円(取得原価60,000円<正味売却価額63,000円のため簿価の切り下げは不要。また前期末の切り下げ分5,000円は当期首に戻し入れ済みのため、当期末に戻し入れるべき評価差額もない)

問3(選択肢問題:P/L表示区分)解説

本問は、簿記1級で重要となる棚卸減耗費と商品評価損のP/L上の表示区分の原則と例外に関する知識を問うものです。

(A)毎期発生する通常の範囲内の棚卸減耗費(原価性あり)

棚卸減耗費は、毎期ある程度発生するのは仕方ない(原価性がある)と認められるレベルであれば、売上原価の内訳、または販管費として処理されます。

(B)品質低下により多額に発生したが、臨時の事象には該当しない商品評価損

商品評価損は、原則として売上原価の内訳として表示されます。例外的に特別損失に計上されるのは、「臨時の事象に起因し、かつ多額である場合」です。

本問では「臨時の事象には該当しない」と明記されているため、多額であっても原則通りの処理、すなわち売上原価の内訳として処理されます。

したがって、両事象とも「売上原価の内訳」となる組み合わせ2が正解です。

問4(計算問題:売価還元原価法)解説

本問は、取扱品種が多い小売業などで採用される売価還元原価法の計算手順、特に原価率の算定方法を問う問題です。

売価還元原価法では、以下の計算式により原価率を算定します。

$$\text{原価率} = \frac{\text{期首商品(原価)} + \text{当期仕入(原価)}}{\text{期首商品(売価)} + \text{当期仕入(売価)} + \text{純値上額} – \text{純値下額}}$$

1. 原価率の算定

BOX図の借方合計(原価合計および売価合計)をまず求めます。

- 借方原価合計: 15,000円 + 85,000円 = 100,000円

- 借方売価合計(分母): 25,000円 + 135,000円 + 10,000円 – 20,000円 = 150,000円

$$\text{原価率} = \frac{100,000円}{150,000円} = 0.6666…$$

これを百分率にすると 66.66…% です。問題の指示に従い、百分率の小数点以下第一位(6)を四捨五入すると、原価率:67% となります。

2. 期末商品の貸借対照表価額の算定

算定した原価率を期末商品棚卸高(売価)に乗じることで、期末商品原価(B/S価額)を求めます。

- 期末商品(B/S価額): 30,000円 × 0.67(67%) = 20,100円

※本問は問題文の指示により、四捨五入後の原価率67%を用いています。指示がない場合は、四捨五入する前の原価率(本問なら100,000円÷150,000円=2/3)をそのまま用いるのが原則です(その場合は30,000円×2/3=20,000円)。原価率の端数処理の指示は必ず確認してください。

※本問は売価還元原価法です。売価還元低価法では、分母から純値下額を控除しません。そのぶん分母が大きくなって原価率が低くなり、期末商品の貸借対照表価額も小さくなります。

問5(計算問題:簿価切り下げの単位)解説

本問は、複数の商品を扱う場合に簿価切り下げ(低価法適用)をどの単位で行うかによる評価損の算定の違いを問う問題です。

問題の指示では、個別品目ごとに収益性の低下を判断します。

1. 商品Xの評価

- 帳簿数量: 500個、実地数量: 500個(棚卸減耗費なし)

- 取得原価: 100円、正味売却価額: 95円

- 取得原価(100円)>正味売却価額(95円)であるため、評価損が発生します。

- 商品Xの評価損: (100円 – 95円) × 500個 = 2,500円

2. 商品Yの評価

- 帳簿数量: 300個、実地数量: 280個(棚卸減耗費が発生するが、ここでは評価損のみを問う)

- 評価損の対象数量は実地棚卸数量である280個です。

- 取得原価: 200円、正味売却価額: 210円

- 取得原価(200円)<正味売却価額(210円)であるため、評価損は発生しません。

3. 商品評価損の合計額

個別品目ごとに評価損を計算し、合計します。

- 合計額: 2,500円 (商品X) + 0円 (商品Y) = 2,500円

(注:もし「一括りの単位」で評価損を算定した場合、商品Yの値上がり分が商品Xの評価損と相殺され、評価損の合計額は減少します。)

まとめ

- ポイント1:低価法の適用 棚卸資産は事業資産であり取得原価が原則ですが、収益性が低下した場合は正味売却価額(売価-アフターコスト)まで簿価を切り下げます。

- ポイント2:棚卸減耗費の表示区分 棚卸減耗費は、原価性があれば売上原価または販管費、量的異常により原価性がない場合は営業外費用または特別損失として表示されます。

- ポイント3:商品評価損の特別損失要件 商品評価損は原則として売上原価の内訳ですが、臨時の事象に起因し、かつ多額である場合に限り特別損失となります。

- ポイント4:洗替法と切放法の選択 簿価切り下げ後、翌期に簿価を取得原価に戻すのが洗替法、戻さないのが切放法です。制度上は選択適用可能ですが、臨時かつ多額な商品評価損の場合は洗替法でも戻し入れはできません。

- ポイント5:売価還元法の原価率計算 売価還元原価法では、期首商品と当期仕入の原価と売価の合計を用いて原価率を算定します。分母の売価合計には、純値上額と純値下額を考慮に入れる必要があります。

関連する問題は「商品売買の基本:三分法、原価率、他勘定振替高、分記法、総記法」、「 商品評価損(売価還元低価法)と棚卸減耗費」、など。