問1(仕訳問題)

親会社P社は子会社S社に商品を販売している。S社の当期末商品棚卸高には、P社からの仕入分3,000千円が含まれている。P社はS社に利益率20%で販売している。P社はS社の株式を100%保有している。実効税率を40%として、この取引に関する連結修正仕訳(税効果会計を含む)を示しなさい。

問2(仕訳問題)

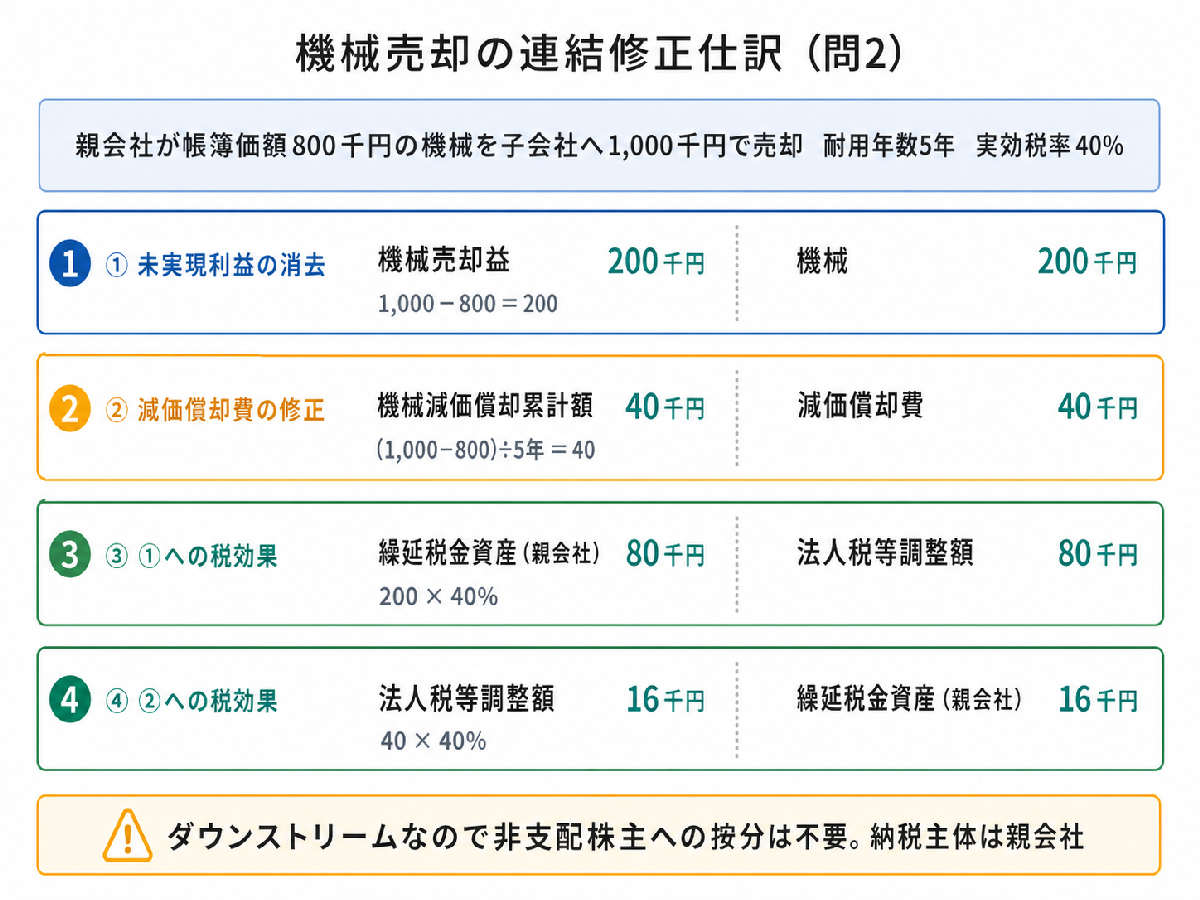

当期首に親会社P社は帳簿価額800千円の機械を、子会社S社に1,000千円で売却した。S社は期末現在この機械を所有しており、耐用年数5年、残存価額0の定額法で減価償却を行っている。P社はS社の株式を100%保有している。実効税率を40%として、この取引に関する連結修正仕訳(未実現利益の消去および減価償却費の修正、税効果会計を含む)を示しなさい。

問3(計算問題)

子会社S社は親会社P社に対して売掛金があり、当期末残高は1,000千円である。S社はこの売掛金に対し、貸倒引当金を5%設定している。親会社P社はS社の株式を80%保有している。実効税率を40%として、当期の連結修正仕訳(税効果会計、非支配株主への按分を含む)のうち、「非支配株主に帰属する当期純利益」勘定に計上される金額(借方または貸方、単位:千円)を求めなさい。

問4(仕訳問題)

親会社P社は子会社S社に商品を販売している。当期末時点で、P社がS社に発送した商品500千円がS社に未達であった。P社では売上計上済み、S社では未計上である。この商品未達に関する連結修正仕訳を示しなさい。

問5(仕訳問題)

前期末において、親会社P社の期末商品棚卸高には、子会社S社からの仕入分4,000千円が含まれていた。S社はP社に利益率25%で販売しており、P社はS社の株式を80%保有していた。この商品は当期中にすべて連結外部へ販売された。実効税率を40%として、前期末に計上された未実現利益の消去に関する当期の連結修正仕訳(開始仕訳と実現仕訳をまとめて、税効果会計、非支配株主への按分も含む)を示しなさい。

問1 解答

| 借方勘定科目 | 金額(千円) | 貸方勘定科目 | 金額(千円) |

|---|---|---|---|

| 売上原価 | 600 | 商品 | 600 |

| 繰延税金資産(親会社) | 240 | 法人税等調整額 | 240 |

問2 解答

| 借方勘定科目 | 金額(千円) | 貸方勘定科目 | 金額(千円) |

|---|---|---|---|

| 機械売却益 | 200 | 機械 | 200 |

| 機械減価償却累計額 | 40 | 減価償却費 | 40 |

| 繰延税金資産(親会社) | 80 | 法人税等調整額 | 80 |

| 法人税等調整額 | 16 | 繰延税金資産(親会社) | 16 |

問3 解答

非支配株主に帰属する当期純利益:借方6千円

問4 解答

| 借方勘定科目 | 金額(千円) | 貸方勘定科目 | 金額(千円) |

|---|---|---|---|

| 商品 | 500 | 買掛金 | 500 |

問5 解答

| 借方勘定科目 | 金額(千円) | 貸方勘定科目 | 金額(千円) |

|---|---|---|---|

| 利益剰余金(当期首残高) | 1,000 | 売上原価 | 1,000 |

| 法人税等調整額 | 400 | 利益剰余金(当期首残高) | 400 |

| 非支配株主持分(当期首残高) | 120 | 利益剰余金(当期首残高) | 120 |

| 非支配株主に帰属する当期純利益 | 120 | 非支配株主持分(当期変動額) | 120 |

成果連結とは:企業集団内の取引調整

連結会計では、企業集団全体を一つの経済主体とみなして財務諸表を作成します。そのため、親会社と子会社の間で行われた取引(内部取引)は、企業集団全体から見れば単なる「財布の中のお金の移動」に過ぎず、外部との取引ではありません。これらの内部取引から生じる損益や債権債務を連結財務諸表から消去する一連の会計処理を成果連結と呼びます。

成果連結は、連結会計の流れである「個別財務諸表の組替修正」→「合算」→「連結修正」のうち、「連結修正」の一部を構成します。連結修正は「資本連結」と「成果連結」の2つに大別され、資本連結が親会社と子会社間の投資と資本の相殺消去を扱うのに対し、成果連結は企業集団内の内部取引の相殺消去に特化しています。

連結修正仕訳は帳簿外の連結精算表で行われるため、翌期以降に記録が残りません。そのため、翌期以降はそれまでの連結修正仕訳を開始仕訳として再度行う必要があります。これは資本連結と成果連結のどちらにも共通するルールです。ただし、過年度の成果連結の多くは、連結外部への売却などにより過年度のうちに実現しており、当期には影響を及ぼしません。したがって、当期に影響を及ぼすもののみを連結修正すればよいとされています。

成果連結の基本的な会計処理

連結会計2級までに学習した基本的な成果連結の項目を復習し、さらに詳細な内容を解説します。以下の連結修正仕訳は、個別財務諸表を単純合算したものに対して行われる点に留意してください。

親子会社間の商品売買の修正

企業集団内での商品売買は、外部への販売によって初めて利益が実現します。期末商品棚卸高に内部取引による未実現利益が含まれている場合、これを消去する必要があります。

- ① 親子会社間の商品売買の相殺消去: 親会社P社が子会社S社に商品を販売した場合、P社の売上高とS社のS社側の売上原価(仕入高)を相殺消去します。これは、企業集団全体で見れば、内部で商品を動かしただけであり、売上や仕入という外部取引ではないためです。 例: P社がS社に10,000千円を売り上げ、代金は掛けとした場合。 (借) 売上高 10,000 / (貸) 売上原価 10,000

- ② 期末商品に含まれる未実現利益の消去: 子会社S社が親会社P社から仕入れた商品の一部が期末に在庫として残っている場合、P社がS社に販売した際に計上した利益は、企業集団全体から見るとまだ実現していません。この未実現利益を消去します。 例: S社の期末商品にP社からの仕入分2,000千円が含まれ、P社の利益率が10%の場合。 未実現利益:2,000千円 × 10% = 200千円 (借) 売上原価 200 / (貸) 商品 200

- ③ 期首商品に含まれる未実現利益の消去: 前期末に消去した未実現利益は、当期に入って連結外部へ販売されることで実現します。そのため、当期ではこの未実現利益の消去を取り消す(実現させる)仕訳が必要です。 まず、前期末に計上された未実現利益の消去は、当期の開始仕訳として「利益剰余金(当期首残高)」と「商品」で引き継がれます。 (借) 利益剰余金(当期首残高)200 / (貸) 商品 200 次に、当期にこの商品が外部に販売されたと考えるため、前期に消去した利益が実現したことになります。この実現仕訳は「商品」と「売上原価」で行われ、結果的に「利益剰余金(当期首残高)」と「売上原価」を相殺する形となります。 (借) 利益剰余金(当期首残高)200 / (貸) 売上原価 200

掛け・手形の相殺消去

親子会社間の売掛金・買掛金、受取手形・支払手形といった債権債務は、企業集団内での貸し借りであるため、連結上は相殺消去します。 例: P社の売掛金200千円がS社に対するもの、P社の受取手形500千円がS社に対するものの場合。 (借) 買掛金 200 / (貸) 売掛金 200 (借) 支払手形 500 / (貸) 受取手形 500

貸倒引当金の修正

親子会社間の債権(売掛金や手形)に設定された貸倒引当金も、それに対応する債権が消去されるため、修正が必要です。 例: P社のS社に対する売掛金200千円に対し、貸倒引当金10千円が設定されている場合。 (借) 貸倒引当金 10 / (貸) 貸倒引当金繰入 10 翌期首では、過年度の損益項目である「貸倒引当金繰入」は「利益剰余金(当期首残高)」として処理されます。そして、前期末の掛代金が当期中に決済されたと考え、実現仕訳を行います。

貸付金と借入金の相殺消去

親子会社間の金銭貸借も内部取引であり、貸付金と借入金は相殺消去の対象です。これに付随して発生する受取利息と支払利息も同様に相殺消去します。また、貸付金に設定されている貸倒引当金が連結集団内で設定されていた場合には、それも消去します。 例: P社がS社に貸付金100,000千円、受取利息6,000千円を計上している場合。 (借) 借入金 100,000 / (貸) 貸付金 100,000 (借) 受取利息 6,000 / (貸) 支払利息 6,000 未収収益と未払費用も相殺消去します。

固定資産の未実現損益の消去(非償却性)

商品売買と同様に、土地などの非償却性固定資産の親子会社間売却も内部取引であり、未実現損益を消去します。 例: P社が帳簿価額600千円の土地をS社に700千円で売却し、S社が期末現在所有している場合。 (借) 土地売却益 100 / (貸) 土地 100 前期以前の取引であった場合は、開始仕訳として「利益剰余金(当期首残高)」を使用します。

成果連結の応用的な会計処理

ここからは、より複雑な連結修正仕訳について見ていきます。

償却性固定資産の未実現損益の消去

建物や備品などの償却性固定資産を親子会社間で売却した場合、非償却性固定資産と同様に未実現損益を消去しますが、加えて減価償却費の修正も必要になります。 例: P社が帳簿価額600千円の建物をS社に700千円で売却し、S社が耐用年数5年で減価償却している場合。 まず、未実現利益を消去します。 (借) 建物売却益 100 / (貸) 建物 100 次に、S社は売却価額700千円をもとに減価償却費を計上していますが、連結上のあるべき減価償却費はP社の帳簿価額600千円をもとに計算されます。この差額を修正します。 S社の減価償却費:700千円 ÷ 5年 = 140千円 連結上あるべき減価償却費:600千円 ÷ 5年 = 120千円 減価償却費の修正額:140千円 – 120千円 = 20千円 この修正により、連結上の減価償却費を減額し、減価償却累計額を増加させる仕訳を行います。 (借) 建物減価償却累計額 20 / (貸) 減価償却費 20 前期以前の取引であった場合は、未実現利益の消去は「利益剰余金(当期首残高)」を使用し、減価償却費の修正は「建物減価償却累計額」と「利益剰余金(当期首残高)」を使用します。

未達取引

期末日直前の親子会社間の取引において、一方の会社に取引の連絡が届かず、会計処理がなされていない状態を未達取引といいます。連結上は内部取引を相殺消去する必要があるため、未達取引を整理した上で連結修正仕訳を行います。

- ① 商品未達: P社がS社に商品を発送したが、S社にまだ届いていない場合などです。 期首商品未達は実質的に仕訳なしとなります。これは、仕入れ側のS社で「期首商品棚卸高 / 当期商品仕入高」と修正すべきところ、連結損益計算書では「売上原価」のみが表示されるため、「売上原価 / 売上原価」となり相殺されるためです。 期末商品未達は、仕入れ側に商品と買掛金計上を促す仕訳を行います。 例: 期末商品未達400千円の場合。 (借) 商品 400 / (貸) 買掛金 400

- ② 決済未達: S社が掛代金を決済したが、P社にその連絡が届いていない場合などです。 期首決済未達は仕訳なしとなります。前期末にP社で未処理だった決済が当期に処理されるため、当期末時点での特別修正は不要となるためです。 期末決済未達は、未処理であった決済処理をP社側で行う仕訳を行います。 例: 期末決済未達400千円の場合。 (借) 現金預金 400 / (貸) 売掛金 400 未達取引の処理は、他の成果連結に影響するため、真っ先に行うべき処理です。

手形の裏書、割引

親子会社間で手形取引を行っている場合も、相殺消去の対象となります。

- ① 連結グループ内振り出し、連結グループ内保有のケース: この場合、基本的な手形の相殺消去仕訳と同様になります。 (借) 支払手形 500 / (貸) 受取手形 500 これは、外部を経由しても最終的に連結グループ内で手形が保有されているためです。

- ② 連結グループ内振り出し、銀行割引のケース: P社がS社に振り出した手形をS社が銀行で割引いた場合、企業集団全体で見ると、単に銀行から資金を借り入れたことになります。そのため、手形として処理されていたものを「借入金」に修正し、手形割引手数料は「支払利息」に修正します。 例: P社がS社に振り出した手形1,000千円をS社が銀行で割引、手数料20千円の場合。 (借) 支払手形 1,000 / (貸) 短期借入金 1,000 (借) 支払利息 20 / (貸) 手形売却損 20

- ③ それ以外のケース: 上記①②以外のケース(例:外部振り出しの手形を銀行割引したケース)では、仕訳は不要とされています。

成果連結における税効果会計

成果連結における税効果会計は、連結修正仕訳1つに対して、対応する税効果の仕訳を1つ行う要領で導出します。税効果の仕訳を導出する手順は以下の通りです。

- a. 連結修正仕訳のP/L項目: 貸借反対側に「法人税等調整額」を記入します。

- b. 連結修正仕訳の「利益剰余金(当期首残高)」: 貸借反対側に「利益剰余金(当期首残高)」を記入します。

- c. 連結修正仕訳のB/S項目: 貸借反対側に「繰延税金資産」を記入します。ただし、貸倒引当金の修正では「繰延税金負債」を記入する点に注意が必要です。

連結における税効果会計の仕訳では、納税主体(販売元)を明確にすることが重要です。これは、異なる納税主体の繰延税金資産と繰延税金負債は相殺できないためです。

例として、期末商品に含まれる未実現利益の消去(200千円、実効税率40%)では、以下のようになります。 基本仕訳:(借) 売上原価 200 / (貸) 商品 200 税効果仕訳:(借) 繰延税金資産(親会社)80 / (貸) 法人税等調整額 80 (200千円 × 40% = 80千円)

一方で、掛け・手形の相殺消去、貸付金・借入金の相殺消去、未達取引、手形の裏書・割引(銀行割引ケース以外)のように、連結修正仕訳の貸借両方がB/S項目またはP/L項目である場合、税効果会計は適用されません。

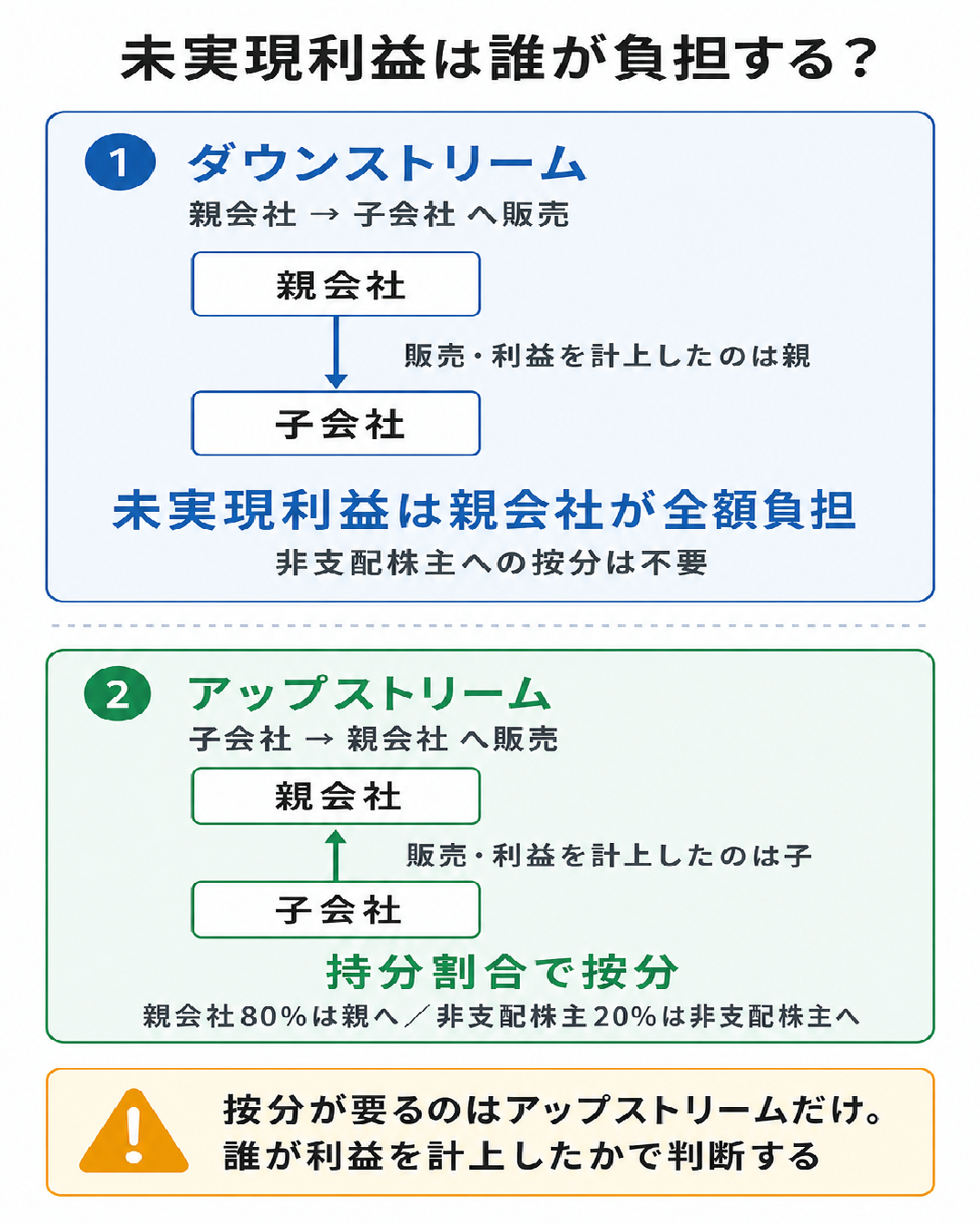

未実現損益の消去の考え方:ダウンストリームとアップストリーム

親子会社間で売買された商品が期末に在庫として残っている場合、連結内部で付加された未実現利益は消去します。このとき、消去する利益は、その利益を計上した者(販売側)に負担させるという考え方をします。具体的には、消去した利益の分だけ、利益剰余金や非支配株主持分が減少することになります。

親会社P社が子会社S社の株式の80%を所有している場合、企業集団全体における損益の帰属は以下のようになります。

- 親会社株主に帰属する部分: P社全部およびS社の80%

- 非支配株主に帰属する部分: S社の20%

ダウンストリームの場合

ダウンストリームとは、親会社が子会社に商品や固定資産を販売するケースをいいます。この場合、利益を計上しているのは販売側の親会社であるため、消去すべき未実現利益は親会社が全額負担します。したがって、非支配株主持分への按分処理は発生しません。 例: 期末商品に付加された未実現利益200千円を消去する場合。 (借) 売上原価 200 / (貸) 商品 200

アップストリームの場合

アップストリームとは、子会社が親会社に商品や固定資産を販売するケースをいいます。この場合、利益を計上しているのは販売側の子会社です。子会社が計上した利益のうち、親会社の持分(80%)は親会社に、非支配株主の持分(20%)は非支配株主に帰属します。したがって、未実現利益を消去する際には、その負担も持分割合に応じて按分する必要があります。

連結修正仕訳自体はダウンストリームと同様ですが、子会社が計上した利益であるため、非支配株主の負担分を調整する仕訳が必要になります。 例: 期末商品に付加された未実現利益200千円を消去する場合(非支配株主持分20%)。 基本仕訳:(借) 売上原価 200 / (貸) 商品 200 非支配株主への按分仕訳: (借) 非支配株主持分(当期変動額)40 / (貸) 非支配株主に帰属する当期純利益 40 (200千円 × 20% = 40千円) この非支配株主への按分は、資本連結における当期純利益の非支配株主への按分と同様の考え方です。

税効果とアップストリームの適用順序: 成果連結において、税効果会計とアップストリームが同時に発生する場合、まず税効果会計を適用し、その後にアップストリームの仕訳を行います。これは、税効果会計の影響は親会社株主と非支配株主のどちらにも同様に及ぶため、税効果調整後の金額で非支配株主の負担分を計上するためです。

アップストリームの会計処理詳細

アップストリームの仕訳(子会社が計上している損益の按分仕訳)は、以下の3つのケースが主な対象です。

- 商品に含まれる未実現利益の消去

- 貸倒引当金の修正

- 固定資産の売買処理の消去(未実現損益の消去)

アップストリームの仕訳手順は以下の通りです。

- STEP 1:

- a. 連結修正仕訳のP/L項目: 貸借反対側に「非支配株主に帰属する当期純利益」を記入します。

- b. 連結修正仕訳の「利益剰余金(当期首残高)」: 貸借反対側に「利益剰余金(当期首残高)」を記入します。 (これは親会社株主に帰属する損益項目に歯止めをかけるイメージです。)

- STEP 2:

- c. STEP 1の「非支配株主に帰属する当期純利益」: 貸借反対側に「非支配株主持分(当期変動額)」を記入します。

- d. STEP 1の「利益剰余金(当期首残高)」: 貸借反対側に「非支配株主持分(当期首残高)」を記入します。 (これはSTEP 1の仕訳と時系列を合わせる考え方です。)

商品に含まれる未実現利益の消去(アップストリーム)

例: P社の期末商品にS社からの仕入分2,000千円が含まれ、S社の利益率10%、実効税率40%、非支配株主持分20%の場合。 未実現利益は200千円。税効果80千円(繰延税金資産(子会社))。 非支配株主への按分額:(200千円 – 80千円)× 20% = 24千円。 仕訳:(借) 非支配株主持分(当期変動額)24 / (貸) 非支配株主に帰属する当期純利益 24

期首商品の場合も同様に、税効果適用後に非支配株主への按分を行います。当期に実現したと考えるため、最終的に「非支配株主への按分(開始仕訳)」と「非支配株主への按分(実現仕訳)」が合算される形となります。

貸倒引当金の修正(アップストリーム)

例: S社のP社に対する売掛金1,500千円に対し、貸倒引当金75千円が設定されている場合(非支配株主持分20%、実効税率40%)。 まず貸倒引当金の修正仕訳を行い、その後に税効果会計を適用します。貸倒引当金の修正では「繰延税金負債」を使用することに注意が必要です。 当期の貸倒引当金修正額75千円、税効果30千円(繰延税金負債(子会社))。 非支配株主への按分額:(75千円 – 30千円)× 20% = 9千円。 仕訳:(借) 非支配株主に帰属する当期純利益 9 / (貸) 非支配株主持分(当期変動額)9

償却性固定資産の未実現損益の消去(アップストリーム)

例: 当期首にS社が帳簿価額3,000千円の建物をP社に3,500千円で売却。P社が耐用年数5年で減価償却している場合(非支配株主持分20%、実効税率40%)。 未実現利益は500千円。税効果200千円(繰延税金資産(子会社))。 非支配株主への按分額:(500千円 – 200千円)× 20% = 60千円。 仕訳:(借) 非支配株主持分(当期変動額)60 / (貸) 非支配株主に帰属する当期純利益 60

減価償却費の修正額は100千円(500千円÷5年)。税効果40千円(繰延税金資産(子会社))。 非支配株主への按分額:(100千円 – 40千円)× 20% = 12千円。 仕訳:(借) 非支配株主に帰属する当期純利益 12 / (貸) 非支配株主持分(当期変動額)12

このように、アップストリーム取引では、連結修正仕訳、税効果会計、そして非支配株主持分への按分という三段階の処理が必要になります。これらの処理を正確に行うことで、企業集団としての適切な財務状況を反映した連結財務諸表が作成されます。

【問題解説】

各問題の意図や考え方、解法手順、計算の背景などを中心に解説します。

問1 解説

この問題は、ダウンストリーム取引における期末商品の未実現利益の消去とその税効果会計を理解しているかを問うものです。ダウンストリーム取引とは、親会社が子会社に商品を販売する取引を指します。販売元である親会社P社が利益を計上しているため、未実現利益の負担は親会社に帰属し、非支配株主への按分は不要です。

解法手順

- 未実現利益の計算: まず、子会社の棚卸高に含まれる親会社からの仕入額3,000千円に、親会社の利益率20%を乗じて未実現利益を計算します。 未実現利益 = 3,000千円 × 20% = 600千円

- 未実現利益消去の基本仕訳: この未実現利益を消去するために、「売上原価」を借方、「商品」を貸方とする仕訳を切ります。これにより、連結上の棚卸資産(商品)の評価額が引き下げられ、売上原価が増加(利益が減少)します。

- 税効果会計の適用: 未実現利益の消去により、連結上の利益が減少します。これに伴い、個別上では発生している法人税等が連結上は過大となるため、税効果会計を適用します。利益を減額する仕訳では、原則として「繰延税金資産」を借方、「法人税等調整額」を貸方に計上します。 税効果額 = 未実現利益600千円 × 実効税率40% = 240千円 繰延税金資産の納税主体は、利益を計上した販売元である親会社となります。

これらの手順により、連結修正仕訳が完成します。

問2 解説

この問題は、ダウンストリーム取引における償却性固定資産の未実現損益の消去と減価償却費の修正、およびそれらに対する税効果会計を問うものです。親会社P社が子会社S社に機械を売却しているため、これもダウンストリーム取引です。販売元は親会社P社であるため、非支配株主への按分は不要です。

解法手順

- 未実現利益の計算: 親会社P社が帳簿価額800千円の機械を1,000千円で売却しているため、未実現の売却益が発生しています。 未実現利益 = 売却価額1,000千円 – 帳簿価額800千円 = 200千円

- 未実現利益消去の基本仕訳: この未実現利益を消去するために、「機械売却益」(固定資産売却益)を借方、「機械」を貸方とする仕訳を切ります。

- 減価償却費の修正: 子会社S社は1,000千円を基に減価償却費を計算していますが、連結上のあるべき減価償却費はP社の帳簿価額800千円を基に計算されます。この減価償却費の過大計上額を修正します。 S社の減価償却費 = 1,000千円 ÷ 5年 = 200千円 連結上あるべき減価償却費 = 800千円 ÷ 5年 = 160千円 減価償却費の修正額 = 200千円 – 160千円 = 40千円 この修正により、連結上の減価償却費を減額し、減価償却累計額を増加させる仕訳を行います。

- 税効果会計の適用:

- 未実現利益消去に対する税効果: 未実現利益200千円の消去は連結利益を減少させるため、「繰延税金資産」を借方、「法人税等調整額」を貸方に計上します。 税効果額 = 200千円 × 40% = 80千円

- 減価償却費修正に対する税効果: 減価償却費40千円の修正(減額)は連結利益を増加させるため、「法人税等調整額」を借方、「繰延税金資産」を貸方に計上します。 税効果額 = 40千円 × 40% = 16千円 繰延税金資産の納税主体は、利益を計上した親会社となります。

これらの仕訳を合計して連結修正仕訳を作成します。

問3 解説

この問題は、アップストリーム取引における貸倒引当金の修正、税効果会計、および非支配株主への按分を問うものです。アップストリーム取引は、子会社が親会社に販売する取引であり、利益を計上しているのは子会社です。したがって、未実現利益の消去に伴う負担は子会社に帰属し、非支配株主持分への按分が必要になります。

解法手順

- 掛代金の相殺消去: まず、子会社S社から親会社P社への売掛金1,000千円を相殺消去します。これは、連結上は債権債務が存在しないためです。 (借) 買掛金 1,000 / (貸) 売掛金 1,000 この仕訳はB/S項目のみの変動であり、税効果会計は適用されません。

- 貸倒引当金の修正: 子会社S社が設定している貸倒引当金を修正します。対象となる売掛金が消去されるため、それに伴う貸倒引当金も消去します。 貸倒引当金 = 1,000千円 × 5% = 50千円 基本仕訳:(借) 貸倒引当金 50 / (貸) 貸倒引当金繰入 50

- 税効果会計の適用: 貸倒引当金繰入(費用項目)の消去は連結利益を増加させる効果があるため、税効果会計を適用します。貸倒引当金に関する修正では、繰延税金負債を使用する点に注意が必要です。 税効果額 = 50千円 × 40% = 20千円 税効果仕訳:(借) 法人税等調整額 20 / (貸) 繰延税金負債(子会社)20 繰延税金負債の納税主体は、利益を計上している販売元である子会社となります。

- 非支配株主への按分: 子会社S社が計上した利益(貸倒引当金繰入の消去による利益増加効果)のうち、非支配株主持分に帰属する部分を按分します。税効果会計適用後の金額を使用します。 非支配株主への按分額 = (貸倒引当金修正額50千円 – 税効果額20千円) × 非支配株主持分割合(100%-80%) = (50千円 – 20千円) × 20% = 6千円 この修正は連結利益を増加させる効果があるため、アップストリームの仕訳手順STEP 1-a に従い、連結修正仕訳のP/L項目の貸借反対側に「非支配株主に帰属する当期純利益」を書きます。このケースでは「貸倒引当金繰入」が貸方なので、「非支配株主に帰属する当期純利益」は借方となります。

したがって、「非支配株主に帰属する当期純利益」勘定に計上される金額は、借方6千円となります。

問4 解説

この問題は、期末の商品未達取引に関する連結修正仕訳を問うものです。未達取引は、期末時点で親子会社間で商品や資金の移動があったものの、一方の会社でまだ会計処理が完了していない状況を指します。連結財務諸表を作成する際には、企業集団全体として正しい状態に修正する必要があります。未達取引の修正は、他の成果連結に影響を与えるため、優先して行うべき処理です。

解法手順

- 取引の状況把握: 親会社P社は商品500千円を発送し、売上を計上済みですが、子会社S社にはまだ商品が届いておらず、仕入を計上していません。

- 連結上のあるべき状態: 連結上では、この商品はP社からS社へ移動した状態であると考えるべきです。つまり、S社の棚卸資産に商品が計上され、それに対応する買掛金がS社に発生している状態が望ましいです。

- 修正仕訳の実行: S社で計上されていない「商品」を借方に、P社から発送された商品の代金に相当する「買掛金」を貸方に計上する仕訳を行います。 この仕訳により、連結財務諸表上、子会社の棚卸資産が増加し、P社の売掛金(S社に対する債権)とS社の買掛金(P社に対する債務)が整合するようになります。なお、この仕訳は貸借ともにB/S項目であるため、税効果会計は適用されません。 期首の商品未達の場合は実質的に仕訳なしとなりますが、期末の商品未達は上記の仕訳が必要です。

問5 解説

この問題は、アップストリーム取引における期首商品の未実現利益の消去(当期実現分)とその税効果会計、および非支配株主への按分を問うものです。前期末に子会社S社が親会社P社に販売した商品に含まれていた未実現利益が、当期中に連結外部へ販売されたことで実現したケースです。販売元は子会社S社であるため、アップストリーム取引となり、非支配株主への按分が必要になります。

解法手順

- 未実現利益の計算: 前期末の商品棚卸高に含まれるS社からの仕入分4,000千円に、S社の利益率25%を乗じて未実現利益を計算します。 未実現利益 = 4,000千円 × 25% = 1,000千円

- 当期における開始仕訳と実現仕訳のまとめ: 前期末に消去された未実現利益は、当期首において「利益剰余金(当期首残高)」を借方、「商品」を貸方とする開始仕訳で引き継がれます。 この商品が当期中に連結外部へ販売されたことで、前期に消去された未実現利益が実現します。そのため、開始仕訳の反対仕訳を「商品」を借方、「売上原価」を貸方として行います。 これら2つの仕訳を合計すると、「利益剰余金(当期首残高)」を借方、「売上原価」を貸方とする仕訳(1,000千円)にまとめることができます。 (借) 利益剰余金(当期首残高)1,000 / (貸) 売上原価 1,000

- 税効果会計の適用: 上記2.でまとめた連結修正仕訳(利益剰余金(当期首残高)と売上原価の調整)に対して税効果会計を適用します。この仕訳は連結利益を減少させる効果を持つため、「法人税等調整額」を借方、「利益剰余金(当期首残高)」を貸方に計上します。 税効果額 = 1,000千円 × 40% = 400千円 納税主体は販売元の子会社です。 (借) 法人税等調整額 400 / (貸) 利益剰余金(当期首残高)400

- 非支配株主への按分: アップストリーム取引であるため、税効果会計適用後の金額で非支配株主への按分を行います。 税効果適用後の利益額 = 未実現利益1,000千円 – 税効果額400千円 = 600千円 非支配株主への按分額 = 600千円 × 非支配株主持分割合(100%-80%) = 120千円 この非支配株主への按分仕訳は、前期末に発生した未実現利益の修正と、当期にその利益が実現したことによる修正を総合したもので、利益剰余金(当期首残高)が修正される部分と当期純利益に影響する部分の両方を反映します。 具体的には、利益剰余金(当期首残高)に対する非支配株主持分の調整として、「非支配株主持分(当期首残高)」を借方、「利益剰余金(当期首残高)」を貸方に計上します。 (借) 非支配株主持分(当期首残高)120 / (貸) 利益剰余金(当期首残高)120 また、当期の実現により「非支配株主に帰属する当期純利益」に影響を与える部分については、「非支配株主に帰属する当期純利益」を借方、「非支配株主持分(当期変動額)」を貸方に計上します。 (借) 非支配株主に帰属する当期純利益 120 / (貸) 非支配株主持分(当期変動額)120

【まとめ】

- 成果連結は、企業集団内で行われた内部取引から生じる損益や債権債務を連結財務諸表から消去する会計処理です。

- 連結修正仕訳は帳簿外で行われるため、翌期以降は開始仕訳として再度行う必要があります。特に、過年度の修正で当期に影響を及ぼす項目(未実現利益の実現など)は、この開始仕訳が重要となります。

- 親子会社間で売買された商品や固定資産が連結外部に販売されていない限り、その売買から生じた利益は未実現利益として消去が必要です。

- 未実現利益は、対象の商品や固定資産が連結外部へ売却されることで実現し、その時点で消去仕訳を取り消す(またはその効果を相殺する)処理を行います。期首商品の未実現利益の実現処理や、償却性固定資産の減価償却費修正がその代表例です。

- 親子会社間の商品売買から発生する売掛金・買掛金、受取手形・支払手形といった債権債務は、連結上すべて相殺消去します。

- また、連結グループ内の債権に設定された貸倒引当金や、貸付金・借入金、およびそれらに付随する利息なども、内部取引として修正・消去の対象となります。貸倒引当金の修正では、過年度分と当期分を区別し、利益剰余金(当期首残高)と貸倒引当金繰入を使い分ける点が重要です。

- 未達取引(商品未達、決済未達)は、連結修正に先立ってまず整理すべき処理であり、期末商品未達や期末決済未達の仕訳が特に問われます。

- 手形の裏書・割引では、特に「連結グループ内振り出し、銀行割引のケース」が重要です。この場合、手形を銀行からの短期借入金とみなし、手形売却損を支払利息として修正します。それ以外の複雑なケースでは仕訳が不要な場合もあります。

- 成果連結における税効果会計は、連結修正仕訳(特にP/L項目や利益剰余金(当期首残高)を伴うもの)に対して、法人税等調整額、繰延税金資産(または負債)を用いて修正を行います。この際、納税主体(販売元が親会社か子会社か)を明確にすることが必要です。

- アップストリーム取引(子会社が親会社に販売)の場合、未実現利益は販売元である子会社に帰属するため、消去する利益のうち非支配株主持分に帰属する部分を「非支配株主持分(当期変動額または当期首残高)」と「非支配株主に帰属する当期純利益(または利益剰余金(当期首残高))」を用いて按分する処理が必要です。税効果会計の仕訳を先に行い、その後の金額でアップストリームの按分計算を行う、という適用順序を必ず覚えておきましょう。

関連する問題は「資本連結に関する特定の処理」、「連結会計の基礎と原則」、「特殊な連結会計 – 在外子会社」など。