問1 P社は、既にS社の発行済株式の60%を所有し、支配を獲得している。当期末において、S社の純資産合計額は18,000円であった。P社は当期中に、S社株式の10%を追加で2,500円で取得した。この追加取得に係る連結修正仕訳のうち、「資本剰余金」として処理される金額を答えなさい。

問2 P社は、S社の発行済株式の60%を所有し、連結子会社としている。当期末のS社純資産合計額は15,000円であった。P社は当期中に、S社株式のうち5%を900円で売却した。支配獲得時のS社株式(60%)の取得原価は10,800円であった。この一部売却に関する連結修正仕訳における「子会社株式」の貸方計上額として正しいものを、以下の選択肢から選びなさい。

ア. 700円

イ. 900円

ウ. 1,000円

エ. 1,080円

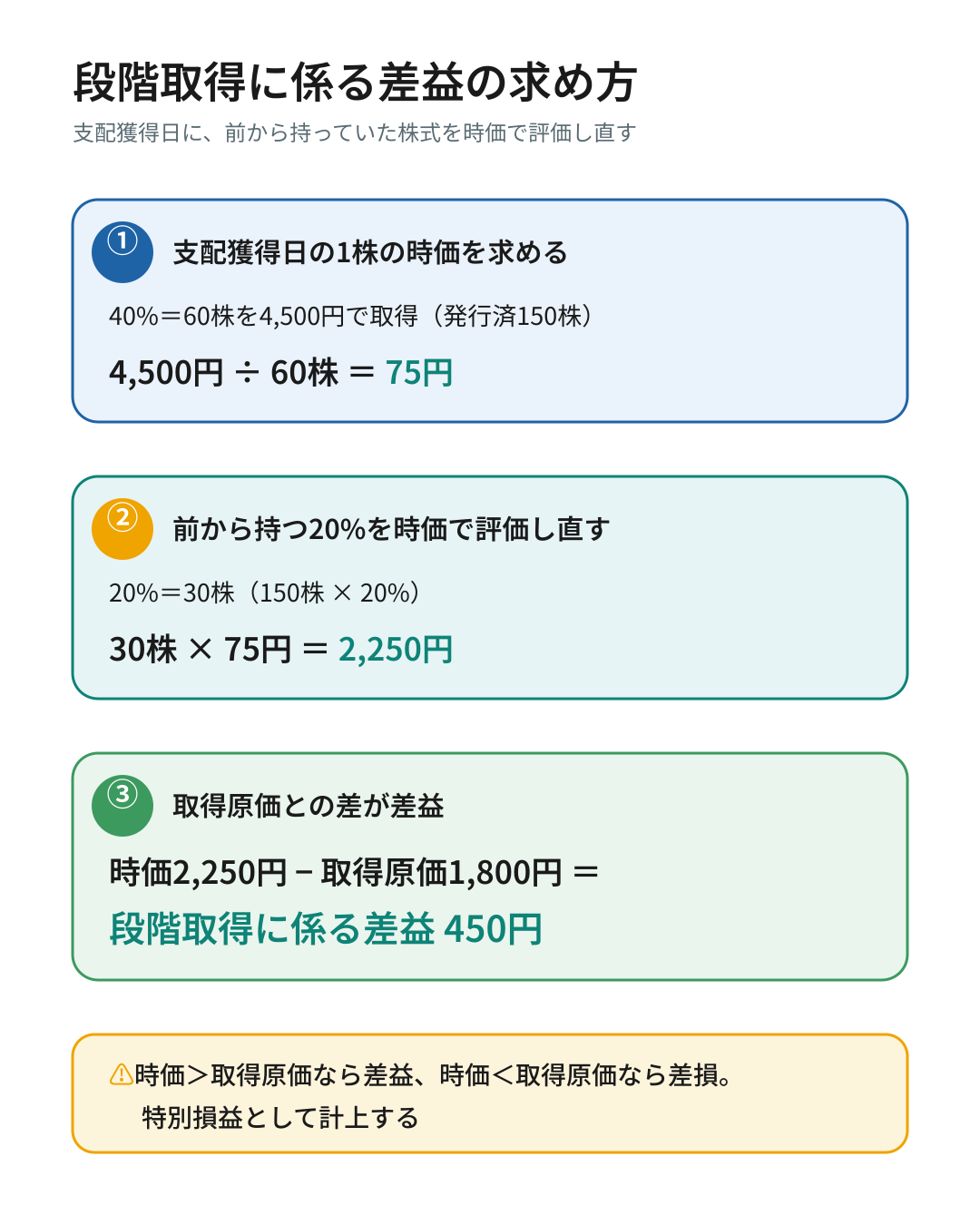

問3 P社はX1年3月31日にS社株式の20%を1,800円で取得し、持分法適用会社とした。X2年3月31日にS社株式の40%を4,500円で追加取得し、S社の支配を獲得し連結子会社とした。支配獲得日であるX2年3月31日におけるS社株式の時価は、1株あたり75円であった。P社がX1年3月31日に取得したS社株式20%に対応するS社の発行済株式総数は150株であったとする。この段階取得に係る連結修正仕訳における「段階取得に係る差益(または差損)」の金額を答えなさい。

問4 P社はX1年3月31日にS社の発行済株式の80%を12,500円(取得関連費用200円を含む)で取得し、連結子会社とした。S社の純資産の部の時価は帳簿価額と一致していた。連結初年度の連結貸借対照表を作成するにあたり、取得関連費用の修正に関する組替修正仕訳の借方科目として、適切なものを選び、その金額を答えなさい。

ア. 支払手数料 200円

イ. S社株式 200円

ウ. 利益剰余金 200円

エ. のれん 200円

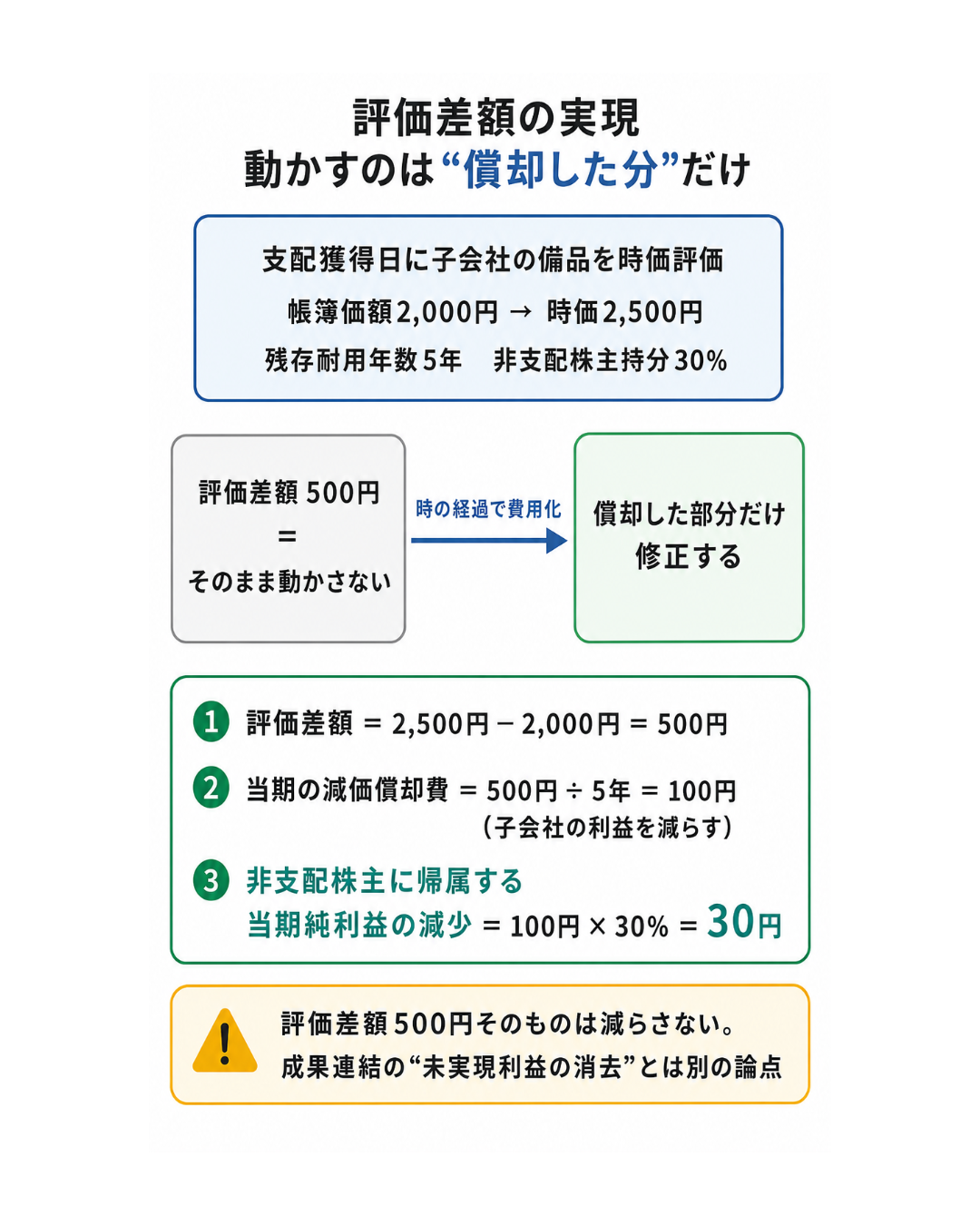

問5 P社はX1年3月31日にS社株式の70%を支配獲得し、連結子会社とした。支配獲得日にS社の備品(帳簿価額2,000円)の時価が2,500円であったため、評価差額が計上された(税効果会計は考慮しない)。この備品の残存耐用年数は5年であり、残存価額はゼロ、定額法で減価償却を行う。X2年3月31日において、この評価差額の実現に伴うS社の当期純利益への影響額(連結修正仕訳で減額される非支配株主に帰属する当期純利益の金額)を計算しなさい。

問1 解答 700円

問2 解答 イ. 900円

問3 解答 450円

問4 解答 ウ. 利益剰余金 200円

問5 解答 30円

連結会計:子会社株式の変動と評価差額の処理

簿記2級では、子会社を初めて連結する際の基本的な会計処理を学習しました。簿記1級では、その後の子会社株式の変動や、時価評価によって生じる「評価差額」の複雑な取り扱いについて、さらに深く理解する必要があります。ここでは、支配獲得後の子会社株式の追加取得や一部売却、さらには段階的に支配を獲得するケース、そして評価差額の実現といった論点を、簿記2級合格者の皆様にも分かりやすく解説していきます。

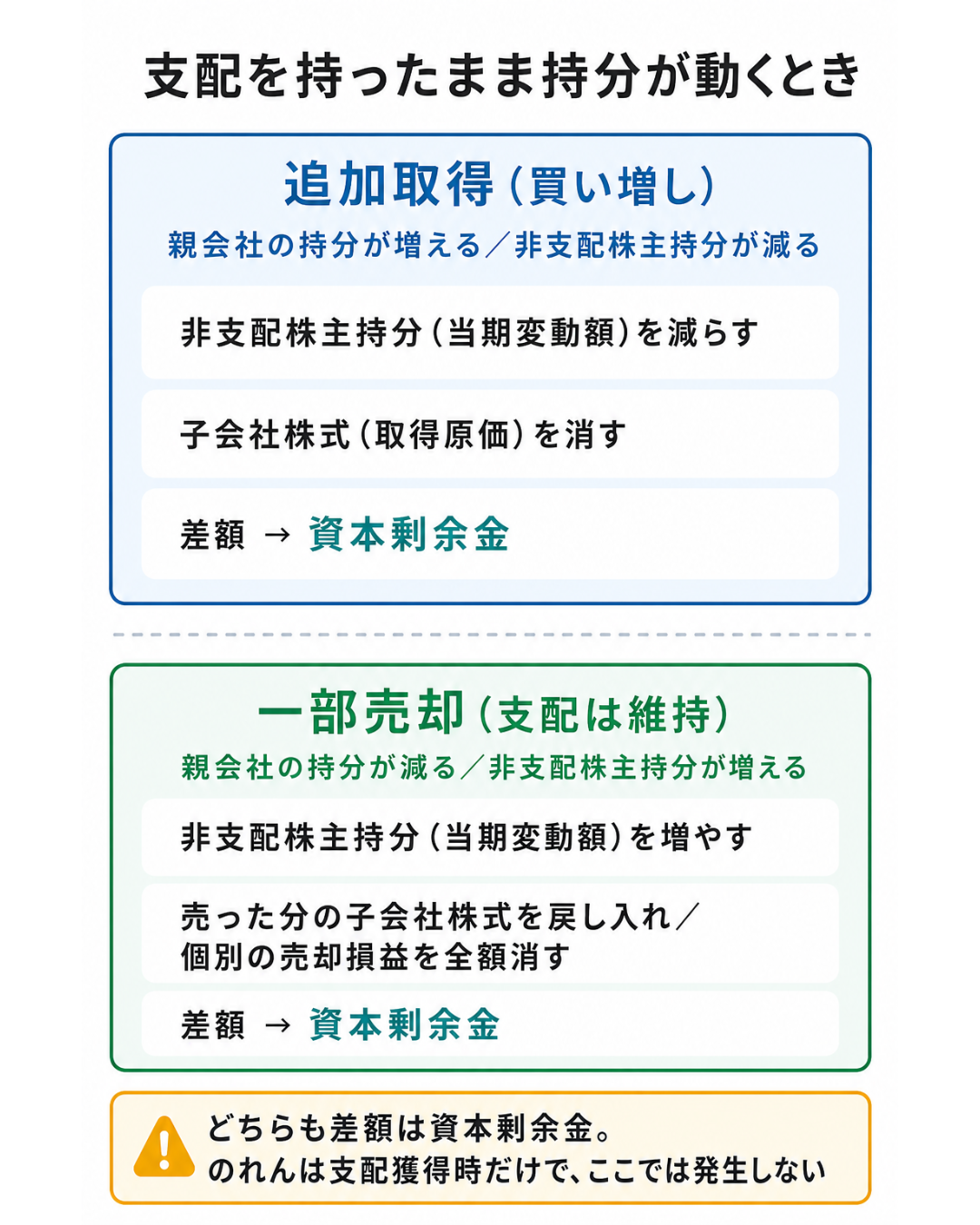

1. 子会社株式の追加取得

親会社が既に子会社の支配を獲得している状態(連結子会社である状態)から、さらに子会社株式を買い増すケースを「追加取得」と呼びます。追加取得を行うと、親会社の子会社に対する持分比率が変化するため、投資と資本の相殺消去に関する連結修正仕訳(資本連結)を見直す必要があります。

追加取得における連結修正仕訳の基本的な考え方は以下の通りです。

- 非支配株主持分(当期変動額)の算定: 子会社の純資産合計額(タイム・テーブルの当期末残高)に、非支配株主持分の減少割合(親会社の取得割合)を乗じて算出します。これは、連結実体において親会社の持分が増え、非支配株主持分が減少したことを意味します。

- S社株式の消去: 個別財務諸表上の子会社株式の取得原価(追加取得価額)を消去します。子会社株式勘定は、連結上は投資と資本の相殺消去によりゼロにする必要があるためです。

- 差額の処理: 上記の貸借の差額は「資本剰余金」として処理されます。これは、企業集団内部における株主との資本取引によって生じた剰余金という会計的な性格を持つためです。自己株式処分差益(差損)と同様の考え方と言えます。

- のれんの非発生: 追加取得の際には、新たに「のれん」は計上されません。「のれん」は支配獲得時にのみ発生する項目であるためです。

2. 子会社株式の一部売却

親会社が子会社の支配を維持したまま、所有する子会社株式の一部を売却するケースを「一部売却」と呼びます。この場合、実質的には非支配株主に対して子会社株式を売却したと見なされます。売却後も親会社が子会社を支配している限り、引き続き連結子会社となります。

一部売却における連結修正仕訳の基本的な考え方は以下の通りです。

- 非支配株主持分(当期変動額)の算定: 子会社の純資産合計額(タイム・テーブルの当期末残高)に、非支配株主持分の増加割合(親会社の売却割合)を乗じて算出します。これは、連結実体において親会社の持分が減り、非支配株主持分が増加したことを意味します。

- S社株式の戻入れ: 開始仕訳で消去しすぎていた子会社株式(売却した部分)を戻し入れます。具体的には、当初の取得原価に、売却割合を当初の取得割合で除したものを乗じて計算します。

- 個別上の子会社株式売却損益の消去: 個別財務諸表で計上された「子会社株式売却益(または売却損)」は、連結上は株主との資本取引から生じた剰余金として扱われるため、全額を取り消します。

- 差額の処理: 上記の貸借の差額は「資本剰余金」として処理されます。これは、追加取得と同様に、株主との資本取引から生じた剰余金という会計的な性格を持つためです。

一部売却に関連して、個別上計上された子会社株式売却益(特別利益)を消去する場合、厳密には法人税等の調整が必要になることがあります。連結上の売却益に相当する資本剰余金への振替額をもとに調整が行われます。

3. 段階取得

「段階取得」とは、複数回の取引を通じて子会社の支配を獲得することを指します。具体的には、最初は子会社ではない状態(例えば関連会社で持分法を適用している状態)から、追加の株式取得によって子会社にするケースが該当します。この「持分法から連結への移行」も段階取得の一種です。

段階取得は、支配を獲得した状態での追加取得とは異なります。支配獲得時と支配獲得後の取引では会計処理の考え方が大きく変わるため、この区別は非常に重要です。

段階取得の会計処理のポイントは以下の通りです。

- 支配獲得日の時価による再評価: 支配を獲得した日において、それまでに所有していた子会社株式のすべてを、その支配獲得日の時価で再評価します。これは、支配を獲得したことで投資の性質が大きく変化したと考えるため、いったん投資を清算し、改めて投資を行ったと見なすためです。

- 段階取得に係る差損益の計上: 再評価によって生じた差額は、「段階取得に係る差益」(特別利益)または「段階取得に係る差損」(特別損失)として処理されます。この仕訳は、親会社の財務諸表を修正する組替修正仕訳として行われます。

- 例: 取得時1,200円の株式が支配獲得日に時価1,500円と評価されれば、差額300円が段階取得に係る差益となります。

- 当期首残高としての処理: 組替修正仕訳が過年度となる場合、損益項目である「段階取得に係る差益」は「利益剰余金(当期首残高)」として処理されます。また、連結初年度で連結貸借対照表のみを作成する場合は、損益計算書や株主資本等変動計算書を経由せず、直接貸借対照表の「利益剰余金」に反映させます。

4. 取得関連費用

「取得関連費用」とは、子会社株式の取得に際して発生する付随費用を指します。

個別会計と連結会計で処理が異なる点に注意が必要です。

- 個別会計上の処理: 個別財務諸表上では、子会社株式(有価証券)の取得原価に含めて処理されます。一般的な有価証券の取得付随費用と同様の扱いです。

- 連結会計上の処理: 連結会計上では、子会社株式の取得は株主との間の資本取引と見なされます。このため、取得関連費用は「財務費用」(例えば「支払手数料」)として費用処理されます。これは自己株式の取得付随費用と同様の考え方です。

- 修正仕訳: 個別上の取得原価に含まれている取得関連費用を、連結上は費用として処理するため、親会社の個別財務諸表を修正する組替修正仕訳が必要です。

- 例: 取得関連費用260円が子会社株式の簿価に含まれている場合、(借) 支払手数料(利益剰余金) 260 / (貸) S社株式 260 のように修正します。

- 当期首残高としての処理: 連結初年度で連結貸借対照表のみを作成する場合、「支払手数料」は損益計算書や株主資本等変動計算書を経由せず、直接貸借対照表の「利益剰余金」に反映させます。「段階取得に係る差益」と同様の処理です。

5. 子会社のその他有価証券評価差額金

「その他有価証券評価差額金」は純資産の部に計上される項目であり、子会社がこれを計上している場合、投資と資本の相殺消去の対象となります。連結修正仕訳においては、タイム・テーブルの純資産の部の項目が一つ増えることになります。

- 勘定科目名の変更: 個別上の(純資産の部)における「評価・換算差額等」という区分の名称は、連結上では「その他の包括利益累計額」に変わります。

- 会計処理の考え方: 基本的な会計処理の考え方は、「利益剰余金」と同様です。

- 開始仕訳: 支配獲得時の「その他有価証券評価差額金」を、親会社持分と非支配株主持分に按分して消去します。

- 期中処理: 支配獲得後の「その他有価証券評価差額金」の増加額(または減少額)のうち、非支配株主に帰属する部分を非支配株主持分へ振り替えます。これにより、親会社に帰属する部分だけが残ります。

「為替換算調整勘定」や「繰延ヘッジ損益」など、その他の包括利益累計額に計上される他の項目も同様の会計処理を行います。

6. 評価差額の実現

「評価差額の実現」とは、支配獲得日において時価評価された子会社の資産(例えば土地や建物)が、その後、減価償却や売却などによって損益に反映されることを指します。

評価差額の実現に関する会計処理の重要なポイントは以下の通りです。

- 「評価差額」自体の不変性: いったん計上された「評価差額」は、その原因となった資産が連結貸借対照表上から消滅したとしても、連結上は減額されずに計上され続けます。これは、支配獲得日における投資と資本の相殺消去が既に完了しており、連結を続ける限り支配獲得日以降の連結修正仕訳が引き継がれるためです。

- 資産の損益化部分の修正: 「評価差額」自体は動かさず、あくまで「評価差額」の計上の原因となった資産が、減価償却などによって資産項目から損益項目へと変わった部分についてのみ修正仕訳を行います。

- 減価償却の場合: 時価評価によって増加した建物の部分について減価償却費を計上し、対応する建物減価償却累計額を修正します。この減価償却費は子会社の当期純利益を減少させるため、非支配株主への按分も必要です。

- 売却の場合: 資産が売却されて費用(売却原価)となった場合も同様に修正を行います。

- 利益剰余金への影響: これらの修正は損益項目に関するものであり、連結上は「利益剰余金」に影響を及ぼします。タイム・テーブルでは、「評価差額」の下に、利益剰余金の減額項目として、減価償却した分などをメモしておくと翌年度以降の開始仕訳がスムーズになります。

「評価差額の実現」は、成果連結における「未実現利益の消去」とは全く異なる論点であることに注意が必要です。

【問題解説】

問1 解説

この問題は、親会社が既に支配している子会社の株式を追加取得した場合の連結修正仕訳における「資本剰余金」の金額を問うものです。追加取得の連結修正仕訳では、親会社の持分比率の変化に伴い、非支配株主持分が減少します。この減少額と追加取得価額(S社株式勘定の消去額)との差額が「資本剰余金」として処理されるという理解が重要です。

具体的な計算手順は以下の通りです。

- 非支配株主持分(当期変動額)の算定: S社の純資産合計額18,000円に対し、P社が追加取得した10%は、非支配株主の持分が親会社に移動したことを意味します。したがって、非支配株主持分の減少額は、純資産合計額に変動持分割合(10%)を乗じて計算します。 非支配株主持分(当期変動額) = 18,000円 × 10% = 1,800円。

- S社株式(取得原価)の消去: P社はS社株式の10%を2,500円で追加取得しています。個別財務諸表上の子会社株式の取得原価2,500円を消去します。

- 資本剰余金の算定: 連結修正仕訳では、貸方と借方のバランスを取る必要があります。 (借方) 非支配株主持分(当期変動額) 1,800円 (貸方) S社株式 2,500円 この貸借の差額が「資本剰余金」として処理されます。 資本剰余金 = 2,500円 (貸方) – 1,800円 (借方) = 700円 (貸方)。

したがって、「資本剰余金」として処理される金額は700円となります。

問2 解説

この問題は、親会社が支配を維持したまま子会社株式を一部売却した場合の連結修正仕訳における「子会社株式」の処理を問うものです。一部売却の場合、連結修正仕訳においては、開始仕訳で消去しすぎていた子会社株式を戻し入れる必要があります。この戻し入れ額は、売却した子会社株式の取得原価に基づき計算されます。

具体的な計算手順は以下の通りです。

- 売却した子会社株式の取得原価の算定: P社が支配獲得時にS社株式の60%を10,800円で取得しています。このうち5%を売却しました。売却した5%に対応する取得原価を計算します。 売却したS社株式の取得原価 = 10,800円 × (5% / 60%) = 10,800円 × (1/12) = 900円。 この900円が、開始仕訳で消去しすぎていた子会社株式を戻し入れる金額となります。

- 連結修正仕訳における子会社株式の扱い: 連結修正仕訳では、この900円を借方に計上し、「S社株式」勘定を減額します。これは、連結子会社株式の取得原価が帳簿から消去されるため、売却によって親会社の投資が減った分を反映させるためです。

したがって、連結修正仕訳における「子会社株式」の貸方計上額は900円となります(問題文の選択肢では貸方と記載されていますが、仕訳上は借方でS社株式の勘定が減額されることに相当します。選択肢が「貸方計上額」となっているのは、連結調整仕訳全体を指す場合があるためと考えられます。ここでは連結修正仕訳で減少する子会社株式の金額を求めるものと解釈します)。 選択肢の中では「イ. 900円」が正解となります。

問3 解説

この問題は、段階取得によって支配を獲得した場合の「段階取得に係る差益(または差損)」の金額を計算するものです。段階取得では、支配獲得日において、それまでに保有していた子会社株式を時価で再評価することがポイントとなります。

具体的な計算手順は以下の通りです。

- X1年3月31日取得分のS社株式20%の支配獲得日(X2年3月31日)における時価の算定: まず、支配獲得日X2年3月31日における1株あたりの時価を求めます。P社はこの日にS社株式40%を4,500円で取得しており、S社の発行済株式総数は150株なので、40%は60株(150株 × 40%)です。 1株あたりの時価 = 4,500円 ÷ 60株 = 75円。 次に、X1年3月31日に取得した20%分の株数は、150株 × 20% = 30株です。 この30株の支配獲得日における時価 = 30株 × 75円 = 2,250円となります。

- 段階取得に係る差益(差損)の計算: P社がX1年3月31日にS社株式20%を1,800円で取得しました。 支配獲得日におけるS社株式20%の時価は2,250円でした。 段階取得に係る差益 = 支配獲得日における時価 2,250円 – 取得原価 1,800円 = 450円。

この差額450円が「段階取得に係る差益」として処理されます。

問4 解説

この問題は、取得関連費用の連結修正仕訳を問うものです。取得関連費用は、個別会計と連結会計で処理が異なる重要な項目です。個別上は子会社株式の取得原価に含められますが、連結上は株主との資本取引と見なされるため、財務費用として処理されます。

具体的な処理は以下の通りです。

- 個別会計上の処理: P社はS社株式の80%を12,500円で取得し、この中に取得関連費用200円が含まれています。個別財務諸表では、子会社株式の取得原価は12,500円として計上されています。

- 連結会計上の処理: 連結会計では、取得関連費用200円は「支払手数料」などの財務費用として認識されるべきです。

- 組替修正仕訳: 個別上の「S社株式」勘定に含まれている200円を、連結上の費用として振り替える必要があります。これは親会社の財務諸表を修正する組替修正仕訳です。 連結初年度で連結貸借対照表のみを作成する場合、損益項目である「支払手数料」は直接「利益剰余金」に反映させます。 したがって、修正仕訳は以下のようになります。 (借) 利益剰余金 200 / (貸) S社株式 200 問題では「借方科目として、適切なものを選び、その金額を答えなさい」とあります。連結初年度の連結B/S作成時には直接「利益剰余金」を使用するのが正しい処理です。

したがって、適切な借方科目は「ウ. 利益剰余金 200円」となります。

問5 解説

この問題は、支配獲得時に時価評価された資産(備品)の「評価差額の実現」に伴う連結修正仕訳における、非支配株主に帰属する当期純利益への影響を問うものです。評価差額の実現では、評価差額自体は減額せず、その原因となった資産が費用化した部分について修正を行います。

具体的な計算手順は以下の通りです。

- 評価差額の原因となった資産の時価評価額の増加額: S社の備品の帳簿価額が2,000円、時価が2,500円であるため、時価評価による増加額は500円です(2,500円 – 2,000円)。税効果会計は考慮しないため、この500円がそのまま評価差額として計上されます。

- 評価差額の実現に伴う減価償却費の修正額: この増加額500円について、残存耐用年数5年で定額法により減価償却します。 減価償却費の修正額 = 500円 ÷ 5年 = 100円。 この100円は、連結上、S社の当期純利益を減少させる費用となります。

- 非支配株主に帰属する当期純利益への影響額: 親会社はS社株式の70%を所有しているため、非支配株主は30%の持分を有しています。 減価償却費の修正額100円がS社の当期純利益を減少させるため、そのうち非支配株主に帰属する部分も減少します。 非支配株主に帰属する当期純利益の減少額 = 100円 × (1 – 70%) = 100円 × 30% = 30円。

したがって、評価差額の実現に伴い、連結修正仕訳で減額される非支配株主に帰属する当期純利益の金額は30円となります。

【まとめ】

ポイント1:追加取得と一部売却の連結修正仕訳

- 追加取得:支配獲得後に子会社株式を買い増すケース。非支配株主持分の減少額(純資産合計 × 取得割合)、子会社株式の取得原価を消去し、差額を「資本剰余金」として処理します。のれんは発生しません。

- 一部売却:支配維持のまま子会社株式を売却するケース。非支配株主持分の増加額(純資産合計 × 売却割合)を計上し、子会社株式の一部を戻し入れ、個別上の売却損益を全額消去し、差額を「資本剰余金」として処理します。

ポイント2:段階取得の会計処理

- 複数回の取引で支配を獲得するケース(非子会社→子会社)を指します。

- 支配獲得日において、それまでに所有していた子会社株式を支配獲得日の時価で再評価します。

- 再評価差額は「段階取得に係る差益(差損)」(特別損益)として処理され、親会社の財務諸表を修正する組替修正仕訳となります。

ポイント3:取得関連費用

- 子会社株式の取得に付随する費用です。

- 個別上は取得原価に算入されますが、連結上は株主との資本取引であるため「財務費用」(支払手数料など)として費用処理されます。

- 親会社の財務諸表を修正する組替修正仕訳によって、子会社株式の簿価から費用(または利益剰余金)へ振り替えます。

ポイント4:子会社のその他有価証券評価差額金

- 子会社が計上する「その他有価証券評価差額金」は純資産の部にあるため、投資と資本の相殺消去の対象となります。

- 連結上は「その他の包括利益累計額」に名称が変更されます。

- 会計処理は「利益剰余金」と同様に、支配獲得時と期中変動額の非支配株主持分帰属分を処理します。

ポイント5:評価差額の実現

- 支配獲得時に時価評価された資産から生じた評価差額が、その後の減価償却や売却によって損益となることです。

- 重要なのは、「評価差額」勘定自体は減額せず、原因となった資産の損益化部分について修正仕訳を行う点です。

- 例えば、建物の時価評価差額に対応する減価償却費を計上し、子会社の当期純利益を減らす処理を行います。

関連する問題は「連結会計の基礎と原則」、「連結会計における成果連結」、「特殊な連結会計 – 在外子会社」など。