以下の設問に答えなさい。計算上、端数が生じる場合には円未満を四捨五入すること。

問1

X1年4月1日、当社は建物10,000円を現金で取得し、同日より使用を開始した。この建物は耐用年数4年、残存価額0円で定額法により減価償却を行う。なお、当社には当該建物を使用後に除去する法的義務があり、除去に必要な支出は4年後に4,400円と見積もられた。取得時における資産除去債務の割引現在価値は3,500円であった(割引率は6%)。この取引に関する仕訳を行いなさい。

問2

上記問1の建物の取得に関して、X2年3月31日(最初の決算日)の決算整理仕訳において計上される減価償却費と資産除去債務に関する利息費用の金額をそれぞれ計算しなさい。なお、資産除去債務に関する利息費用は減価償却費に含めず、「利息費用」として計上するものとする。

問3

X5年3月31日、当社は問1の建物の除去を完了し、除去費用として現金3,800円を支払った。この時点での資産除去債務の帳簿残高は4,400円であった。建物の除却と資産除去債務の履行に関する仕訳を行いなさい。

問4

X1年4月1日、当社は建物20,000円を現金で取得し、同日より使用を開始した。耐用年数3年、残存価額0円で定額法により減価償却を行う。除去に必要な支出は3年後に4,116円と見積もられ、取得時における資産除去債務の割引現在価値は3,500円であった(当初割引率は6%)。X2年3月31日(最初の決算日)、将来の除去費用の見積り額が当初の4,116円から5,324円に増加することが判明した。この時点での割引率は5%である。この見積もり変更が建物帳簿価額に与える影響額を計算しなさい。

問5

X1年4月1日、当社は建物15,000円を現金で取得し、同日より使用を開始した。耐用年数3年、残存価額0円で定額法により減価償却を行う。除去に必要な支出は3年後に3,572円と見積もられ、取得時における資産除去債務の割引現在価値は3,000円であった(当初割引率は6%)。X2年3月31日(最初の決算日)、将来の除去費用の見積り額が当初の3,572円から2,525円に減少することが判明した。この時点での資産除去債務の帳簿残高は3,180円であった。この見積もり変更が資産除去債務の帳簿価額に与える影響額を計算しなさい。

問1 解答

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物 | 13,500 | 現金 | 10,000 |

| 資産除去債務 | 3,500 |

問2 解答

- 減価償却費:3,375円

- 利息費用:210円

問3 解答

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却累計額 | 13,500 | 建物 | 13,500 |

| 資産除去債務 | 4,400 | 現金 | 3,800 |

| 履行差額 | 600 |

問4 解答

建物帳簿価額に与える影響額:1,096円(増加)

問5 解答

資産除去債務の帳簿価額に与える影響額:933円(減少)

資産除去債務の基礎と会計処理

簿記1級で学習する「資産除去債務」は、有形固定資産の利用に伴って将来発生する、撤去や原状回復にかかる費用を、現在時点で負債として認識する会計処理です。

資産除去債務とは

資産除去債務とは、有形固定資産の取得、建設、開発または通常の使用によって生じ、当該有形固定資産の除去に関して法令または契約で要求される法律上の義務、およびそれに準ずるものをいいます。

具体的には、以下のような費用が資産除去債務に該当します。

- 借りた土地に工場を建設し、その工場の稼働に伴い土壌汚染が生じた場合、土地返還時に汚染された土壌を原状に戻す費用。

- 店舗として利用していた物件を退去する際の原状回復費用。

- 土地の返還時に、その土地上の建物を解体・撤去して更地に戻す費用。

これらの将来発生が不可避な費用については、有形固定資産を使い始める時点で、負債として貸借対照表に「資産除去債務」を計上する必要があります。

なお、資産除去債務は原則として固定負債の部に表示されますが、貸借対照表日後1年以内に履行が見込まれる場合には、流動負債の区分に表示されます。ちなみに、資産除去債務は英語で「Asset Retirement Obligations」といい、下書きなどでは「ARO」と略されることもあります。

資産除去債務の会計処理の概要

資産除去債務の会計処理には、いくつか特徴的な点があります。特に、以下の3つのフェーズにおける会計処理をしっかりと理解することが重要です。

- 計上時の会計処理:資産と負債の両建て計上。

- 決算時の会計処理:割引計算と利息費用の計上。

- 履行時の会計処理:実際支払額との差額処理。

これらの基本的な処理に加え、将来の見積り額が変更した場合の会計処理も、簿記1級では重要な論点となります。

1.計上時の会計処理(資産負債の両建て計上)

借りた土地に工場建物を建設するケースを例に考えてみましょう。20年後に解体し、土壌汚染に係る多額の原状回復費用が発生すると見込まれているとします。

このような将来発生する多額の費用は、投資家の意思決定に役立つ情報として、財務諸表上に開示されるべき情報です。これが会社の「真実な報告」を提供する上でも重要と考えられます。

この情報が、貸方の負債の部に計上される「資産除去債務」です。では、借方側はどのように処理するのでしょうか。

制度上の会計処理では、資産除去債務に関連する有形固定資産(この例では工場建物)の取得原価に、資産除去債務と同額を加えます。これにより、工場建物の取得原価が資産除去債務と同額だけ増加し、その増加分は有形固定資産の耐用年数にわたって減価償却費として費用計上されることになります。

この費用配分は、原状回復費用の義務が工場の稼働に伴い、時の経過とともに発生していることと整合的であると考えられています。また、当該資産(工場建物)への投資に対して回収すべき額が、資産除去債務の分だけ引き上げられている、とも解釈することができます。

例えば、1,000,000円で取得した工場建物について50,000円の資産除去債務が発生した場合、貸借対照表には以下のように表示されるイメージです。

| 資産の部 | 金額 | 負債の部 | 金額 |

|---|---|---|---|

| 建物 | 1,050,000 | 資産除去債務 | 50,000 |

このように、資産除去債務は、資産の部と負債の部の両方に同額が計上されます。

2.割引計算と利息費用の計上

負債の部に計上される「資産除去債務」は、銀行からの借入金のように額面金額があるわけではありません。有形固定資産の除去に要する将来キャッシュ・フローを見積もって計上されます。

したがって、将来のキャッシュ・フローを現在価値に引き直すために、割引計算を行う必要があります。例えば、20年後の解体時に発生する資産除去債務は、20年分の割引計算を行った上で負債の部に計上されることになります。

数値例で考えると、将来の除去費用が61,010円で、使用する割引率が年利1%の場合、20年分割り引くと約50,000円が資産除去債務として計上されます。

$$61,010\text{円} \div (1 + 0.01)^{20} \approx 50,000\text{円}$$

このように割引計算して計上された負債は、時間の経過とともにその金額が増額します。これは、将来の義務履行時点に近づくにつれて、割引かれる期間が短くなるため、割引現在価値が上昇するからです。

同様の計算を行う例として、退職給付会計における退職給付債務があります。退職給付債務も時間の経過とともに利息費用を計上しますが、それと同じことが資産除去債務においても行われます。

例えば、資産除去債務が50,000円計上されており、割引率が1%の場合、1年経過することで発生する利息費用は500円となります。

$$50,000\text{円} \times 1\% = 500\text{円}$$

この利息費用は、以下のいずれかの形で費用計上されます。

- 「利息費用」として、減価償却費と同じ区分(販売費及び一般管理費)に計上する。

- 「減価償却費」に含めて計上する。

注意すべきは、この「利息費用」は、名称こそ「利息費用」ですが、財務費用ではないという点です。あくまで計算上の利息であり、借入金などに対する金利を意味するものではありません。

3.資産除去債務の履行時の会計処理

資産除去債務は、関連する資産の除却時に履行されます。

また、資産除去債務の金額は将来の見積り計算に基づいて計上されているため、実際に除去にかかった費用(実際支払額)との間に差額が生じることがあります。この差額は「履行差額」として処理されます。

例えば、資産除去債務の帳簿価額が61,010円の状態で、実際に62,000円を現金で支払って除去した場合、990円の履行差額が発生します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資産除去債務 | 61,010 | 現金 | 62,000 |

| 履行差額 | 990 |

この履行差額は、通常、特別損益として処理されます。

4.資産除去債務の見積りの変更

有形固定資産の除去費用に関する見積り(割引前の将来キャッシュ・フロー)に重要な変更が生じた場合、その変更が生じた額に応じて、「資産除去債務」および関連する「有形固定資産」の金額を修正する必要があります。

この際、特に注意が必要なのが、修正時に適用する割引率の取り扱いです。

(1)将来の除去費用が増加する場合

将来の除去費用(割引前将来キャッシュ・フロー)が増加した場合は、新たな資産除去債務が発生したとみなされ、見積りの変更が生じた時点の割引率を使用して計算します。

例えば、当初3,000円と見積もられていた資産除去債務が、後になって除去費用が216円増加すると判明し、その時点の割引率が4%だった場合、増加分の現在価値は以下のように計算されます。

$$216\text{円} \div (1 + 0.04)^{2\text{年後}} \approx 200\text{円}$$

この200円分が、有形固定資産の取得原価と資産除去債務にそれぞれ追加されます。

(2)将来の除去費用が減少する場合

将来の除去費用(割引前将来キャッシュ・フロー)が減少した場合は、既に計上している資産除去債務が減少したとみなされ、資産除去債務を計上した当初の割引率を使用して計算します。

例えば、当初3,278円と見積もられていた将来の除去費用が2,122円に減少した場合、その減少額の現在価値は、当初の割引率(例えば3%)を使用して計算されます。

修正後の割引現在価値:

$$2,122\text{円} \div (1 + 0.03)^{2\text{年後}} \approx 2,000\text{円}$$

既存の資産除去債務が3,090円(当初3,000円+利息90円)であった場合、減額修正額は

$$3,090\text{円} – 2,000\text{円} = 1,090\text{円}$$

となります。

この減額修正額1,090円が、資産除去債務と有形固定資産の金額からそれぞれ減少することになります。

問題解説

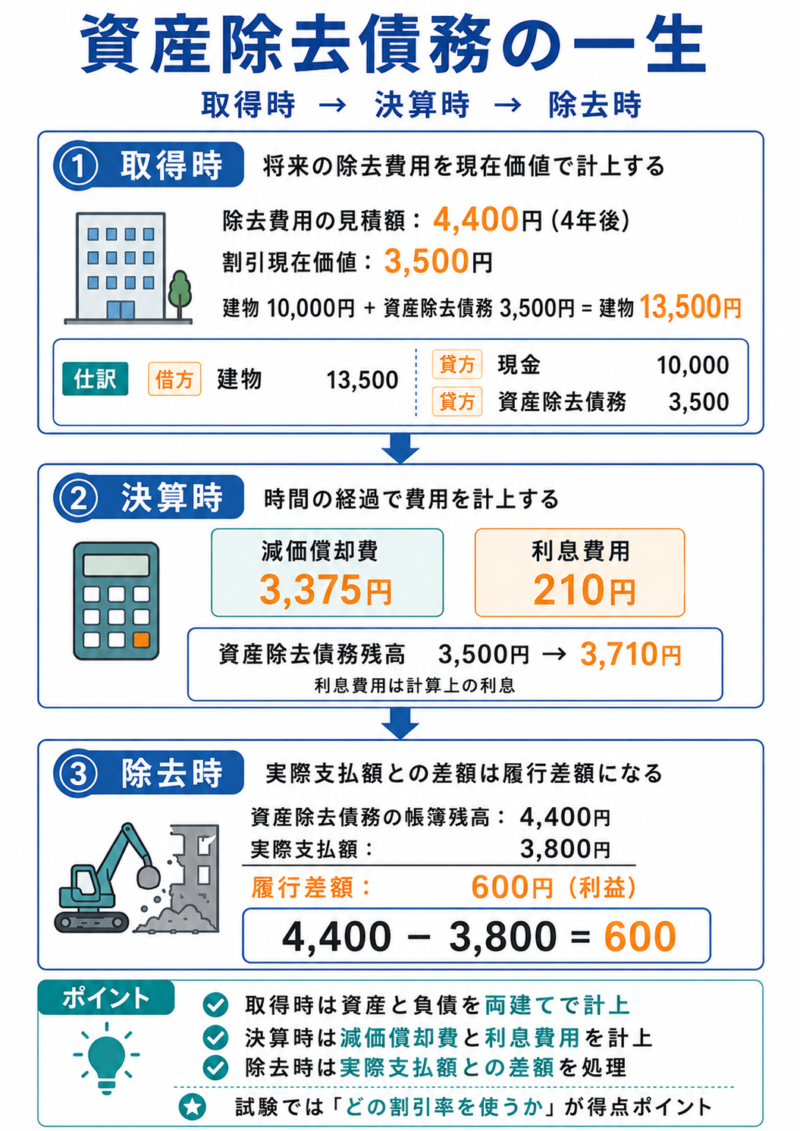

問1 問題解説

この問題は、有形固定資産の取得と同時に、それに関連する資産除去債務を計上する際の基本的な会計処理を問うものです。ポイントは、資産除去債務が負債として計上されるだけでなく、関連する有形固定資産の取得原価にも同額が加算される「両建て計上」という考え方です。

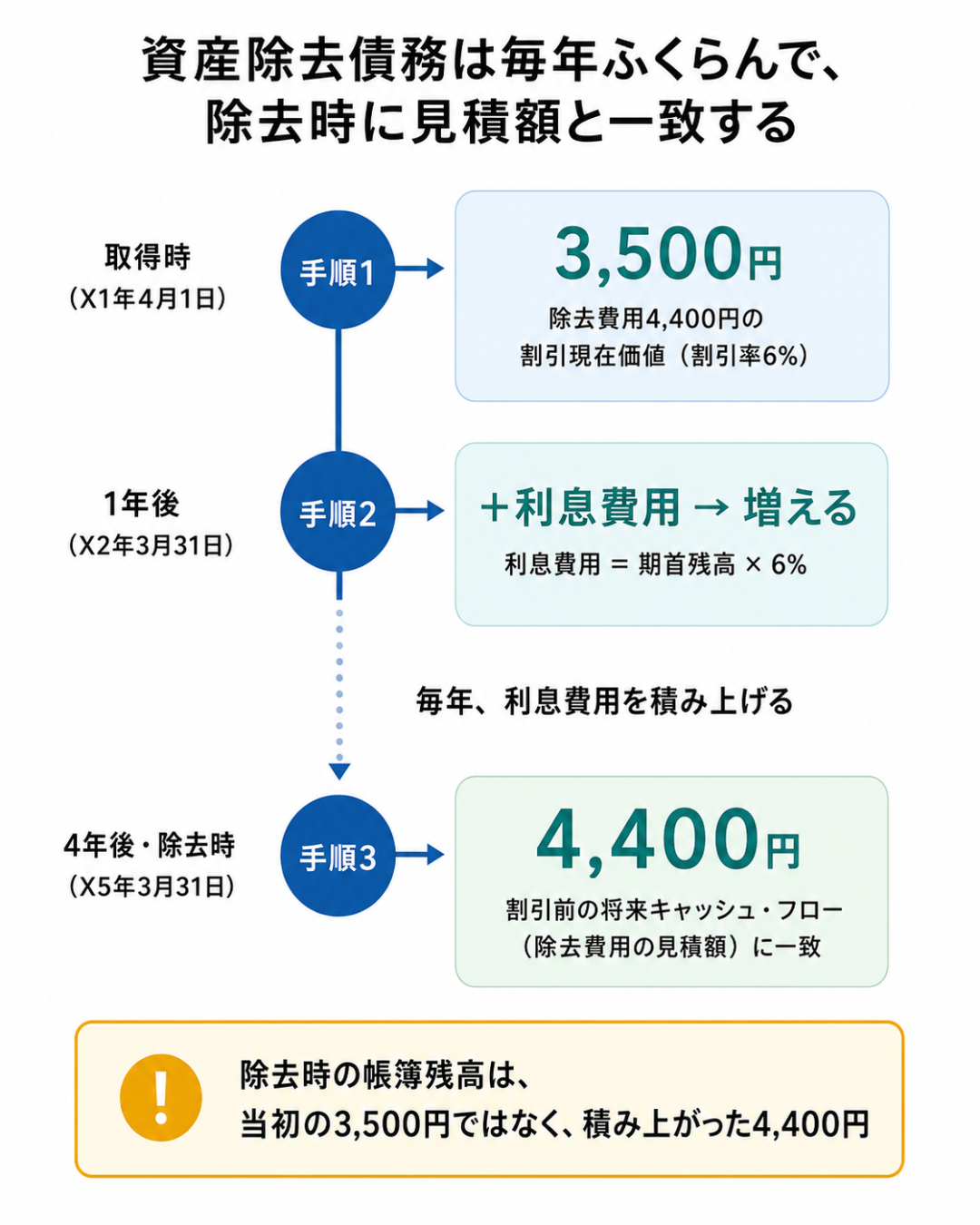

まず、建物本体の取得原価10,000円は現金で支払われるため、貸方「現金」10,000円となります。次に、資産除去債務の処理です。除去に必要な支出4,400円は4年後の見積額であり、これを取得時点の割引現在価値に引き直した3,500円が資産除去債務の計上額となります。これは将来の義務に対する負債ですので、貸方「資産除去債務」3,500円と計上します。

そして、資産除去債務の金額は、関連する有形固定資産である建物の取得原価に加算されます。これは、その建物の利用が将来の除去義務を生じさせる原因であるため、将来の除去費用も含めて建物に投資されたコストであると考えるためです。したがって、建物の帳簿価額は、本体価格10,000円に資産除去債務の現在価値3,500円を加算した13,500円となります。借方は「建物」13,500円です。

この処理により、建物という資産と資産除去債務という負債が、それぞれ同額の3,500円増加し、財務諸表の資産と負債の両方にその影響が反映されます。将来の除去費用を現時点で認識することで、企業の真実な財政状態をより適切に表示することが可能になります。また、取得原価に含められた資産除去債務相当額は、建物の減価償却費を通じて、その耐用年数にわたり費用配分されることになります。

問2 問題解説

この問題は、決算時における資産除去債務の会計処理、特に減価償却費と利息費用の計算を問うものです。ポイントは、資産除去債務が割引計算されているため、時間の経過とともにその帳簿価額が増加し、その増加分を利息費用として認識するという点です。

まず、減価償却費から計算します。問1で確認した通り、建物の取得原価は本体価格10,000円に資産除去債務の現在価値3,500円を加算した13,500円となっています。耐用年数は4年、残存価額は0円、定額法ですので、以下の計算式で減価償却費を算出します。

減価償却費 = (取得原価 – 残存価額) ÷ 耐用年数

$$\text{減価償却費} = (13,500\text{円} – 0\text{円}) \div 4\text{年} = 3,375\text{円}$$

次に、資産除去債務に関する利息費用です。資産除去債務は、将来の支出を現在価値に割引いて計上されているため、時の経過とともにその帳簿価額が上昇します。この上昇分を利息費用として認識します。利息費用は、期首の資産除去債務残高に割引率を乗じて計算します。問1で計上された期首の資産除去債務は3,500円、割引率は6%です。

利息費用 = 期首資産除去債務残高 × 割引率

$$\text{利息費用} = 3,500\text{円} \times 6\% = 210\text{円}$$

この利息費用は、概念的には財務活動による利息ではなく、計算上の利息として販売費及び一般管理費と同じ区分で費用計上されるのが一般的です。本問では「利息費用」として計上する指示がありますので、そのように認識します。

したがって、決算整理仕訳では、借方「減価償却費」3,375円、借方「利息費用」210円、貸方「減価償却累計額」3,375円、貸方「資産除去債務」210円となります。これらの費用は、建物の利用に伴うコストとして、適切に期間配分されます。

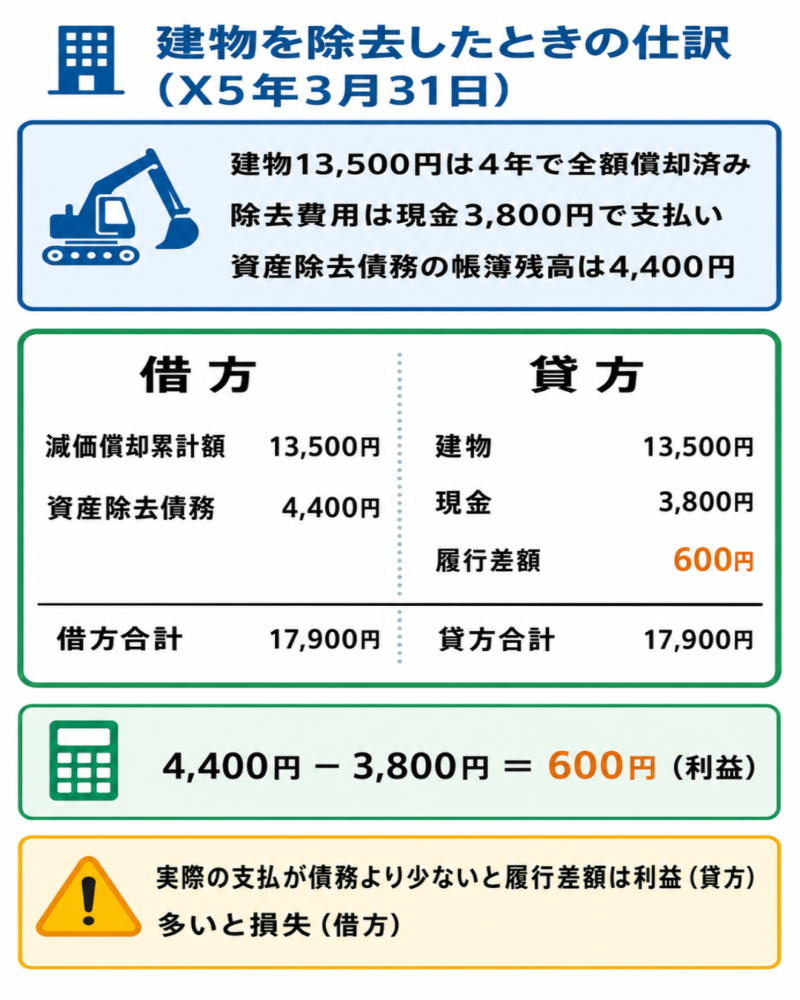

問3 問題解説

この問題は、資産除去債務が実際に履行される際の会計処理と、見積額と実際支払額との差額「履行差額」の処理を問うものです。資産除去債務はあくまで見積もりであるため、実際に除去にかかった費用と一致しないことがほとんどです。

まず、建物の除却に関する仕訳を行います。建物は除却されますので、帳簿価額から建物勘定を消滅させます。問1で建物は13,500円で計上され、耐用年数4年の定額法で減価償却を行っていました。除去はX5年3月31日(取得から4年後)で、耐用年数4年をすべて償却し終えています。減価償却累計額は以下の通りです。

減価償却費 = (10,000円 + 3,500円) ÷ 4年 = 3,375円

$$\text{減価償却累計額} = 3,375\text{円} \times 4\text{年} = 13,500\text{円}$$

(注:X5年3月31日は取得から4年後で、耐用年数4年が満了しています。したがって建物は全額償却済みであり、未償却残高はゼロです。)

除却時、借方に計上されていた建物勘定を貸方に13,500円減らし、貸方に計上されていた減価償却累計額13,500円を借方に減らします。両者は同額のため、建物関連の帳簿価額はゼロになります。

次に、資産除去債務の履行です。資産除去債務は取得時の割引現在価値3,500円に毎期の利息費用を積み上げていき、除去時点では割引前の将来キャッシュ・フロー(除去費用の見積額4,400円)と一致します。問題文より、この時点での帳簿残高は4,400円ですので、この負債を消滅させるために借方「資産除去債務」4,400円とします。実際に支払った除去費用は現金3,800円ですので、貸方「現金」3,800円とします。

ここで、資産除去債務の帳簿残高(4,400円)と実際に支払った現金(3,800円)の間に差額が生じます。

差額 = 資産除去債務帳簿残高 – 実際支払額

$$\text{差額} = 4,400\text{円} – 3,800\text{円} = 600\text{円}$$

資産除去債務の帳簿残高が実際支払額よりも600円多かったため、この600円は利益として認識します。この差額を「履行差額」として計上します。実際支払額が負債の残高よりも多い場合は損失、少ない場合は利益となります。本問では利益となるため、貸方「履行差額」600円となります。

これらの仕訳をまとめると、建物の除却と資産除去債務の履行が同時に行われることになります。履行差額は、通常、特別損益として処理されるため、企業の非経常的な損益として報告されます。

問4 問題解説

この問題は、将来の除去費用の見積額が増加した場合の会計処理、特に建物帳簿価額に与える影響額の計算を問うものです。見積額が増加した場合、それは新たに資産除去債務が発生したとみなされ、その時点での割引率を適用して追加計上するという点が重要です。

まず、X1年4月1日の建物取得時の状況を確認します。建物本体価格20,000円、資産除去債務の割引現在価値3,500円ですので、建物の取得原価は20,000円 + 3,500円 = 23,500円となります。

X2年3月31日(最初の決算日)時点での状況を把握します。この日までに1年が経過しており、減価償却費と利息費用が計上されています。

$$\text{減価償却費} = 23,500\text{円} \div 3\text{年} = 7,833\text{円}$$

$$\text{利息費用} = 3,500\text{円} \times 6\% = 210\text{円}$$

$$\text{資産除去債務の帳簿残高} = 3,500\text{円} + 210\text{円} = 3,710\text{円}$$

さて、X2年3月31日に将来の除去費用の見積額が4,116円から5,324円に増加しました。増加額は

$$5,324\text{円} – 4,116\text{円} = 1,208\text{円}$$

です。この増加は「新たな資産除去債務の発生」とみなされるため、見積もり変更が生じた時点の割引率である5%を適用して現在価値を計算します。除去は「3年後」の見積もりであり、X2年3月31日時点から見ると、除去まであと2年あります(X1年4月1日取得、耐用年数3年なのでX4年3月31日に除去予定)。

増加額1,208円の現在価値は、以下の計算式で求められます。

$$1,208\text{円} \div (1 + 0.05)^2 = 1,208\text{円} \div 1.1025 = 1,096\text{円}$$

この1,096円が、新たに追加計上される資産除去債務の金額であり、同時に建物の帳簿価額に加算される影響額となります。

建物帳簿価額に与える影響額は1,096円です。

この追加計上された金額も、残りの耐用年数(本ケースでは2年)にわたって減価償却費として費用化されることになります。見積もり変更後の会計処理では、このように割引率の選択が重要なポイントとなります。

問5 問題解説

この問題は、将来の除去費用の見積額が減少した場合の会計処理、特に資産除去債務の帳簿価額に与える影響額の計算を問うものです。見積額が減少した場合、それは既に計上されている資産除去債務の取り消し(減少)とみなされ、当初の割引率を適用して修正するという点が重要です。

まず、X1年4月1日の建物取得時の状況を確認します。建物本体価格15,000円、資産除去債務の割引現在価値3,000円ですので、建物の取得原価は15,000円 + 3,000円 = 18,000円となります。

X2年3月31日(最初の決算日)時点での状況を把握します。この日までに1年が経過しており、利息費用が計上されています。

$$\text{利息費用} = 3,000\text{円} \times 6\% = 180\text{円}$$

$$\text{資産除去債務の帳簿残高} = 3,000\text{円} + 180\text{円} = 3,180\text{円}$$

となっており、これは問題文の「この時点での資産除去債務の帳簿残高は3,180円であった」と一致します。

さて、X2年3月31日に将来の除去費用の見積額が3,572円から2,525円に減少しました。この減少は「既存の資産除去債務の取り消し」とみなされるため、資産除去債務計上時の当初の割引率である6%を適用して現在価値を計算します。除去は「3年後」の見積もりであり、X2年3月31日時点から見ると、除去まであと2年あります(X1年4月1日取得、耐用年数3年なのでX4年3月31日に除去予定)。

修正後の将来の除去費用2,525円の現在価値は、以下の計算式で求められます。

$$2,525\text{円} \div (1 + 0.06)^2 = 2,525\text{円} \div 1.1236 = 2,247\text{円}$$

この2,247円が、見積もり変更後の新たな資産除去債務の残高となります。現在の帳簿残高は3,180円ですので、減額修正額は以下の通りです。

減額修正額 = 既存の帳簿残高 – 修正後の帳簿残高

$$\text{減額修正額} = 3,180\text{円} – 2,247\text{円} = 933\text{円}$$

この933円が、資産除去債務の帳簿価額に与える影響額(減少額)となります。同時に、建物の帳簿価額も同額だけ減少します。見積もり減少の場合も、割引率の選択が極めて重要であり、当初計上時の条件に戻って再計算するという理解が求められます。

まとめ

- ポイント1:資産除去債務の定義と表示

- 有形固定資産の取得・使用に伴う、法令・契約上の将来の除去義務を指します。

- 原則として固定負債に表示しますが、1年以内に履行が見込まれる場合は流動負債に表示します。

- ポイント2:計上時の両建て処理

- 資産除去債務の現在価値を負債として計上すると同時に、同額を関連する有形固定資産の取得原価に含めます。

- 取得原価に含められた部分は、耐用年数にわたり減価償却費として費用化されます。

- ポイント3:割引計算と利息費用

- 将来の除去費用を見積もり、時間価値を反映させるために現在価値に割引計算します。

- 計上された資産除去債務は時間の経過とともに増額し、その増額分は「利息費用」(計算上の利息であり財務費用ではない)として費用計上されます。

- ポイント4:履行時の差額処理

- 資産除去債務が実際に履行される際、見積り額と実際支払額との間に差額が生じた場合、その差額は「履行差額」として処理されます。

- ポイント5:見積り変更時の割引率の使い分け

- 将来の除去費用が増加した場合:変更が生じた時点の割引率を使用します。

- 将来の除去費用が減少した場合:資産除去債務計上時の当初の割引率を使用します。

その他の問題は「繰延資産の支払時の仕訳」、「無形固定資産の取得時の仕訳」、「自社利用のソフトウェアの償却の仕訳」、「固定資産の滅失の会計処理(火災など)」、「有形固定資産総論:取得から減価償却まで」など。

理論問題は「理論問題-企業会計原則-3(貸借対照表)」