問1(包括利益の計算)

P社は、X3年3月期において当期純利益15,000千円を計上しました。その他の包括利益として、その他有価証券評価差額金が当期に5,000千円(税効果考慮後)増加し、在外営業活動体の為替換算調整勘定が当期に2,000千円(税効果考慮後)減少しました。 この場合における包括利益の金額を算定しなさい。

問2(組替調整と当期発生額)

P社はX3年3月期において、その他有価証券として保有していたB社株式を売却しました。B社株式は前期末(X2年3月末)にその他有価証券評価差額金が税効果適用前で800千円(評価益)計上されており、当期の売却によって600千円の投資有価証券売却益が計上されました。法定実効税率は30%とします。 このその他有価証券評価差額金に関する組替調整額(税効果考慮後)と、当期発生額(税効果考慮後)をそれぞれ算定しなさい。なお、当期におけるB社株式の評価差額以外の変動は考慮しないものとします。

問3(連結包括利益計算書)

連結財務諸表作成会社であるP社は、X3年3月期決算において、以下の情報に基づき包括利益を算定する。

- 連結当期純利益:20,000千円

- 親会社株主に帰属する当期純利益:16,000千円

- 非支配株主に帰属する当期純利益:4,000千円

- その他の包括利益(税効果調整後):△1,500千円(すべて親会社の取引に係るもの)

この場合における「親会社株主に係る包括利益」と「非支配株主に係る包括利益」をそれぞれ算定しなさい。

問4(子会社の包括利益の配分)

P社は子会社S社の株式を80%保有している。S社はX3年3月期において、その他有価証券評価差額金(税効果適用前)が当期に2,000千円増加し、そのうち1,000千円が当期純利益に計上される組替調整額(売却益)であった。法定実効税率は30%とする。 この場合、S社に係るその他の包括利益の当期発生額(税効果考慮後)のうち、親会社株主に係る包括利益と非支配株主に係る包括利益にそれぞれ配分される金額を算定しなさい。

問5(包括利益の表示に関する理論)

以下の記述のうち、包括利益の表示に関する会計基準として正しいものはどれか。

ア.包括利益の表示形式は、1計算書方式のみが認められている。

イ.当期純利益の内訳は「親会社株主に係る当期純利益」と「非支配株主に係る当期純利益」として表示される。

ウ.その他の包括利益の内訳項目は、原則として税効果額を控除する前の金額で表示する。

エ.包括利益の内訳は「親会社株主に係る包括利益」と「非支配株主に係る包括利益」として表示される

問1 解答

18,000千円

問2 解答

組替調整額(税効果考慮後):420千円 当期発生額(税効果考慮後):△140千円

問3 解答

親会社株主に係る包括利益:14,500千円 非支配株主に係る包括利益:4,000千円

問4 解答

親会社株主に係る包括利益に配分される金額:560千円 非支配株主に係る包括利益に配分される金額:140千円

問5 解答

エ

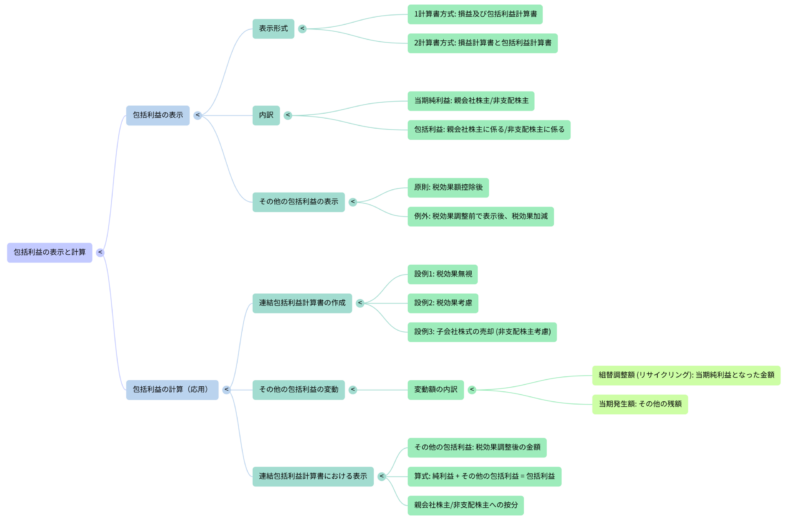

包括利益の表示と計算

包括利益とは何か

「包括利益」とは、一定期間における企業の純資産の変動額のうち、株主との直接的な取引(増資や配当など)以外のすべての項目を含んだ利益のことです。これまでの簿記2級で学んできた「当期純利益」は、収益から費用を差し引いた、主に損益計算書に表示される利益でした。包括利益は、この当期純利益に加えて、まだ実現していない評価損益など、損益計算書には計上されないものの純資産に影響を与える項目を加えた、より広範囲な利益概念となります。

包括利益の表示形式

包括利益の表示形式には、主に2つの方法が認められています。どちらの方式を選択するかは企業によりますが、連結財務諸表においてこれらの表示が求められます。

1計算書方式

**「損益及び包括利益計算書」**と呼ばれる単一の計算書で、当期純利益から包括利益までの情報をまとめて開示する方法です。この方式では、まず損益計算書の内容が表示され、その下に「その他の包括利益」の項目が続き、最終的に包括利益が算出される形式となります。

2計算書方式

この方式では、「損益計算書」と「包括利益計算書」の2つの計算書を別々に開示します。 まず、「損益計算書」で従来の当期純利益を算出し、その当期純利益を「包括利益計算書」の冒頭に記載します。その後、「包括利益計算書」において当期純利益に「その他の包括利益」の項目を加減して包括利益を算出します。

各利益の内訳(親会社株主と非支配株主)

連結財務諸表では、子会社が存在するため、算出された利益が親会社株主と非支配株主(旧:少数株主)のどちらに帰属するのかを明確に区別して表示する必要があります。

- 当期純利益の内訳:**「親会社株主に帰属する当期純利益」と「非支配株主に帰属する当期純利益」**として表示されます。

- 包括利益の内訳:**「親会社株主に係る包括利益」と「非支配株主に係る包括利益」**として表示されます。

ここで重要なのは、**「〜に帰属する」と「〜に係る」**という異なる表現が使われる点です。これは、当期純利益が企業全体としての「成果の帰属」を示すのに対し、包括利益は親会社株主と非支配株主それぞれの「包括的な変動」を示すというニュアンスの違いによるものです。この用語の使い分けには注意しましょう。

その他の包括利益と税効果

包括利益は「当期純利益」と「その他の包括利益」の合計で構成されます。「その他の包括利益」には、その他有価証券評価差額金や為替換算調整勘定、退職給付に係る調整額などが含まれます。

「その他の包括利益」の内訳項目を表示する際には、原則として「税効果額を控除した後の金額」で表示します。これは、税効果会計が適用される項目については、税金の影響を考慮した後の純粋な変動額を示すべきだという考え方に基づいています。 ただし、まず各項目の税効果調整前の金額で表示し、そこから税効果額をまとめて加減する方法も認められています。実務では、税効果を考慮した後の金額で表示されることが多いことを覚えておきましょう。

包括利益の計算(組替調整と当期発生額)

「その他の包括利益」は、当期の純資産の変動に直接影響を与えるものの、そのすべてが当期純利益として計上されるわけではありません。特に、過去に「その他の包括利益」として認識された項目が、将来の期間で「当期純利益」の構成要素となる場合があり、これを「組替調整(リサイクリング)」と呼びます。

組替調整(リサイクリング)の考え方

組替調整とは、過去に「その他の包括利益」として計上されていた金額が、その後の取引によって「当期純利益」に振り替えられる(リサイクルされる)現象を指します。 例えば、その他有価証券の評価差額金は、売却されるまでは「その他の包括利益」として処理されますが、売却されて実現益(または損)が確定した際には、その金額が「投資有価証券売却益」などの項目として当期純利益に計上されます。この時、過去に認識されていた「その他の包括利益」の金額が、当期純利益の構成要素へと移し替えられるのが組替調整です。注記表では「組替調整額」として表示されます。

当期発生額の考え方

「当期発生額」とは、当期中に新たに発生した「その他の包括利益」の変動額のうち、組替調整額以外の部分を指します。 例えば、その他有価証券の評価差額金が、当期中に時価変動により増減した場合、その変動額から組替調整された部分を除いた金額が当期発生額として認識されます。注記表では「当期発生額」として表示されます。

つまり、「その他の包括利益」の変動額は、「組替調整額」と「当期発生額」に分けられて表示されることが多いと理解しておきましょう。

連結包括利益計算書の作成と非支配株主

連結包括利益計算書を作成する際には、親会社だけでなく子会社から生じる包括利益も考慮に入れる必要があります。子会社に非支配株主がいる場合、子会社で発生した「その他の包括利益」も、親会社株主分と非支配株主分に按分して計上されます。

例えば、子会社が保有するその他有価証券の評価差額金について、親会社の持株比率に応じて親会社株主に係る包括利益に計上し、残りの非支配株主の持株比率に応じて非支配株主に係る包括利益に計上します。この際、税効果適用後の金額を按分するのが一般的です。

このように、包括利益は、当期純利益だけでは捉えきれない企業の総合的な経済的実態を把握するために非常に重要な概念です。簿記1級の学習を進める上で、この包括利益の表示と計算のルールをしっかりとマスターしていきましょう。

【問題解説】

問1 この問題は、当期純利益とその他の包括利益の金額から、包括利益の金額を算定する基本的な計算問題です。包括利益は「当期純利益」に「その他の包括利益」を加減して求められます。この問題では、税効果はすでに考慮された後の金額が与えられているため、単純な加減算で対応できます。

まず、その他の包括利益の合計額を計算します。 その他有価証券評価差額金は5,000千円の増加であり、これは包括利益を増加させる要因です。 一方、在外営業活動体の為替換算調整勘定は2,000千円の減少であり、これは包括利益を減少させる要因となります。 したがって、その他の包括利益の合計は、5,000千円(増加)- 2,000千円(減少)= 3,000千円となります。

次に、包括利益を計算します。

$$ \text{包括利益} = \text{当期純利益} + \text{その他の包括利益} $$

$$ \text{包括利益} = 15{,}000\text{千円} + 3{,}000\text{千円} = 18{,}000\text{千円} $$

このように、包括利益の計算は、当期純利益に、損益計算書には含まれないが純資産を変動させるその他の包括利益の項目をすべて加減することで行われます。この問題は、包括利益の概念と計算構造を理解しているかを確認するものです。

問2 この問題は、その他有価証券評価差額金に関する組替調整額と当期発生額を、税効果を考慮して算定する応用的な計算問題です。組替調整の考え方と税効果会計の適用がポイントとなります。

まず、前期末のその他有価証券評価差額金は税効果適用前で800千円でした。これに対する税効果額は、800千円 × 30% = 240千円(繰延税金負債)です。 したがって、前期末の税効果適用後のその他有価証券評価差額金は 800千円 – 240千円 = 560千円 でした。

次に、当期に600千円の投資有価証券売却益が計上されています。これは、前期末までに認識されていた評価益(その他有価証券評価差額金)が、当期の売却によって当期純利益に「組替調整」された金額です。この売却益600千円に対する税効果額は、600千円 × 30% = 180千円です。 したがって、組替調整額(税効果考慮後)は 600千円 – 180千円 = 420千円 となります。 この420千円が、前期にその他の包括利益として計上されていた金額のうち、当期純利益へと振り替えられた金額です。

ここで、前期末の税効果適用後のその他有価証券評価差額金(560千円)が、売却によってすべてゼロになっていると仮定します。この560千円の減少は、組替調整された420千円と、残りの当期発生額によって構成されます。 当期発生額(税効果考慮後)は、以下の計算で求められます。

$$ \text{前期末の税効果適用後のその他有価証券評価差額金} = 560\text{千円} $$

$$ \text{売却(リサイクリング)による減少(税効果考慮後)} = 420\text{千円} $$

したがって、残りの減少額が当期発生額となります。

$$ \text{当期発生額} = \text{前期末の税効果適用後の評価差額金} – \text{組替調整額} $$

$$ \text{当期発生額} = 560\text{千円} – 420\text{千円} = 140\text{千円(減少)} $$

この140千円は、前期末に存在した評価差額金のうち、組替調整されずに当期に消滅した(または評価損として新たに発生した)部分を意味します。設例では、売却益が計上されていることから、時価が取得原価よりも高い状態で売却されたことを示唆しています。前期末の評価益が800千円あり、売却益が600千円ということは、売却時に前期末時価から200千円(800千円-600千円)時価が下落したことを示しており、この200千円に税効果を適用したものが当期発生額となります。

$$ 200\text{千円} \times 30\% = 60\text{千円(税効果)} $$

$$ \text{当期発生額(税効果考慮後)} = 200\text{千円} – 60\text{千円} = 140\text{千円(減少)} $$

この設例においては、前期末に800千円の評価益があり、当期に600千円の売却益が計上されたため、残りの200千円(税効果適用後140千円)が当期に発生した時価の下落として「当期発生額」となります。前期末の評価益が売却で消滅し、そのうち一部が売却益として当期純利益にリサイクリングされ、残りが当期の時価下落としてその他の包括利益の当期発生額となる、という流れを理解することが重要です。

問3 この問題は、連結財務諸表における当期純利益と包括利益の内訳(親会社株主と非支配株主)を正確に理解しているかを確認する問題です。特に、用語の使い分けがポイントになります。

まず、問題文から以下の情報が与えられています。

- 連結当期純利益:20,000千円

- 親会社株主に帰属する当期純利益:16,000千円

- 非支配株主に帰属する当期純利益:4,000千円

- その他の包括利益(税効果調整後):△1,500千円(すべて親会社の取引に係るもの)

「親会社株主に係る包括利益」は、「親会社株主に帰属する当期純利益」に、親会社株主に係る「その他の包括利益」を加減して算出します。

$$ \text{親会社株主に係る包括利益} = \text{親会社株主に帰属する当期純利益} + \text{親会社株主に係るその他の包括利益} $$

$$ \text{親会社株主に係る包括利益} = 16{,}000\text{千円} + (-1{,}500\text{千円}) = 14{,}500\text{千円} $$

一方、「非支配株主に係る包括利益」は、「非支配株主に帰属する当期純利益」に、非支配株主に係る「その他の包括利益」を加減して算出します。 この問題では、その他の包括利益△1,500千円は「すべて親会社の取引に係るもの」と明記されているため、非支配株主に係るその他の包括利益は0千円です。

$$ \text{非支配株主に係る包括利益} = \text{非支配株主に帰属する当期純利益} + \text{非支配株主に係るその他の包括利益} $$

$$ \text{非支配株主に係る包括利益} = 4{,}000\text{千円} + 0\text{千円} = 4{,}000\text{千円} $$

連結財務諸表では、親会社と非支配株主それぞれの視点から利益を捉えることが求められます。各利益の内訳名称(「帰属する」と「係る」)を正確に理解し、計算に適用することが重要です。

問4 この問題は、子会社で発生したその他の包括利益を、税効果と親会社持分・非支配株主持分を考慮して配分する応用問題です。特に、当期発生額の算定とその配分がポイントになります。

まず、S社で発生したその他の包括利益の当期発生額(税効果適用前)を算定します。 その他の包括利益は当期に2,000千円増加し、そのうち1,000千円が当期純利益に計上される組替調整額でした。 したがって、組替調整額以外の当期発生額(税効果適用前)は

$$ 2{,}000\text{千円} – 1{,}000\text{千円} = 1{,}000\text{千円} $$

となります。

次に、この当期発生額1,000千円に税効果を適用します。法定実効税率は30%です。

$$ \text{税効果額} = 1{,}000\text{千円} \times 30\% = 300\text{千円} $$

したがって、S社に係るその他の包括利益の当期発生額(税効果考慮後)は

$$ 1{,}000\text{千円} – 300\text{千円} = 700\text{千円} $$

となります。

最後に、この税効果考慮後の当期発生額700千円を、親会社持分(80%)と非支配株主持分(20%)に配分します。

親会社株主に係る包括利益に配分される金額:

$$ 700\text{千円} \times 80\% = 560\text{千円} $$

非支配株主に係る包括利益に配分される金額:

$$ 700\text{千円} \times 20\% = 140\text{千円} $$

このように、子会社に係る包括利益の項目は、まず子会社全体での金額を算定し、税効果を適用した後、親会社と非支配株主の持分比率で按分するという手順を理解することが重要です。

問5 この問題は、包括利益の表示に関する基本的なルールを問う選択肢問題です。各選択肢を一つずつ検討し、正しい記述を特定します。

- ア.包括利益の表示形式は、1計算書方式のみが認められている。 これは誤りです。包括利益の表示形式には、1計算書方式と2計算書方式の両方が認められています。

- イ.当期純利益の内訳は「親会社株主に係る当期純利益」と「非支配株主に係る当期純利益」として表示される。 これは誤りです。当期純利益の内訳は**「親会社株主に帰属する当期純利益」と「非支配株主に帰属する当期純利益」**という表現が用いられます。

- ウ.その他の包括利益の内訳項目は、原則として税効果額を控除する前の金額で表示する。 これは誤りです。その他の包括利益の内訳項目は、原則として税効果額を控除した後の金額で表示します。

- エ.包括利益の内訳は「親会社株主に係る包括利益」と「非支配株主に係る包括利益」として表示される。 これは正しい記述です。包括利益の内訳は、この表現で表示されます。

したがって、正しい記述はエです。この問題は、包括利益に関する用語の正確な理解と、表示形式・税効果処理の原則を問うものです。

まとめ

- ポイント1:包括利益の表示形式は2種類

- 1計算書方式:「損益及び包括利益計算書」として、当期純利益と包括利益を1つの計算書に表示します。

- 2計算書方式:「損益計算書」と「包括利益計算書」の2つの計算書に分けて表示します。

- ポイント2:利益の内訳名称に注意

- 当期純利益の内訳は「親会社株主に帰属する当期純利益」と「非支配株主に帰属する当期純利益」です。

- 包括利益の内訳は「親会社株主に係る包括利益」と「非支配株主に係る包括利益」です。**「帰属する」と「係る」**という表現の違いに注意しましょう。

- ポイント3:その他の包括利益の税効果処理

- その他の包括利益の内訳項目は、原則として税効果額を控除した後の金額で表示します。

- ポイント4:組替調整(リサイクリング)と当期発生額の区分

- その他の包括利益の変動は、**「組替調整額」と「当期発生額」**に分けて表示されます。

- 組替調整額(リサイクリング)は、過去にその他の包括利益だった項目が、当期純利益に振り替えられた金額を指します(例:その他有価証券売却益)。

- 当期発生額は、当期に新たに発生したその他の包括利益の変動額のうち、組替調整額以外の部分です。

- ポイント5:連結包括利益計算書における非支配株主の取扱い

- 連結包括利益計算書では、子会社の包括利益についても、親会社株主分と非支配株主分に按分して表示します。この按分は、税効果調整後の金額で行うのが一般的です。

関連する問題は「 包括利益の計算方法とリサイクリング」、など。

理論問題は「