問1 包括利益に関する以下の記述のうち、最も適切なものはどれか。

ア.包括利益とは、特定の会計期間において企業が生み出した収益から費用を差し引いた金額であり、株主との取引も含む純資産の変動額である。

イ.日本の会計基準において、包括利益の表示は個別財務諸表と連結財務諸表の双方で義務付けられている。

ウ.「その他の包括利益」とは、包括利益のうち当期純利益に含まれない部分を指し、その代表的な項目に有価証券の評価差額がある。

エ.包括利益計算書は、常に損益計算書と一体となった「損益及び包括利益計算書」として表示されなければならない。

問2 P社はX1年度に以下の取引を行った。税効果会計は考慮しないものとする。

- 当期純利益を1,200千円計上した(親会社株主に帰属する部分)。

- 期中にその他有価証券を100千円で購入し、期末時価は130千円であった。

- 期首に、子会社S社の株式80%を3,200千円で取得し、連結子会社とした。S社の当期純利益は500千円であった。

X1年度における親会社株主に帰属する包括利益を計算しなさい。

問3 以下の取引について、X2年度におけるリサイクリング(組替調整)に該当する金額を計算しなさい。

X1年度に取得したその他有価証券の評価差額金が、X1年度末に300千円(税効果考慮前)計上されていた。X2年度中に、このその他有価証券の全てを売却し、売却益として300千円を当期の純利益に計上した。

問4 包括利益計算書の表示形式に関する記述として、正しい組み合わせを選びなさい。

| 表示形式 | 特徴 |

|---|---|

| A: 1計算書方式 | ア.損益計算書と包括利益計算書が別々に開示される。 |

| B: 2計算書方式 | イ.「損益及び包括利益計算書」として一体で開示される。 |

正しい組み合わせはどれか。

ア.A-ア, B-イ

イ.A-イ, B-ア

ウ.A-ア, B-ア

エ.A-イ, B-イ

問5 以下の情報に基づき、親会社株主に帰属する当期純利益を計算しなさい。

- 包括利益:5,000千円

- 当期に発生したその他有価証券評価差額金(投資のリスクから解放されていない部分):800千円

- 過年度に計上されたその他の包括利益のうち当期にリスクから解放された部分(リサイクリング):200千円

- 非支配株主に帰属する当期純利益:300千円

問1 ウ

問2 1,630千円

問3 300千円

問4 イ

問5 4,100千円

包括利益の基礎と計算:連結財務諸表の新たな視点

簿記1級を学習するにあたり、連結財務諸表における「包括利益」の理解は非常に重要です。本記事では、包括利益の基本的な考え方から、その計算、そして表示方法までを分かりやすく解説していきます。

包括利益とは何か?その定義と純利益との関係性

「包括利益」という言葉は、国際会計基準(IFRS)との国際的調和化の流れの中で、日本の会計基準にも取り入れられました。日本の基準においては、連結財務諸表においてのみ包括利益の表示が行われることになっています。2010年に「包括利益の表示に関する会計基準」が公表され、2011年より適用されています。

包括利益の定義は、「財務会計の概念フレームワーク」において、純利益の定義と対比して理解することが非常に重要です。

- 包括利益の定義

- 「特定期間における純資産の変動額のうち、報告主体の所有者である株主、子会社の非支配株主、及び将来それらになりうるオプションの所有者との直接的な取引によらない部分」をいいます。

- また、「包括利益の表示に関する会計基準」では、「ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分」と定義されています。これら二つの定義は、意味するところは同様と考えられています。

- 純利益の定義

- 「特定期間の期末までに生じた純資産の変動額(報告主体の所有者である株主、子会社の非支配株主、及び将来それらになりうるオプションの所有者との直接的な取引による部分を除く)のうち、その期間中にリスクから解放された部分」をいいます。

これらの定義から分かるように、包括利益は、株主との直接的な資本取引(増資や配当など)以外の純資産の変動全てを捉える概念であり、純利益を内包する概念です。

包括利益を構成する要素:純利益とその他の包括利益

包括利益は、以下の算式で表すことができます。

包括利益 = 純利益 + その他の包括利益

ここでいう「その他の包括利益」とは、包括利益のうち当期純利益に含まれない部分を指します。英語では「Other Comprehensive Income」といい、OCIと略されることもあります。

包括利益と純利益の関係性を図で示すと、以下のようになります。

- 純利益:リスクから解放された部分を指します。これは、通常の営業活動や財務活動を通じて確定した損益が該当します。

- その他の包括利益:投資のリスクからまだ解放されていない部分を指します。その代表的な項目として、『その他有価証券評価差額金』が挙げられます。これは、例えば有価証券の時価評価による含み益や含み損など、まだ売却されていないため確定していない損益が含まれます。

過年度に発生した『その他の包括利益』は、『その他の包括利益累計額』として純資産の部にプールされます。これは、過年度の『純利益』が『利益剰余金』としてプールされるのと同様の考え方です。

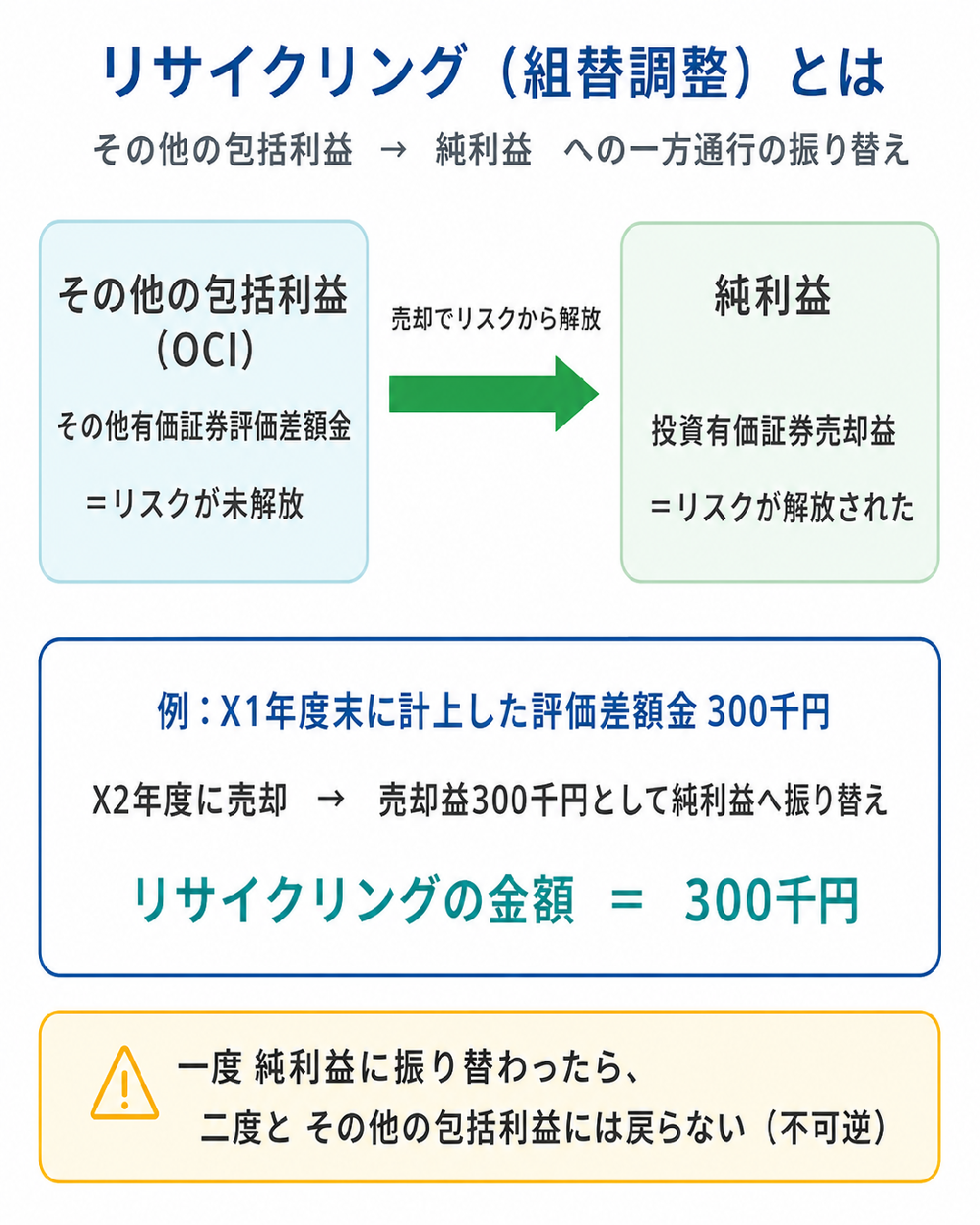

リサイクリング(組替調整)の概念

「リサイクリング(組替調整)」とは、当期または過年度に発生した『その他の包括利益』が、リスクから解放されて『純利益』になることをいいます。これは、不可逆的な変化(一方通行の変化)です。

例えば、『その他有価証券評価差額金』として計上されていた有価証券が実際に売却された場合、その評価差額は『投資有価証券売却益(損)』として純利益を構成する項目となります。このように、これまで「リスクから解放されていない部分」であったものが、「リスクから解放された部分」に性質を変えることをリサイクリングと呼びます。

「包括利益の表示に関する会計基準」では、当期純利益を構成する項目のうち、当期または過去の期間にその他の包括利益に含まれていた部分は、組替調整額として、その他の包括利益の内訳項目ごとに注記することが規定されています。概念フレームワークでは過年度の包括利益のリサイクリングのみを扱っていましたが、会計基準では当期中に発生し、その他の包括利益に含まれていたものが、当期中に当期純利益を構成することになった場合の「組替調整」も扱っています。

包括利益の表示形式

包括利益は、以下の二つの表示形式が認められています。

- 1計算書方式:「損益及び包括利益計算書」として開示されます。これは、損益計算書と包括利益計算書が一体となった形式です。

- 2計算書方式:「損益計算書」と「包括利益計算書」の2つの計算書が開示されます。この場合、「当期純利益」が計算される損益計算書と、「包括利益」が計算される包括利益計算書は、ワンセットで考えられます。

包括利益の計算と下書きの活用

包括利益の計算を理解するためには、以下の3つの視点を考慮する必要があります。

- リスクからの解放/未解放の部分:純利益とその他の包括利益の区分。

- 親会社株主/非支配株主に帰属する部分:連結会計では、親会社株主と非支配株主(子会社の株主のうち親会社以外の者)に帰属する部分を区別して考えます。

- 時間の経過によるリサイクリング:過年度に発生したその他の包括利益が当期の純利益となる過程。

包括利益の計算は、以下の算式によって示すことができます。

a. 包括利益 b. -投資のリスクから解放されていない部分(当期に発生した『その他の包括利益』) c. +過年度に計上された『その他の包括利益』のうち期中に投資のリスクから解放された部分(リサイクリング) d. -非支配株主に帰属する当期純利益 e. =親会社株主に帰属する当期純利益

包括利益の計算を正確に行うためには、下書き(ワークシート)を作成することが非常に有効です。下書きでは、純資産の部を横方向に「払込資本」「純利益」「その他の包括利益」の3つのボックスに分けて描くことで、各要素を視覚的に把握できます。特に、リサイクリング部分は純利益ボックス内で区切ることで、識別しやすくなります。

また、金額の時系列を把握するために、当期変動額には「→」を、当期首残高(過年度発生分)には「□」を付すなどの工夫も有効です。連結会計では、この下書きを「親会社株主に係る部分」と「非支配株主に係る部分」に分けて考える必要があります。

このように下書きを用いることで、包括利益を「①リスクからの解放/未解放の部分」「②親会社株主/非支配株主に係る部分」「③時系列による把握(リサイクリング)」という情報に分けて整理し、計算を進めることができます。

包括利益計算書の表示と注記

包括利益は、最終的に「包括利益計算書」として表示されます。また、財務諸表に付される注記表には「その他の包括利益の内訳項目に関する注記」として詳細が注記されます。これにより、包括利益の構成要素が明確になり、財務情報利用者はより包括的な企業の業績を把握できるようになります。

【問題解説】

問1 この問題は、包括利益に関する基本的な理解度を問う選択肢問題です。各選択肢を詳しく見ていきましょう。

- アの記述:「包括利益とは、特定の会計期間において企業が生み出した収益から費用を差し引いた金額であり、株主との取引も含む純資産の変動額である」という部分は誤りです。包括利益の定義は、「報告主体の所有者である株主、子会社の非支配株主、及び将来それらになりうるオプションの所有者との直接的な取引によらない部分」と明確にされており、株主との直接的な取引による部分(資本取引)は含まれません。

- イの記述:「日本の会計基準において、包括利益の表示は個別財務諸表と連結財務諸表の双方で義務付けられている」という部分は誤りです。日本の会計基準では、連結財務諸表においてのみ包括利益の表示が行われることになっています。

- ウの記述:「『その他の包括利益』とは、包括利益のうち当期純利益に含まれない部分を指し、その代表的な項目に有価証券の評価差額がある」という記述は、完全に正しいです。『その他の包括利益』はOCI(Other Comprehensive Income)と略され、投資のリスクから解放されていない部分を指します。『その他有価証券評価差額金』はその代表例です。

- エの記述:「包括利益計算書は、常に損益計算書と一体となった『損益及び包括利益計算書』として表示されなければならない」という部分は誤りです。包括利益の表示形式は、1計算書方式(「損益及び包括利益計算書」)と2計算書方式(「損益計算書」と「包括利益計算書」の2つ)の両方が認められています。

したがって、最も適切な記述はウです。包括利益の定義、純利益との関係、その他の包括利益の具体例、そして表示形式について正確に理解しておくことが重要になります。特に、株主との資本取引を含まない点、連結財務諸表での表示義務、そしてその他の包括利益の性質は頻出論点です。

問2 この問題は、親会社株主に帰属する包括利益の計算を問うものです。連結財務諸表における包括利益の計算式を理解し、親会社と非支配株主の部分を区別して考える必要があります。

親会社株主に帰属する包括利益を計算するには、以下の要素を考慮します。

- 親会社自身の当期純利益: 1,200千円

- 当期発生のその他の包括利益(親会社株主分):

- その他有価証券の評価差額が130千円 – 100千円 = 30千円発生しています。税効果は考慮しないため、この全額がその他の包括利益に計上されます。

- 子会社の利益のうち親会社に帰属する部分:

- 子会社S社の当期純利益500千円のうち、親会社P社の持株割合は80%です。

- したがって、親会社に帰属するS社の純利益は、500千円 × 80% = 400千円となります。

包括利益は「純利益+その他の包括利益」で計算されます。この問題では親会社株主に帰属する包括利益を問われているため、以下の計算を行います。

親会社株主に帰属する包括利益 = (P社自身の当期純利益) + (P社に発生したその他の包括利益) + (子会社の当期純利益のうち親会社に帰属する部分) = 1,200千円 + 30千円 + (500千円 × 80%) = 1,200千円 + 30千円 + 400千円 = 1,630千円

この計算では、子会社の利益も親会社の包括利益に含める点がポイントです。連結会計では、企業集団全体の業績を把握し、そのうち親会社に帰属する部分と非支配株主に帰属する部分に分けて表示するため、子会社の利益も考慮する必要があります。また、その他有価証券評価差額金のように、まだリスクが解放されていない(売却や償還されていない)評価差額も包括利益には含まれることを理解しておきましょう。

問3 この問題は、リサイクリング(組替調整)の概念を理解しているかを問うものです。リサイクリングとは、「その他の包括利益」として計上されていた項目が、その後の取引によって「純利益」の項目へと振り替えられることを指します。

問題文では、X1年度にその他有価証券評価差額金として300千円が計上されていた(これはその他の包括利益の一部です)とあります。そして、X2年度中にこの有価証券が売却され、その評価差額が売却益として当期の純利益に計上されたとあります。

これはまさに、過去に「リスクが解放されていない」として『その他の包括利益』に含まれていた金額が、売却という行為によって「リスクが解放された」『純利益』の項目へと組み替えられた典型的な例です。

したがって、リサイクリング(組替調整)に該当する金額は、300千円となります。

この概念は、包括利益の動態的な側面を理解する上で非常に重要です。なぜなら、純利益の定義が「特定期間の期末までに生じた」となっているのは、当期に発生するものだけでなく、過年度に生じたその他の包括利益から発生するものも含むためです。リサイクリングは、一度「その他の包括利益」になったものが、「純利益」へ移行する一方通行の変化であることを覚えておきましょう。

問4 この問題は、包括利益計算書の表示形式に関する知識を問うものです。包括利益の表示形式は、大きく2つの方式が認められています。

- 1計算書方式: これは「損益及び包括利益計算書」として、損益計算書と包括利益計算書が一体となって開示される形式です。

- 2計算書方式: これは「損益計算書」と「包括利益計算書」の2つの計算書が別々に開示される形式です。

これらを問題文の選択肢に当てはめてみましょう。

- A: 1計算書方式

- ア. 損益計算書と包括利益計算書が別々に開示される。→ これは2計算書方式の特徴です。

- イ. 「損益及び包括利益計算書」として一体で開示される。→ これは1計算書方式の特徴です。

- B: 2計算書方式

- ア. 損益計算書と包括利益計算書が別々に開示される。→ これは2計算書方式の特徴です。

- イ. 「損益及び包括利益計算書」として一体で開示される。→ これは1計算書方式の特徴です。

したがって、正しい組み合わせは Aがイ、Bがア となります。

よって、選択肢の「ア. A-ア, B-イ」は誤り、「イ. A-イ, B-ア」が正しい、「ウ. A-ア, B-ア」は誤り、「エ. A-イ, B-イ」は誤りです。

表示形式は基本的な論点ですが、混同しやすい部分です。どちらの方式も認められていること、そしてそれぞれの方式がどのような名称で表示されるのかをしっかりと区別して覚えるようにしましょう。

問5 この問題は、包括利益と純利益、その他の包括利益、リサイクリング、非支配株主損益の関係性を理解しているかを問う計算問題です。概念フレームワークで示されている包括利益から親会社株主に帰属する当期純利益を導き出す算式を利用します。

算式は以下の通りです。

a. 包括利益 b. -投資のリスクから解放されていない部分(当期に発生した『その他の包括利益』) c. +過年度に計上された『その他の包括利益』のうち期中に投資のリスクから解放された部分(リサイクリング) d. -非支配株主に帰属する当期純利益 e. =親会社株主に帰属する当期純利益

与えられた数値をこの算式に当てはめて計算します。

- 包括利益 (a): 5,000千円

- 投資のリスクから解放されていない部分(当期に発生した『その他の包括利益』)(b): 800千円

- 過年度に計上された『その他の包括利益』のうち期中に投資のリスクから解放された部分(リサイクリング)(c): 200千円

- 非支配株主に帰属する当期純利益 (d): 300千円

親会社株主に帰属する当期純利益 = a – b + c – d = 5,000千円 – 800千円 + 200千円 – 300千円 = 4,100千円

この算式は、包括利益という最も広い概念から出発し、そこから当期未実現の利益(その他の包括利益)、過年度の未実現利益の当期実現分(リサイクリング)、そして非支配株主部分を除外していくことで、最終的に親会社株主に帰属する当期純利益を導き出すロジックになっています。各項目の意味と算式における符号の向きを正確に理解することが重要です。特に、リサイクリングが「+」となるのは、それが元々包括利益に含まれていた未実現利益が当期に実現し、純利益の一部となるためであると理解しておきましょう。

まとめ

- ポイント1:包括利益の定義と意義

- 包括利益は、株主との直接的な資本取引によらない純資産の変動額のすべてを指し、純利益を内包する概念です。連結財務諸表において表示が義務付けられています。

- ポイント2:純利益とその他の包括利益

- 包括利益は「純利益」と「その他の包括利益」に分類されます。純利益はリスクが解放された部分、その他の包括利益(OCI)はリスクが未解放の部分(例:その他有価証券評価差額金)を指します。

- ポイント3:リサイクリング(組替調整)の理解

- 「その他の包括利益」として計上された項目が、その後の取引によって「純利益」の項目として計上し直されることを「リサイクリング(組替調整)」と呼びます。これは、リスクの解放に伴う利益の性質変化を示し、一方通行の変化です。

- ポイント4:連結会計における区分

- 連結会計においては、包括利益と純利益のそれぞれを、親会社株主に帰属する部分と非支配株主に帰属する部分に分けて把握する必要があります。

- ポイント5:計算の視点と表示形式

- 包括利益の計算は、①リスクの解放/未解放、②親会社株主/非支配株主、③時系列(リサイクリング)の3つの視点から行います。表示形式には、「1計算書方式」と「2計算書方式」があります。

関連する問題は「包括利益:連結財務諸表における計上と表示」、など。