問1

財務報告の目的と会計情報の質的特性に関する以下の記述のうち、最も適切なものを一つ選びなさい。

ア.「討議資料 財務会計の概念フレームワーク」は、財務諸表を作成する際に必ず従わなければならない法的拘束力を持つ基準である。

イ.財務報告の目的は、投資家が自己の責任で将来を予測し投資判断を行うために、企業の財務状況を適切に開示することにある。

ウ.会計情報の質的特性における「意思決定有用性」は、主に会計情報の信頼性を確保するための下位特性である「表現の忠実性」「検証可能性」のみを指す。

エ.自己創設のれんは、資産の定義を満たすため、財務報告の目的に反しても資産として計上すべきである。

問2

以下の情報に基づき、当期の純利益を計算しなさい。

- 当期に発生した包括利益:¥12,000,000

- 当期に発生したその他の包括利益:¥3,500,000

- 過年度に計上されたその他の包括利益のうち、当期にリスクから解放され純利益に振り替えられた額(リサイクリングされた額):¥800,000

問3

以下の定義に最も合致する財務諸表の構成要素を選びなさい。

「特定期間における純資産の変動額のうち、報告主体の所有者である株主、子会社の非支配株主、及び将来それらになりうるオプションの所有者との直接的な取引によらない部分」

ア.純利益 イ.包括利益 ウ.株主資本 エ.収益

問4

自己創設のれんが財務諸表に資産として計上されない理由として、最も適切なものはどれか。

ア.自己創設のれんは、資産の定義を全く満たさないためである。

イ.自己創設のれんは、認識と測定が困難であり、会計情報の質的特性である「信頼性」を著しく損なう可能性があるため、財務報告の目的に合致しないからである。

ウ.自己創設のれんは、企業が将来的に得られるであろう利益に貢献しないため、計上する必要がないからである。

エ.自己創設のれんは、経済的資源としての実態がないため、財務諸表の構成要素とはなりえないからである。

問5

以下の情報に基づき、当期に発生した包括利益を計算しなさい。

- 期首純資産額:¥50,000,000

- 期末純資産額:¥65,000,000

- 当期中に株主から行われた増資額:¥3,000,000

- 当期中に株主へ支払われた配当金:¥1,000,000

問1 解答

イ

問2 解答

¥9,300,000

問3 解答

イ

問4 解答

イ

問5 解答

¥13,000,000

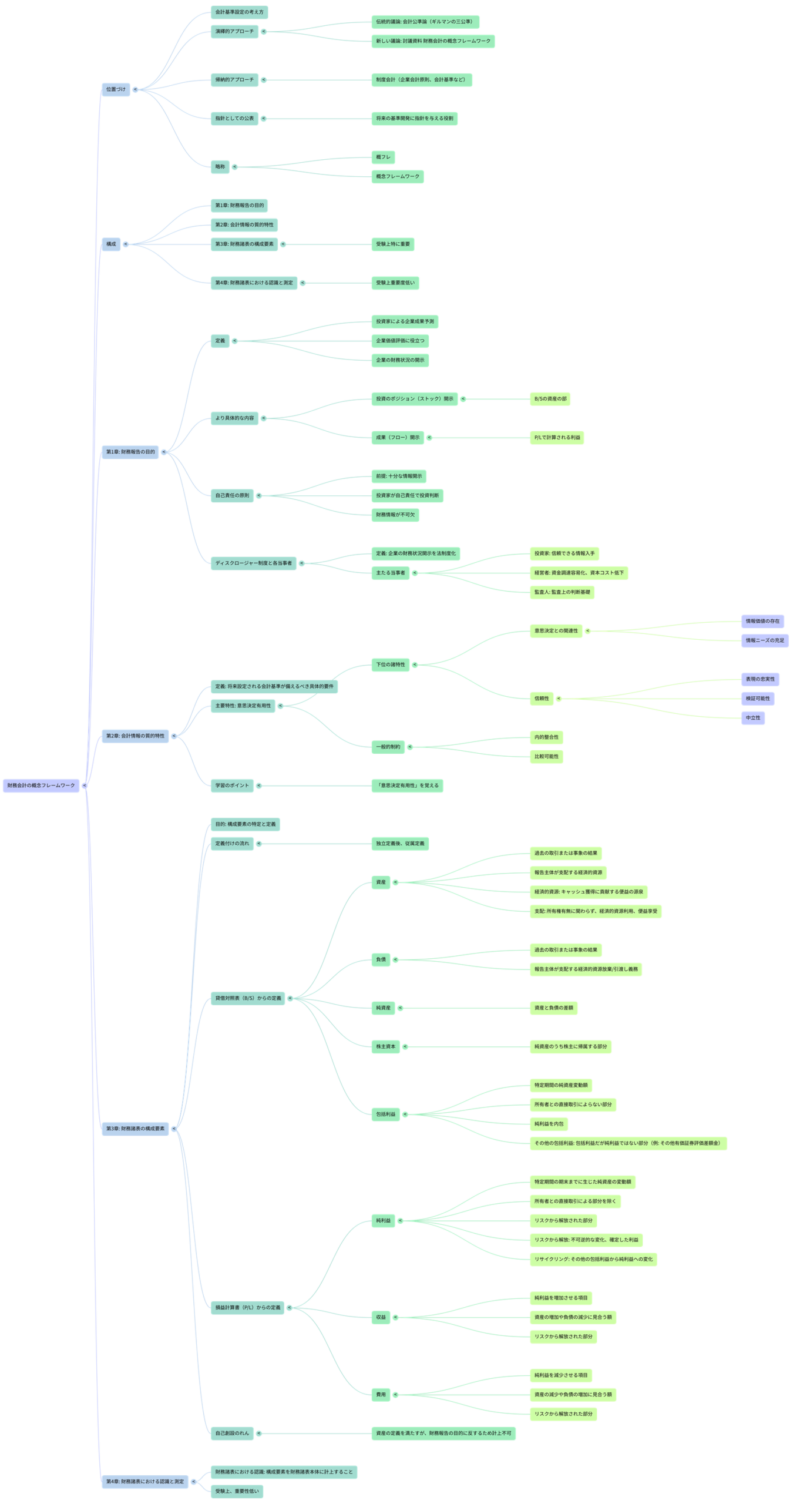

財務会計の概念フレームワークとは

会計基準を設定する際には、大きく分けて二つの考え方があります。一つは、具体的な会計実務や慣行から一般的なルールを見出す「帰納的アプローチ」。そしてもう一つは、基本的な概念や原理から具体的な会計基準を導き出す「演繹的アプローチ」です。我が国の制度会計(企業会計原則や会計基準など)は、主に帰納的アプローチによって設定されてきました。

一方、演繹的アプローチにおける新しい議論として、企業会計基準委員会から公表された「討議資料 財務会計の概念フレームワーク」(以下、「概念フレームワーク」と略します)があります。この概念フレームワークは、財務諸表を作成する際に直接従うべき具体的な基準ではなく、将来の会計基準開発に指針を与える役割を持つ「指針」として公表されたものです。

概念フレームワークの構成

概念フレームワークは、体系的に財務会計の基礎概念を整理するため、以下の4つの章から構成されています。

- 第1章 財務報告の目的

- 第2章 会計情報の質的特性

- 第3章 財務諸表の構成要素

- 第4章 財務諸表における認識と測定

これらの章は、財務報告システムの基本的な性格を決定する「目的」から始まり、その目的達成のために会計基準が備えるべき具体的な要件「質的特性」、そして実際に財務諸表を構成する「要素」の定義、最後にそれらを財務諸表に計上する「認識と測定」へと、順序立てて構成されています。

学習上のポイントとしては、特に「第3章 財務諸表の構成要素」が重要視されており、一方で「第4章 財務諸表における認識と測定」は試験上の重要度が低いとされています。

第1章 財務報告の目的

財務報告のシステムも、一般的な社会システムと同様にその目的が基本的な性格を決定すると考えられています。概念フレームワークの冒頭で財務報告の目的が最初に定義されているのはそのためです。

財務報告の目的の定義

財務報告の目的は、簡潔に言えば「投資家による企業成果の予測と企業価値の評価に役立つような、企業の財務状況の開示」と定義されています。

より具体的には、「自己の責任で将来を予測し投資の判断をする人々のために、企業の投資のポジション(ストック)とその成果(フロー)が開示される」とされています。ここでいう「投資のポジション(ストック)」とは、投資家から出資された資金がどのように運用されているかを示し、貸借対照表(B/S)の資産の部に表示されます。また、「その成果(フロー)」とは、その運用から生み出される利益を指し、損益計算書(P/L)で計算される利益に対応します。

自己責任の原則と財務情報

この財務報告の目的は、「自己責任の原則」を前提としています。これは、企業から十分な情報が開示されているならば、投資家は自己の責任と判断に基づいて投資を行い、そのリスクを負担しなければならないという考え方です。この原則が成り立つためには、信頼できる財務情報が必要不可欠であると言えます。

ディスクロージャー制度と各当事者

企業の財務状況の開示を法制度化したものを「ディスクロージャー制度」と呼びます(例:金融商品取引法における「企業内容等開示制度」)。この制度には主に以下の3つの当事者が存在し、それぞれに恩恵があります。

- 投資家: 信頼できる財務情報を容易に入手できるようになります。

- 経営者: 投資家からの資金調達が容易になり、要求される資本コストも低下します。

- 監査人: 監査上の判断を行う際の基礎とすることができます。

第2章 会計情報の質的特性

第1章で財務報告の目的が明確にされた上で、次にこの目的を達成するために、将来設定される会計基準自体が備えるべき具体的な要件が「第2章 会計情報の質的特性」で示されています。

意思決定有用性

この質的特性の最上位概念は「意思決定有用性」であるとされています。これは、投資家にとって、投資判断などの意思決定に役立つ情報であるべきだという考え方です。

下位の諸特性

意思決定有用性を支える下位の特性として、「意思決定との関連性」と「信頼性」が挙げられています。さらにこれらは、「情報価値の存在」「情報ニーズの充足」(意思決定との関連性に関連)や、「表現の忠実性」「検証可能性」「中立性」(信頼性に関連)といったより詳細な特性によって具体化されます。また、これらの特性を支える一般的制約として「内的整合性」や「比較可能性」も記述されています。

試験対策上は、これらの詳細な特性を全て覚える必要はなく、「意思決定有用性」という最上位概念を理解していれば十分とされています。

第3章 財務諸表の構成要素

概念フレームワークの中で、試験上最も重要とされるのが「第3章 財務諸表の構成要素」です。この章では、財務諸表を構成する個々の要素(項目)を特定し、その定義を与えています。定義付けは、貸借対照表に関する要素と損益計算書に関する要素の二つの流れで行われます。

重要な点として、ここで定義される各構成要素は、「第1章 財務報告の目的」に適合する限りにおいて意味を持ちます。つまり、たとえ第3章の定義を満たしていても、第1章の目的に反する場合は、財務諸表の構成要素とは認められません。

貸借対照表に関する構成要素

貸借対照表(B/S)に関する構成要素は、以下の5つです。定義は、まず独立して定義されるものから始まり、それらから従属して定義されるものが続く流れになっています。

- 資産: 過去の取引または事象の結果として、報告主体が支配している経済的資源。

- 「経済的資源」とは、キャッシュ獲得に貢献する便益の源泉(お金を稼ぐのに便利なもの)を指します。

- 「支配」とは、所有権の有無にかかわらず、報告主体がその経済的資源を利用し、そこから生み出される便益を獲得できる状態をいいます。

- 負債: 過去の取引または事象の結果として、報告主体が支配している経済的資源を放棄もしくは引き渡す義務、またはその同等物。

- 純資産: 資産と負債の差額。

- 資産と負債の定義が完了した上で定義されるため、従属的な定義です。

- 株主資本: 純資産のうち報告主体の所有者である株主(連結財務諸表の場合には親会社株主)に帰属する部分。

- 純資産の定義が完了した上で定義されるため、従属的な定義です。

- 包括利益: 特定期間における純資産の変動額のうち、報告主体の所有者である株主、子会社の非支配株主、及び将来それらになりうるオプションの所有者との直接的な取引によらない部分。

- これは資産負債アプローチで計算される利益概念です。当期に発生した利益の全てを指す最も広い概念であり、「純利益」を内包します。純利益に含まれない部分を「その他の包括利益」と呼び、代表的なものに『その他有価証券評価差額金』があります。

損益計算書に関する構成要素

損益計算書(P/L)に関する構成要素は、以下の3つです。

- 純利益: 特定期間の期末までに生じた純資産の変動額(報告主体の所有者である株主、子会社の非支配株主、及び将来それらになりうるオプションの所有者との直接的な取引による部分を除く)のうち、その期間中にリスクから解放された部分。

- これは収益費用アプローチで計算される利益概念です。包括利益が当期に発生した利益の全体を指すのに対し、純利益は包括利益のうち**「リスクから解放された部分」**を意味します。

- 「リスクから解放された」とは、不可逆的な変化、つまり「投資の成果が事実として確定した」状態を指します。一方、「その他の包括利益」は未確定の利益であり、これが確定した利益に変わることを「リサイクリング」といいます。

- 包括利益と純利益の関係は、以下の算式で表されます。

包括利益 - 投資のリスクから解放されていない部分(当期に発生したその他の包括利益) + 過年度に計上された「その他の包括利益」のうち期中に投資のリスクから解放された部分 = 純利益

- 収益: 純利益を増加させる項目であり、特定期間の期末までに生じた資産の増加や負債の減少に見合う額のうち、投資のリスクから解放された部分。

- 費用: 純利益を減少させる項目であり、特定期間の期末までに生じた資産の減少や負債の増加に見合う額のうち、投資のリスクから解放された部分。

自己創設のれんの扱い

経営者が自己判断で企業価値を評価して計上する「自己創設のれん」は、第3章における資産の定義は満たします。しかし、これは第1章の財務報告の目的(投資家による企業成果の予測と企業価値の評価に役立つ開示)に反するため、資産には含まれません。したがって、自己創設のれんを財務諸表に計上することはできません。

第4章 財務諸表における認識と測定

「第4章 財務諸表における認識と測定」では、財務諸表の構成要素を財務諸表の本体に計上する行為を「認識」と定義しています。

この章は、受験上は重要性が低いとされており、特別な対策は不要とされています。

問題解説

問1 解説

この問題は、財務会計の概念フレームワークにおける「財務報告の目的」と「会計情報の質的特性」、そしてその位置づけに関する理解度を問うものです。

まず、選択肢アについて、「討議資料 財務会計の概念フレームワーク」は、将来の会計基準設定のための指針として公表されたものであり、財務諸表を作成する際に直接従うべき法的拘束力を持つ基準ではありません。したがって、アは不適切です。

次に、選択肢イは、財務報告の目的の定義として「投資家による企業成果の予測と企業価値の評価に役立つような、企業の財務状況の開示」という概念フレームワークの記述と合致しており、また「自己責任の原則」の前提となる情報開示の重要性を正しく捉えています。これはまさに最も適切な記述です。

選択肢ウに関して、「意思決定有用性」は会計情報の質的特性の最上位概念であり、それを支える下位の特性として「意思決定との関連性」と「信頼性」があります。したがって、「表現の忠実性」「検証可能性」は信頼性の一部ではありますが、意思決定有用性全体を指すわけではなく、また「意思決定との関連性」も重要な下位特性です。よって、ウは不適切です。

最後に、選択肢エについて、自己創設のれんは、確かに形式的には資産の定義の一部を満たす可能性がありますが、財務報告の目的、特に投資家による予測と評価に役立つ信頼性のある情報開示という点から、その認識は適切ではありません。概念フレームワークでは、資産の定義を満たしていても、第1章の財務報告の目的に反する場合は、財務諸表の構成要素とはならないと明記されています。そのため、エは不適切です。

以上の検討から、最も適切な記述はイとなります。

問2 解説

この問題は、包括利益と純利益の関係、特に「リサイクリング」の概念を理解しているかを問う計算問題です。包括利益、純利益、その他の包括利益の間の関係性を正確に把握することが重要です。

純利益は、以下の算式で計算されます。

純利益 = 包括利益 - 当期に発生したその他の包括利益 + 過年度に計上されたその他の包括利益のうち当期にリスクから解放された部分

与えられた数値をこの算式に当てはめて計算します。

- 当期に発生した包括利益:¥12,000,000

- 当期に発生したその他の包括利益:¥3,500,000

- 過年度に計上されたその他の包括利益のうち、当期にリスクから解放され純利益に振り替えられた額(リサイクリングされた額):¥800,000

純利益 = ¥12,000,000 – ¥3,500,000 + ¥800,000

純利益= ¥8,500,000 + ¥800,000

純利益= ¥9,300,000

したがって、当期の純利益は¥9,300,000となります。この計算式は、当期に発生した包括利益全体から、まだリスクから解放されていない部分(当期発生のその他の包括利益)を差し引き、一方で過去の期間に発生し、今期になって確定した利益(リサイクリングされた過年度のその他の包括利益)を加えることで、真に当期に確定した利益である純利益を導き出す考え方に基づいています。

問3 解説

この問題は、財務諸表の構成要素の定義、特に包括利益の定義に関する知識を問うものです。各構成要素の定義を正確に理解しておくことが求められます。

与えられた定義は「特定期間における純資産の変動額のうち、報告主体の所有者である株主、子会社の非支配株主、及び将来それらになりうるオプションの所有者との直接的な取引によらない部分」です。

この定義は、概念フレームワークの第3章で記述されている「包括利益」の定義そのものです。

- ア.純利益は、包括利益のうち「リスクから解放された部分」を指し、その定義は「特定期間の期末までに生じた純資産の変動額(報告主体の所有者である株主、子会社の非支配株主、及び将来それらになりうるオプションの所有者との直接的な取引による部分を除く)のうち、その期間中にリスクから解放された部分」となります。したがって、アは不適切です。

- イ.包括利益は、上記に示された定義と完全に一致します。したがって、イが最も合致する構成要素です。

- ウ.株主資本は、「純資産のうち報告主体の所有者である株主(連結財務諸表の場合には親会社株主)に帰属する部分」と定義されます。したがって、ウは不適切です。

- エ.収益は、「純利益を増加させる項目であり、特定期間の期末までに生じた資産の増加や負債の減少に見合う額のうち、投資のリスクから解放された部分」と定義されます。したがって、エは不適切です。

以上のことから、正解はイとなります。包括利益は資産負債アプローチによる利益概念であり、純利益を内包する広い概念であることを理解しておきましょう。

問4 解説

この問題は、概念フレームワークにおける財務諸表の構成要素の定義と、財務報告の目的との関係性を問うものです。特に「自己創設のれん」がなぜ資産計上されないのかという、具体的な事例を通じて概念フレームワークの思想を理解しているかが試されます。

選択肢を一つずつ見ていきましょう。

- ア.「自己創設のれんは、資産の定義を全く満たさないためである。」 概念フレームワークの第3章の補足説明において、「自己創設のれんは、第3章における資産の定義は満たします」と明記されています。したがって、アは誤りです。

- イ.「自己創設のれんは、認識と測定が困難であり、会計情報の質的特性である「信頼性」を著しく損なう可能性があるため、財務報告の目的に合致しないからである。」 自己創設のれんは、企業が内部的に生み出す無形の価値であり、その発生や価値を客観的に認識・測定することは非常に困難です。そのため、これを恣意的に計上してしまうと、財務報告の目的である「投資家による企業成果の予測と企業価値の評価に役立つような、企業の財務状況の開示」という点において、会計情報の「信頼性」を損なうことになります。概念フレームワークでは、「第3章 財務諸表の構成要素」における定義を満たしていたとしても、「第1章 財務報告の目的」に反する場合は、財務諸表の構成要素とはならないとされています。この理由が最も適切です。

- ウ.「自己創設のれんは、企業が将来的に得られるであろう利益に貢献しないため、計上する必要がないからである。」 自己創設のれんは、通常、企業のブランド力や顧客基盤、技術力など、将来の超過収益力に貢献すると考えられるものです。そのため、「利益に貢献しない」という記述は誤りです。計上されないのは、その測定の困難性による信頼性の問題が主です。

- エ.「自己創設のれんは、経済的資源としての実態がないため、財務諸表の構成要素とはなりえないからである。」 「のれん」自体は、企業が獲得する超過収益力という経済的資源とみなすことができます。問題は、自己創設の場合に客観的な測定が困難であるという点です。したがって、エも不適切です。

以上の検討から、最も適切な記述はイとなります。自己創設のれんの非計上は、財務報告の「目的」と「質的特性」(特に信頼性)との整合性を重視した結果であると理解することが重要です。

問5 解説

この問題は、包括利益の定義、特に「特定期間における純資産の変動額のうち、報告主体の所有者である株主等との直接的な取引によらない部分」に基づき、包括利益を計算させるものです。

包括利益は、期首から期末にかけての純資産の変動額から、株主との直接的な取引による純資産の変動(例:増資による純資産の増加、配当金支払いによる純資産の減少)を差し引くことで計算できます。

まず、期中の純資産の変動額を計算します。

純資産の変動額 = 期末純資産額 - 期首純資産額

純資産の変動額 = ¥65,000,000 – ¥50,000,000 = ¥15,000,000

次に、株主との直接的な取引による変動額を考慮します。

- 増資は、株主からの出資であり、純資産を増加させる株主との直接取引です。

- 配当金支払いは、株主への利益配分であり、純資産を減少させる株主との直接取引です。

包括利益は、これらの株主との直接取引の影響を除いた純資産の変動額であるため、以下のように計算します。

包括利益 = 純資産の変動額 -(増資額 - 配当支払額)

または、

包括利益 = 純資産の変動額 - 増資額 + 配当支払額

これは、純資産の変動から株主取引の影響を「取り除く」操作です。増資は純資産を増やしていますが、包括利益は株主取引によらない変動を見るため、この増資による増加分を差し引きます。配当金は純資産を減らしていますが、同様に株主取引によらない変動を見るため、この配当による減少分を足し戻します。

包括利益 = ¥15,000,000 – ¥3,000,000 + ¥1,000,000

包括利益 = ¥12,000,000 + ¥1,000,000

包括利益 = ¥13,000,000

したがって、当期に発生した包括利益は¥13,000,000となります。この計算は、包括利益が「所有者との直接的な取引によらない純資産の変動」であるという定義を正確に適用したものです。

まとめ

- ポイント1: 財務会計の概念フレームワークは、将来の会計基準設定のための指針であり、演繹的アプローチによって体系化されています。4つの章から構成され、特に「第3章 財務諸表の構成要素」が試験では重要です。

- ポイント2: 財務報告の目的は、投資家による企業成果の予測と企業価値の評価に役立つよう、企業の財務状況を開示することです。これは「自己責任の原則」の前提であり、ディスクロージャー制度によって投資家、経営者、監査人に恩恵をもたらします。

- ポイント3: 会計情報の質的特性の最上位概念は意思決定有用性です。これは、会計基準が備えるべき具体的な要件であり、「意思決定との関連性」と「信頼性」といった下位の特性によって具体化されます。

- ポイント4: 財務諸表の構成要素として、資産、負債、純資産、株主資本、包括利益(貸借対照表関連)と、純利益、収益、費用(損益計算書関連)の8つの項目が定義されています。これらの定義は、「第1章 財務報告の目的」に適合することが大前提となります。

- ポイント5: 包括利益は期間に発生した利益の全体を示す最も広い概念であり、純利益は包括利益のうち**「リスクから解放された」確定利益**を意味します。未確定の利益である「その他の包括利益」が確定利益へ変化する「リサイクリング」の概念と、両者の関係を算式で理解しておくことが重要です。

関連する問題は「帰納法、演繹法、そして概念フレームワーク」、など。

理論問題は「 リンク2