問1 以下の製造費用が「直接経費」に該当する場合は「A」、 「間接経費」に該当する場合は「B」を選択肢から選び、解答してください。

- 工場の機械装置の減価償却費

- 特定の製品製造のために外部企業に支払った加工賃

- 工場で使用した電力料金

- 製品製造に失敗したことによる仕損費(特定の製品に紐付け可能)

- 材料を保管する倉庫の賃借料

問2 A社は、製品Pの製造に必要な部品の一部を外部企業に加工委託しています。2024年4月中に以下の取引がありました。 外部企業に材料1,000個(@200円)を無償支給し、加工を委託しました。加工賃は1個あたり@30円です。 納品された加工品は、直ちに製造現場に投入され、製品Pの製造に使用される予定です。 外注加工賃は翌月末に支払うこととしています。 この取引に関して、2024年4月中の適切な仕訳を示しなさい。ただし、外注加工賃勘定は用いないものとする。

問3 B社は、製品Qの製造に必要な特殊部品の加工を外部企業に委託しています。2024年5月中に以下の取引がありました。 外部企業に材料500個(@400円)を無償支給し、加工を委託しました。加工賃は1個あたり@60円です。 納品された加工品は、いったん部品として倉庫に搬入される予定です。 外注加工賃は翌月末に支払うこととしています。 2024年5月中の加工品の納品時に計上される「部品」勘定の金額を計算しなさい。

問4 C社では、製品の製造に際し、以下の間接経費が発生しました。

- 工場の電力料:80,000円

- 工場従業員の福利厚生費:50,000円

- 工場建物の修繕料:70,000円

- 機械装置の減価償却費:120,000円

これらの間接経費の合計額を計算しなさい。

問5 簿記における「経費」の定義として、最も適切なものを選びなさい

ア.製品を製造するために消費した材料の費用。

イ.製品を製造するために消費した労働力に対する費用。

ウ.製品を製造するために物品や労働力以外のものを消費したことによる原価。

エ.製品の販売活動や一般管理活動のために発生した費用。

問1 解答

- B

- A

- B

- A

- B

問2 解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 200,000 | 材料 | 200,000 |

| 仕掛品 | 30,000 | 買掛金 | 30,000 |

問3 解答

230,000円

問4 解答

320,000円

問5 解答

ウ

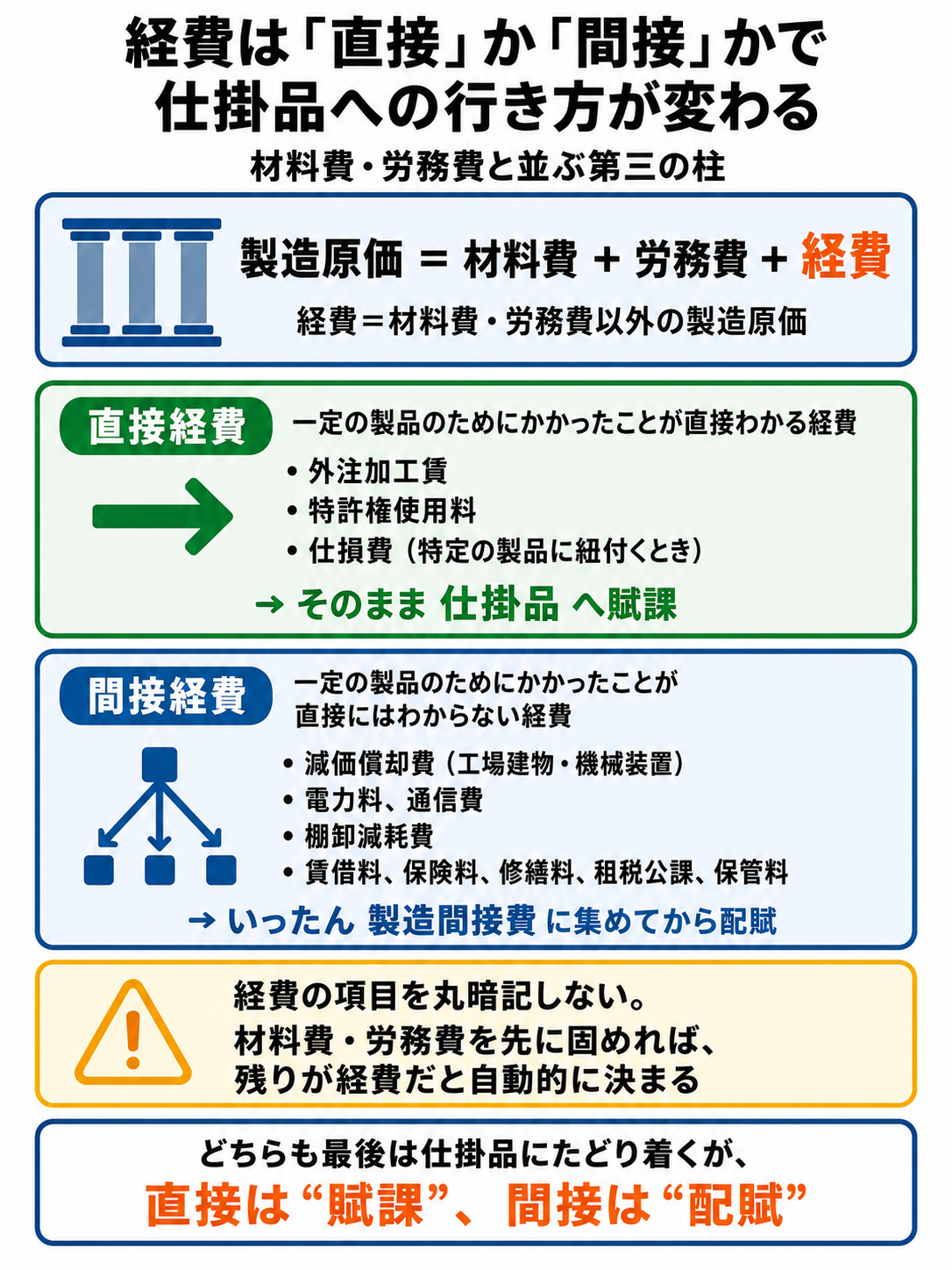

経費の理解を深める:製造原価における第三の柱

製品を製造する際に発生する費用は、大きく「材料費」「労務費」「経費」の3つに分類されます。このうち「経費」は、材料費・労務費以外の製造原価をまとめて指します。

残りの2つ、材料費と労務費については材料消費価格差異ー工業簿記・原価計算と直接工・間接工の労務費計算と賃率差異で扱っています。経費は「材料費でも労務費でもない残り全部」という決まり方をするので、先に2つを押さえておくと分類で迷いません。

経費とは何か

経費とは、「製品を製造するために物品や労働力以外のものを消費したことによる原価」です。より平易に言えば、製品を作る過程で使われる、材料ではないもの、そして人の労働力ではないものにかかったお金、と考えると良いでしょう。例えば、工場で使う電力、機械の減価償却費、外部に加工を委託した場合の費用などがこれに該当します。材料費や労務費と並ぶ、製造原価の重要な要素なのです。

経費の分類:製品との関連から理解する

経費の分類方法にはいくつかありますが、最も重要視されるのは「製品との関連における分類」です。これは、材料費が直接材料費と間接材料費に分類されるのと同じ考え方です。経費もまた、特定の製品に直接紐づけられるか否かによって、「直接経費」と「間接経費」に分けられます。

- 直接経費 特定の製品の製造に「直接的にかかったことが明確にわかる経費」を指します。例えば、ある製品のために特別に外部に依頼した加工費用や、特定の製品の製造にのみ使用する特許技術の使用料などがこれにあたります。

- 外注加工賃 外部の企業に材料を支給し、加工を依頼した際に支払う費用です。これは、通常、特定の製品や部品の製造に直結するため、直接経費に分類されます。

- 特許権使用料 他社が持つ特許技術を、特定の製品の製造工程で使用する際に支払う利用料です。これも使用する製品が特定できる場合、直接経費となります。

- 仕損費製品の製造に失敗した場合に発生する費用です。ただし、これが直接経費となるのは、特定の製品の製造過程で生じた仕損が、その製品の原価として明確に識別できる場合です。

- 間接経費 特定の製品の製造に「直接的にはかかったことがわからない経費」を指します。工場全体の運営にかかる費用や、複数の製品に共通して発生する費用などがこれにあたります。これらの費用は、製品の製造に不可欠ですが、個々の製品にどれだけかかったかを明確に特定することが難しいため、適切な基準(例えば、機械稼働時間、作業時間など)で各製品に配賦(割り振る)必要があります。

- 減価償却費 工場建物や機械装置といった有形固定資産の取得原価を、その耐用年数にわたって費用として配分するものです。これらの資産は複数の製品製造に利用されるため、間接経費となります。

- 電力料・通信費 工場で使用する電力や通信サービスの料金です。工場全体で消費されるため、個々の製品への直接的な紐付けが難しく、間接経費に分類されます。

- 棚卸減耗費材料の帳簿上の在庫数量と実際の棚卸数量との差によって生じる費用です。これは通常、工場全体の在庫管理に関連するため、間接経費となります。

- その他、様々な間接経費があります。

- 福利施設負担額:社宅などの福利厚生施設に対する会社の負担額。

- 厚生費:社員旅行や運動会など、従業員の福利厚生活動に対する会社負担額。

- 賃借料:工場建物や機械装置などの賃借費用。

- 保険料:工場建物や機械装置の損害保険料など。

- 修繕料:工場建物や機械装置などの修繕にかかる費用。

- ガス代・水道料:工場でのガスや水道の使用料金。

- 租税公課:固定資産税など、税金や公的な負担金。

- 保管料:材料を保管する倉庫の料金など。

これらの間接経費は、その性質上、複数の製品に共通して発生するため、通常は適切な配賦基準を用いて製品原価に含められます。配賦率をどう決め、実際発生額とのズレをどう差異として把握するかは製造間接費の配賦と差異分析の基礎で扱います。

外注加工賃の処理

直接経費の中でも、特に実務で頻繁に登場し、簿記の学習においても重要なのが「外注加工賃」です。外注加工は、通常、以下の3つの段階で進行します。

- 外部企業(下請)への材料の支給:自社で材料を下請け企業に提供します。この材料は、まだ自社の資産として扱われます。

- 外部企業からの加工品の納品:下請企業が材料を加工し、加工品として自社に納品します。

- 外注加工賃の支払:加工の対価として、下請け企業に加工賃を支払います。

この外注加工賃の会計処理は、加工されて納品された品物を「直ちに製造現場に投入するか」それとも「いったん部品として倉庫に保管するか」によって大きく異なります。この違いが、原価計算に与える影響を理解することが、簿記1級で問われる重要なポイントとなります。

(1)加工品を直ちに製造現場に投入する場合

このケースは、加工されて戻ってきた品物が、すぐに特定の製品の製造工程に組み込まれることが決まっている場合です。つまり、「その加工品がどの製品のために消費されるかが明確である」状態です。

この場合、外注加工賃は「直接経費」として処理され、仕掛品(製造中の製品)に直接賦課されます。

具体的な処理の流れ:

外注加工における仕訳処理(材料支給〜加工賃支払)

【①】材料の支給時(無償支給)

下請企業に材料を「無償支給」する場合、それは「預けた」だけであり所有権は移転しません。しかし、加工された品が製造に直ちに使われると明確であれば、材料費は直接材料費として仕掛品に振り替えます。

(例)主要材料500個、単価300円

@300円×500個=150,000円

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 仕掛品 | 150,000円 | 材料 | 150,000円 | 直接材料費の計上(支給時) |

【②】加工品の納品時(外注加工賃の計上)

下請企業から加工品が納品された時点で、外注加工賃を仕掛品に振り替えます。加工品が特定製品のために使われることが明確なため、直接経費となります。

(例)加工賃@50円 × 500個

@50円×500個=25,000円

【A】加工賃の計上

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 外注加工賃 | 25,000円 | 買掛金 | 25,000円 | 外注加工賃の計上 |

【B】仕掛品への振替

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 仕掛品 | 25,000円 | 外注加工賃 | 25,000円 | 直接経費の計上(振替) |

【補足】外注加工賃勘定を設けない場合の簡易仕訳

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 仕掛品 | 25,000円 | 買掛金 | 25,000円 | 外注加工賃の直接計上(簡易) |

【③】外注加工賃の支払時

後日、現金などで加工賃を支払う場合は、未払いであった買掛金を取り崩します。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 買掛金 | 25,000円 | 現金 | 25,000円 | 外注加工賃の支払い |

(2)加工品をいったん部品として扱う場合

このケースは、加工されて戻ってきた品物が、特定の製品にすぐに使われるわけではなく、いったん部品として倉庫に保管される場合です。つまり、「その加工品がどの製品のために消費されるかが現時点では明らかでない」状態です。

この場合、加工品の納品時に外注加工賃を計上したうえで、材料費とともに「部品原価」として処理します。外注加工賃が直接経費であること自体は変わりませんが、この時点では仕掛品へ直接賦課しないという点が(1)との違いです。

具体的な処理の流れ:

- ① 材料の支給時: 加工品がいったん部品として扱われる予定であるため、この段階では、支給した材料について特に会計処理は行いません。これは、材料がまだ特定の製品に結びついていないためです。

- ② 加工品の納品時: 下請企業から加工品が納品された時点で、外注加工賃を計上し、これを支給した材料費と合算して「部品」という資産勘定に振り替えます。この「部品」は、将来の製品製造のために保管される棚卸資産の一部となります。

外注加工賃の処理と部品勘定への振替

(例:材料費150,000円、加工賃25,000円)

加工賃の計上は、直ちに製造現場に投入する場合と同様です。

【1】外注加工賃の計上仕訳

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 外注加工賃 | 25,000 | 買掛金 | 25,000 | 外注加工賃の計上 |

【2】部品勘定への振替仕訳

支給した材料(材料勘定)と外注加工賃を合わせて「部品」勘定へ振り替えます。

150,000円(材料費)+25,000円(外注加工賃)=175,000円(部品原価)

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 部品 | 175,000 | 材料 | 150,000 | 材料費の振替 |

| 外注加工賃 | 25,000 | 加工賃の振替 |

補足:部品の消費時

上記で「部品」として計上されたものが、実際に製造現場で消費されるときには、その部品がどの製品のために消費されたかが明確になります。この時点で、この部品の原価(材料費と外注加工賃を合わせたもの)が「直接材料費」として仕掛品勘定へ振り替えられることになります。

学習のポイント:経費の全体像と外注加工賃の区別

経費の項目は非常に多岐にわたります。全てを暗記する必要はありませんが、材料費と労務費以外の製造原価が経費である、という基本的な理解が重要です。その上で、特定の製品に直接賦課できる「直接経費」と、そうでない「間接経費」の区別をしっかりとマスターすることが、簿記1級の原価計算における第一歩です。

また、特に外注加工賃の処理は、加工品を直ちに製造現場に投入する場合と、いったん部品として扱う場合とで会計処理が大きく異なります。この二つのケースの違いと、それぞれの仕訳、そして最終的に原価に算入されるタイミングを正確に理解しておくことが、得点力に直結します。日商簿記1級の試験では、直接仕訳が問われることは稀ですが、勘定記入や最終的な製品原価の計算問題では、仕訳の内容を理解しているかが問われるため、しっかりと内容を把握しておくことが大切です。

製造原価の分類と会計処理の全体像

製造原価の3要素である材料費、労務費、そして経費は、それぞれが「直接費」と「間接費」に分類されます。

- 直接材料費:特定の製品のために直接使われた材料の費用。

- 直接労務費:特定の製品の製造に直接携わった労働者の賃金。

- 直接経費:特定の製品のために直接発生した経費(外注加工賃など)。

これらの「直接費」は、その製品の製造原価として直接「仕掛品」勘定に集計されます。

一方、

- 間接材料費:複数の製品に共通して使われた材料の費用(補助材料費など)。

- 間接労務費:工場全体の管理や、複数の製品に共通する間接的な作業員の賃金。

- 間接経費:複数の製品に共通して発生した経費(減価償却費、電力料など)。

これらの「間接費」は、いったん「製造間接費」勘定に集計され、その後、適切な配賦基準を用いて各製品の仕掛品勘定に割り振られます。

このように、製造原価の各要素がどのように集計され、最終的に製品の原価となるのか、その流れを理解することが、複雑な原価計算問題を解く上での基盤となります。

なお、直接経費の一つとして挙げた「仕損費」は、実際にはどの指図書に負担させるかで直接経費にも間接経費にもなります。その分岐と具体的な仕訳は個別原価計算の基本と仕損の処理で扱っています。

問題解説

問1 問題解説

この問題は、与えられた製造費用が「直接経費」に該当するか「間接経費」に該当するかを判断する能力を問うものです。経費の分類において最も重要な視点は、特定の製品との関連性、つまりその費用が特定の製品の製造に「直接的にかかったことが明確にわかるか」どうかです。この基準に照らして一つずつ見ていきましょう。

- 工場の機械装置の減価償却費: 工場全体の機械装置の減価償却費は、通常、複数の製品の製造に利用されるため、個々の製品にどれだけ費用がかかったかを直接的に特定することは困難です。したがって、これは間接経費に分類されます。

- 特定の製品製造のために外部企業に支払った加工賃: 「特定の製品製造のために」と明記されているため、この加工賃は、どの製品の製造のために発生したかが明確です。このような外注加工賃は、直接経費の典型例とされます。

- 工場で使用した電力料金: 工場の電力は、複数の機械や設備で共通して使用され、様々な製品の製造に貢献します。特定の製品がどれだけの電力を消費したかを個別に把握することは難しいため、これは間接経費となります。

- 製品製造に失敗したことによる仕損費(特定の製品に紐付け可能): 仕損費は経費の一種ですが、「特定の製品に紐付け可能」という条件が付されている点がポイントです。これにより、この仕損費はどの製品のために発生したかが明確であるため、直接経費に分類されます。

- 材料を保管する倉庫の賃借料: 材料を保管する倉庫は、通常、複数の製品の製造に必要な様々な材料を保管しています。この賃借料は、特定の製品の材料にだけかかった費用とは言えず、工場全体の活動を支える費用であるため、間接経費に該当します。

これらの判断基準を理解し、適用できるようになることが、原価計算の基礎固めにおいて非常に重要です。

問2 問題解説

この問題は、外注加工賃の処理のうち、加工品を「直ちに製造現場に投入する場合」の仕訳を問うものです。このケースのポイントは、加工されて戻ってきた品物が、すぐに特定の製品の製造に組み込まれることが確定しているため、支給する材料も、発生する加工賃も、その時点で「仕掛品」、つまり製造中の製品の原価として直接計上される点です。また、外注加工賃勘定を用いない指示にも注意が必要です。

- 材料の支給時: 材料1,000個を1個あたり200円で支給しています。これが直ちに製品Pの製造に投入されるため、この時点で直接材料費として仕掛品に振り替えます。

- 材料費総額:@200円×1,000個=200,000円

- 加工品の納品時(外注加工賃の計上): 加工賃は1個あたり30円で、1,000個分の加工が行われています。加工賃は翌月末払いなので「買掛金」で処理します。外注加工賃勘定を用いないため、直接「仕掛品」として計上します。

- 外注加工賃総額:@30円×1,000個=30,000円

したがって、2024年4月中の仕訳は、材料支給時と加工品納品時の両方を結合して考えます。 まず、材料を支給した時点で材料勘定を減らし仕掛品を増やします。 次に、加工品が納品された時点で、加工賃の未払い(買掛金)を計上し、これも仕掛品に振り替えます。

まとめると、仕掛品として計上されるのは材料費と外注加工賃の合計額、そして買掛金として計上されるのは外注加工賃の金額です。

問3 問題解説

この問題は、外注加工賃の処理のうち、加工品を「いったん部品として扱う場合」の「部品」勘定への計上額を問う計算問題です。このケースの最大の特徴は、加工品がすぐに特定の製品に投入されるわけではないため、支給した材料も、発生した加工賃も、その時点では「仕掛品」にはせず、一旦「部品」という棚卸資産として計上する点です。

- 材料費の計算: 材料500個を1個あたり400円で支給しています。この材料は、加工されて部品となり、部品の原価を構成します。

- 材料費総額:@400円×500個=200,000円

- 外注加工賃の計算: 加工賃は1個あたり60円で、500個分の加工が行われています。この加工賃も、部品を完成させるための費用として部品原価に算入されます。

- 外注加工賃総額:@60円×500個=30,000円

加工品の納品時には、支給した材料の費用と外注加工賃の合計額が「部品」勘定に計上されます。 したがって、部品勘定の金額は、これら二つの合計となります。

- 部品勘定計上額:200,000円(材料費)+30,000円(外注加工賃)=230,000円

この処理の背景には、加工品がどの製品に使われるか現時点では不明であるため、部品という形で資産に計上し、実際に消費された時点で初めて特定の製品の直接材料費として仕掛品に振り替える、という考え方があります。この「現時点での明確性」が、処理の違いを生む重要なポイントです。

【問2と問3の分かれ目】

2問は金額こそ違いますが、構造はまったく同じで、違いは問題文のたった一文だけです。

- 問2「直ちに製造現場に投入される予定」→ 行き先が決まっている → 材料支給の時点で仕掛品、加工賃も仕掛品。合計230,000円が仕掛品に乗る

- 問3「いったん部品として倉庫に搬入される予定」→ 行き先が未定 → 材料支給時は仕訳なし、納品時に材料と加工賃をまとめて部品。合計230,000円が部品に乗る

集まる金額は同じ230,000円でも、置かれる勘定が「仕掛品」か「部品」かが変わり、材料支給時の仕訳の有無も変わります。問題文のこの一文を読み落とすと、計算は合っているのに答えが合わない、という失点になります。

問4 問題解説

この問題は、与えられた複数の間接経費の合計額を計算するシンプルな計算問題です。間接経費は、特定の製品に直接紐付けられない費用であり、工場全体の運営や複数の製品製造に共通して発生する費用を指します。計算自体は単純な合計ですが、それぞれの項目がなぜ「間接経費」として分類されるのかを理解しておくことが重要です。

提示された項目はすべて間接経費に分類されます。

- 工場の電力料:80,000円

- 工場従業員の福利厚生費:50,000円

- 工場建物の修繕料:70,000円

- 機械装置の減価償却費:120,000円

これらを合計することで、間接経費の総額を算出できます。

- 合計額:80,000円+50,000円+70,000円+120,000円=320,000円

問5 問題解説

この問題は、「経費」の定義に関する理解を問う選択肢問題です。経費は製造原価の三要素(材料費、労務費、経費)の一つであり、その定義を正確に理解しておくことは、原価計算の基礎の基礎となります。

各選択肢を見ていきましょう。

- ア.製品を製造するために消費した材料の費用。 これは「材料費」の定義です。経費ではありません。

- イ.製品を製造するために消費した労働力に対する費用。 これは「労務費」の定義です。経費ではありません。

- ウ.製品を製造するために物品や労働力以外のものを消費したことによる原価。 材料費や労務費以外の原価が経費である、という基本的な考え方を正確に表しています。

- エ.製品の販売活動や一般管理活動のために発生した費用。 これは「販管費(販売費及び一般管理費)」に該当する費用であり、製造原価を構成する「経費」とは異なります。製造原価としての経費は、あくまで製品の製造活動に直接的または間接的に貢献した費用を指します。

したがって、最も適切な定義はウとなります。

まとめ

- ポイント1:経費の基本定義 経費とは、製品を製造するために物品や労働力以外を消費した原価であり、材料費・労務費以外の製造原価です。

- ポイント2:経費の二大分類 経費は、製品との関連性によって「直接経費」と「間接経費」に分類されます。特定の製品に直接かかる費用が直接経費(例:外注加工賃)、複数の製品に共通してかかる費用が間接経費(例:減価償却費、電力料)です。

- ポイント3:外注加工賃の特殊な処理①(直ちに製造現場に投入) 外部加工品が納品後、直ちに特定の製品の製造現場に投入される場合、外注加工賃は「直接経費」としてその時点で仕掛品に計上されます。支給材料も同時に直接材料費として計上されます。

- ポイント4:外注加工賃の特殊な処理②(いったん部品として扱う) 外部加工品が納品後、すぐに特定の製品に使われず、いったん部品として倉庫に保管される場合、外注加工賃は支給材料費と合算され、「部品」という棚卸資産の原価に算入されます。この時点では仕掛品に賦課せず、部品が消費された段階で直接材料費として部品勘定から仕掛品勘定へ振り替えられます。

- ポイント5:簿記1級での重要性 経費の項目を全て暗記するよりも、直接経費と間接経費の区別を理解すること、特に外注加工賃の2つの処理方法とその仕訳を正確に把握することが、原価計算問題や勘定記入問題で得点するための鍵となります。