今回の学習内容

- 総合原価計算の適用対象と個別原価計算との違い

- 直接材料費と加工費への製造原価の分類方法

- 進捗度と完成品換算量を用いた原価配分の手順

- 先入先出法による月末仕掛品原価および完成品原価の計算方法

- 平均法による月初仕掛品と当月投入原価を合算した平均単価の算出方法

問1:月初仕掛品がない場合の総合原価計算(計算問題)

次の資料に基づき、当月のA製品の完成品総合原価および月末仕掛品原価を求めなさい。

〔資料〕

- 当社は総合原価計算制度を採用しており、当月の生産データは以下の通りである。

- 当月投入: 900個

- 月末仕掛品: 300個 (加工費の進捗度 40%)

- 完成品: 600個

- ※ 月初仕掛品はなかった。

- 当月製造費用

- 直接材料費: 63,000円(工程の始点で投入)

- 加工費: 82,800円

問2:先入先出法による総合原価計算(計算問題)

次の資料に基づき、当月のA製品の完成品総合原価および月末仕掛品原価を求めなさい。

〔資料〕

- 当社は総合原価計算制度を採⽤しており、当⽉の⽣産データは次の通りであった。

- ⽉初仕掛品: 100個 (加⼯費の進捗度60%)

- 当⽉投⼊: 700個

- 合計: 800個

- ⽉末仕掛品: 200個 (加⼯費の進捗度40%)

- 完成品: 600個

- 原価データ

- 直接材料費(始点投⼊):⽉初仕掛品原価 8,400円、当⽉製造費⽤ 56,000円

- 加⼯費:⽉初仕掛品原価 7,540円、当⽉製造費⽤ 74,400円

問3:平均法による総合原価計算(計算問題)

次の資料にもとづき、A製品の完成品総合原価、完成品単位原価、⽉末仕掛品原価を求めなさい。

〔資料〕

1.当社は総合原価計算制度を採⽤しており、当⽉の⽣産データは次の通りであった。

- ⽉初仕掛品: 100個 (加⼯費の進捗度60%)

- 当⽉投⼊: 700個

- 合計: 800個

- ⽉末仕掛品: 200個 (加⼯費の進捗度40%)

- 完成品: 600個

2.原価データ

- 直接材料費(始点投⼊):⽉初仕掛品原価 8,400円、当⽉製造費⽤ 56,000円

- 加⼯費:⽉初仕掛品原価 7,540円、当⽉製造費⽤ 74,400円

3.原価配分の⽅法

- 完成品と⽉末仕掛品への原価の配分⽅法は、平均法を採⽤している。

問4:総合原価計算における仕訳(仕訳問題)

以下の取引について、適切な仕訳を答えなさい。

当工場では、総合原価計算を採用している。当月の製造原価の投入額は直接材料費70,000円、加工費90,000円であった。また、当月の完成品原価は140,000円であった。なお、すべての製造費用は買掛金および未払費用として計上している。

問5:総合原価計算の基本概念(選択肢問題)

総合原価計算に関する次の記述のうち、最も適切なものを選びなさい。

ア.総合原価計算は、顧客の注文に応じた多品種少量生産を行う企業で適用される。

イ.月末仕掛品の原価は、完成品換算量を用いて計算され、その進捗度は通常100%である。

ウ.先入先出法は、月初仕掛品と当月投入の完成の順番を仮定しない方法であり、平均単価を用いる。

エ.総合原価計算における加工費の進捗度は、完成品1単位の原価に対する仕掛品1単位の原価の割合を示す。

問1:月初仕掛品がない場合の総合原価計算

- 完成品総合原価:111,000円

- 月末仕掛品原価:34,800円

問2:先入先出法による総合原価計算

- 完成品総合原価:120,740円

- 月末仕掛品原価:25,600円

問3:平均法による総合原価計算

- 完成品総合原価:120,600円

- 完成品単位原価:@201円

- 月末仕掛品原価:25,740円

問4:総合原価計算における仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 160,000 | 買掛金 | 70,000 |

| 未払費用 | 90,000 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 製品 | 140,000 | 仕掛品 | 140,000 |

問5:総合原価計算の基本概念

エ.総合原価計算における加工費の進捗度は、完成品1単位の原価に対する仕掛品1単位の原価の割合を示す。

総合原価計算の基礎

総合原価計算とは何か

総合原価計算は、同一規格の製品を大量生産する企業で採用される原価計算方法です。例えば、自動車メーカーの特定の車種、食品工場で製造されるお菓子、化学工場で生産される薬品などがこれに該当します。これらの製品は、個々の注文に応じて生産されるのではなく、販売できることを見越して計画的に大量生産されます。

製品原価の計算は、一般的に「費目別計算」→「部門別計算」→「製品別計算」という3つの手続きを経て行われます。総合原価計算は、このうちの「製品別計算」に分類されます。

これに対して、個別原価計算は、顧客の個別注文に応じて製品を製造する「受注生産」の企業で適用されます。個別原価計算では、製造指図書ごとに製造原価を集計し、製品ごとの原価を計算しました。しかし、総合原価計算では、特定の製品個々に原価を集計するのではなく、1つの原価計算期間(通常は1ヶ月)に生産された製品全体に対して製造原価を集計する点が大きな特徴です。そして、集計された原価を、その期間に完成した製品(完成品)の原価と、まだ完成に至っていない月末に残っている製品(月末仕掛品)の原価に配分することで、製品原価を計算します。

総合原価計算の分類

総合原価計算は、その生産形態や製品の種類、工程の数によってさらに細かく分類されます。

- 生産する製品種類の数による分類

- ① 1種類の製品を生産する場合

- 単純総合原価計算: 最も基本的な総合原価計算です。単一の製品を単一の工程で大量生産する場合に適用されます。

- 等級別総合原価計算: 同じ工程で製造された製品でも、品質や大きさ、形状などによって異なる「等級品」として区別される場合に適用されます。例えば、生乳から牛乳1L、牛乳500mlを作るケースです。

- ② 2種類以上の製品を生産する場合

- 組別総合原価計算: 複数種類の製品を並行して生産する場合に適用されます。各製品組(ロット)ごとに原価を計算し、共通の加工費などを各製品組に配分します。例えば、ある工場で異なる色やサイズの商品を同時に製造しているようなケースです。

- 連産品の原価計算: 簿記1級で初めて詳しく学習する内容です。これは、同一の原料から必然的に複数の異なる種類の製品が同時に生産される場合に適用されます。例えば、原油を精製する過程でガソリン、灯油、軽油などが同時に生まれるケースが代表的です。これらの製品は「連産品」と呼ばれ、共通の製造工程で発生した原価(結合原価)をどのように各連産品に配分するかが計算のポイントとなります。

- ① 1種類の製品を生産する場合

- 生産工程の数による分類

- ① 1つの工程で生産する場合

- 単一工程総合原価計算: 生産プロセスが1つの工程で完結する場合に適用されます。簿記2級での学習内容の多くは、この単一工程を前提としていました。

- ② 2つ以上の工程で生産する場合

- 工程別総合原価計算: 製品が複数の連続した工程を経て完成する場合に適用されます。例えば、「切削工程」→「組立工程」→「検査工程」のように、各工程で製造原価が発生し、前工程から次工程へ半製品が引き渡されていくようなケースです。各工程で完成品原価や仕掛品原価を計算し、最終工程で製品全体の原価を計算します。

- ① 1つの工程で生産する場合

原価計算の基本的な考え方

総合原価計算の計算のポイントは、完成品と月末仕掛品への原価の配分です。まず月末仕掛品の原価を計算し、その後に総製造原価から月末仕掛品原価を差し引くことで完成品の原価を求める、という手順が基本となります。

(1)製造原価の分類

総合原価計算では、製造原価を大きく以下の2つに分類して計算を進めます。

- 直接材料費: 製品の主要な材料にかかる費用です。例えば、パン製造における小麦粉、家具製造における木材など、製品そのものになる材料費を指します。直接材料は、工程の始点で一括して投入されるケースが多いですが、加工の進捗に合わせて複数回投入される場合もあります。

- 加工費: 直接材料費以外の製造原価をまとめたものです。具体的には、直接労務費(賃金など)、直接経費(外注加工費など)、製造間接費(減価償却費、間接材料費など)が含まれます。加工費は、製品の製造工程を通じて徐々に発生し、加工が進むにつれて費用が積み上がっていくという特性があります。

このように製造原価を直接材料費と加工費に分けて計算することで、それぞれの費用特性に応じた原価配分が可能になります。

(2)進捗度

「進捗度」とは、完成品や仕掛品が製造工程において、どの程度まで原価がかかっているかを示す割合です。

- 完成品: 文字通り完成しているので、これ以上製造原価がかかることはありません。したがって、完成品の原価の進捗度は**100%**です。

- 仕掛品: まだ製造途中にあるため、これからさらに製造原価がかかります。仕掛品の原価の進捗度は、完成品1単位の原価に対する仕掛品1単位の原価の割合として示されます。

- 例えば、直接材料費が工程の始点で全量投入される場合、仕掛品であってもその直接材料はすでにすべて投入されているため、仕掛品の**直接材料費の進捗度は100%**となります。

- 一方、加工費は工程の進捗に合わせて発生するため、仕掛品の**加工費の進捗度は0%から99%**の間で示されます。これは、完成までに残っている加工作業に対して、仕掛品がどの程度の加工を終えているかを示すものです。例えば、加工費の進捗度が50%であれば、完成品にかかる加工費の半分がすでに仕掛品にかかっている状態を意味します。

(3)完成品換算量

総合原価計算において、原価を完成品と月末仕掛品に配分する際に非常に重要なのが「完成品換算量」です。

完成品と仕掛品では原価の進捗度が異なるため、それぞれの数量を単純に合算して原価を配分してしまうと、正確な計算ができません。そこで、仕掛品を「もし完成品であったならば何個分に相当するか」という量に換算することで、原価配分を正確に行うのです。

完成品換算量の計算式は以下の通りです。

\(完成品換算量 = 仕掛品の数量 \times 進捗度\)例えば、月末仕掛品が100個あり、その加工費の進捗度が50%だとします。この場合、月末仕掛品100個には、完成品1個あたりの加工費の半分しかかかっていません。したがって、この仕掛品100個にかかった加工費は、完成品に換算すると \(100個 \times 50% = 50個\) 分の加工費に相当すると考えます。この「完成品50単位分」が、月末仕掛品100個の加工費の完成品換算量となります。

この完成品換算量を用いることで、異なる進捗度の仕掛品と完成品を、同じ「完成品の価値」という土俵で比較し、原価を公平に配分できるようになります。この考え方は、総合原価計算の根幹をなすものですので、しっかりと理解しておくことが重要です。

月初仕掛品がある場合の原価配分方法

ここまでの説明は、月初に仕掛品がない場合を前提としていました。しかし、実際の生産活動では、前月から繰り越された未完成品(月初仕掛品)が存在することが一般的です。月初仕掛品がある場合、総合原価計算では主に「先入先出法」と「平均法」という2つの方法で原価を配分します。

(1)先入先出法(FIFO: First-In, First-Out)

先入先出法は、「先に製造に着手したもの(月初仕掛品)が、先に完成したと仮定して計算する」方法です。この考え方の特徴は以下の通りです。

- 完成品の構成: 完成した製品は、まず月初仕掛品がすべて完成し、残りの完成品は当月新たに投入された分から完成したものである、と仮定します。

- 月末仕掛品の構成: 月末仕掛品は、すべて当月投入された材料や加工から生じたものである、と仮定します。

- 計算のポイント: 当⽉投⼊の単価で⽉末仕掛品原価を計算し、差額で完成品原価を計算します。

【補足:純粋先入先出法と修正先入先出法】 厳密には、先入先出法には「純粋先入先出法」と「修正先入先出法」があります。

- 純粋先入先出法は、完成品を「月初仕掛品が完成した分」と「当月投入から完成した分」に明確に分けて、それぞれの原価を別々に計算する方法です。これにより、当月の原価の業績をより正確に把握しようとします。

- これまでの学習で単に「先入先出法」として扱ってきたものは、通常「修正先入先出法」を指します。修正先入先出法では、当月投入分の原価計算において、月末仕掛品の原価を当月投入単価で計算し、完成品原価は月初仕掛品原価と当月投入から完成した部分の原価を合算して求めます。実務や簿記検定の問題で単に「先入先出法」と指示された場合は、この修正先入先出法を適用して差し支えありません。

(2)平均法(Weighted-Average Method)

平均法は、「完成の順番を考えない」方法です。月初仕掛品と当月投入された原価を区別せず、すべてを合算して平均的な単価を計算します。

- 計算のポイント: 月初仕掛品の原価と当月製造費用を合算し、その合計額を総完成品換算量で割ることで、平均単価を算出します。この平均単価を用いて、完成品原価と月末仕掛品原価を計算します。

- 特徴: 計算が比較的シンプルであるという利点があります。ただし、月初仕掛品の原価(前月の原価水準)が当月の計算に影響を与えるため、当月の業績を純粋に把握するという点では、先入先出法に劣る場合があります。

どちらの方法を選択するかは、企業の目的や原価の状況によって異なります。

問題解説

問1:月初仕掛品がない場合の総合原価計算

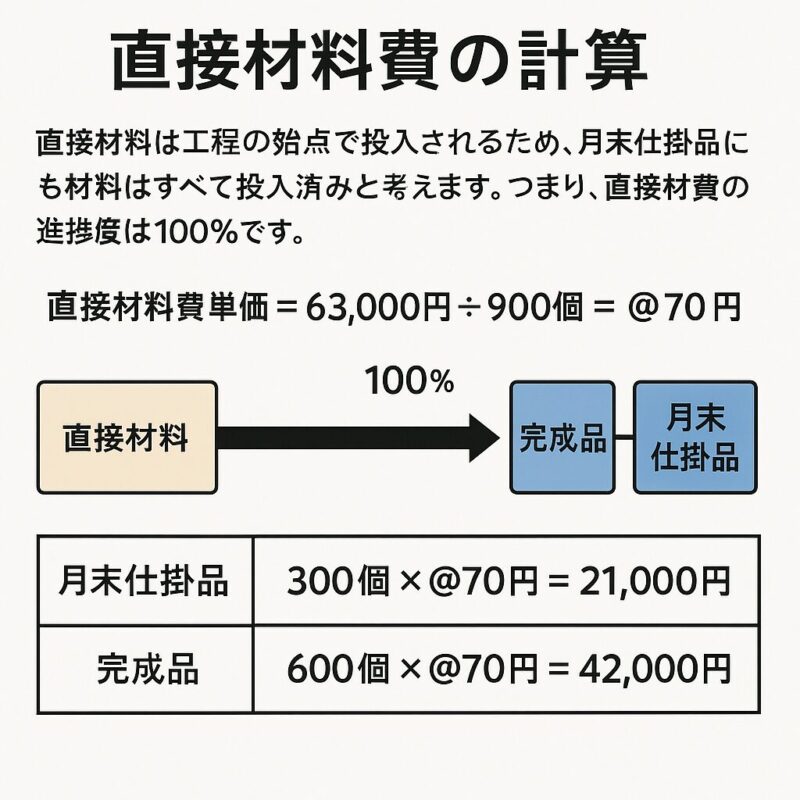

この問題は、総合原価計算の最も基本的なパターンである「月初仕掛品がないケース」を問うものです。月初仕掛品がないため、当月発生したすべての原価が当月の生産活動に投下されたものとして計算を進めます。直接材料費と加工費でそれぞれ単価を計算し、完成品と月末仕掛品へ配分することがポイントです。

【解法手順】

- 直接材料費の計算:

- 直接材料は工程の始点で投入されるため、月末仕掛品にも材料はすべて投入済みと考えます。つまり、直接材料費の進捗度は100%です。

- 当月投入された直接材料費63,000円を当月投入数量900個で割り、1個あたりの直接材料費単価を求めます。 \(\text{直接材料費単価} = 63,000 \text{円} \div 900 \text{個} = \text{@}70 \text{円}\)

- 月末仕掛品原価は、月末仕掛品数量300個に単価を掛けて計算します。 \(\text{月末仕掛品直接材料費} = 300 \text{個} \times \text{@}70 \text{円} = 21,000 \text{円}\)

- 完成品原価は、完成品数量600個に単価を掛けて計算します。 \(\text{完成品直接材料費} = 600 \text{個} \times \text{@}70 \text{円} = 42,000 \text{円}\)

- 加工費の計算:

- 加工費は工程を通じて均等に発生すると考えます。月末仕掛品は加工費の進捗度が40%なので、完成品に換算した量を求めます。これが「加工費の完成品換算量」です。

- \(\text{月末仕掛品加工費完成品換算量} = 300 \text{個} \times 40\% = 120 \text{個}\)

- 当月発生した加工費82,800円を、完成品数量と月末仕掛品加工費完成品換算量の合計で割って、1個あたりの加工費単価を求めます。

- \(\text{加工費の総完成品換算量} = 600 \text{個} \text{(完成品)} + 120 \text{個} \text{(月末仕掛品換算量)} = 720 \text{個}\)

- \(\text{加工費単価} = 82,800 \text{円} \div 720 \text{個} = \text{@}115 \text{円}\)

- 月末仕掛品に配分される加工費は、月末仕掛品加工費完成品換算量に単価を掛け合わせます。

- \(\text{月末仕掛品加工費} = 120 \text{個} \times \text{@}115 \text{円} = 13,800 \text{円}\)

- 完成品に配分される加工費は、完成品数量に単価を掛けて計算します。

- \(\text{完成品加工費} = 600 \text{個} \times \text{@}115 \text{円} = 69,000 \text{円}\)

集計:

- 完成品総合原価:直接材料費と加工費の完成品原価を合計します。 \(\text{完成品総合原価} = 42,000 \text{円} \text{(直接材料費)} + 69,000 \text{円} \text{(加工費)} = 111,000 \text{円}\)

- 月末仕掛品原価:直接材料費と加工費の月末仕掛品原価を合計します。 \(\text{月末仕掛品原価} = 21,000 \text{円} \text{(直接材料費)} + 13,800 \text{円} \text{(加工費)} = 34,800 \text{円}\)

問2:先入先出法による総合原価計算

先入先出法は、「先に製造に着手したものが先に完成する」という仮定のもとで原価を配分する方法です。

【解法手順】

- 直接材料費の配分:

- 直接材料は工程の始点で投入されているため、月末仕掛品の直接材料費の進捗度は100%です。

- 当月製造費用である直接材料費56,000円を、当月投入数量700個で割って当月投入単価を算出します。 \(\text{当月投入直接材料費単価} = 56,000 \text{円} \div 700 \text{個} = \text{@}80 \text{円}\)

- 月末仕掛品原価: 月末仕掛品200個は当月投入分とみなされるため、当月投入単価を適用します。 \(\text{月末仕掛品直接材料費} = 200 \text{個} \times \text{@}80 \text{円} = 16,000 \text{円}\)

- 完成品原価: 完成品600個のうち、まず月初仕掛品100個が完成したと考え、その原価8,400円を計上します。 残りの完成品500個(\(600 \text{個} – 100 \text{個}\))は当月投入分から完成したと考え、当月投入単価を適用します。

したがって、完成品直接材料費合計は \(8,400 \text{円} \text{(月初仕掛品原価)} + 40,000 \text{円} \text{(当月投入完成品)} = 48,400 \text{円}\) となります。

加工費の配分:

- 月初仕掛品の加工費完成品換算量: \(100 \text{個} \times 60% = 60 \text{個}\)

- 月末仕掛品の加工費完成品換算量: \(200 \text{個} \times 40% = 80 \text{個}\)

- 先入先出法における当月投入加工費の完成品換算量(当月作業量):

\(600 \text{個} + 80 \text{個} – 60 \text{個} = 620 \text{個}\)

当月製造費用である加工費74,400円を、この620個で割って当月投入単価を算出します。

\(\text{当月投入加工費単価} = 74,400 \text{円} \div 620 \text{個} = \text{@}120 \text{円}\)

月末仕掛品原価: 月末仕掛品加工費完成品換算量80個に当月投入単価を適用します。

\(\text{月末仕掛品加工費} = 80 \text{個} \times \text{@}120 \text{円} = 9,600 \text{円}\)

完成品原価:

月初仕掛品の完成に要した当月加工費:月初仕掛品の未加工分(\(100 \text{個} \times (100% – 60%) = 40 \text{個}\))に当月投入単価を適用します。 \(40 \text{個} \times \text{@}120 \text{円} = 4,800 \text{円}\)

- 当月投入し、当月完成した加工費:残りの完成品(\(600 \text{個} – 100 \text{個} = 500 \text{個}\))に当月投入単価を適用します。 \(500 \text{個} \times \text{@}120 \text{円} = 60,000 \text{円}\)

- したがって、完成品加工費合計は \(7,540 \text{円} \text{(月初仕掛品原価)} + 4,800 \text{円} + 60,000 \text{円} = 72,340 \text{円}\) となります。

集計:

- 完成品総合原価: \(48,400 \text{円} \text{(直接材料費)} + 72,340 \text{円} \text{(加⼯費)} = 120,740 \text{円}\)

- 月末仕掛品原価: \(16,000 \text{円} \text{(直接材料費)} + 9,600 \text{円} \text{(加⼯費)} = 25,600 \text{円}\)

問3:平均法による総合原価計算

平均法は、月初仕掛品と当月投入された原価・数量を区別せず、それらを合計して計算した「平均単価」を用いて、完成品と月末仕掛品へ原価を配分します。

【解法手順】

- 直接材料費の配分:

- 平均法では、月初仕掛品と当月投入の直接材料費を合計します。

- \(\text{直接材料費合計} = 8,400 \text{円} \text{(月初)} + 56,000 \text{円} \text{(当月)} = 64,400 \text{円}\)

- 数量も同様に合計します。 \(\text{数量合計} = 100 \text{個} \text{(月初)} + 700 \text{個} \text{(当月)} = 800 \text{個}\)

- 合計原価を合計数量で割って、平均単価を算出します。 \(\text{直接材料費平均単価} = 64,400 \text{円} \div 800 \text{個} = \text{@}80.5 \text{円}\)

- 月末仕掛品原価: 月末仕掛品200個にこの平均単価を適用します。

- \(\text{月末仕掛品直接材料費} = 200 \text{個} \times \text{@}80.5 \text{円} = 16,100 \text{円}\)

- 完成品原価: 完成品600個にこの平均単価を適用します。

- \(\text{完成品直接材料費} = 600 \text{個} \times \text{@}80.5 \text{円} = 48,300 \text{円}\)

- 加工費の配分:

- 平均法では、月初仕掛品と当月投入の加工費を合計します。

- \(\text{加工費合計} = 7,540 \text{円} \text{(月初)} + 74,400 \text{円} \text{(当月)} = 81,940 \text{円}\)

- 加工費の完成品換算量は、完成品数量と月末仕掛品の加工費換算量を合計して求めます。 月初仕掛品の加工費進捗度は平均法では単価計算には使用しませんが、月末仕掛品の換算量は必要です。

- 月末仕掛品の加工費完成品換算量: \(200 \text{個} \times 40% = 80 \text{個}\) 加工費の総完成品換算量: \(600 \text{個} \text{(完成品)} + 80 \text{個} \text{(月末仕掛品換算量)} = 680 \text{個}\)

- 合計加工費を総完成品換算量で割って、平均単価を算出します。

- \(\text{加工費平均単価} = 81,940 \text{円} \div 680 \text{個} = \text{@}120.5 \text{円}\)

- 月末仕掛品原価: 月末仕掛品加工費完成品換算量80個に平均単価を適用します。 \(\text{月末仕掛品加工費} = 80 \text{個} \times \text{@}120.5 \text{円} = 9,640 \text{円}\)

- 完成品原価: 完成品600個に平均単価を適用します。 \(\text{完成品加工費} = 600 \text{個} \times \text{@}120.5 \text{円} = 72,300 \text{円}\)

- 集計:

- 完成品総合原価: \(48,300 \text{円} \text{(直接材料費)} + 72,300 \text{円} \text{(加⼯費)} = 120,600 \text{円}\)

- 完成品単位原価: \(120,600 \text{円} \div 600 \text{個} = \text{@}201 \text{円}\)

- 月末仕掛品原価: \(16,100 \text{円} \text{(直接材料費)} + 9,640 \text{円} \text{(加⼯費)} = 25,740 \text{円}\)

問4:総合原価計算における仕訳

この問題は、総合原価計算における製造原価の投入から完成までの流れを仕訳として問うものです。製造原価はまず「仕掛品」勘定に集計され、完成した製品の原価は「製品」勘定へ振り替えられます。この原価の流れを正確に仕訳で表現できるかがポイントです。

【解法手順】

- 当月製造原価の投入:

- 直接材料費70,000円と加工費90,000円は、当月に製造活動に投入された費用であり、これらはすべて仕掛品に集計されます。

- 借方には「仕掛品」が増加し、貸方には費用を支払った「買掛金」や「未払費用」が減少(または負債が増加)します。

- 仕掛品への投入合計額: \(70,000 \text{円} \text{(直接材料費)} + 90,000 \text{円} \text{(加工費)} = 160,000 \text{円}\)

- したがって、最初の仕訳は以下のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 160,000 | 買掛金 | 70,000 |

| 未払費用 | 90,000 |

- 完成品原価の振替:

- 当月完成した製品にかかった原価140,000円は、仕掛品勘定から製品勘定へ振り替えられます。

- 完成した製品は資産である「製品」勘定を増加させ、製造途中の「仕掛品」勘定を減少させます。

- したがって、2つ目の仕訳は以下のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 製品 | 140,000 | 仕掛品 | 140,000 |

問5:総合原価計算の基本概念

この問題は、総合原価計算に関する基本的な概念の理解度を問う選択肢問題です。各選択肢の記述が正しいか誤っているかを、総合原価計算の定義や特徴に照らし合わせて判断する力が求められます。

【解説】

- ア.総合原価計算は、顧客の注文に応じた多品種少量生産を行う企業で適用される。

- この記述は誤りです。総合原価計算は、同一規格の製品を大量生産する企業で適用されます。顧客の注文に応じた多品種少量生産には、通常、個別原価計算が適用されます。

- イ.月末仕掛品の原価は、完成品換算量を用いて計算され、その進捗度は通常100%である。

- この記述は誤りです。月末仕掛品の原価を計算する際に完成品換算量を用いるのは正しいですが、仕掛品は未完成なので、その進捗度は通常100%未満です。進捗度が100%なのは完成品です。

- ウ.先入先出法は、月初仕掛品と当月投入の完成の順番を仮定しない方法であり、平均単価を用いる。

- この記述は誤りです。これは平均法の記述です。先入先出法は、「先に製造に着手したものが先に完成した」と仮定して計算する方法です。

- エ.総合原価計算における加工費の進捗度は、完成品1単位の原価に対する仕掛品1単位の原価の割合を示す。

- この記述は正しいです。加工費の進捗度とは、完成品1単位の加工費に対して、仕掛品1単位にどの程度の割合の加工費がかかっているかを示すものです。これは総合原価計算における重要な概念です。

したがって、最も適切な記述はエとなります。

まとめ

総合原価計算の学習で特に押さえておきたいポイントは以下の通りです。

- ポイント1:総合原価計算の適用対象を理解する 総合原価計算は、同一規格の製品を大量生産する企業で用いられる原価計算方法です。個別原価計算が受注生産向けであるのに対し、総合原価計算は見込生産において、一定期間の製造原価を完成品と月末仕掛品に配分することを目的とします。この区別は、原価計算の基礎として非常に重要です。

- ポイント2:製造原価を「直接材料費」と「加工費」に分類する意味を理解する 総合原価計算では、製造原価を直接材料費と加工費に分類して計算を進めます。これは、両者が工程への投入時期や進捗度が異なるためです。直接材料費は通常工程の始点で一括投入される一方、加工費は工程の進行に応じて均等に発生するという特性があります。この分類が、完成品換算量の計算に影響します。

- ポイント3:「原価の進捗度」と「完成品換算量」の概念をマスターする 仕掛品は未完成であるため、完成品とそのまま比較することはできません。そこで、「原価の進捗度」という概念を用いて、仕掛品が完成品に対してどの程度の原価がかかっているかを示します。そして、この進捗度を用いて未完成の仕掛品を完成品に換算した「完成品換算量」を計算します。この完成品換算量こそが、原価配分の基礎となる重要な計算要素です。

- ポイント4:「先入先出法」 先入先出法は、「先に製造に着手したものから先に完成する」という仮定に基づいて原価を計算します。この方法では、月初仕掛品原価と当月製造費用を区別して完成品と月末仕掛品に配分します。当月投入単価を算定する際に、当月投入完成品換算量を正確に計算できるかが試験での重要ポイントとなります。

- ポイント5:「平均法」平均法は、月初仕掛品と当月投入の原価・数量を合計し、その平均単価を用いて原価を配分する方法です。完成の順番を仮定しないため、計算が比較的シンプルです。月初仕掛品と当月投入の原価を合算し、完成品と月末仕掛品それぞれの完成品換算量に基づいて原価を配分する手順を確実に覚えましょう。