簿記1級は、日商簿記の中でも最難関クラスに位置する資格。

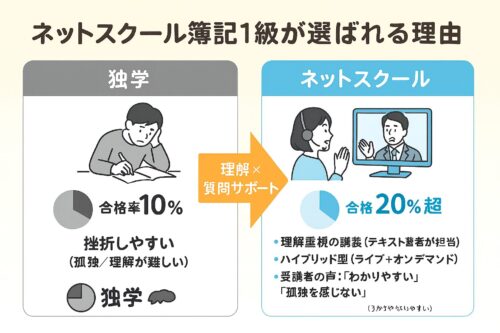

合格率はわずか10%前後といわれ、独学では途中で挫折してしまう人も少なくありません。

そんな中、**「理解重視の講義で合格率20%超」**という実績を持つのが通信教育専門校の ネットスクール です。

テキスト著者本人が講義を担当し、ライブ授業とオンデマンド授業を組み合わせた「ハイブリッド型学習スタイル」で、忙しい社会人でも効率的に合格を狙えると評判。

実際に受講した人からは、

「講義が分かりやすくて苦手分野が克服できた」

「通信講座なのに講師との距離が近く、孤独を感じなかった」

といった好意的な口コミも多く見られます。

この記事では、

ネットスクール簿記1級講座の評判・口コミ・料金・他社比較・おすすめタイプまでを徹底解説。

最後には無料体験リンクも紹介しているので、

「自分に合う通信講座を探している」「独学から乗り換えたい」という方はぜひ参考にしてください。

ネットスクール簿記1級通信講座とは?

簿記1級は「会計の最難関」とも呼ばれる資格であり、合格率は全国平均で約10%前後。

そんな難関を突破する受験生の中で、安定した合格実績を誇る通信スクールとして知られているのが「ネットスクール」です。

ネットスクールは、1996年創業の会計教育専門校で、簿記・税理士・FPなどの資格対策を長年提供してきた老舗。

特に簿記1級講座では、講師のわかりやすい解説と、質問対応の丁寧さが高く評価されています。

ネットスクールの特徴と他社との違い

他社と比べたときのネットスクールの大きな特徴は、

「講師・教材・サポート体制」の3点が一貫している点です。

多くの通信講座では「教材は別会社が制作」「講師は外部委託」という分業体制を取っています。

一方、ネットスクールでは教材を執筆した講師本人が授業を担当するため、

内容の一貫性が高く、理論と実践を結びつけて理解できるよう工夫されています。

また、通信講座でありながら「ライブ授業(双方向)」と「オンデマンド(録画)」の両方を提供しているのも特徴。

学習スタイルや生活リズムに合わせて、リアルタイム受講も後日復習も自由に選べるため、

働きながら・育児をしながらでも学びを継続しやすい環境です。

テキスト著者が直接講義する「理解重視スタイル」

ネットスクール簿記1級講座の最大の強みは、テキストを執筆した講師がそのまま講義を行うこと。

単なる暗記ではなく、「なぜそうなるのか」を丁寧に解説する“理解型”の指導スタイルです。

たとえば、原価計算や連結会計などの難解分野も、図解や具体例を交えて解説。

受講生からは「初めて理解できた」「教科書よりずっと腑に落ちる」といった声が多数見られます。

このように、教材と講義が完全にリンクしているため、

無理なく理論と計算の両方を体系的に学べる点が、他スクールとの差別化ポイントです。

ライブ+オンデマンドのハイブリッド学習で自分のペースを守れる

ネットスクールでは、

- ライブ講義(生配信):講師とリアルタイムでやりとりできる臨場感

- オンデマンド講義(録画):時間・場所を選ばず繰り返し視聴可能

という2つの形式を組み合わせた「ハイブリッド学習」を採用しています。

「平日は仕事でリアルタイム視聴が難しいけれど、週末にまとめて復習したい」

「わからない部分だけもう一度見返したい」

――そんなニーズにも柔軟に対応できるのが、ネットスクールならではの利点です。

さらに、スマホ・タブレットでも視聴可能。通勤時間やスキマ時間を有効活用できます。

質問しやすいサポート体制(SNS・チャット・電話)

通信講座で不安になりがちな「質問や相談ができない」という問題も、

ネットスクールでは独自のサポート体制でカバーしています。

- 受講生専用SNS「学び舎」で、講師や仲間と交流できる

- チャット・メール・電話で質問を随時受付

- ライブ授業中にもリアルタイムで質問が可能

この“距離の近さ”がネットスクールの大きな魅力で、

「通信でも孤独を感じない」「挫折しそうなとき支えてもらえた」という口コミも多く見られます。

通信教育でありながら“教室に近い安心感”を得られる点が、他社との最も大きな違いといえるでしょう。

◎ネットスクール簿記1級講座の無料体験はこちら(公式サイト)

口コミ・評判まとめ【良い評判と悪い評判を比較】

良い評判|講師の質・わかりやすさ・合格実績

講師陣が“なぜそうなるか”を丁寧に説明してくれる

多くの受講生が、「ネットスクールの講義で、『なぜこの処理をするのか』という根拠まで丁寧に説明されて、理解が深まった」と評価しています。

「それまでは“暗記”していただけだったが、講義で『なぜそうなるか』が腑に落ちた」

このように、単なる仕訳や計算の手順ではなく、論点の「意味」「背景」まで掘り下げる授業スタイルが支持されており、理解重視の学習を望む方には魅力的です。

全国平均の2倍の合格率(例:21%)という実績

公式データによれば、簿記1級WEB講座受講者の合格率が 20.3%(令和4年6月)、およそ17.2%(令和3年11月)と発表されています。全国平均(約10%前後)と比べると高めの数値です。

この実績は「通信講座でも結果が出せる可能性がある」という安心材料となります。

働きながらでも続けやすい「通信自由度の高さ」

受講者の中には、仕事や育児をしながらでも、時間を確保してWEB講義を活用し合格された方も。

「午前中に講義を受け、午後から仕事。自分のペースで続けられた」

このような自由な受講形態が、通信講座を選ぶ大きなメリットとして挙げられています。

悪い評判|動画視聴環境・学習負荷の大きさ

アプリの操作性・音質に不満の声も一部あり

講義自体の評価は高いものの、視聴環境・アプリの操作性について次のような指摘があります:

「アプリの操作性・音質・動画の動作がイマイチ」

これは通信講座特有の「視聴環境に左右されやすい」という課題を如実に示しており、受講前にデバイス・通信回線のチェックを推奨します。

1単元が長く“スキマ時間学習”にはやや重い

「隙間時間だけで」というスタイルで勉強したいという声に対し、次のようなレビューも:

「1単元あたりの時間が長めで負荷に感じる時も」

したがって、完全に“通勤・休憩時間だけで完結”というのは難易度が高めで、ある程度まとまった学習時間を確保できることが望まれます。

自己管理力がないと挫折する可能性も

難関の資格である以上、通信形式ゆえの“自由さ”が仇となるケースもあります。

◎ネットスクール簿記1級講座の無料体験はこちら(公式サイト)

料金・コースの比較【コスパで見るネットスクールの強み】

ネットスクールの簿記1級講座は、**「標準コース」約12万円前後(税込)**が中心価格帯です。

決して安価ではありませんが、教材・講義・サポートがすべて自社完結しているため、内容面での満足度が高い講座です。

簿記1級講座の価格と内容

標準コース(約12万円)で全範囲+模試付き

ネットスクールの「簿記1級WEB講座」には、以下のような内容が含まれています。

| 内容 | 詳細 |

|---|---|

| 対象 | 日商簿記1級(商業簿記・会計学・工業簿記・原価計算) |

| 講義形式 | オンデマンド+ライブ講義 |

| 教材 | テキスト(講師執筆)+問題集+模擬試験 |

| サポート | 質問対応・フォローアップ講義・学び舎SNS |

| 受講期間 | 約12〜18か月間(個人ペースで受講可) |

模擬試験や直前対策もセットになっており、別料金の追加講座を受けなくても完結型カリキュラムで合格を狙えます。

他社(TAC・大原・スタディング)との料金比較

| スクール名 | 料金(税込) | 特徴 |

|---|---|---|

| ネットスクール | 約124,000円 | 講師が著者、理解重視+ライブ授業あり |

| 大原 | 約160,000円 | 通学・通信両対応、講義量が多い |

| TAC | 約150,000円 | 模試・演習が充実、短期集中型 |

| スタディング | 約79,200円 | スマホ学習特化、教材はコンパクト |

この表からもわかるように、ネットスクールは価格的には中間層に位置しつつ、**「講師の質 × 合格実績 × サポート充実」**という総合力でコスパが高いと評価されています。

合格率・学習スタイルで見る「費用対効果」

ネットスクールの合格率(約20%)は、他社と比較しても高水準です。

また、質問対応・教材品質などのサポート面を含めると、「独学+市販教材」で学ぶより学習効率は圧倒的に高いといえます。

簿記1級のように膨大な範囲を扱う試験では、「時間をお金で買う」という発想も重要です。

「合格までの最短ルート」を狙うなら、多少の受講料差は十分に投資価値があるでしょう。

◎ネットスクール簿記1級講座の無料体験はこちら(公式サイト)

どんな人に向いている?受講をおすすめできるタイプ

ネットスクールの講座は、単に「動画を観るだけ」ではなく、双方向の学び+理解型のカリキュラムが特徴。

したがって、向いている人・向いていない人が明確に分かれます。

ネットスクールが向いている人

自分のペースで計画的に学習できる人

通信講座では「自分でスケジュールを立て、習慣的に勉強を続けられる人」が強いです。

ネットスクールでは、録画視聴・倍速再生・スケジュール機能などが整っており、計画的に学ぶ環境が整っています。

理解重視で基礎から丁寧に学びたい人

「なぜこの仕訳を切るのか」「なぜこの理論が成り立つのか」まで掘り下げて教えてくれるため、

単なる暗記型の勉強に限界を感じている人に最適です。

特に、初学者や再挑戦組にとっては“腑に落ちる講義”が学習継続の支えになります。

講師に質問しながら進めたい人

通信講座の弱点である「孤独」を克服したい人におすすめです。

講師にチャットやメールで質問できるため、疑問を翌日には解消できます。

「SNSで他の受講生と励まし合えた」「一人じゃないと感じられた」という口コミも多いです。

他スクールが向いている人

短期集中・詰め込み型で合格を狙いたい人

「2〜3か月で一気に受かりたい」「1日10時間勉強できる」タイプの人には、TACや大原の短期集中型講座の方が合う可能性があります。

紙教材中心で学びたい人

「紙のテキストをマーカーで引いて勉強したい」という人には、通学型講座や紙教材中心のスクールが向いています。

ネットスクールも紙教材を提供していますが、デジタル視聴がメインのため、紙派の人には物足りない場合もあります。

申込み前にチェック!無料体験・視聴サンプルの活用法

ネットスクールでは、申し込み前に講義の一部を無料視聴できます。

通信講座選びで最も失敗しやすいのは、「講師の話し方・テンポ・教材の合う合わない」を確認せずに申し込んでしまうこと。

その点、ネットスクールは公式サイトから体験版を視聴できるので、事前にしっかりチェックしておきましょう。

実際の講義を見て判断しよう

無料体験動画の視聴方法

ネットスクールの無料講義は、公式サイト内の「体験講義」ページから簡単に視聴できます。

会員登録不要で、PC・スマホ・タブレットいずれでもOK。

数分〜1講義単位で再生できるので、講師の説明スタイルや教材の雰囲気を確認できます。

チェックポイント:

- 声の聞き取りやすさ

- 図表の見やすさ

- テンポ・説明の丁寧さ

自分の学習スタイルと講義のテンポが合うかを見極めることが重要です。

スマホ・PCの動作確認ポイント

通信講座は、環境が合わないと「動画が重い」「音が途切れる」などのストレスが生じます。

事前に以下の点を確認しておきましょう。

- Wi-Fiや通信回線の安定性(動画が途中で止まらないか)

- スマホ・PCのブラウザで正常に再生できるか

- 外出先で通信量を気にせず再生できるか(ダウンロード機能の有無)

ネットスクールは倍速再生・巻き戻し再生にも対応しており、スムーズに学習を進められる仕様です。

質問サポートの体験チェック

無料講義期間中でも、質問フォームやSNS「学び舎」の一部機能を確認可能です。

講師への質問対応のスピード・回答の質を体感することで、受講後のイメージがより具体的になります。

通信講座は「継続」が鍵。質問できる安心感があるだけで、挫折率は大きく下がります。

体験の際は、**“どれだけ講師と距離が近いか”**にも注目してみましょう。

まとめ|理解重視で確実に力をつけたいならネットスクール

ネットスクールの簿記1級講座は、単に「テキストを読む」「問題を解くだけ」ではなく、

“理解して使える知識”を身につける講座として高く評価されています。

通信講座の中でも、ライブ授業・講師対応・教材品質の三拍子がそろった稀有なスクール。

難関資格である簿記1級に挑戦するなら、最もバランスの取れた選択肢のひとつといえます。

ネットスクールの強みまとめ

| 項目 | 内容 |

|---|---|

| 学習スタイル | ライブ+オンデマンドのハイブリッド型 |

| 教材 | テキスト著者による一貫構成 |

| 合格実績 | 全国平均の約2倍(約20%)の合格率 |

| サポート体制 | SNS・電話・メールで質問OK |

| 対象者 | 初学者〜再挑戦者まで幅広く対応 |

結論: 「理解を深めながら確実に合格力をつけたい人」には、最もおすすめできる通信講座です。

今すぐ資料請求・申込はこちら【公式サイトへ】

簿記1級は、学習範囲が広く独学では難しい資格。

だからこそ、信頼できる講師・教材・サポートが揃った環境で学ぶことが合格への最短ルートです。

まずは無料体験から、自分に合う学び方かを確認してみましょう。

✅ 今すぐチェック: ネットスクール簿記1級講座 公式ページ

(無料体験・講義サンプル・コース案内あり)